近期股价连续多个涨停,中国中免的基本面究竟发生了怎样的改变?

中国中免此前股价跌幅曾超过85%,现如今随着大盘强劲反弹,股价也一度连续多个涨停。财报显示,今年上半年,中国中免业绩有所下滑,公告解释原因是税费调整和免税品市场仍处于恢复期所致。而相较业绩下滑,公司的分红比例在持续提升,吸引了部分机构投资者抄底,比如瑞众人寿在不久前就举牌了中国中免H股。

中国中免股价近期连续涨停

多因素致上半年净利下滑15.07%

在近期大盘强劲反弹下,中国中免的股价走势可圈可点,短期涨幅一度超过50%,特别是9月26日至10月8日期间,股价实现连续3个交易日涨停、10月8日收盘逼近涨停价。在此之前,中国中免股价曾从400元一路下跌至今年9月下旬最低的53.5元,跌幅超过85%。从“无人问津”到涨停抢筹,中国中免的基本面发生了哪些改变?

统计数据显示,中国中免自获得免税牌照以来,除2022年外,营收一直在持续增长中,2023年总营收高达675.4亿元,接近2021年的676.76亿元营收历史高点。最新半年报显示,今年上半年中国中免营收312.6亿元,相比2023年上半年的358.6亿元下滑了12.81%;归母股东净利润为32.8亿元,相比去年同期的38.6亿元下滑了15.07%。中国中免半年报的业绩高点是2021年上半年,彼时的归母股东净利润是53.6亿元。

与今年我国旅游市场整体回暖,入境游人数的明显增长趋势不同,拥有免税牌照的中国中免上半年离岛收入出现了下滑。半年报显示,公司重点布局的海南离岛免税市场销售承压。据海口海关统计数据,上半年的离岛免税购物金额184.6亿元,同比下降29.9%;免税购物人数336万人次,同比下降10%。

在上证e互动平台上,有投资者对公司今年二季度业绩表现不佳的原因表示疑惑。对此,中国中免董秘部门回应称:一是海南地区收入有所下滑,但折旧、摊销等固定费用正常发生,公司销售费用的下降幅度低于收入的下降幅度,导致销售费用率提高;二是今年二季度以来,尽管机场免税业务的收入和利润大幅提高,但由于“其所得税税率高于海南离岛免税业务,且涉及少数股东权益”,因此归母净利润同比去年降低。

10月16日,中国中免发布前三季度业绩快报,公司2024年前三季度实现营收430.21亿元,同比下降15.38%;实现归属于上市公司股东的净利润39.2亿元,同比下降24.7%。快报发布的当天,股价跳空低开。

被剔除出权威指数

险资举牌获益颇丰

在半年报发布后,多家券商下调了对中国中免的看多预期。譬如Wind显示,野村东方国际的分析师张影秋、曾万霖在今年4月底于2024年一季报点评研报中还积极看多中国中免A股,称其有望涨至125.7元,而到了中国中免半年报发布后,张影秋、曾万霖在9月初把中国中免的看多目标价下调至77.3元。

在中国中免中报发布后,一些影响力较大的指数公司将其从部分权威指数成分股中剔除。譬如在今年8月中旬,MSCI公司调整MSCI中国指数的成分股,剔除的5只港股就包括中国中免;今年9月初,知名指数编制机构富时罗素宣布调整富时中国A50指数的成分股,纳入中国核电、华能水电两只电力股,剔除了中国中免。指数公司的举措,一定程度上会影响部分外资机构投资者的投资决策。

值得一提的是,近期中国中免股价的大幅反弹让一些逆势大举加仓的投资人成为了“大赢家”。公告显示,瑞众人寿今年8月初再次买入中国中免H股,触及5%的举牌线。截至10月9日,中国中免H股股价较瑞众人寿举牌时的价格上涨了近10%。

国庆假期免税消费有所下滑

多个涨停后再现跌停

华兴证券分析师陈亚雷在今年9月6日发布的研报中指出,中国中免业绩不达预期的主要原因是“经济低迷下中国消费者削减开支,尤其是非必需品”。不过好在公司加快了海南岛之外机场业务的布局,而得益于上海日上业务板块的拉动(主要为浦东和虹桥机场免税店销售),以及电商渠道的改善,陈亚雷认为中国中免2024年调整后净利润下降约17%,“并在2025年恢复正增长”。基于此,陈亚雷把中国中免的港股目标价从122.2港元下调到86.7港元,维持“买入”评级(注:中国中免港股10月9日收盘价为60.4港元)。

随着国庆假期的结束,据海关数据,10月1日-7日,海口海关共监管海南离岛免税购物金额7.85亿元(日均1.12亿元),免税购物旅客11万人次(日均1.57万人)、人均消费7124元。这一数值相比2023年同期数据有所下滑——2023年中秋+国庆8天假期,海口海关监测离岛免税销售额13.3亿元(日均1.66亿元),购物旅客17万人次(日均2.13万人),均价7800多元。整体来看,今年国庆的海南离岛免税购物的日均销售额比去年同期下滑了32.5%左右,日均购物人次下滑26%左右,均价下滑8%左右。

在2023年6月底的股东大会上,时任公司总经理的王轩表示,公司过去几年致力于打造一个会员生态,“(这个生态中)不再是简单的低价策略,我们更希望站在为会员提供品质生活的一个定位,也就是增加价格之外诸多的权益”,为此引入重奢品牌。然而就现有公开数据来看,高端免税业态消费仍处于恢复阶段,这显然对中国中免股价的进一步上行构成外部压力,中国中免股价在国庆后10月8日收盘接近涨停,于10月9日旋即跌停。

资产流动性显著改善

值得一提的是,在中国中免业绩下滑的同时,其毛利率却得到了改善。半年报显示,中国中免上半年主营业务毛利率为32.9%,同比提升了2.6个百分点。Wind显示,2022、2023年公司销售毛利率分别为28.38%和31.82%,今年上半年进一步提升到33.53%,逼近了2021年的销售毛利率峰值(33.68%)。

其实,更显著的变化是公司资产流动性的持续改善。作为免税消费行业的龙头企业,公司存货的规模和占比一直较高,存货主要包括烟酒、香化、精品、服饰等免税商品。由于存货较多,公司为此付出了不少的存货跌价计提准备,譬如2023年的存货跌价计提准备就高达5.16亿元,侵蚀了较多的利润。

近几年,中国中免持续致力于压降存货占比。财报显示,2022年末、2023年末,中国中免的存货从279亿元压降到210.6亿元,到今年6月末进一步压降到190亿元,Wind显示,推动存货周转率从2022年的1.63提升到2023年1.88。

为加强存货管理,中国中免从采购、供应链管理、业务流程等方面采取了诸多努力,关于这一点也可从财报中的表述得到证实,“公司加强供应链体系建设,加强商品分级管理,推进统筹订货和灵活分货,并精细化管理库存,建立供应链全链路标准作业流程、增强作业效率。海南区域‘一盘货’项目试点及推广取得关键进展,有效提高运营效率并降低运营成本。”

暂无中期分红

股东期待回购

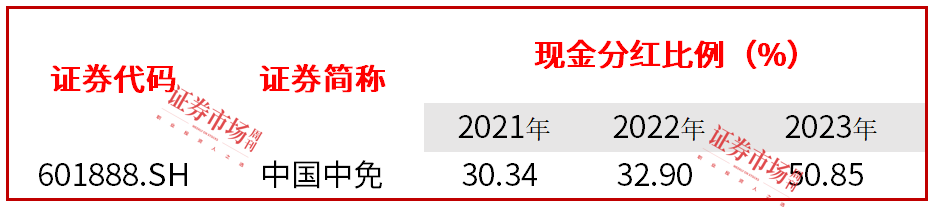

分红力度方面,中国中免近几年持续加大现金分红比率。Wind显示,2021年-2023年,中国中免的分红力度从30.34%提升到50.85%,现金分红总额从29.3亿元提升到34.1亿元。在股价下行的过程中,高分红比率成为公司吸引投资者的重要手段。

附表 中国中免近几年分红力度持续提升

数据来源:Wind

数据来源:Wind中国中免在手现金雄厚。2022年、2023年末、2024年6月末,公司合并资产负债表中的货币资金分别是269亿元、318.3亿元、322亿元。中国中免2022年H股IPO募资了162亿港元,公司曾就此说明,部分货币资金是股上市募集的资金。扣除该部分资金后流动资金也较为充裕。

最近几个月,有投资者多次在e互动平台询问公司是否有中期分红计划?中国中免方面坦言,“公司2024年半年度不进行利润分配”。对比另一家免税板块的龙头公司王府井,王府井的PB估值较低,公司近期实施回购并减少注册资本,截至8月底已回购占总股本0.5%的股票。有投资者期待中国中免能运用回购注销等方式促进股价修复,对此预期,在今年9月底的半年度业绩说明会上,公司现任总经理常筑军表示,“目前尚无增持和回购计划”。

(文中提及个股仅作举例分析,不作投资建议。)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)