意见领袖 | 国信证券经济研究所金融团队王剑、陈俊良、田维韦

01事项

9月24日国务院新闻办举行发布会介绍金融支持经济高质量发展有关情况,李云泽在会上宣布“国家计划对六家大型商业银行增加核心一级资本”。10月12日国务院新闻办举行发布会,财政部介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况,称将发行特别国债支持国有大型商业银行补充核心一级资本。

国信银行观点:我们认为,目前六大行资本充足、资产质量稳定、拨备充足,补充核心一级资本更多是为了提升未来支持实体经济能力,包括保持较高的资产增速、加大投贷联动等高资本消耗业务发展以支持新兴产业、应对降息带来的净息差下行压力等。

02评论

2.1 六大行补充核心一级资本主要用于提升未来支持实体经济能力

从理论上讲,银行补充资本可能有三个方面的原因:一是当前资本已经不够充足,资本压力较大,比如核心一级资本充足率距离监管最低要求已经不远;二是存在潜在资产质量问题,也就是核心一级资本充足率的分子不够真实,银行需要进行不良处置从而消耗存量资本;三是未来风险加权资产增速将持续超过资本内生速度,导致核心一级资本充足率的分母增速持续超过分子增速,因而需要提前补充资本。

对六大行补充核心一级资本而言,我们从前述三个方面一一分析。

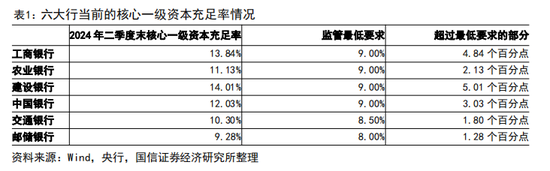

(1)六大行当前核心一级资本充足,不存在资本已经不够充足的情况。

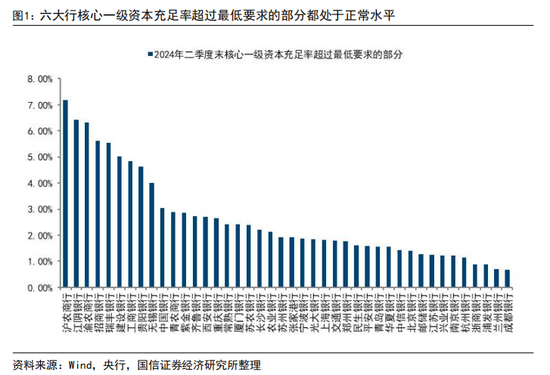

截至2024年二季度末,六大行中核心一级资本充足率距监管最低要求比较近的是邮储银行,但其超过最低要求的部分仍然有1.28个百分点,在上市银行中这一冗余度也处于正常水平,不算很低。其中工商银行、建设银行的核心一级资本充足率更是远超最低要求。整体来看,六大行当前核心一级资本充足。

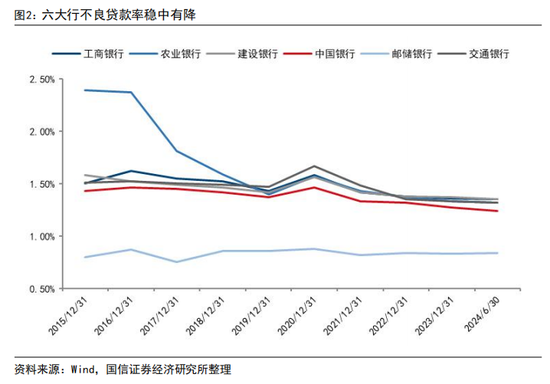

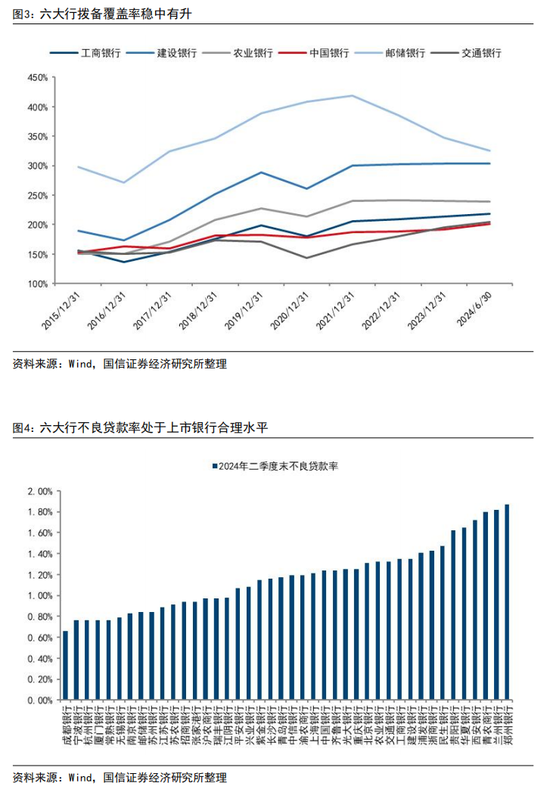

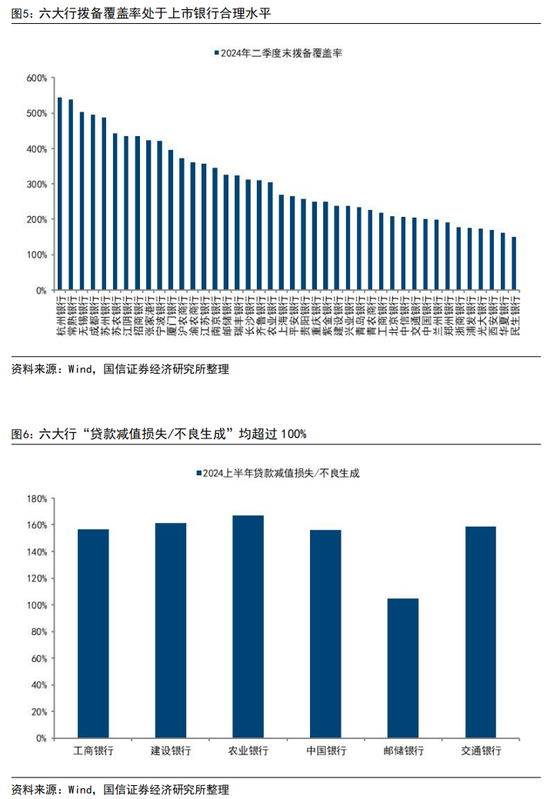

(2)六大行资产质量稳中向好,拨备充足,不存在核心一级资本充足率分子不够真实的情况。

纵向来看,近几年六大行不良贷款率稳中有降,拨备覆盖率稳中有升;横向来看,六大行的不良贷款率、拨备覆盖率均处于上市银行合理水平,拨备覆盖率水平最低的中国银行也有202%,拨备充足。此外,2024年上半年六大行的“贷款减值损失/不良生成”均超过100%,仍在超额计提拨备。

(3)我们认为六大行补充核心一级资本的主要目的是提升未来支持实体经济的能力,即六大行未来的风险加权资产增速或将持续超过资本内生速度,因此有必要提前补充资本。

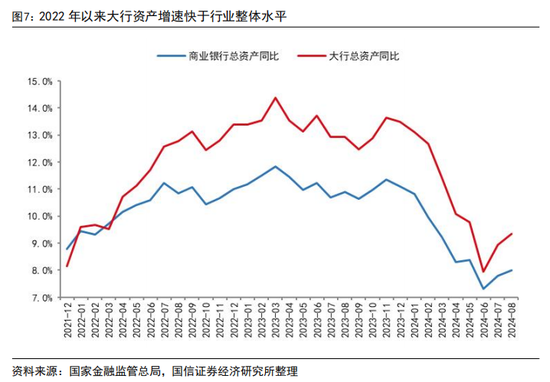

近几年大行作为银行业资产投放主力军,资产增速一直高于行业整体水平,在净息差持续收窄的背景下,大行盈利能力下降、资本内生补充速度减缓,制约长期资产增速。若后续核心一级资本得到补充,未来大行资产增速或持续领先行业,继续担当服务实体经济的主力军。廖岷副部长在答记者问时的回复也印证了这一结论:“6家国有大型商业银行经营整体稳健,资产质量也很稳定,拨备计提充足……资本实力相对充足”,而为六大行补充核心一级资本“不仅能够提升银行的稳健经营能力,而且可以发挥资本的杠杆撬动作用,增强信贷投放能力,进一步加大服务实体经济发展的力度”。

进一步分析,风险加权资产增速超过核心一级资本增速又包括三种情形。一是总资产增速将维持在较高水平,在资产结构变化不大的情况下,意味着信贷增速以及金融投资等增速都将保持在较高水平;二是资产结构调整,风险权重大的资产占比提升,比如在支持科技产业的过程中,可能会加大股权类资产投资力度,需要消耗更多资本;三是ROE有可能继续回落,或者分红率可能会提升,从而导致资本内生能力减弱。

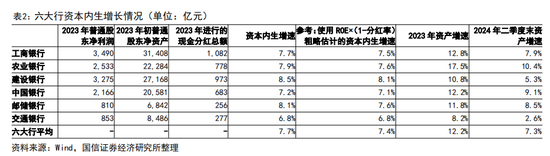

六大行未来或保持较高的资产增速。银行的内生资本基本都来自利润留存,我们可以用“(当年普通股东净利润-上年度现金分红总额)÷期初普通股东净资产”计算银行的资本内生增速,方便起见,也可以用“ROE×(1-分红率)”进行粗略估计。从六大行2023年的资本内生增速来看,大约在7-8%,低于大行2023年资产增速,与2024年的资产增速相当。六大行核心一级资本得到补充后,未来资产增速或保持在这一水平之上,继续担当服务实体经济的主力军。这也符合财政部在发布会上讲的“发挥资本的杠杆撬动作用,增强信贷投放能力”的表述。

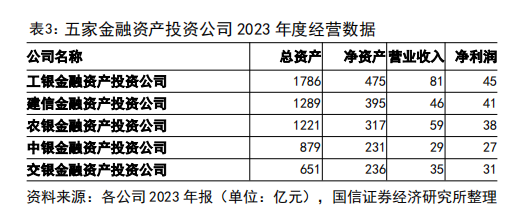

在资产总量不变的情况下,加大信用风险权重大的资产类别投放占比也会导致资本消耗增多,如开展投贷联动业务等。随着我国经济转型升级,银行纯信贷业务难以有效支持新兴产业发展,金融综合化趋势明显,大行未来或增加资本消耗大的资产投放力度,如投贷联动、股权直投等。近期五家大行下属的金融资产投资公司(AIC)的股权直投业务试点得到拓宽,包括试点城市由原来的上海扩大至18个城市,以及股权投资金额和比例放宽,表内投资占比由4%提高到10%,投资单只私募基金的占比由20%提高到30%。大行补充核心一级资本也将增强其股权直投业务的长期投资能力,有效助力经济高质量发展。

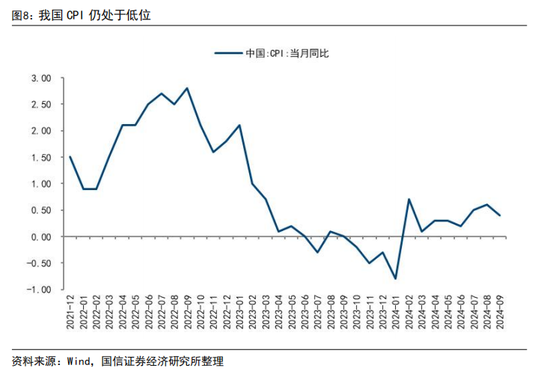

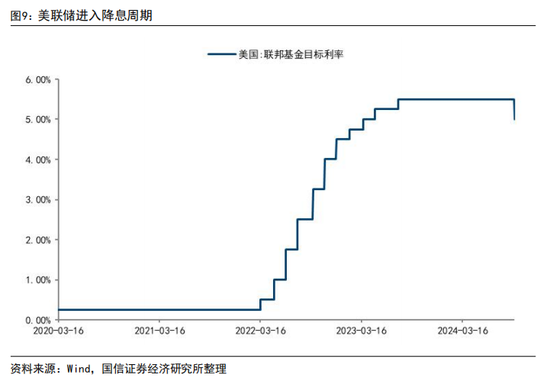

风险加权资产增速超过核心一级资本增速还有一种可能,就是资本内生增速放缓。如前所述,银行的资本内生增速可以通过“ROE×(1-分红率)”进行粗略估计,因此资本内生增速放缓包括ROE下降和分红率提升两种情形,其中先补充资本再加大分红的概率不大,因此补充核心一级资本还可能是出于应对ROE下降导致未来资本内生增速降低的原因。目前我国经济存在下行压力,通胀水平处于低位,仍有降息的需要。随着美联储进入降息周期,我国货币政策空间打开,未来不排除进一步降息的可能,对银行的净息差可能产生压力,从而降低银行ROE及资本内生增长速度,因此有必要提前补充资本以维持大行支持实体经济的能力。

2.2 投资建议(略)

2.3 风险提示

若宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差的负面影响、企业偿债能力超预期下降对银行资产质量的影响等。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:王馨茹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。