意见领袖 | 蒋飞

►►核心观点

数据:

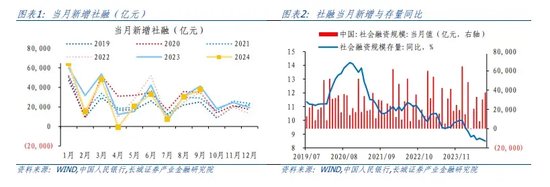

9月新增人民币贷款1.59万亿元,同比少增7200亿元;1-9月人民币贷款增加16.02万亿元,同比少增3.72万亿元。9月新增社会融资规模为3.76万亿元,同比少增3722亿元;1-9月社会融资规模增量累计为25.66万亿元,同比少增3.68万亿元。9月社会融资规模存量同比8.0%,前值8.1%。M1同比-7.4%,前值-7.3%;M2同比6.8%,前值6.3%。

要点:

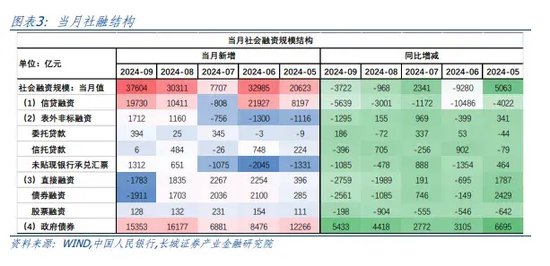

9月末市场风险偏好抬升一定程度影响了直接融资(债弱股强)和M2增速回升,这是与8月数据不同的部分。结构上政府债同比多增贡献较强+信贷、直接融资同比少增有所拖累,总量上信贷、社融存量同比增速放缓的特征与8月类似,我们认为实体经济融资需求不足,信用扩张速度放缓仍然是金融数据折射出的重要信息。

存款端看,9月广义货币M2同比增速加快0.5个百分点至6.8%,流通中货币M1同比降幅扩大0.1个百分点至-7.4%,表征存款定期化的(M2-M1)/M1进一步升至3.93。

首先是M2同比增速回升,我们理解一个重要原因可能是近期资本市场活跃度提升、风险偏好抬升带动非银存款和企业存款增加。从金融机构新增存款结构看,9月份新增存款37400亿元、同比多增1.5万亿元,其中增量贡献最大的是非银存款:新增9100亿元、同比多增1.6万亿元;其次是企业存款新增7700亿元、同比多增6000亿元。

其次是活期资金M1同比似乎“止跌企稳”,企业活期存款占M1比重三成以上,9月份其同比降幅收窄1.3个百分点至-20.4%(图10)。我们认为这可能是由于企业经营预期好转叠加理财赎回后的“持币观望”。M1同比超过一年半趋势性下行,从止跌企稳,到重新回升,可能还有更长的路要走。

最后是(M2-M1)/M1进一步上升,这表明M1的改善没有M2快,或者说明金融资源的扩张传导到实体经济还相对较慢。我们理解相比于M2同比回升,M1同比回升、M2M1剪刀差的积极信号意义更强。加快“宽货币”到“宽信用”的速度,可能需货币、财政政策协同发力,其中贷款利率还有下降空间,财政政策的力度和方向也较为重要。

10月12日财政部新闻发布会宣布一揽子增量政策举措即将推出,地方化债、国有银行注资、地产止跌回稳、民生保障是主要方向。我们认为地方化债可能是本次增量政策的一个重点,未来社融口径政府债的增长可能大部分用于债务置换。在这种情形下,尽管有利于缓解地方政府债务压力、巩固基层“三保”、腾出更多的资源发展经济,但社融增长的成色可能要打个折扣。其他增量政策的具体规模和投向,还需进一步跟踪和观察。

正文

2024年9月末社会融资规模存量同比增长8.0%,增速较6-8月略有下降。9月社融结构上与8月类似,政府债同比多增+信贷、债券融资同比少增:其中政府债新增15353亿元,贡献了本月新增社融的将近一半;而信贷和直接融资(主要是债券融资)同比少增,对社融贡献相对较弱。9月末市场风险偏好抬升一定程度影响了直接融资(债弱股强)和M2增速回升。

对于政府债,今年8月份开始政府债融资已明显提速,9月继续维持高速(图4),截至9月末发行进度已升至80.1%。按照年初财政预算,今年10月至年末预计还有2万亿左右新增政府债融资空间。若年内增发国债,不排除11月、12月政府债发行继续放量支撑社融。

直接融资相对较弱,9月末市场风险偏好急剧抬升,债券市场面临较大调整,阶段性影响直接融资股强于债。9月份新增债券融资为-1911亿元,“债券净融资为负”的情况在近三年只有2023年5月和12月、2022年12月以及2021年5月等个别月份出现,我们理解这可能是短期市场波动影响。而股票融资自2023年7月至今已经连续15个月同比少增,直接融资占社融的比重也仍未改变下降趋势(图5)。

对于信贷,房地产市场调整+地方化债推进+企业扩张动力相对有限,金融机构借贷项目储备不足仍较突出,新增信贷延续着今年5月以来的同比少增。9月社融口径新增信贷融资为19730亿元,同比少增5639亿元。居民和企业贷款分别新增5000和14900亿元,分别同比少增3585亿元和1934亿元。尽管金融业增加值核算方式优化和金融数据“挤水分”,银行冲规模倾向缓解也可能在技术层面带来信贷增长放缓;不过实体经济融资需求不足,信用扩张速度放缓仍然是主因。这一特征也可以在存款端的数据中得到验证。

存款端看,9月广义货币M2同比增速加快0.5个百分点至6.8%,流通中货币M1同比降幅扩大0.1个百分点至-7.4%,表征存款定期化的(M2-M1)/M1进一步升至3.93。

首先是M2同比增速回升,我们理解一个重要原因可能是近期资本市场活跃度提升、风险偏好抬升带动非银存款和企业存款增加。从金融机构新增存款结构看,9月份新增存款37400亿元、同比多增1.5万亿元,其中增量贡献最大的是非银存款:新增9100亿元、同比多增1.6万亿元;其次是企业存款新增7700亿元、同比多增6000亿元。非银存款主要是基金、保险、券商等非银金融机构的存款,除机构自有资金外还包括结算备付金、资本保证金等。尽管购买基金、理财、股票的资金不等于非银存款,但两者关系应较为密切。这可能表明9月下旬以来的增量资金入市、理财赎回等对非银、企业存款都有一定影响。

其次是活期资金M1同比似乎“止跌企稳”,企业活期存款占M1比重三成以上,9月份其同比降幅收窄1.3个百分点至-20.4%(图10)。M1同比止跌企稳理论上可能有两种情形,一是企业经营情况实质好转、现金流增加、经营活动频繁;二是经营预期好转叠加理财赎回后“持币观望”。我们倾向于目前情形更像后者,M1同比超过一年半趋势性下行,从止跌企稳,到重新回升,可能还有更长的路要走。

最后是(M2-M1)/M1进一步升,这表明M1的改善没有M2快,或者说明金融资源的扩张传导到实体经济还相对较慢。我们理解相比于M2同比回升,M1同比回升、M2M1剪刀差的积极信号意义更强。加快“宽货币”到“宽信用”的速度,可能需货币、财政政策协同发力,其中贷款利率还有下降空间,财政政策的力度和方向也较为重要。

10月12日财政部新闻发布会宣布一揽子增量政策举措即将推出,地方化债、国有银行注资、地产止跌回稳、民生保障是主要方向。我们认为地方化债可能是本次增量政策的一个重点,未来社融口径政府债的增长可能大部分用于债务置换。在这种情形下,尽管有利于缓解地方政府债务压力、巩固基层“三保”、腾出更多的资源发展经济,但社融增长的成色可能要打个折扣。其他增量政策的具体规模和投向,还需进一步跟踪和观察。

风险提示

国内宏观经济政策不及预期;由于数据可得性和更新频率问题,实际利率测算或有一定误差和时滞;降息降准不及预期;财政政策超预期;信用事件集中爆发。

(本文作者介绍:长城证券宏观经济学家)

责任编辑:秦艺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。