意见领袖丨黄利明

财政部发布会次日,10月13日上午,一位管理有数十亿元规模的私募大佬朋友突然打来电话,问我关于市场看法。市场相对平衡有结构性机会的时候,我们日常交流还是挺多的,但近年来市场表现整体不佳,交流甚少。

今年以来,除了年初在出差时有过一次见面交流之外,已有近半年未交流过市场行情,哪怕是在这轮指数涨停级别的火爆行情时刻。但在财政部发布会之后的今天,我们有了这次长达45分钟探讨交流与沟通。

他一直是很专业的,属于是国内顶级、资深的私募圈大佬,穿越过A股的多轮牛熊轮换。他对未来市场和经济,也是有新预期和预判的,只是他希望从不同的视角、侧面、维度来去佐证他的预期预判,启发他未观察到的视角、因子乃至风险。

我的回答很开放和大胆,他有些惊讶,但他却对此表示了认同,他也连具体点位和时间上也都有了表达和探讨。这种交流就显得更为开放和直率,因为这种表达是为了追寻逻辑是否自洽。

但,当我落在这文字上,似乎更应该谨慎和保守一点,要不然煽呼的太厉害了似乎也是不专业严谨的一种表现。因为,再大胆的预期,都要考虑黑天鹅的因子,以及行进过程中的预期差修正。

基于我们俩的交流探讨,可以说这大概率是一轮牛市。有人会说,自信一点,把大概率三个字去掉。在未实现的预期当中,没有什么是100%,投资本身就是一种概率游戏。

我在上周的“大掌柜观察”中也说过,对于个人投资者而言,牛市的震荡和踩点不对,照样也是会有亏钱者存在的,不是每个人都天然地能在牛市中赚钱。而最好的方式,就是把钱交给那些穿越过牛熊轮换的专业财富管理机构手中,再好的预期也要尊重专业敬畏市场,我相信很多朋友都吃过熊市包括牛市的亏。

大掌柜根据之前的思考,今天的交流探讨与启发,重新对本轮牛市的推演驱动逻辑展现给尺度和大掌柜观察的朋友们,这包括但不限于本轮市场的政策持续性预期、市场流动性、中美资产价格格局、中国经济复苏局面等等。

本轮政策预期转向:把经济干起来为止

在与私募大佬朋友的交流中,我们对政策转向的预期是比较明确的,对持续性预期也是有足够的信心的。据大掌柜了解,甚至有省份已经开始要求动起来加强跟各部委联络汇报,以争取在本轮持续性刺激宽松政策中的获得更多优质资源。

当然,大掌柜也认为,财政货币等持续性的综合刺激政策,大家并不能就认为立马见效、药到病除,这本身是一个加力加量的持续性观察过程。也许,这个刺激政策周期会持续1-3年,尤其是货币政策宽松周期甚至会持续更长周期。我们称之为,这会是明确的中长期财政与货币宽松周期。

10月12日,财政部虽然并未说明具体的财政刺激规模,但表示将在近期陆续推出一揽子有针对性增量政策举措,并明确表示从化解地方隐性债、发特别国债、地方政府专项债券/专项资金、生活补助等四个维度的财政政策已经进入决策程序,并表示还有其他政策工具也正在研究中。特别还提到,中央财政还有较大的举债空间和赤字提升空间。

在此,大掌柜再来复盘金融三部委、发改委、财政部的发布会内容,以观察政策的持续性和连贯性。

证监会主席的表态则是,引导长钱入市、鼓励上市公司并购重组、推动上市公司市值管理。金融监管总局表态则是,对六家大型的商业银行,分批扩大一级资本;以及扩大银行下属金融投资公司的投资比例和限额。

从央行层面,首先是降准0.5个百分点,向金融市场提供长期流动性约1万亿元;其次是下调政策利率0.2个百分点,7天逆回购从1.7%下降到1.5%,引导贷款利率下行;其三是降低存量房贷利率0.5个百分点,意味着几千万家庭平均每年减少利息约1500亿元。其四将全国二套房贷款最低首付比例由当前的25%下调到15%,降低居民购房门槛;其五是正在研究平均基金;其六是给证券、基金、保险公司互换便利首期规模5000亿元以直接入市,且只能买股票;其七是创设股票回购、增持再贷款3000亿,也只能买股票。

而点燃资本市场在国庆节之前异常火爆的是,央行行长针对上述六七两项政策说的:只要这个事儿做得好,还会有第二个5000亿、3000亿,甚至可以搞第三个5000亿、3000亿。因为,此前央行一直是非常明确地要求信贷资金严禁进入股市,如今是央行自己为股市定向输送流动性,且只能进入股市。这是给投资者非常有巨大冲击力的信心预期转向信号。

发改委的发布会则明确表示将针对经济下行压力、国内有效需求不足、企业生产经营困难、楼市持续偏弱、股市震荡下行等五大维度加力推出一揽子增量政策。不过对于发改委未给出具体的增量政策规模的问题,市场借着股市暴涨的技术性回调有点把锅甩给了发改委。事实上,在财政政策未走完程序情况下,谁也不好提前说出具体规模数据,只能说撒钱的方向。

我们也看到9月26日中央政治局会议特别提到“有效落实存量政策,加力推出增量政策”“要加大财政货币政策逆周期调节力度”。

10月8日,国务院以“增强宏观政策取向一致性,强化政策协同提升实施效果”为主题,进行第十次专题学习。要求,强化政策统筹和部门协同,打好政策“组合拳”,并指出各方面都要积极推出有利于稳增长、稳预期的政策。

而大掌柜更为关注的是,上述8号的会议,国务院要求大力规范涉企执法、监管行为,压缩自由裁量空间;以及要进一步完善政策考核评价。前者是关乎企业家安全信心问题的重要变化,后者则是从官员考核层面加速导向以经济发展为中心。如果能将地方罚没收入的高低,反向纳入官员的考核,那将是非常提升预期的。

紧接着,10月10日《中华人民共和国民营经济促进法(草案征求意见稿)》出炉并公开征求意见,这影响意义会是深远的,因为这是从源头司法上保护合法合规经营的民营企业家、保护社会主义市场经济。

大掌柜另外关心的是,中央是否能更进一步改变考核机制,让地方官员更敢执行中央政策、更敢做事、更敢为经济发展搭台、更敢为民营经济发展搭台。当下某些地方官员的“不作为”,也是扯经济复苏“后腿”的关键点之一。

正是在这种背景下,这就是有了关于财政政策加杠杆规模的提问,在直播画外音中财政部领导悄悄沟通的“要不要说具体多少发行量?”“先不要说,量会比较大。”并在朋友圈和社交媒体中持续被传播并带动预期。

至少,大掌柜从直播实录的情况来看预期是:规模很大,一切在路上走程序。从上述各个维度中央释放的信号和动作来看,大掌柜认为这一轮财政货币政策会是很有料的,包括规模层面,也会是直到把中国经济干起来,并且是干稳起来。大掌柜也相信,从信心预期层面,这对企业家、投资者、普通民众会是信心转向的一个开始,

信心转向波澜:场外流动性有多巨量?

如何理解本轮A股市场从9月24日到10月8日在连续拉涨6个交易日,成交量就一下子从5510亿元飙升至3.45万亿元。是哪里来的钱,能迅速调集进入股市,A股市场外的流动性到底有多充裕?

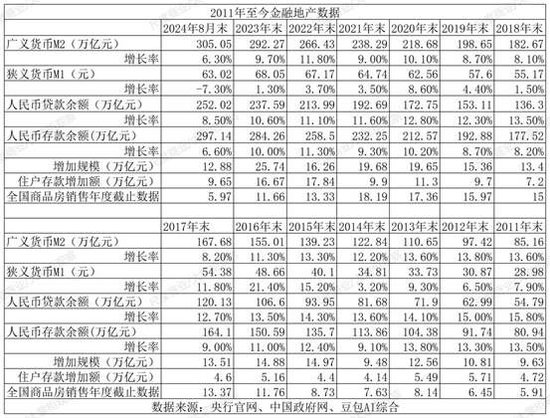

大掌柜查询了央行最近10年的金融统计数据报告,可以看到从2014年末至2024年8月末,广义货币M2从122.84万亿元增至305.05万亿元,增长规模182.21万亿元增速148.33%;人民币贷款余额从81.68万亿元增至252.02万亿元,增长规模170.34万亿元增速208.55%;人民币存款余额从113.86万亿元增至297.14万亿元,增长规模183.28万亿元增速160.97%;而期间住户存款增加了100.56万亿元。

我们可以看到在最近的10年间,中国金融部门的杠杆持续高增长,场外的流动性可以用超级巨量来形容。

由此形成对应的是我们要看到,在2021年前,巨量的流动性和杠杆增加过程中,有一个巨大的资金池进行沉淀与消化,那就是房地产行业。从2015年至2024年8月底,全国商品房销售总额累计是138.97万亿元。由此可以看到,全国商品房总额是同期M2增量的76.27%,是同期人民币贷款增量的81.58%,是人民币存款增量的75.82%,是同期住户存款增量的138.20%。

由此形成对比的是,在房地产销售额整体大幅降速的2021年8月底至今年8月底的三年间,广义货币M2增加了73.82万亿元,人民币贷款增加了64.22万亿元,人民币存款增加了70.29万亿元,期间住户存款约增加了47.46万元。但是同期全国商品房销售总额累计约为35.67万亿,仅是同期M2增量的48.33%,是同期人民币贷款增量的55.54%,是人民币存款增量的50.74%,是同期住户存款增量的75.16%。

上述地产高增周期与降速周期两个时期的数据对比来看,在地产整体降速周期情况下,我们的流动性并未失速和降速,场外淤积的流动性可以说是超级巨量的。

另一个值得关注的数据是,在2015年那一轮杠杆牛市之前的3年,我们的M2增长了37.68万亿,人民币贷款增加了26.89万亿,人民币存款增加了32.92万亿,同期住户存款增量是15.34万亿元。但同期这三年全国商品房销售累计总额为22.22万亿,是同期M2增量的58.97%,是同期人民币贷款增量的82.63%,是同期人民币存款增量的67.49%,是同期住户存款增量的144.85%。这些比率的数据,可以说与2015之后房地产高速发展期也基本匹配,当然M2的增速明显高于房地产销售增速,由此也匹配推动了2015年那一轮杠杆牛市的行程。

反观当下,2024年9月本轮市场异动前的3年尤其是近两年,我们的M2增量、人民币贷款增量、人民币存款增量、住户存款增量,都远远不是房地产市场这个原来的巨大资金蓄水池可以吸纳和消化的,这是因为房地产整体预期发生的转变,中国居民财富确实陷入了前所未有的“资产荒”状态,也在这期间陷入了整体的“资产价格”下行压力状态。

有券商研究也提到所谓居民存款的高增主要是由于理财回表的影响,居民实际储蓄率并未明显提升;2022年底-2023年M2的高增长也不应解读为货币“大水漫灌”,主要的贡献因素同样为理财回表。

但,这依然凸显巨额乃至超级巨量的流动性、居民财富是需要投资出口,股票市场是唯一个仅次于房地产的新资金蓄水池,其具有反哺实体融资、容量也巨大的特点与作用,对投资者信心、中国经济信心、消费恢复确实有不错的好处。

而且,从刺激信心和赚钱效应的维度来看,除了新老基建的数万亿级乃至更高规模的财政刺激之外,股市也是比较好支撑信心修复的出口。当然,疯牛不可取,也不可持续,慢牛才是与财政刺激形成正向循环的出路,而这将更加考验政策制定者、金融监管者的智慧。

需要关注的是,股市杠杆率比房地产大幅降低,其波动性也比房地产更大,并且也需要对上市公司基本面严把入口关、加强分红,以及并购重组、市值管理等推升高质量发展与活跃度提升配合才能支撑中长期牛市抑或说慢牛。

此前大掌柜根据上一轮牛市的最顶峰期即2015年5月28日的成交量换手率,以及本轮成交量换手率进行对比,也明确提出在国庆节后市场涨停后的短期回撤风险。但客观上,短期的回撤本身就是牛市乃至慢牛构成的一部分。

对比今年9月暴涨前——8月末的金融数据,以及2015年牛市前——2014年底的金融数据,我们会发现:M2总额是之前的248.33%,人民币贷款余额是之前的308.55%,人民币存款余额是之前的260.97%。同时,全国住户存款最近3年间增加了47.46万亿元,这是2015年杠杆牛市前三年住户存款增加额15.34万亿的309.38%。如今又存在房地产销售下滑引发的巨量流动性进一步淤积背景。

所以,即便以金融数据当下M2相比10年前的2.48倍来看,对比A股2015年牛市最高峰期间的2.36万亿最高成交量,当下流动性理论上足够推升至5.85万亿的两市成交金额。当然,2015年的A股巨额成交量推升,有场外配资的推升,当下对于A股配资已全面清理,加杠杆有限的情况下,对应实际成交量应该会有所折损约万亿级别,因此约5万亿的成交量对于A股而言在牛市周期情况下是有足够的流动性支撑,甚至可能会更高。

牛市预期下的全球降息宽松周期

值得一提的是,美联储的降息周期开启,也开启了全球降息宽松周期,这给了中国央行的宽松背景,也给了全球资产价格的重新定价周期。客观上,这也给了中国资产的重估机会和空间。

9月19日,美国联邦市场公开委员会(FOMC)宣布,将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%。这是美联储自2020年3月这4年半以来的首次降息。从2022年3月到2023年7月,美联储连续11次加息,累计加息525个基点,将联邦基金利率目标区间推至5.25%至5.5%,为23年以来最高水平。

虽然短期美国通胀意外回升和劳动力市场再度疲软,为美联储降息前景蒙阴霾,由此也带来美交易员对内年美联储的降息幅度从50个基点预期下修至45个基点预期。但美联储降息宽松周期一旦打开,整体要关上还是需要一定周期的,即便暂停也是短期且阶段性的。

在周日与私募朋友的电话中,我们就彼此聊到该话题。他明确认为,至少美元资产包括美股处于历史性的顶部时期,而中国资产相对而言是属于底部时期。这个事实,最大的一个不一样的背景就是“美国迎来降息周期”。

如果拉长时间来看,美股已经不断创出了历史性的新高。纳斯达克指数从2009年的3月9日,至今年7月的15年里已经创出了18671.07点,10月14日也依然收在18342.94点历史高位。

资产价格的高低是相对的,在全球降息周期中就要看哪些国家资产具有相对的弹性成长空间。而从中国经济普遍预期的5%-6%潜在增速空间,加上中国官方的一揽子增量刺激政策,以及中国资产价格的相对低位,确实更有弹性成长空间,也相对更有投资收益空间。

这里我就直接搬一个申万宏观统计的估值数据,可以作为参考:即便以截至2024年10月8日指数一度涨停交易日来看,从PE-TTM视角,万得全A、上证指数、上证50、沪深300和恒生指数的PE-TTM分别为19.6、15.3、11.7、13.9和10.2,低于美国标普500的27.9和道琼斯工业指数的28.0,低于日经225的22.0,低于印度Sensex30的23.5,但已和英国、法国、德国以及东南亚国家菲律宾、越南、新加坡和马来西亚水平相当(均为估值十几倍)。从PB视角来看,截至2024年10月8日,万得全A、上证指数、上证50、沪深300和恒生指数的PB分别为1.7、1.4、1.3、1.5和1.0,低于美国标普500的5.0和道琼斯指数的7.1,低于日经225的1.9,也低于印度Sensex30的4.2,略低于英国、法国、德国的1.8、1.9和1.7。即使以中国的成长板块创业板指来看,当前的PE-TTM和PB分别为38.8和5.0,同样低于美国纳斯达克100指数的43.3和6.3(但差距在收窄),估值最高的科创50的PE-TTM为73.3,但PB 4.7同样低于美国纳斯达克指数的6.3。

其实,在当下相对信心不足的预期中,人们对刺激政策持续性和力度的怀疑,尤其对牛市的怀疑,是可以理解也是可以预见的。每一轮大周期经济复苏的过程,每一轮牛市的泛起,都是一个各方合力不断博弈、分歧、共振,最终形成一致共识的过程。

最近路透社总是一副怒其不争的方式,来揶揄中国官方未有明确的刺激规模数据,因为外资就是希望有个更为确定性的信号和信心来抄底中国资产。事实上,这类数据在当下环境下是极其保密的,在程序未完成的情况下是无法透露的,这既涉及国家安全,也涉及市场环境的公平公正公开。

过去十年间,央行已经给市场输送了巨量的流动性,这些数十万亿级的巨额流动性,需要的是扩张的信心和确定性的投资出口。这一轮从金融货币政策为领衔,到财政政策持续一揽子增量政策,再到罕见地中国人民银行、财政部建立联合工作组——核心是“继续加强政策协同”,是非常值得期待的,也是值得信心转向与牛市预期的。

由此,大掌柜认为,总体而言,一揽子增量刺激政策可以有更多的期待,正在路上,不会慢的;在政策刺激下,场外巨量的流动性,将大概率会把股市作为新一轮的资金蓄水池,作为资产投资更重要出口;在美联储9月开启的降息,将打开新的全球降息宽松周期,全球资产价格的重估轮动机会也将来临,而中国资产在政策驱动下带来重估吸引力,会更加吸引热钱和投资流入;相对全球资产价格的地位估值情况,中国资产也更存在弹性空间。由此,中国资本市场的本轮上涨逻辑,也会更加明晰和明确,至少这种概率在大幅提升。我们也拭目以待。

这是在与私募大佬朋友45分钟电话交流后,大掌柜的个人观察与思考。大掌柜也尽力用数据结合政策持续逻辑和解读维度,来看信心转向的波澜与牛市预期,也并未考虑其他的黑天鹅因素。实际市场的运行逻辑,也是在一步步的演绎中不断确证和证伪,未来大掌柜也将持续政策变化,以及市场运行情况,及时进行修正。因此,一家之言,仅供参考,也欢迎交流与指正。

(本文作者介绍:尺度APP/德林社创始人,曾任新京报、经济观察报高级记者,多年主导“尺度投资年度峰会”云集投资大咖,并长期为上市公司提供价值管理传播咨询。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。