意见领袖 | 温彬

摘要

9月新增信贷、社融分别为1.59、3.76万亿元,同比分别少增7200、3722亿元,环比分别多增6900、7293亿元,同比增速分别为8.1%和8.0%。资本市场活跃下,M2增速趋稳回升至6.8%。

在高基数效应、有效融资需求偏弱、金融数据“挤水分”以及经济结构转型等多因素影响下,9月信贷和社融增速均小幅回落,但总体保持在合理区间。

往后看,伴随政策重心转向稳增长,财政加力、投资提速、地产企稳、消费提振、资本市场活跃成为重要方向。增量政策持续加码,有望部分缓解资产荒压力,为稳信贷创造空间。在此过程中,政策也将支持大行继续发挥“头雁”作用,带动增加信贷供给;叠加市场信心提振、大力度的降准降息、创新性结构性工具支撑下的信用需求恢复,有望加快宽信用进程,助力全年经济社会发展目标达成。

一、经济结构转型和高基数下,9月信贷增速小幅回落

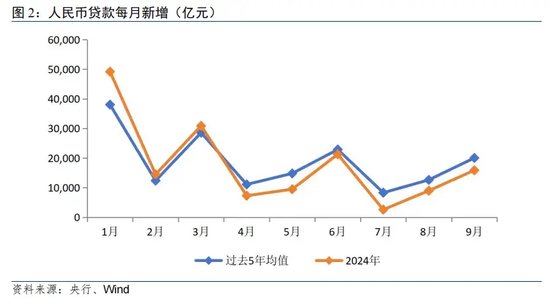

9月人民币贷款增加1.59万亿元,同比少增7200亿元,环比多增6900亿元。9月末,人民币贷款余额253.61万亿元,同比增长8.1%。

前三季度,人民币贷款增加16.02万亿元,同比少增3.73万亿元。

今年以来,在有效融资需求偏弱、金融数据“挤水分”以及经济结构转型等多因素影响下,新增信贷力度总体不及往年;叠加去年的高基数,9月信贷增速延续小幅回落。

但季节性效应下,9月新增信贷环比明显改善。9月下旬以来,一揽子降准降息、稳定地产、提振资本市场、促投资消费的政策“组合拳”推出,政策基调转向、逆周期调节加码,也对信贷增长的稳定性形成一定托举。同时,伴随政策全面发力,9月制造业PMI回升至5月以来最高水平,明显强于季节性,内需现企稳迹象,经济景气度有所好转,将驱动信贷需求相应修复。

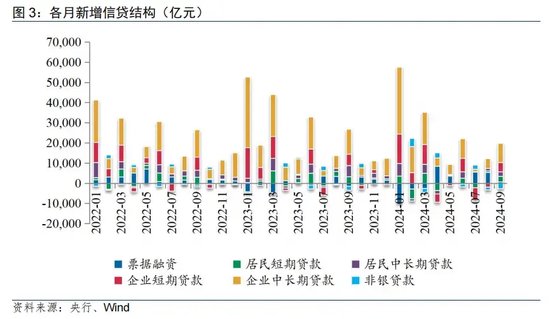

从信贷结构看,对公贷款投放维持较高强度,零售端按揭早偿压力有所缓释,票据融资占比下降。

(一)9月企业贷款维持较高强度,票据融资占比下降

9月企(事)业单位贷款增加1.49万亿元,高基数下同比少增1934亿元,但高于过去五年同期均值(1.31万亿元)。其中,短期贷款、中长期贷款、票据融资增量分别为4600、9600、686亿元,同比分别变动-1086、-2944、2186亿元,环比分别变动6500、4700、-4765亿元。

9月企业贷款维持较高强度,企业生产经营活跃度提升、专项债发行提速以及降准等政策加快落地,形成有效支撑。

从拉动因素看,一是“两新”政策落地推动下,9月中采制造业PMI为49.8%,环比8月上行0.7个百分点,产需指数均环比上升,企业生产经营活跃度有所提升。其中,生产指数回升1.4个百分点至51.2%,重新站上荣枯线,生产转向扩张;需求方面,新订单指数回升1.0个百分点至49.9%。二是专项债发行明显提速,9月专项债净融资规模超过1万亿元,创下同期峰值。伴随财政资金拨付落地,相关配套项目融资需求提升,拉动对公中长期贷款增长。三是9月末一揽子政策发力,部分激发了市场活力,0.5个百分点的降准加快落地,也及时补充了银行可贷资金。四是企业融资成本下降,经营信心有所恢复,投资活动也出现改善。9月新发放企业贷款加权平均利率为3.63%,比上年同期低21个基点;新发放个人住房贷款利率为3.32%,比上月低约2个基点,比上年同期低78个基点。

但同时,考虑到多数政策的落地和显效仍需时间;部分地方政府将化债作为第一要务,拉基建托底增长的意愿有所下降;以及9月沿海地区出现台风天气,给建筑活动造成扰动,使得企业中长期贷款总体强度受限。

从票据看,从票据看,9月票据利率中枢显著上行,1M、3M转贴利率月内日均值分别为1.57%、1.42%,环比8月上行75bp、16bp,机构收票需求转弱,票据融资在新增信贷中的占比由8月的超过一半降至不足5%。

后续看,稳增长政策兑现、投资财政加力以及年底赶工等因素支撑下,四季度基建有望适当加速;增量政策逐步落地、预期向好也继续支撑制造业投资增速,均将带动对公贷款增速和占比维持稳定。

(二)稳地产和促消费政策持续加力,居民端信用边际改善

9月住户贷款增加5000亿元,同比少增3585亿元,环比多增3100亿元。其中,居民短贷和中长贷分别增加2700、2300亿元,同比分别减少515、3170亿元,环比分别多增1984、1100亿元,居民端融资需求边际改善。

居民短贷方面,暑期过后服务消费淡季回调,但消费品以旧换新政策在地方层面落地,叠加“金九银十”消费旺季加持,提振权重较高的汽车和家电消费,对融资需求形成一定支撑;但在收入就业预期偏弱情况下,9月居民消费信贷需求难有显著改善。

居民中长贷方面,9月房地产市场整体表现较弱,但最后一周在政策提振下有所改善,同时月末存量按揭利率下调政策宣布,部分缓释月内早偿压力,有助于稳定按揭贷款表现。

9月下旬一揽子稳地产政策继续加码,包括平均调降存量房贷利率约50bp、降低二套房首付比例至15%、加大对保障性住房再贷款支持力度、延长存量刺激政策到期时间,以及加大“白名单”项目贷款投放力度、支持盘活存量闲置土地等;国庆节前,北上广深一线城市接连落实地产新政,放松限制性政策,带动节日期间核心城市楼盘到访量、认购量普遍较节前大幅提升,部分项目成交已超过9月全月,“银十”开局表现超预期。10月12日财政部发布会进一步提到将使用地方专项债、专项资金、税收等工具推动地产止跌回稳。在需求和供给、存量和增量等多维度入手下,有望激发部分潜能、推动行业进入良性健康发展阶段。

后续看,短期内地产销售提振,降低存量按揭利率以及资本市场表现的改善可能会通过替代效应和财富效应缓解居民消费的弱势,有望稳定居民消费信贷需求,但需关注下一阶段消费信贷资金转向股市的规模变化。中期内依托地产政策落地带动地产后周期消费品改善、消费品以旧换新或政策催生新的消费业态,长期则依托经济向好下的居民就业收入预期改善以及消费意愿的积极调整。

二、9月政府债继续放量,对社融增长形成重要支撑

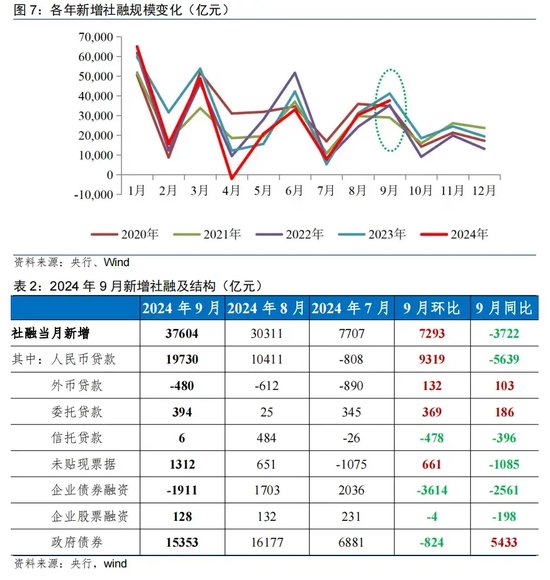

9月新增社融3.76万亿元,高基数下同比减少3722亿元,环比多增7293亿元。社融增速小幅回落至8.0%,信贷投放、政府债发行仍为支撑社融增长的主要力量。

前三季度,社会融资规模增量累计为25.66万亿元,比上年同期少3.68万亿元。

政府债融资方面,9月政府债净融资额达到1.54万亿元,同比大幅多增5433亿元。

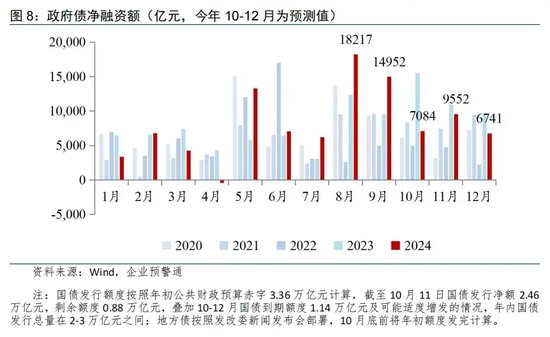

为稳定经济增长,加快形成实物工作量,9月政府债继续放量。Wind数据显示,9月专项债净融资超1万亿元,创历史月度峰值,仍为月内社融增长的重要贡献项。9月末国债、地方专项债年内发行进度分别达78%、92%,快于过去三年同期均值60%、77%。

10月8日发改委发布会表示,用足用好地方政府专项债,督促有关地方到10月底完成今年剩余约2900亿元的地方政府专项债额度的发行工作,同时加快已发行地方政府专项债券项目的实施和资金使用进度,推动形成更多的实物工作量。12日财政部发布会释放债券增发信号,总体为4000亿元的地方债限额结存、特别国债、额外置换债和潜在的赤字提升,将继续对社融和经济运行形成支撑。

企业债融资方面,9月信用债融资减少1911亿元,同比多减2561亿元,环比多减3614亿元。信用债取消或推迟发行较多、城投债到期量也迎来小高峰。

一方面,9月下旬以来,稳增长政策接连出台,债券市场利率快速上行,出现较大波动,市场情绪较弱,发行难度增加。9.23-9.27当周,信用债发行票面利率环比由2.29%上升至2.41%。9月发行利率较高的高息城投债增多,部分地区甚至出现了发行票面利率达5%的城投债。

债市整体震荡回调下,为合理降低发行利率、控制融资成本,取消或推迟发行的债券数量激增。企业预警通统计,9月最后一周,有35只债券取消或推迟发行,涉及规模170.62亿元,比9月第一周增长了将近15倍。

另一方面,去年9月以来“控增化存”的基调未变,城投债发行始终偏紧,叠加9月是城投债到期的一个小高峰,净融资规模进一步萎缩。9月,城投债净融资规模已下降至约-1500亿元。

后续看,伴随市场情绪逐步缓和,城投债利率已有所回落,取消或推迟发行的有望再度重启;同时,10月12日财政部发布会释放出积极信号,表示将大力支持地方化债,规模达到近年来最大,城投债的信用保护增加,发行难度也将减弱,有望对后续信用债发行和融资形成一定支撑。

三、M2增速趋稳回升,M1增速延续小幅回落

9月末,广义货币(M2)余额同比增长6.8%,比上月末高0.5个百分点;M1余额同比下降7.4%,比上月末回落0.1个百分点。

M2增速趋稳回升。一方面,近期一揽子增量政策出台落地,极大提振资本市场信心,9月底股市火热促使理财资金向存款回流,证券客户保证金增加推升非银存款,进而带动M2回升。数据显示,9月非银存款增加9100亿元,同比大幅多增1.58万亿元。9月当月和10月第一周,理财较往年(2021-2023年)分别超额变化-0.33万亿元、-0.47万亿元,即排除季节性因素后,受股债跷跷板效应影响,理财负债端合计流出约0.8万亿元。另一方面,9月27日央行实施0.5个百分点的降准,向金融市场提供长期流动性约1万亿元,也支撑了货币总量的增长,有助于提振M2。

M1增速延续小幅回落。4月以来的叫停“手工补息”使得企业活期存款出现下降,这方面的影响会持续显现;9月30大中城市商品房成交面积同比下降38.5%,M1继续受到新房销售疲弱的拖累;此外,当前财政收支压力加大使得机关团体活期存款下降,也使得M1数据继续承压。

后续看,随着地产销售逐步筑底回稳,以及新一轮化债政策落地下地方政府现金流有所改善,有望带动M1增速低位回升。

四、前瞻:政策组合拳落地显效,增强信用扩张效能

从金融数据可以看出,在高基数效应、有效融资需求偏弱、金融数据“挤水分”以及经济结构转型等多因素影响下,9月信贷和社融增速均小幅回落,但仍高于上半年名义GDP增速,总体保持在合理区间,表明金融有效满足了实体经济的用款需求,有力有效支持了实体经济回稳向好。

往后看,伴随政策重心转向稳增长,财政加力、投资提速、地产企稳、消费提振、资本市场活跃成为重要方向。在一揽子增量政策落地显效下,四季度基建和制造业投资有望维持一定强度,房地产销售逐步止跌回稳,生产到消费的内循环有所修复,推动企业生产经营景气度回升、缓解居民消费弱势,增强宏观经济增长动能。

增量政策持续加码,也有望部分缓解资产荒压力,为稳信贷创造空间。10月12日财政部发布会进一步提出将发行特别国债支持国有大型商业银行补充核心一级资本,提升抵御风险和信贷投放能力,更好服务实体经济发展,意味着国有大行将继续发挥“头雁”作用,带动增加信贷供给;叠加市场信心提振、大力度的降准降息、创新性结构性工具支撑下的信用需求恢复,有望加快宽信用进程,助力全年经济社会发展目标达成。

总体来看,在经济结构调整、转型升级、新旧动能转换加快的大背景下,未来有效内需的挖掘,尤其是促进扩大消费需求方面,货币政策仍会与其他宏观政策共同努力,加力支持经济实现供求的动态平衡。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。