投资要点

终端日耗维持高位,动力价格以稳为主。

A)价格及事件回顾:

本周 CCTD环渤海动力煤价格小幅下跌至853元/吨(环比-0.12%)。产地方面,主产区前期搬家倒面煤矿恢复生产,整体供应小幅上升。坑口方面,非电端维持按需补库,少数煤矿根据销售情况小幅调价。港口方面,受北方降雨影响,铁路发运量小幅下滑,但终端库存仍然较高,短期补库需求一般。下游方面,电厂日耗回升下库存保持去化。在市场发运倒挂下,价格下行空间或较为有限。B)价格短期观点:

我们判断煤价有望开启震荡反弹。

i)迎峰度夏开启:我国东部大部分地区未来仍然将延续高温走势,个别地区最高气温达40℃或以上,电厂日耗或迎恢复性增长,采购需求有望好转;ii)港口库存延续去化:截至8月2日,北方港(不含黄骅)库存合计 2317.4万吨,周环比下降44.2万吨。C)价格中长期观点:我们认为动力煤850元/吨有强支撑。i)2024年1-6月全国煤炭总产量22.66亿吨,同比下降1.72%,年化产量仅45.32亿吨,较2023年的46.6亿吨有所下降;ii)2024年电煤长协对于供需双方都有履约率要求,在进口价差无明显优势的情况下,电厂预计优先拉运长协保证履约,因此2024年进口量大概率出现减量。

焦炭首轮提降落地,双焦弱稳运行。 A)价格及事件回顾:本周,京唐港主焦煤价格下跌至1960元/吨(环比-3.45%)。焦煤方面:产地方面,前期部分限产煤矿恢复生产,供应小幅上升。下游方面,焦炭第一轮提降落地后,焦企利润收窄,根据Mysteel数据,本周全样本独立焦企产能利用率74.2 %,环比微增0.08 PCT。焦炭方面:本周焦炭第一轮提降落地,湿熄焦炭价格下调50元/吨、干熄焦下调55元/吨。下游方面,受到钢厂部分亏损&高炉检修,铁水产量出现回落,本周247家铁水日均产量为236.62万吨,环比减少2.99万吨。当前,钢厂对焦炭已开启第二轮提降,短期焦炭价格或弱稳运行。B)价格短期观点:我们判断双焦价格将底部企稳。i)铁水产量高位运行&钢厂库存低位,刚需补库下,原料需求有持续性。C)价格中长期观点:我们认为2024年宏观预期改善下,双焦价格有望震荡反弹。i)2024年5月地产迎密集政策,包括设立3000亿保障房再贷款、下调各期限品种住房公积金贷款利率0.25个百分点、降低全国层面个人住房贷款最低首付比例等,黑色需求有望企稳;ii)国家发改委、财政部近日印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,提出统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,投资拉动效应显著,焦煤长期需求预计有保障。

本周数据回顾:1)煤炭价格及下游价格:秦皇岛Q5500平仓价849元/吨(-0.59%),京唐港主焦煤库提价1960元/吨(-3.45%),国内主要港口冶金焦平仓价1945元/吨(-2.51%);2)供需分析:秦皇岛港铁路调入量46.6万吨(+29.09%),港口吞吐量33.6万吨(-14.07%);3)库存分析:秦皇岛库存515万吨,较上周增加20万吨(+4.04%),钢厂焦煤库存724万吨,较上周减少19.68万吨(-2.65%);4)国际煤炭市场:IPE鹿特丹煤炭价为121.95美元/吨(+5.77%),澳大利亚峰景焦煤到岸价为231.0美元/吨(-2.12%),动力煤内外价差为28.73元/吨,较之前扩大4.51元/吨,主焦煤内外价差为110.07元/吨,较之前价差扩大24.18元/吨。

投资建议:2023年煤炭行业供给增速开启下行后,煤价经历2023年5月、2024年4月两次800元/吨压力测试支撑明显,二十届中央委员会第三次全体会议对中国全面深化改革、推进中国式现代化问题进行了进一步研究,经济复苏叠加弱供给,煤价中枢有望逐年稳步提升;2024年国资委全面推开国有企业市值管理,证监会推动上市公司高质量分红,险资成本持续下降背景下,煤炭股在DDM模型的分子和分母端有望迎来双击。持续看好煤炭板块投资价值,推荐三个方向:1)优质分红。优质公司具备长期分红能力,且随着资本开支下降,分红率具备持续提升空间,推荐:陕西煤业、山煤国际、中煤能源,建议关注:中国神华、兖矿能源等;2)长期增量。煤炭产能增量具有稀缺性,煤电一体顺应政治导向,协同发展熨平风险周期,推荐:新集能源、甘肃能化、电投能源、昊华能源、永泰能源,建议关注:广汇能源、盘江股份、陕西能源、苏能股份等;3)双焦弹性。复苏预期下,双焦在经历前期的价格的大幅下跌后存在反弹空间,推荐:潞安环能、平煤股份、淮北矿业、中国旭阳集团,建议关注:山西焦煤、冀中能源等。

风险提示:国内经济复苏进度不及预期;海外需求恢复不及预期;新建项目不及预期 。

目录

1. 行业数据跟踪1.1. 价格梳理:动力煤焦煤价格下跌,下游产品涨跌不一1.1.1. 煤炭价格:动力煤价下跌,炼焦煤价下跌1.1.2. 下游价格:产品价格分化,卷螺差下跌1.2. 供需分析:铁路调入量上升,国内外运价分化1.3. 库存分析:南北港口动力煤库存减少,下游双焦库存分化1.4. 国际煤炭市场:海外煤价分化,动力煤焦煤内外价差扩大2. 行情回顾:板块下跌,跑输大盘3. 本周重要事件回顾3.1. 行业新闻3.2. 公司公告4. 风险提示

正文

1. 行业数据跟踪

1.1. 价格梳理动力煤焦煤价格下跌,下游产品涨跌不一

1.1.1.煤炭价格:动力煤价下跌,炼焦煤价下跌

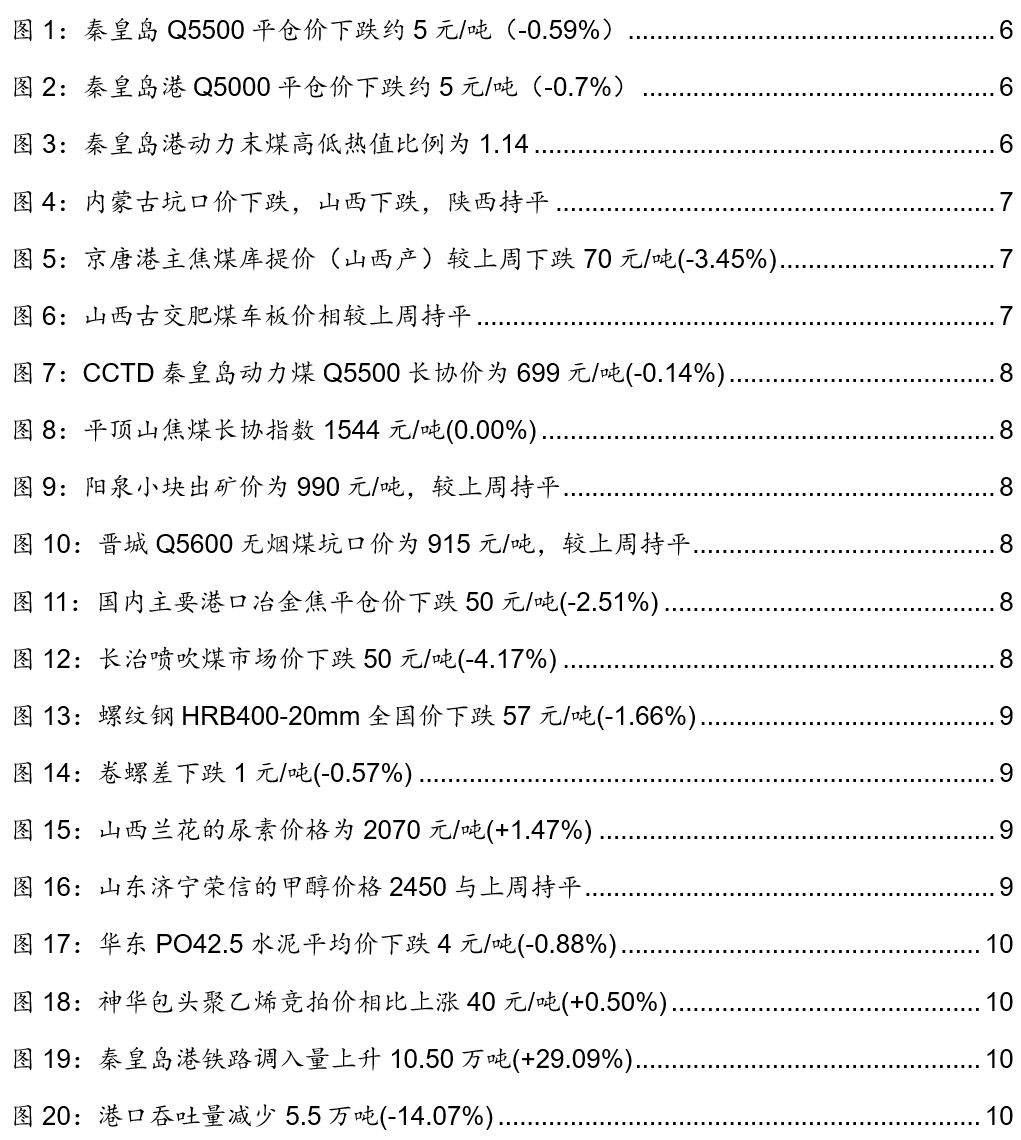

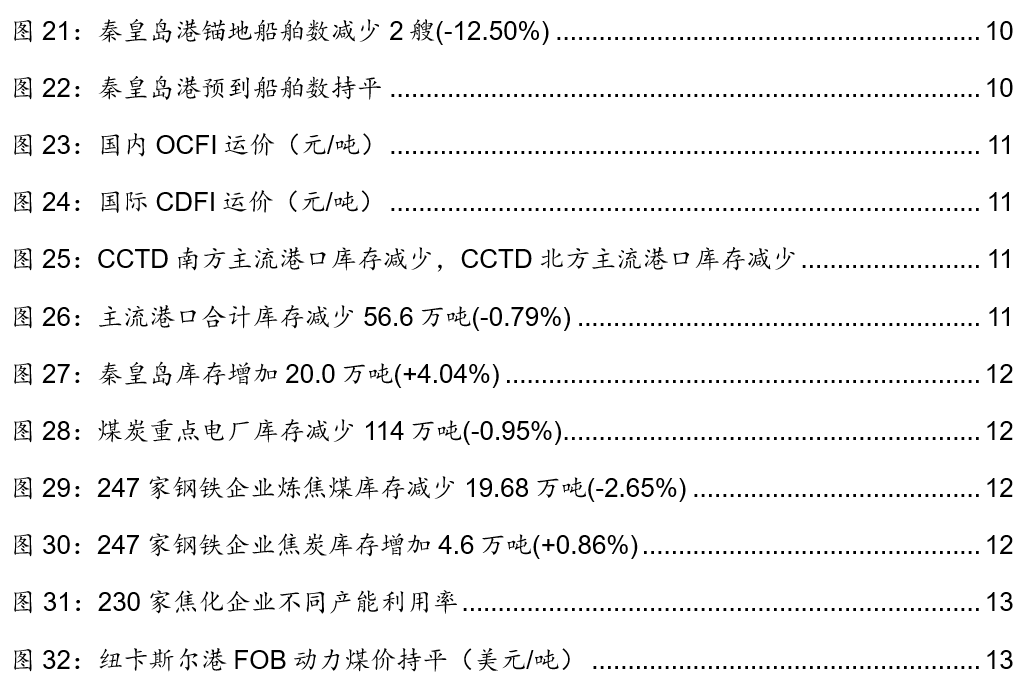

港口动力煤现货:秦皇岛港Q5500动力煤较上周下跌。截至2024年8月2日,动力煤方面:秦皇岛Q5500平仓价849元/吨,较上周下跌约5元/吨(-0.59%);秦皇岛港Q5000平仓价748元/吨,较上周下跌约5元/吨(-0.7%)。

高低热值煤价较上周上涨。截至2024年8月2日秦皇岛港动力末煤高低热值比例为1.14,较上周有所上涨。

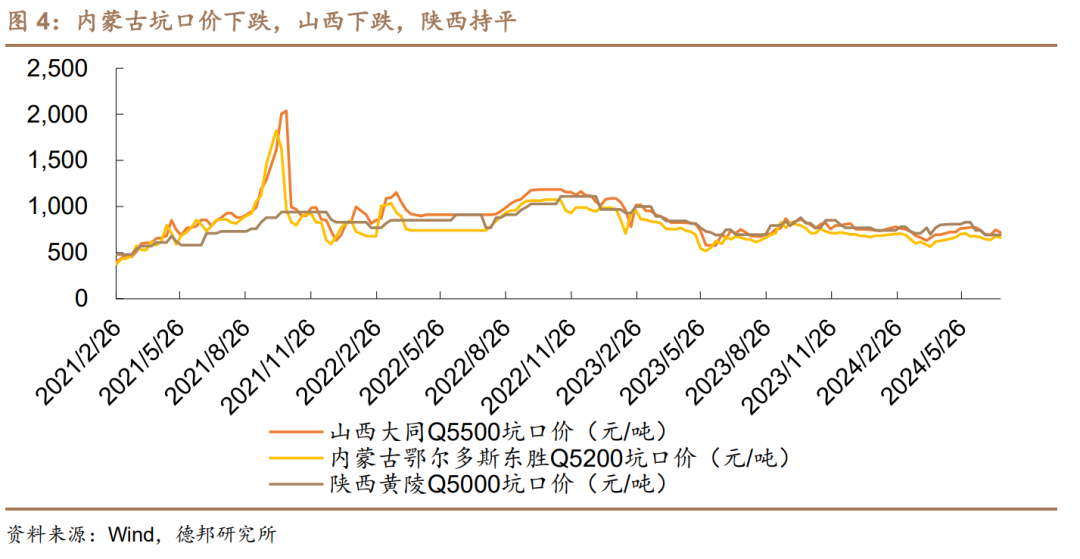

坑口动力煤:内蒙古坑口价下跌,山西下跌,陕西持平。截至2024年8月2日,山西大同动力煤Q5500坑口价为718元/吨,较前一周下跌1元/吨(-0.1%);内蒙古鄂尔多斯东胜动力煤Q5200坑口价659元/吨,较前一周下跌3元/吨(-0.5%);陕西黄陵Q5000坑口价为680元/吨,较前一周持平0元/吨0.0%。

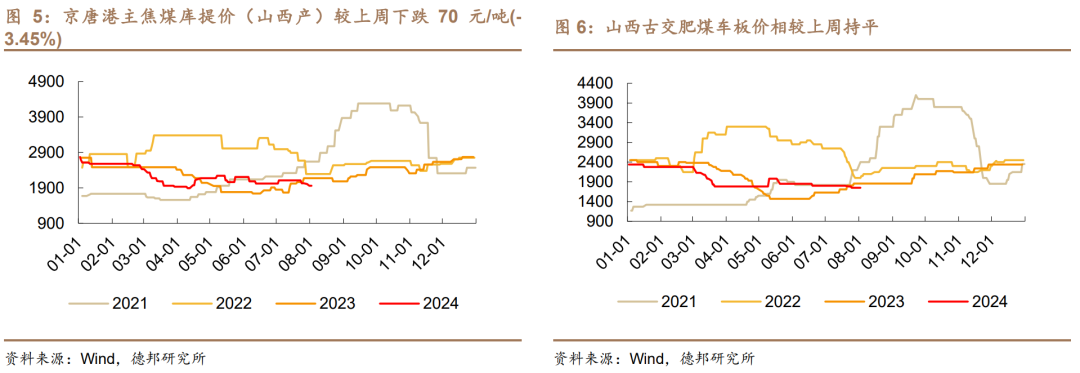

港口&坑口炼焦煤:京唐港主焦煤库提价(山西产)较上周下跌,山西古交肥煤车板价较上周持平。截至2024年8月2日,京唐港主焦煤库提价(山西产)1960元/吨,较上周下跌 70元/吨(-3.45%);山西古交肥煤车板价1750元/吨,相较上周持平。

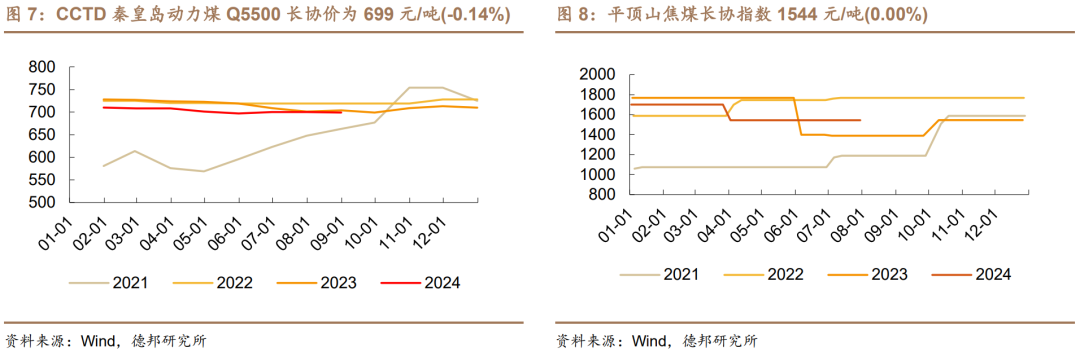

动力煤&炼焦煤长协:2024年8月CCTD秦皇岛动力煤Q5500长协价为699元/吨;截至2024年7月30日,平顶山焦煤长协指数1544元/吨。2024年8月CCTD秦皇岛动力煤Q5500长协价为699元/吨,较上月下跌1元/吨(-0.14%);截至2024年7月30日,平顶山焦煤长协指数1544元/吨,较上周持平。

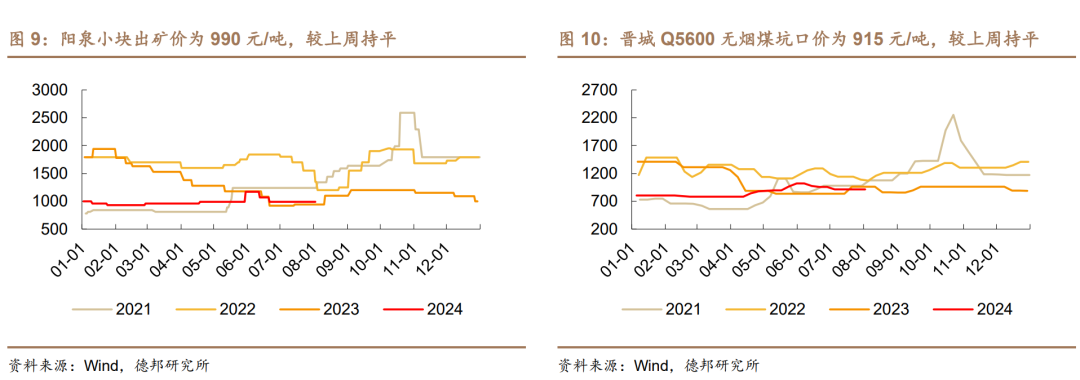

坑口无烟煤:阳泉无烟煤价较上周持平、晋城无烟煤价较上周持平。截至2024年8月2日阳泉小块出矿价为990元/吨,较上周持平;晋城Q5600无烟煤坑口价为915元/吨,较上周持平。

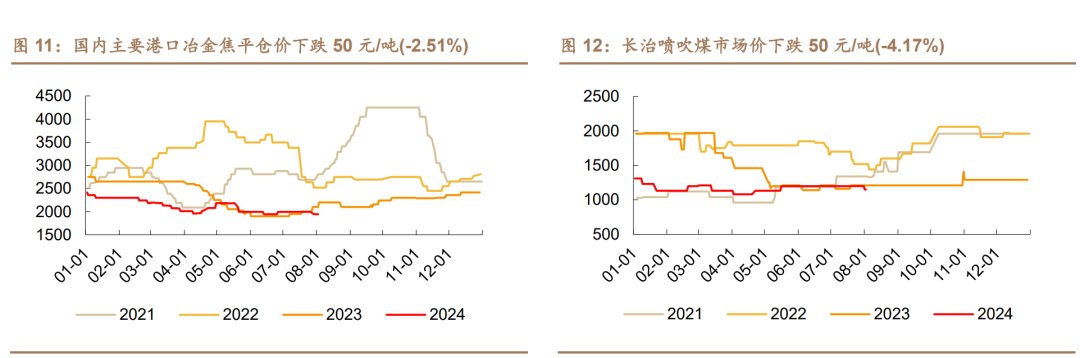

焦炭&喷吹煤:国内主要港口冶金焦平仓价下跌、长治喷吹煤市场价较上周下跌。截至2024年8月2日国内主要港口冶金焦平仓价1945元/吨,与上周相比下跌50元/吨(-2.51%);长治喷吹煤市场价1150元/吨,与上周相比下跌50元/吨(-4.17%)。

1.1.2. 下游价格:下游产品价格分化,卷螺差下跌

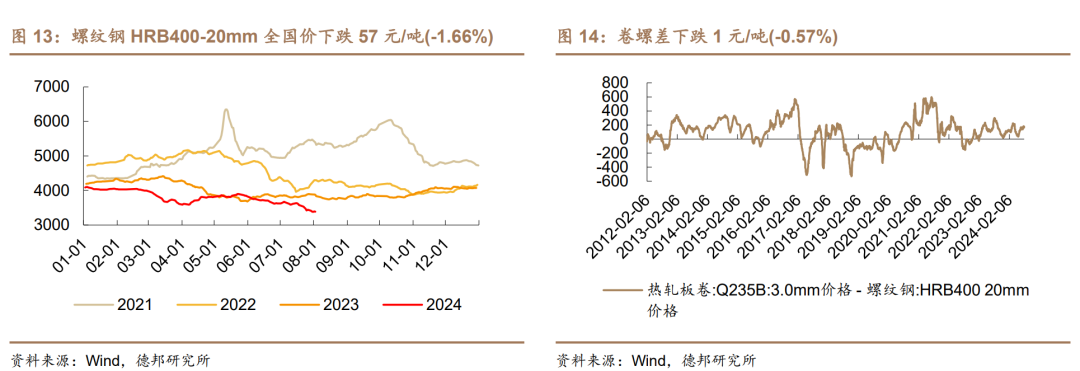

焦煤下游:螺纹钢价格下跌、卷螺差较上周下跌。截至2024年8月2日,螺纹钢HRB400-20mm全国价3386元/吨,较上周下跌57元/吨(-1.66%);截至2024年8月2日卷螺差为175元/吨,较上周下跌1元/吨(-0.57%)。

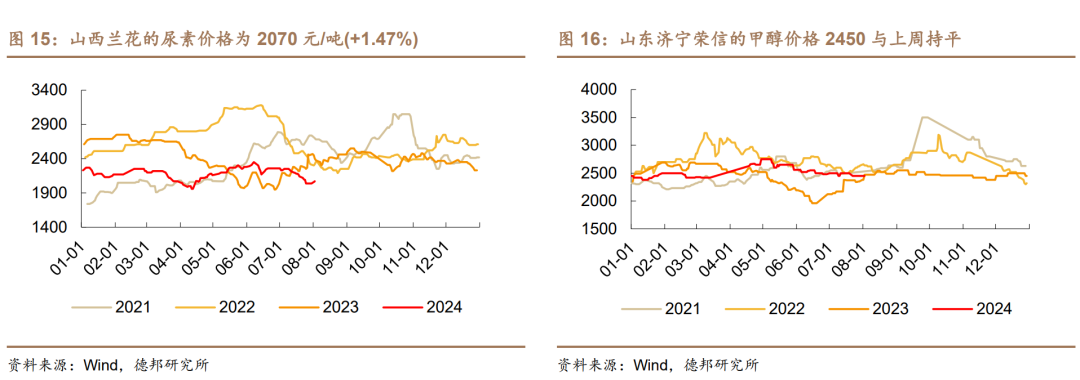

化工煤下游:尿素价格较上周上涨,甲醇价格较上周持平。截至2024年8月2日山西兰花的尿素价格为2070元/吨,与上周相比上涨30元/吨(+1.47%);山东济宁荣信的甲醇价格为2450元/吨,与上周持平。

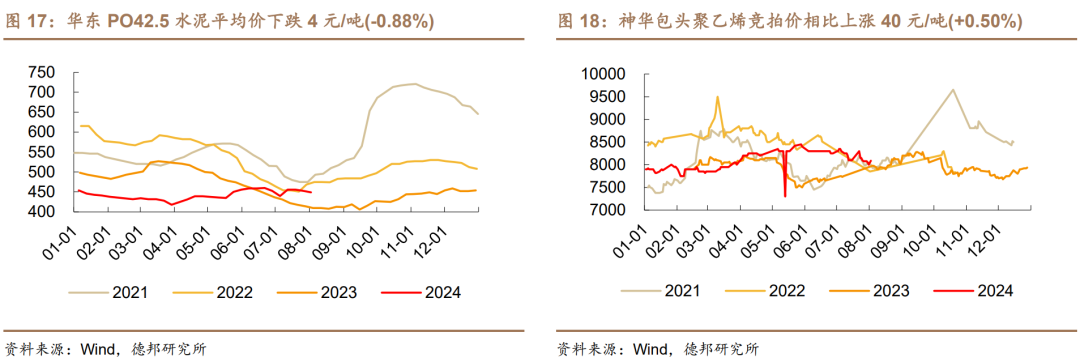

化工煤下游:水泥价格较上周下跌,聚乙烯价格较上周上涨。截至2024年8月2日华东PO42.5水泥平均价为449元/吨,与上周相比下跌4元/吨(-0.88%);神华包头聚乙烯竞拍价8090元/吨,与上周相比上涨40元/吨(+0.50%)。

1.2. 供需分析:铁路调入量上升,国内外运价分化

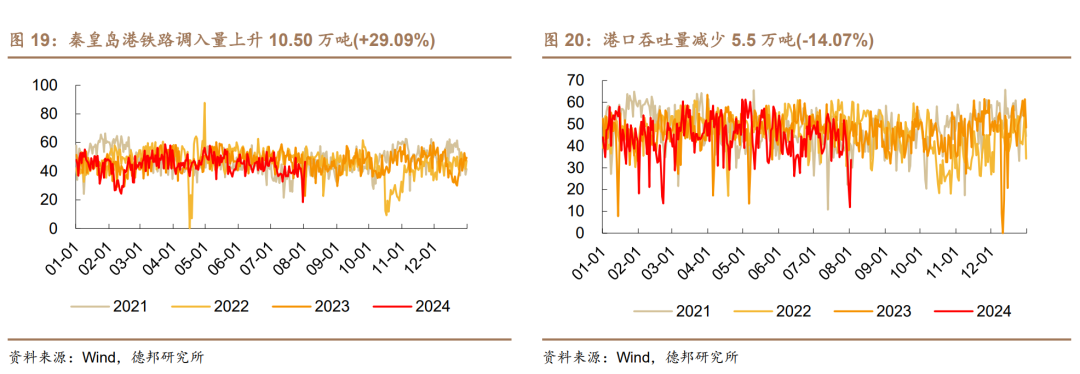

煤炭发运:秦皇岛港铁路调入量上升,港口吞吐量减少。截至2024年8月2日秦皇岛港铁路调入量46.6万吨,与上周相比上升10.50万吨(+29.09%);港口吞吐量33.6万吨,与上周相比减少5.5万吨(-14.07%)。

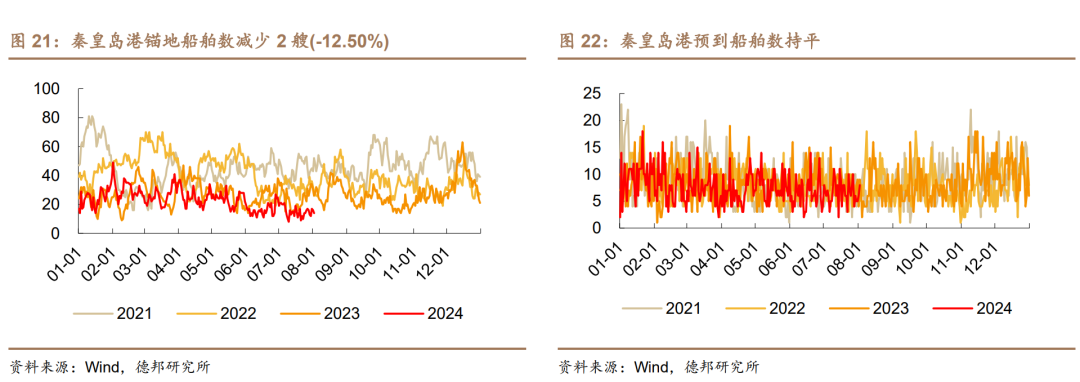

动力煤需求:锚地船舶数减少,预到船舶数持平。截至2024年8月2日秦皇岛港锚地船舶数14艘,与上周相比减少2艘(-12.50%);秦皇岛港预到船舶数与上周相比持平。

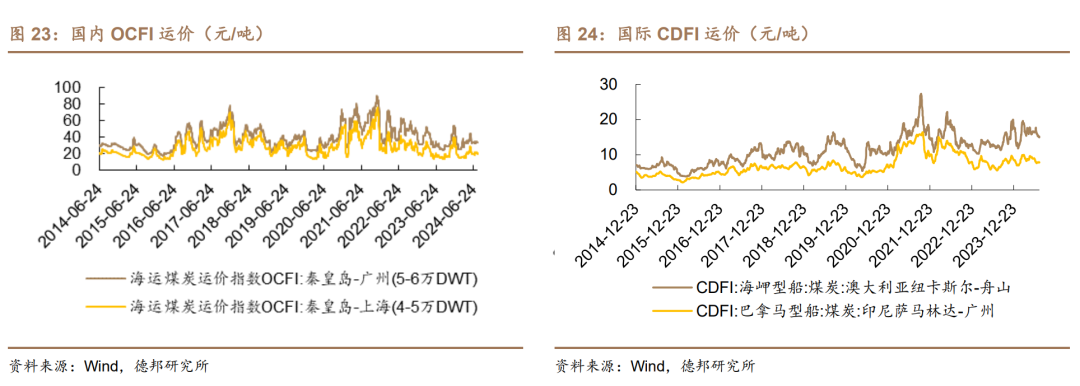

煤炭运费:国内运价分化、国际运价下跌。截至2024年8月2日,国内OCFI运价:秦皇岛-广州、秦皇岛-上海分别为33.4元/吨、20.2元/吨,较上周变化分别为:上涨 0.1 元/吨(0.30 %)、下跌0.6 元/吨(-2.88 %);国际CDFI运价:纽卡斯尔-舟山、萨马林达-广州分别为15.09美元/吨、7.77美元/吨,较上周变化分别为:下跌0.01美元/吨(-0.05%)、下跌0.11美元/吨(-1.41%)。

1.3. 库存分析::南北港口动力煤库存减少,下游双焦库存分化

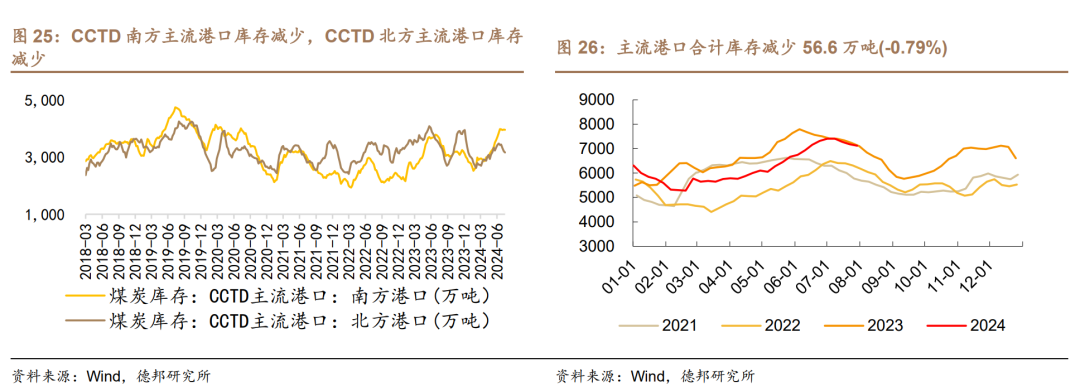

港口总库存:南、北方主流港口库存减少,主流港口合计库存减少。截至2024年7月29日CCTD南方主流港口库存为3961.7万吨,较上周减少8.6万吨(-0.22%);截至2024年7月29日CCTD北方主流港口库存为3161.6万吨,较上周减少47.9万吨(-1.49%);截至2024年7月29日主流港口合计库存为7123.3万吨,较上周减少56.6万吨(-0.79%)。

动力煤库存:秦皇岛库存增加,煤炭重点电厂库存减少。截至2024年8月3日,秦皇岛库存515万吨,较上周增加20.0万吨(+4.04%);截至2024年7月25日,煤炭重点电厂库存11927万吨,较上周减少114万吨(-0.95%)。

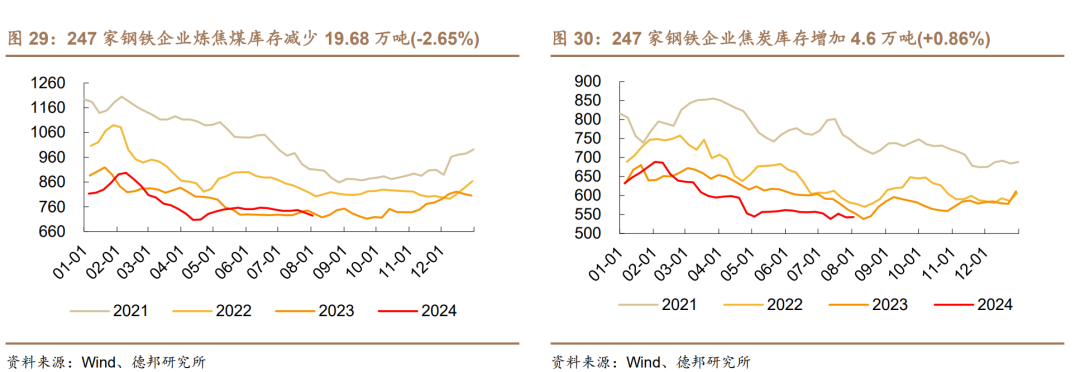

下游双焦库存:247家钢铁企业炼焦煤库存减少、焦炭库存增加。截至2024年8月2日247家钢铁企业炼焦煤库存724.29万吨,较前一周减少19.68万吨(-2.65%);247家钢铁企业焦炭库存543.16万吨,较上周增加4.6万吨(+0.86%)。

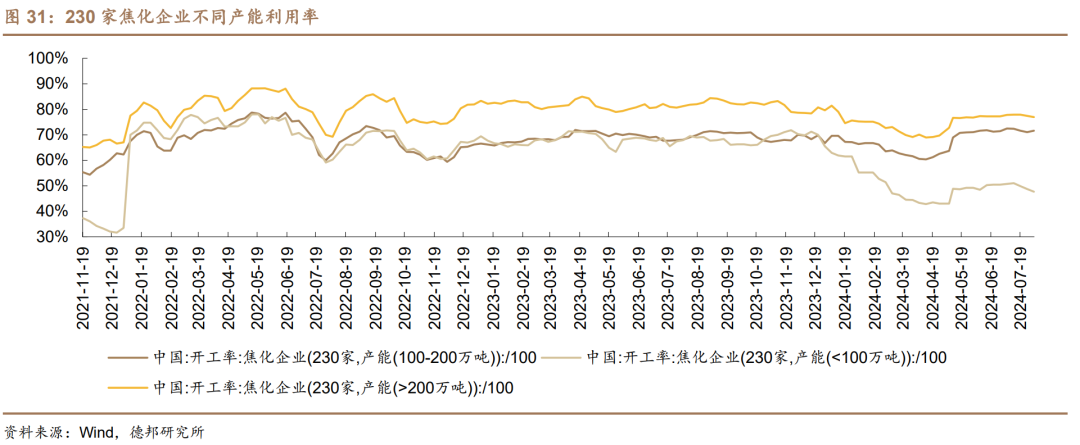

焦化企业产能利用率:截至2024年8月2日,230家焦化企业(>200万吨)产能利用率为76.92%,230家焦化企业(100~200万吨)产能利用率为71.64%,230家焦化企业(<100万吨)产能利用率为47.67%,较上周分别下跌(-0.47%)、上涨(+0.60%)、下跌(-1.09%)。

1.4. 国际煤炭市场:海外煤价分化,动力煤焦煤内外价差扩大

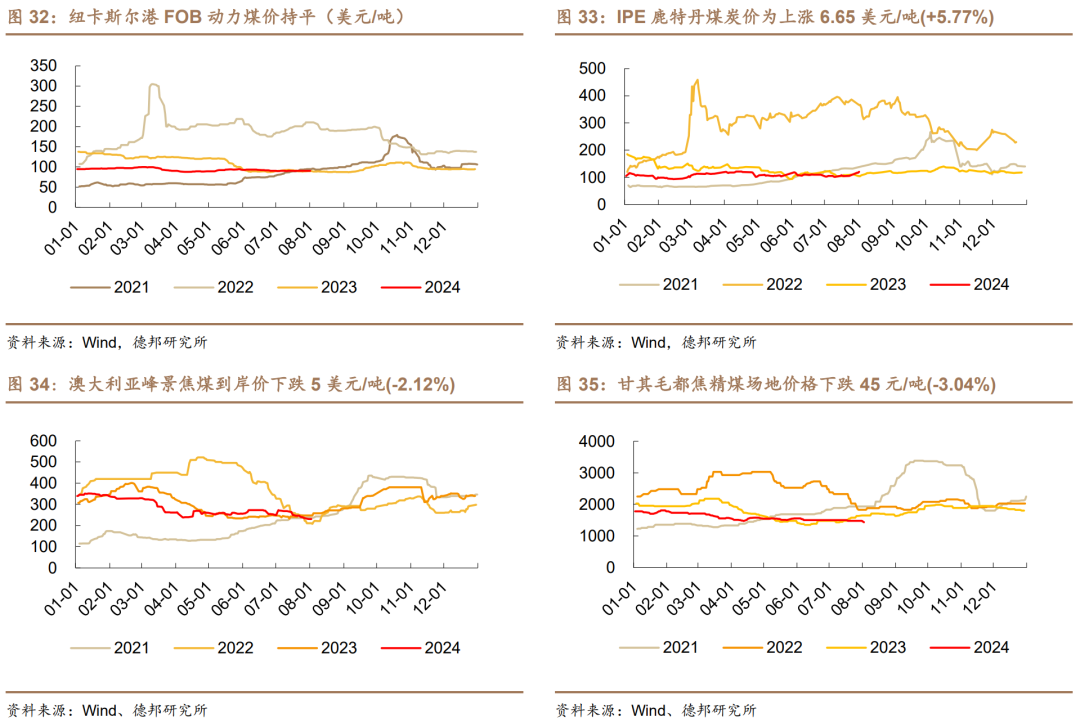

海外动力煤价格:截至2024年8月1日,纽卡斯尔港FOB动力煤价90.05美元/吨,较上周持平;截至2024年8月2日,IPE鹿特丹煤炭价为121.95美元/吨,较上周上涨6.65美元/吨(+5.77%);截至2024年8月2日澳大利亚峰景焦煤到岸价231美元/吨,较上周下跌5美元/吨(-2.12%);截至2024年8月2日甘其毛都焦精煤场地价格1435元/吨,较上周下跌45元/吨(-3.04%)。

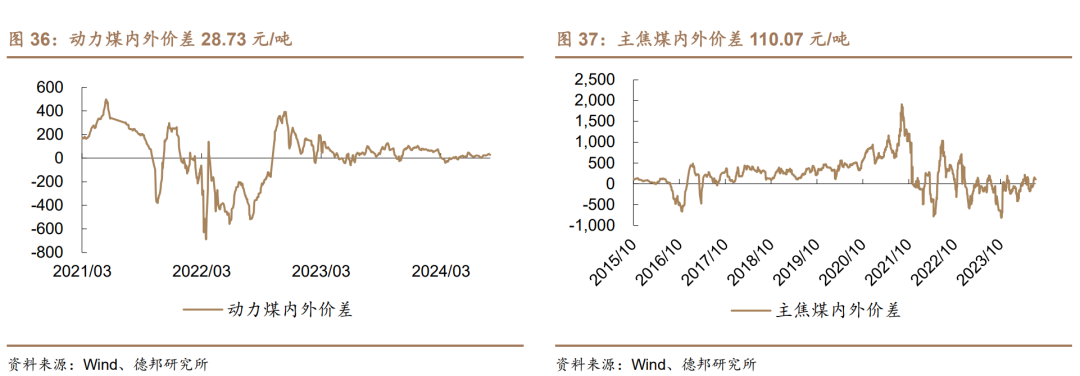

内外煤炭价差:动力煤内外价差扩大、主焦煤内外价差扩大。截至2024年7月30日,动力煤内外价差28.73元/吨,较之前价差扩大4.51元/吨;截至2024年8月2日主焦煤内外价差110.07元/吨,较之前价差扩大24.18元/吨。

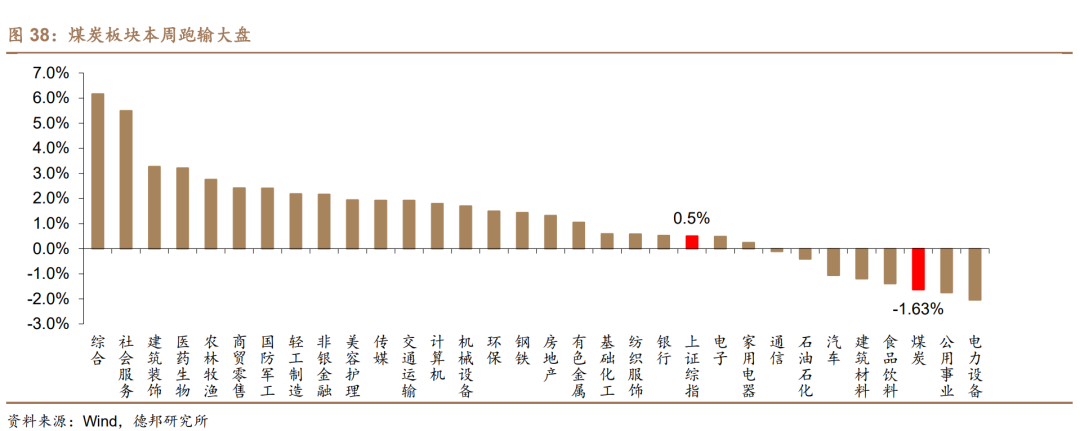

2. 行情回顾:板块下跌,跑输大盘

截至2024年8月2日,上证综指上涨0.5%,煤炭板块下跌1.6%,跑输大盘。

动力煤下跌-2.50%,炼焦煤上涨0.95%,焦炭上涨0.11%。

涨跌幅前五:辽宁能源(6.67%)、宝泰隆(5.33%)、平煤股份(4.93%)、安源煤业(4.55%)、云煤能源(3.99%)。

涨跌幅后五:潞安环能(-2.97%)、电投能源(-3.41%)、山煤国际(-3.70%)、中国神华(-4.14%)、新集能源(-8.30%)。

3. 本周重要事件回顾

3.1. 行业新闻

根据新华社消息,今年上半年内蒙古规模以上工业原煤产量6.34亿吨,居全国首位,占全国原煤产量的28%;完成智能化建设煤矿174处,正在运行智能化采掘工作面255个,智能化煤矿产能达10.24亿吨,占在产煤矿产能的86%。

根据中国煤炭工业协会消息,2024年7月31日至8月2日,全国煤炭企业“五小”技术创新大会在江苏无锡召开。会议旨在全面贯彻党的二十大及二十届三中全会精神,认真领会习近平总书记在全国科技大会、国家科学技术奖励大会、两院院士大会、二十届三中全会上的重要讲话精神,交流煤炭企业“五小”技术创新先进经验,加快推动科技创新和产业创新深度融合,积极培育煤炭企业新质生产力。

印尼国有企业普吉亚森煤炭公司(PTBA)8月1日表示,今年上半年,公司煤炭销量为2005万吨,同比增长15%。期间,该公司出口煤炭销量为848万吨,较上年同期的710万吨增长20%;完成国内市场义务(DMO)供应量1157万吨,同比增长12%。

3.2. 公司公告

【安源煤业】

安源煤业集团股份有限公司(以下简称“公司”)拟将公司全资子公司江西煤业集团有限责任公司的分公司江西煤业集团有限责任公司尚庄煤矿(以下简称“尚庄煤矿”)全部资产及负债转让至公司控股股东江西省能源集团有限公司(以下简称“江能集团”),转让价格参照上述资产以2024年5月31日为基准日的评估价值确定,即转让价格为19,721.62万元,同时,江能集团将承接公司持有的尚庄煤矿债权42,929.56万元,江能集团以现金方式支付。转让完成后,公司将不再持有尚庄煤矿全部资产且不对其负债承担责任。公司生产矿井总核定生产能力将减少40万吨,占公司现有总核定生产能力的16.59%。

【平煤股份】

截至2024年7月31日,平顶山天安煤业股份有限公司(以下简称“公司”)已累计回购股份26,680,082股,占目前公司总股本的比例为1.08%,购买的最高价为12.01元/股、最低价为9.76元/股,已支付的总金额为283,240,912.15元(不含印花税、交易佣金等交易费用)。公司于2023年9月7日召开的第九届董事会第十三次会议,审议通过了《关于以集中竞价交易方式回购公司股份方案的议案》,同意通过集中竞价交易方式进行股份回购,回购股份将用于股权激励。本次回购价格不超过人民币12.78元/股,回购资金总额不低于人民币20,000万元(含)且不超过人民币30,000万元(含),回购期限自董事会审议通过之日起不超过12个月。具体内容详见于2023年9月13日披露的《平煤股份关于以集中竞价交易方式回购股份的回购报告书》(公告编号:2023-078)。

4. 风险提示

1)国内经济复苏进度不及预期

2)海外需求恢复不及预期

3)

新建项目不及预期

证券研究报告:《煤炭周报:日耗延续高位,板块调整后价值凸显》

对外发布时间:2024年8月4日

证券分析师:翟堃

资格编号:S0120523050002

邮箱:zhaikun@tebon.com.cn

手机:17521750705

证券分析师薛磊

资格编号:S0120524020001

邮箱:xuelei@tebon.com.cn

手机:19512397628

研究助理:谢佶圆

邮箱:xiejy@tebon.com.cn

手机:19512251518

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

团队介绍

翟堃,所长助理,能源开采&有色金属行业首席分析师,中国人民大学金融硕士,天津大学工学学士,8年证券研究经验,2022年上海证券报能源行业第二名,2021年新财富能源开采行业入围,2020年机构投资者(II)钢铁、煤炭和铁行业第二名,2019年机构投资者(II)金属与采矿行业第三名。研究基础扎实,产业、政府资源丰富,擅长从库存周期角度把握周期节奏,深挖优质弹性标的。

薛磊,分析师,罗切斯特大学金融学硕士,波士顿大学工商管理学士。曾供职于开源证券,2022年新财富能源开采行业入围,2023年加入德邦证券研究所,主要覆盖动力煤、焦煤、电解铝等领域研究。

谢佶圆,研究员助理,约翰霍普金斯大学金融学硕士,早稻田大学经济学学士。2023年5月加入德邦证券研究所,主要覆盖动力煤、焦煤焦炭领域研究。

+ + + + +

重要说明

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)