转自:前瞻产业研究院

行业主要上市公司:中国中铁(5.790, 0.02, 0.35%)(601390.SH)、中国铁建(8.200, -0.01, -0.12%)(601186.SH)、中国中车(7.400, -0.04, -0.54%)(601766.SH)、中铁工业(7.650, 0.05, 0.66%)(600528.SH)、大秦铁路(6.550, 0.03, 0.46%)(601006.SH)、广深铁路(3.020, 0.01, 0.33%)(601333.SH)、神州高铁(2.810, 0.02, 0.72%)(000008.SZ)等

本文核心数据:铁路行业竞争梯队;铁路行业竞争格局;铁路行业市场集中度

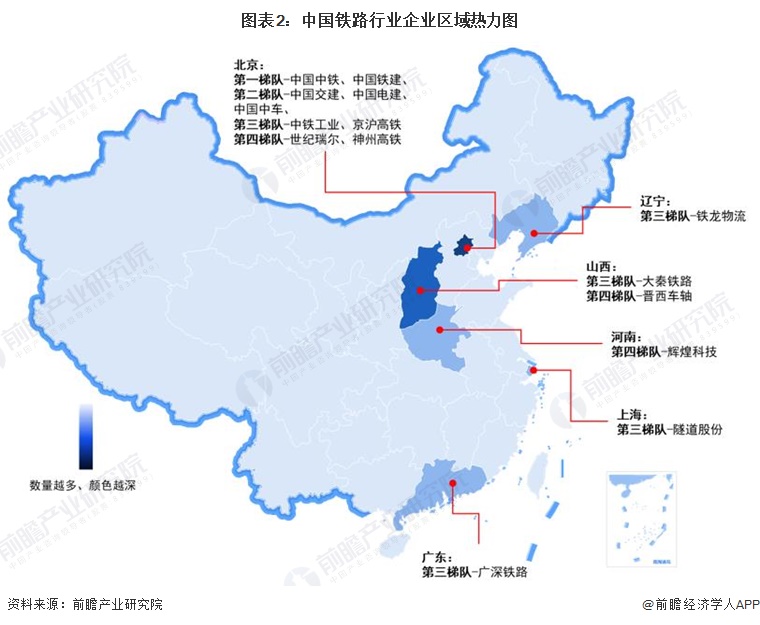

中国铁路行业市场竞争梯队

按营业收入划分,中国铁路行业可划分为4个竞争梯队。第一梯队包括中国中铁和中国铁建,年营业收入规模超过10000亿元;第二梯队企业的营业收入在1000-10000亿元之间,包括中国交建(9.360, 0.00, 0.00%)、中国电建(4.840, 0.03, 0.62%)、中国中车;第三梯队企业的营业收入在100-1000亿元之间,包括隧道股份(6.100, 0.04, 0.66%)、中铁工业、大秦铁路等;第四梯队企业的营业收入不超过100亿元,包括晋西车轴(3.980, 0.08, 2.05%)、辉煌科技(11.560, -0.16, -1.37%)等。

从区域分布来看,铁路行业第一和第二梯队企业均分布在北京地区,第三和第四梯队企业分布在北京、广东、上海、河南、山西、辽宁等地区。

中国铁路行业区域竞争格局

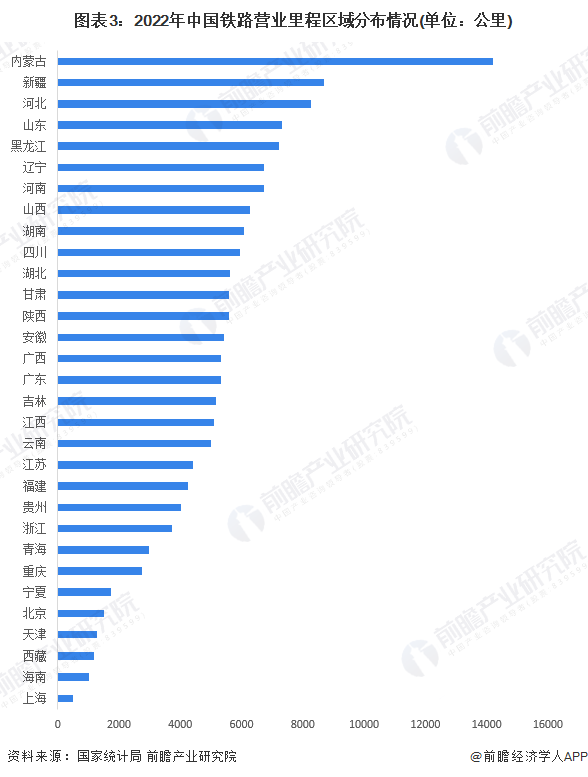

据《中国统计年鉴2023》披露,2022年,内蒙古的铁路营业里程排名全国第一,达到14193公里,是唯一一个营业里程超过1万公里的省市;其次,新疆和河北分别位列第二和第三名,铁路营业里程分别达到8689公里和8253公里;其余省市的铁路营业里程均未超过8000公里。

注:2023年数据暂未披露。

注:2023年数据暂未披露。中国铁路行业企业竞争格局

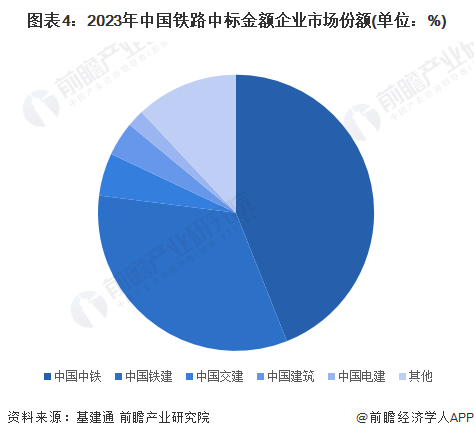

2023年,中国铁路项目中标金额最大的2家企业为中国中铁和中国铁建市场份额分别为44%和33%,合计承揽了全国77%的铁路项目。其次,中国交建、中国建筑(5.350, -0.01, -0.19%)、中国电建排名第3-5名,市场份额在2%-5%之间。

中国铁路行业市场集中度

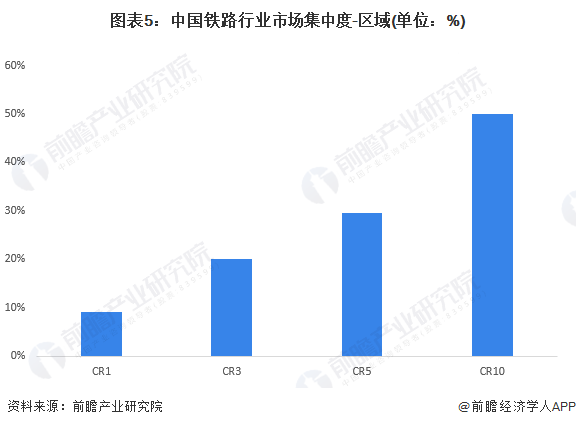

根据中国铁路营业里程及各区域的分布情况计算,中国铁路行业区域集中度CR1为9.16%、CR3为20.10%、CR5为29.50%、CR10为49.99%。总体来看,铁路行业区域集中度一般。

注:2023年各地区铁路营业里程暂未披露,此处为2022年信息。

注:2023年各地区铁路营业里程暂未披露,此处为2022年信息。根据各企业铁路项目中标金额的市场份额计算,2023年,中国铁路行业企业集中度CR1为44%、CR3为82%、CR5为88%,可见市场集中程度较高,头部企业具有明显的竞争优势。

中国铁路行业竞争状态总结

从五力竞争模型角度分析,铁路行业上游参与者多为大型央企国企,且规模优势和资源优势明显,议价能力较强;行业下游进行铁路运营和维护的市场参与者不多,部分上中游企业还会将业务发展至下游业务,导致下游议价能力一般;铁路是国家重要基础设施,也是主要的陆上交通运输方式之一,被替代的威胁较小;由于资质、资金、技术门槛较高,且现有市场参与者竞争能力较强,行业潜在进入者威胁也较小;在行业内部,目前竞争格局较为稳定,龙头企业占据较大市场份额,企业之间竞争激烈程度一般。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国铁路行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国铁路行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

宋谈股经今天 07:53:14

今日共54股涨停,连板股总数14只,12股封板未遂,封板率为82%(不含ST股、退市股)。焦点股方面,高位的华丰股份(sh605100)、大位科技(sh600589)均实现连板晋级,信隆健康(sz002105)缩量涨停晋级6连板,正和生态(sh605069)、云内动力(sz000903)等人气股纷纷走出反包行情。 -

趋势领涨今天 07:49:20

有消息称,DeepSeek下一代AI模型DeepSeek-R2或提前于下周一(3月17日)正式发布。截至目前,DeepSeek官方尚未正式公布R2的具体日期及技术细节等。早前市场预期DeepSeek-R2模型于5月发布。就上述信息求证官方,截至发稿官方暂无回应。 -

宋谈股经今天 07:41:30

3月11日收评:沪指低开反弹涨0.41%,两市成交不足1.5万亿1、市场全天低开反弹,三大指数尾盘集体翻红。国资云概念股走强,湖北广电(sz000665)、数据港(sh603881)、美利云(sz000815)涨停。军工板块集体拉升,炼石航空(sz000697)、内蒙一机(sh600967)、火炬电子(sh603678)等涨停。猪肉股午后走高,天域生物(sh603717)、神农集团(sh605296)涨停。下跌方面,机器人(sz300024)概念股分化,夏厦精密(sz001306)等跌超5%。个股涨多跌少,沪深京三市约2800股飘红,今日成交1.52万亿。截止收盘沪指涨0.41%,深成指涨0.33%,创业板指涨0.19%。2、板块概念方面,军工、次新股、国资云、猪肉等板块涨幅居前,光刻机、AI医疗、软件开发、CRO等板块跌幅居前。3、两市共2754只个股上涨,65只个股涨停,2149只个股下跌,5只个股跌停,12只股票炸板,炸板率19%。 -

趋势起航今天 07:10:27

财富密码已解锁!昨日推荐股票连板飙升,涨幅惊人;今日再度出击,力荐的两只股票同样一路狂飙,强势涨停!这可不是运气,而是专业团队深度研究与精准预判的成果。此刻,趋势 VIP 重磅福利震撼登场!首开即享半价优惠,半年费用直降至 415 元 / 月。如此超值的价格,在投资服务领域堪称史无前例,这是你千载难逢的财富机遇。然而,幸运只青睐少数人。本次特惠活动仅开放前 50 个名额,先到先得,一旦满员,优惠瞬间消失。财富浪潮转瞬即逝,你还在犹豫什么?立即抢占趋势 VIP 席位,搭乘涨停快车,订阅地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

徐善武今天 07:06:56

有点意思 开盘最低点 收盘最高点 -

巨丰投资张翠霞今天 07:05:09

4小时运行结束,总结全天市场运行,1)相较美股大跌,A股低开高走,报收光头阳线,阳包阴反包上涨中继K线,MACD指标闭合,短期方向抉择,方向明确后迎来单边行情;2)量能,沪深两市今日成交额15198亿元,较上个交易日15440亿元减少242亿元;3)行业板块方面,以加权涨幅来看56家行业28家红盘,商贸代理、日用化工、酿酒等板块涨幅居前;工程机械、汽车类、互联网等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

趋势起航今天 07:05:06

市场全天低开高走,三大指数均收光头阳线,沪深两市全天成交额1.48万亿,较上个交易日缩量238亿。盘面上,市场热点较为杂乱,个股涨多跌少,全市场超2800只个股上涨。从板块来看,国资云概念股集体大涨,湖北广电(sz000665)等涨停。军工股震荡走强,内蒙一机(sh600967)等涨停。猪肉股展开反弹,神农集团(sh605296)涨停。板块方面,军工、小金属、猪肉、国资云等板块涨幅居前,光刻机、AI医疗、软件开发、CRO等板块跌幅居前。截至收盘,沪指涨0.41%,深成指涨0.33%,创业板指涨0.19%。 -

北京红竹今天 07:03:46

收摊,晚上见 -

徐小明今天 07:03:09

【盘中直播】语音课见 -

趋势起航今天 07:03:04

市场全天低开反弹,三大指数尾盘集体翻红。国资云概念股走强,湖北广电(sz000665)、数据港(sh603881)、美利云(sz000815)涨停。军工板块集体拉升,炼石航空(sz000697)、内蒙一机(sh600967)、火炬电子(sh603678)等涨停。猪肉股午后走高,天域生物(sh603717)、神农集团(sh605296)涨停。下跌方面,机器人(sz300024)概念股分化,夏厦精密(sz001306)等跌超5%。个股涨多跌少,沪深京三市约2800股飘红,今日成交1.52万亿。截止收盘沪指涨0.41%,深成指涨0.33%,创业板指涨0.19%。