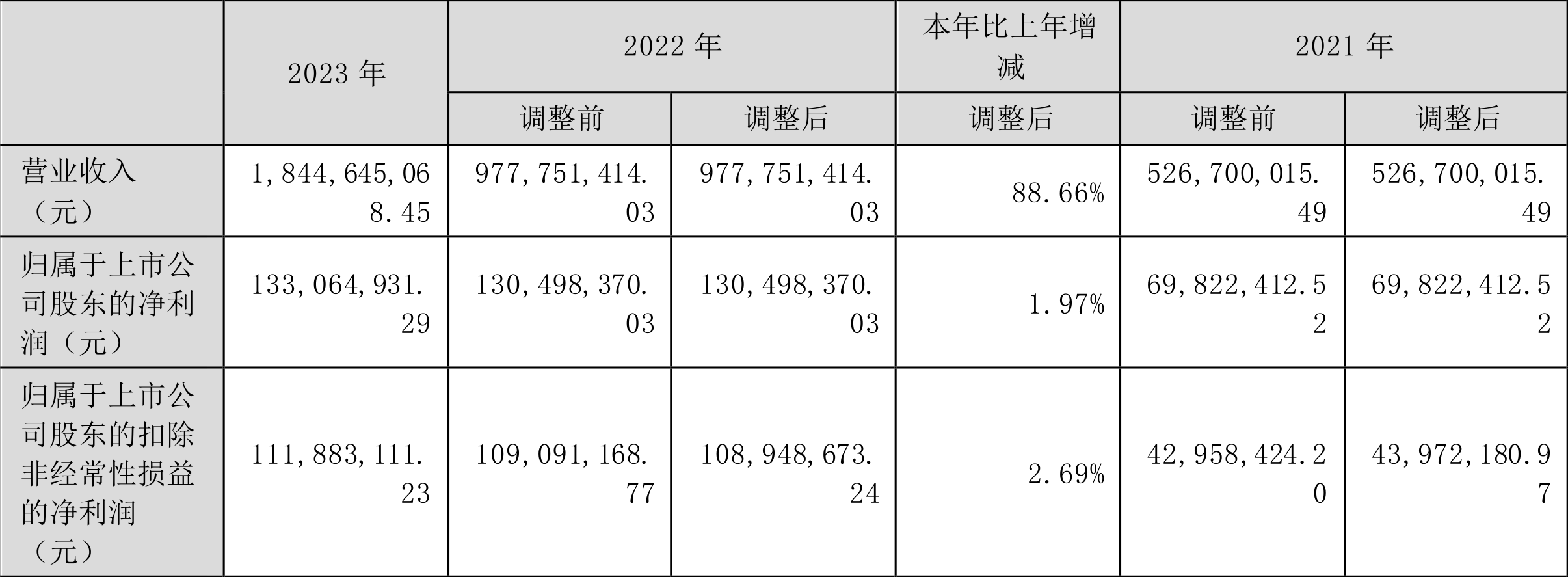

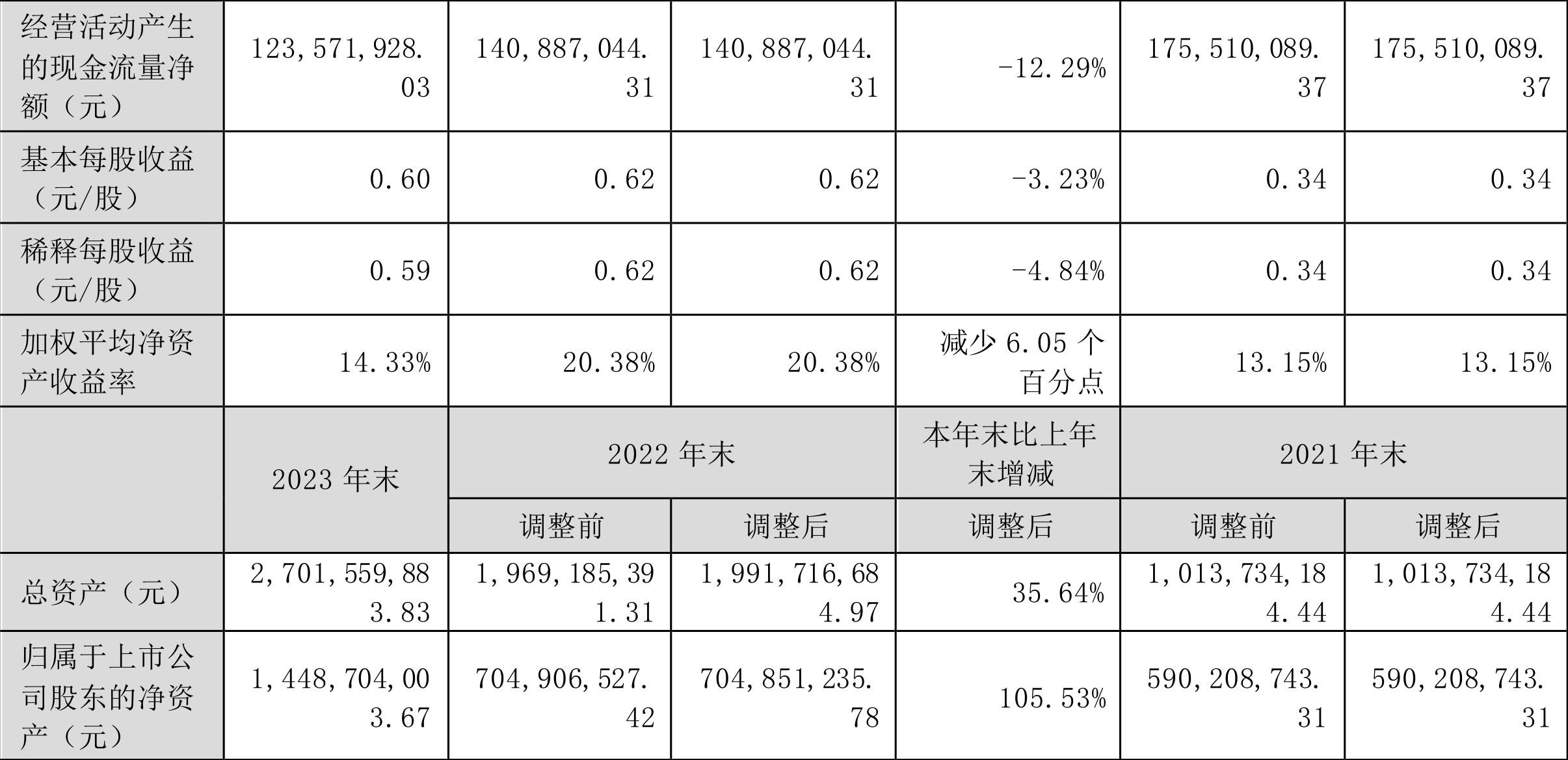

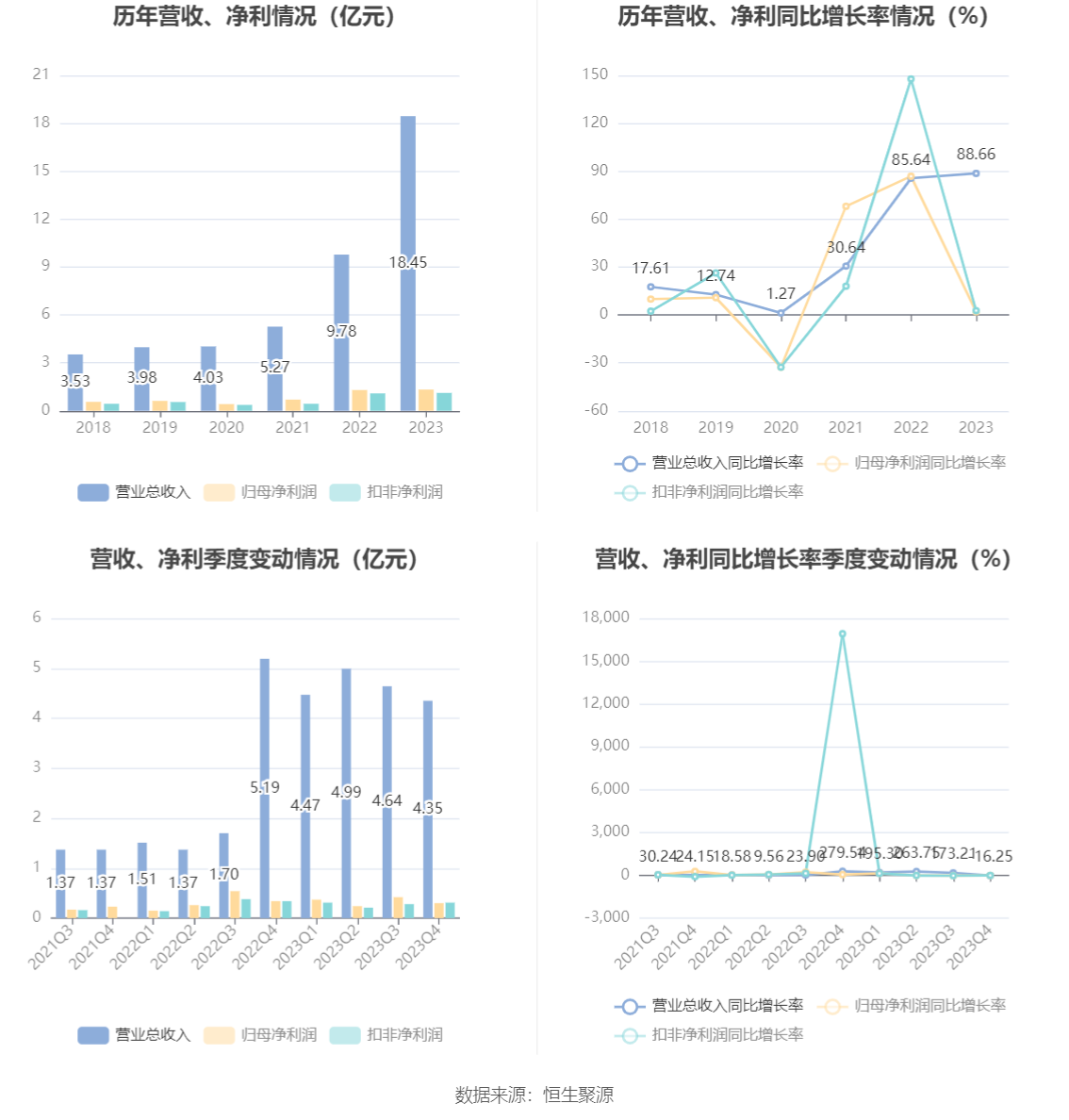

中证智能财讯 泰嘉股份(002843)3月30日披露2023年年报。2023年,公司实现营业总收入18.45亿元,同比增长88.66%;归母净利润1.33亿元,同比增长1.97%;扣非净利润1.12亿元,同比增长2.69%;经营活动产生的现金流量净额为1.24亿元,同比下降12.29%;报告期内,泰嘉股份基本每股收益为0.6元,加权平均净资产收益率为14.33%。公司2023年年度利润分配预案为:拟向全体股东每10股派2元(含税)。

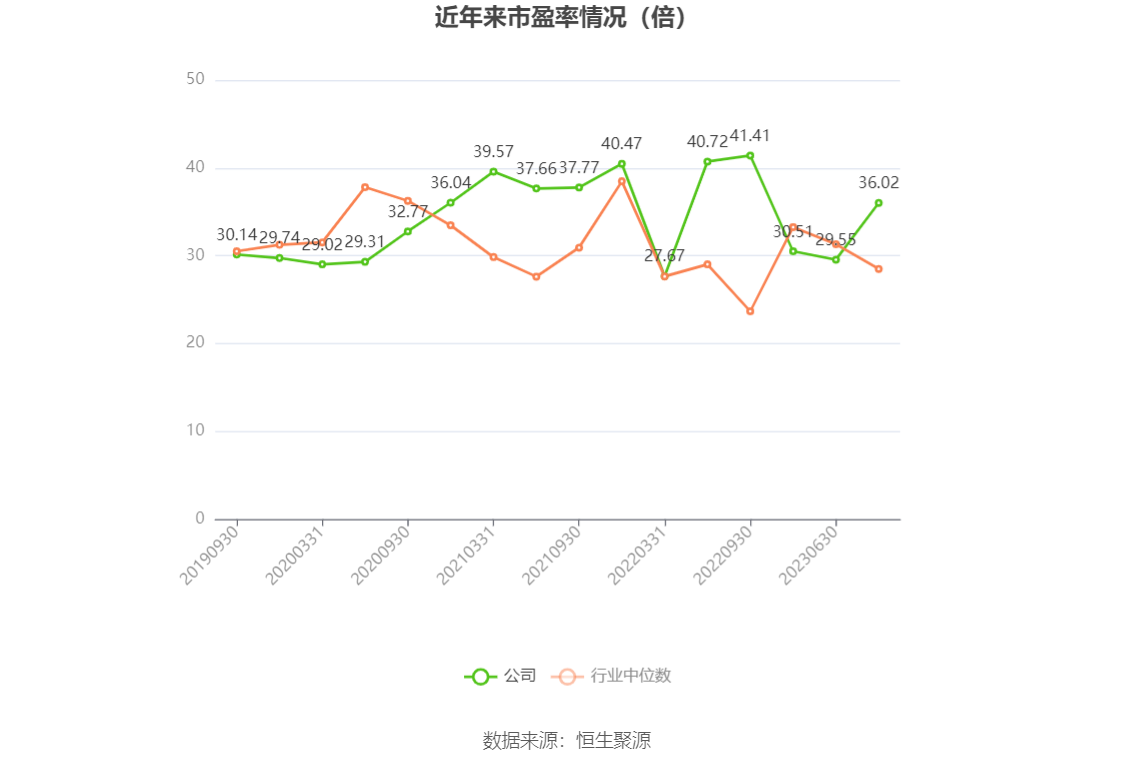

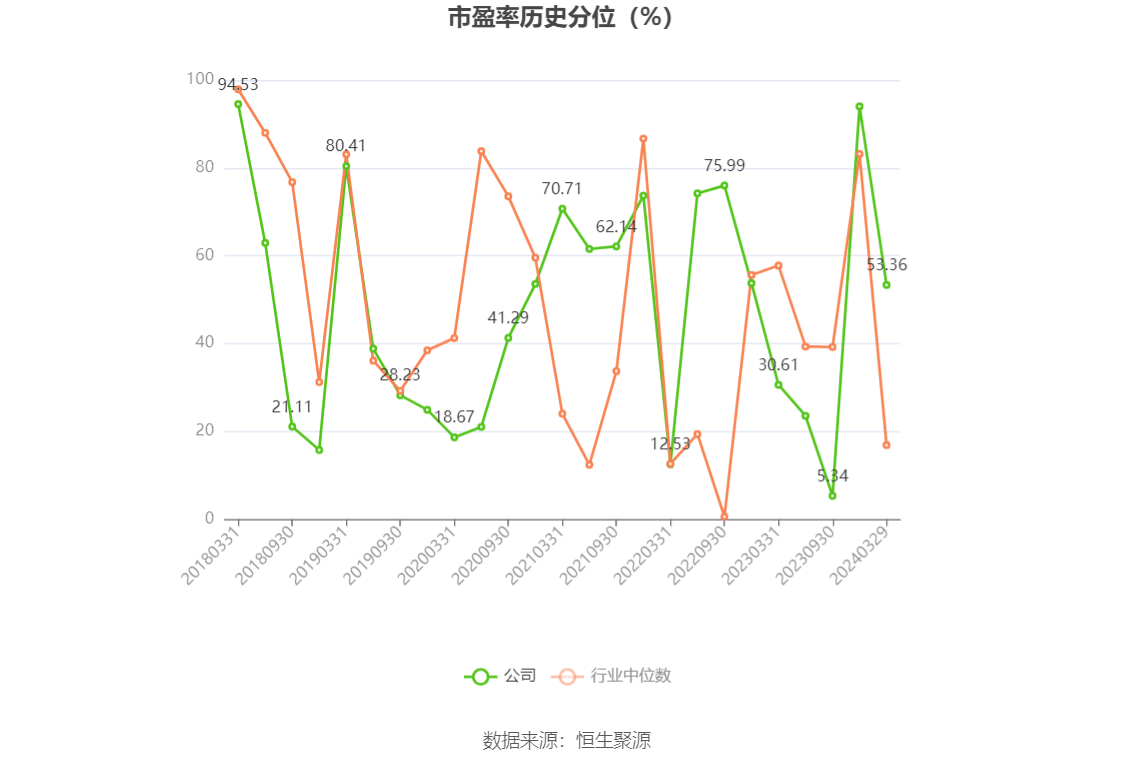

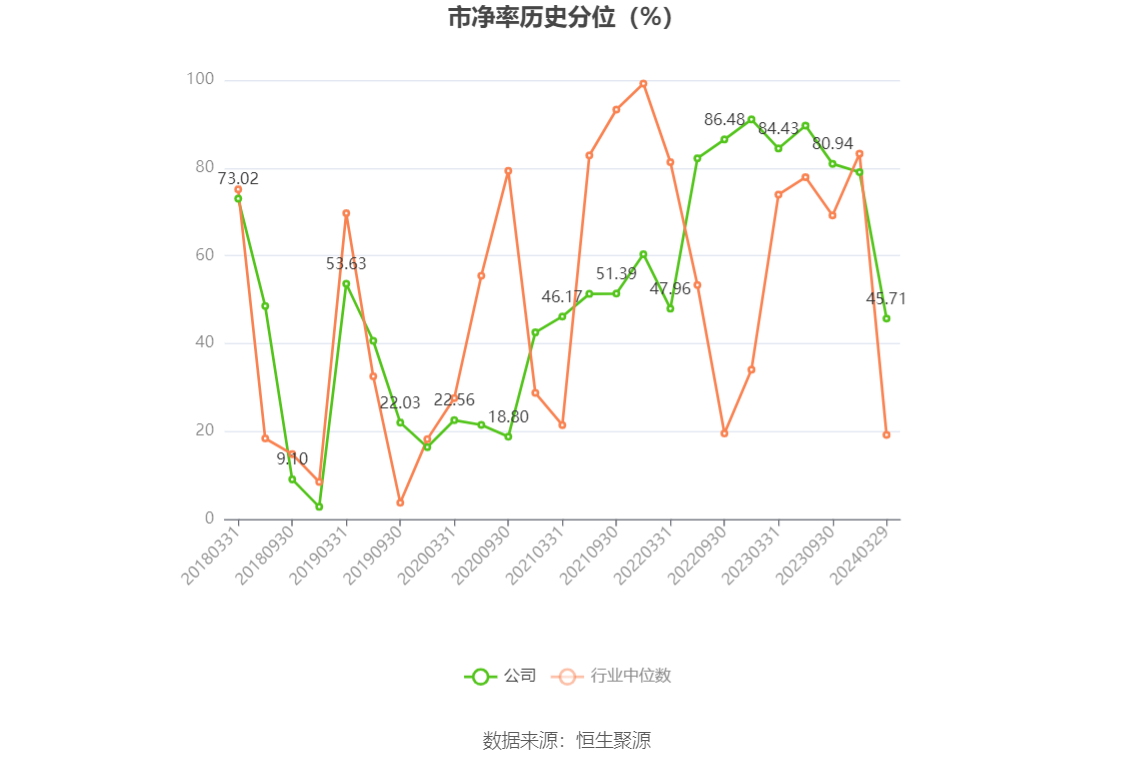

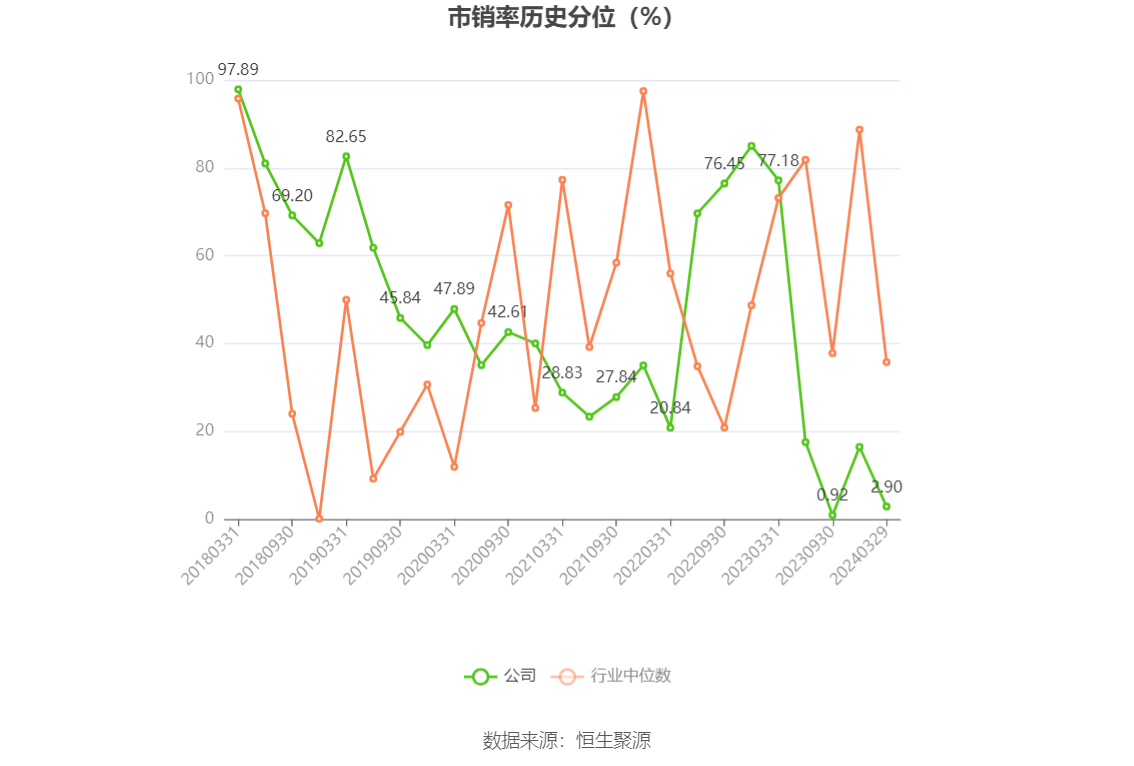

以3月29日收盘价计算,泰嘉股份目前市盈率(TTM)约为36.02倍,市净率(LF)约为3.31倍,市销率(TTM)约为2.6倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,泰嘉股份近三年营业总收入复合增长率为66.01%,在金属制品行业已披露2023年数据的12家公司中排名第1。近三年净利润复合年增长率为47.39%,排名1/12。

资料显示,公司于2022年9月底完成对铂泰电子的重大资产重组,从而获得罗定雅达和深圳雅达的控股权,快速切入消费电子电源业务,并凭借其技术、品控、制程等优势,迅速开拓布局新能源光伏/储能电源业务。

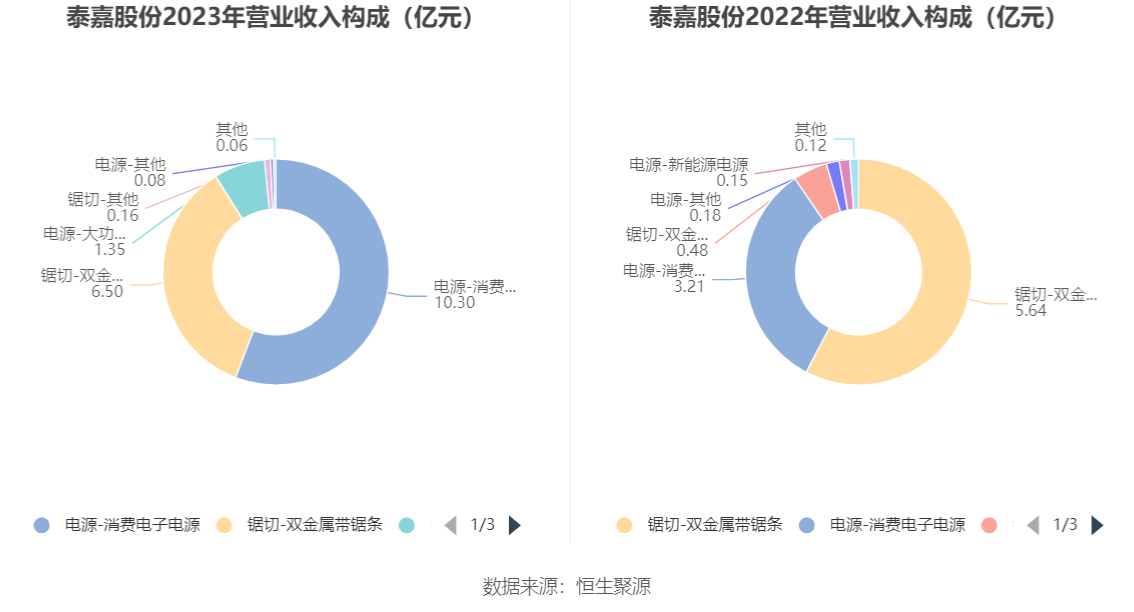

分产品来看,2023年公司主营业务中,电源-消费电子电源收入10.30亿元,同比增长221.00%,占营业收入的55.86%;锯切-双金属带锯条收入6.50亿元,同比增长15.32%,占营业收入的35.25%;电源-大功率电源收入1.35亿元,同比增长354.63%,占营业收入的7.34%。

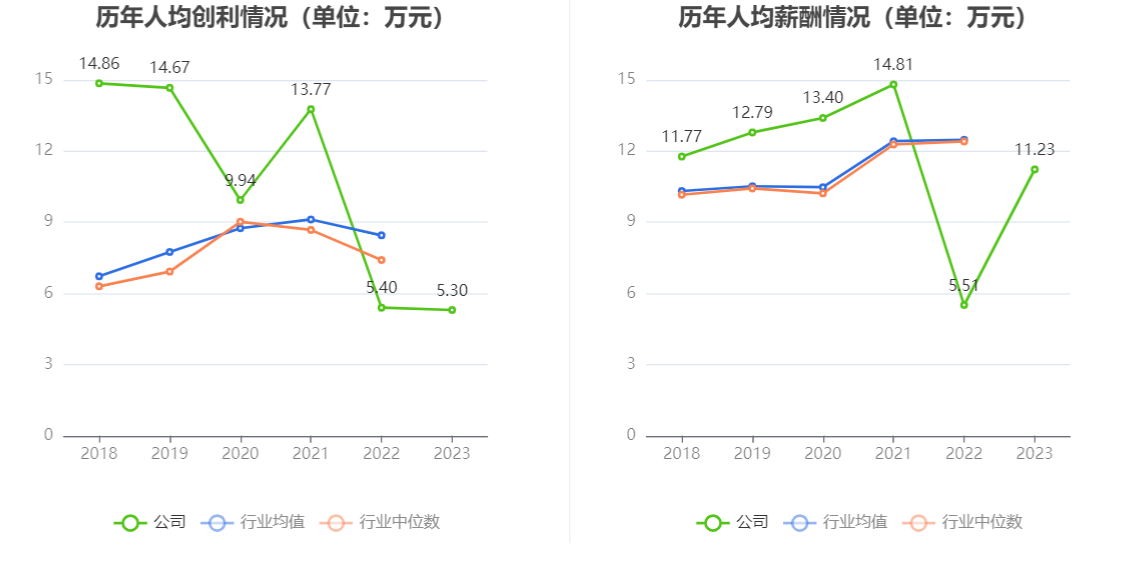

截至2023年末,公司员工总数为2513人,人均创收73.40万元,人均创利5.30万元,人均薪酬11.23万元,较上年同期分别变化81.53%、-1.89%、103.84%。

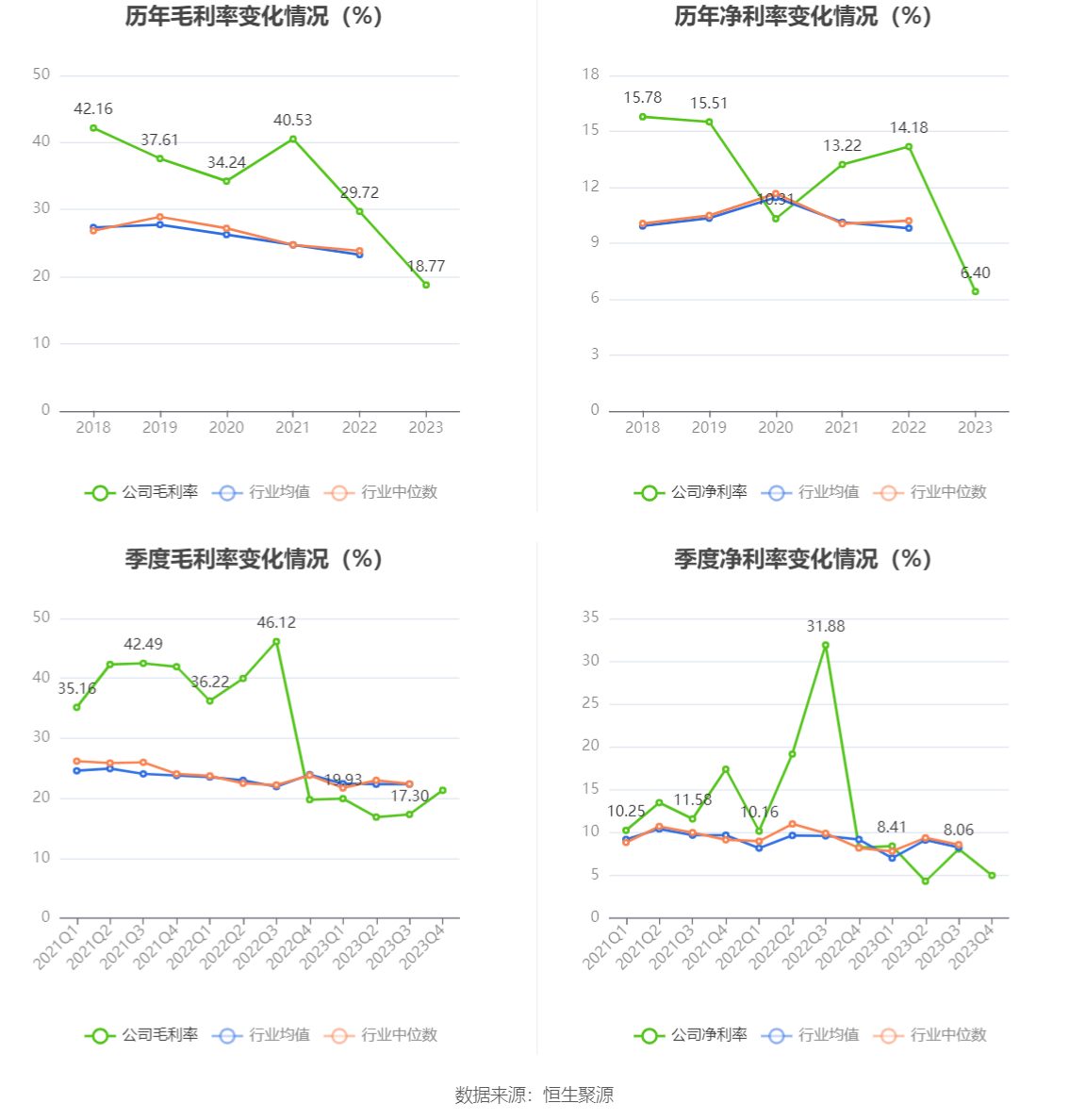

2023年,公司毛利率为18.77%,同比下降10.95个百分点;净利率为6.40%,较上年同期下降7.78个百分点。从单季度指标来看,2023年第四季度公司毛利率为21.32%,同比上升1.56个百分点,环比上升4.02个百分点;净利率为4.98%,较上年同期下降3.27个百分点,较上一季度下降3.08个百分点。

分产品看,电源-消费电子电源、锯切-双金属带锯条、电源-大功率电源2023年毛利率分别为4.46%、42.47%、2.09%。

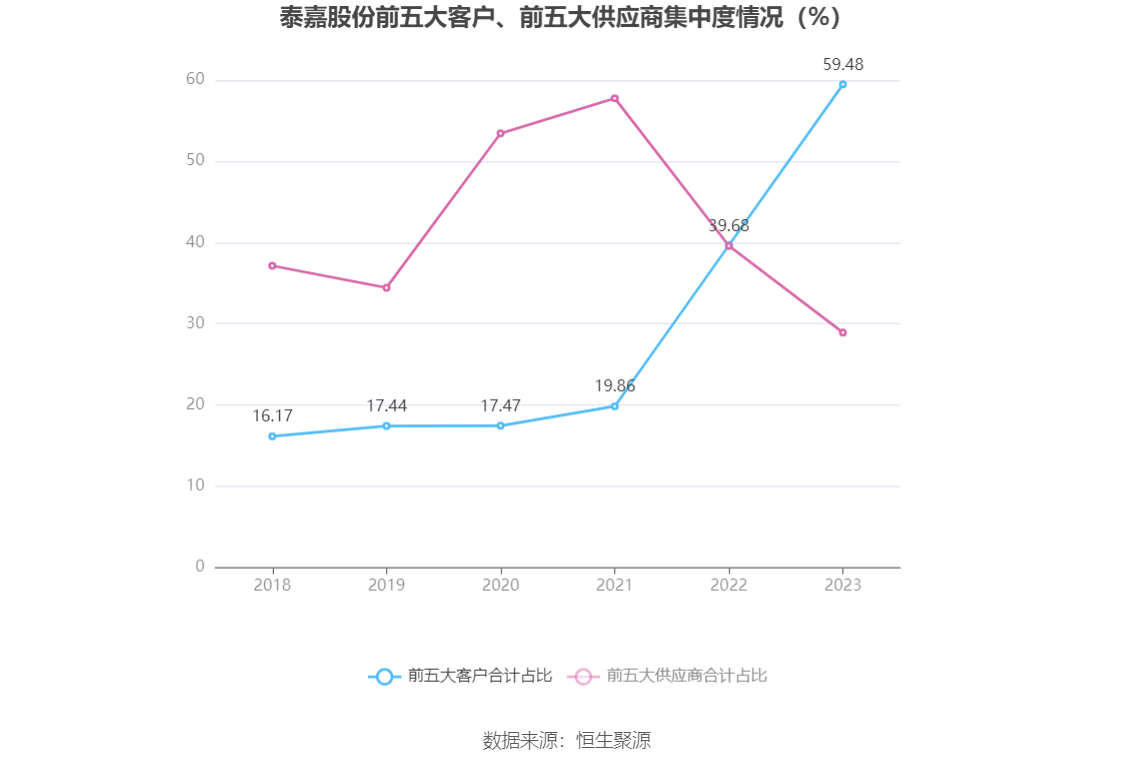

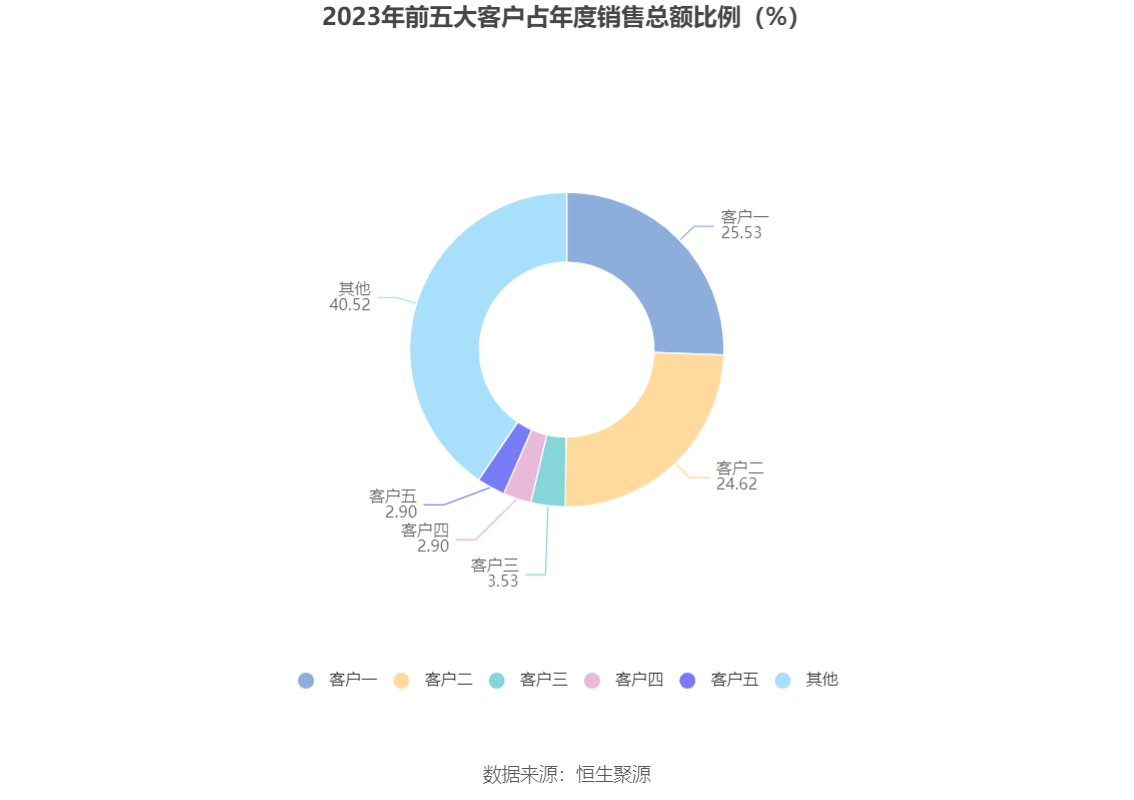

报告期内,公司前五大客户合计销售金额10.97亿元,占总销售金额比例为59.48%,公司前五名供应商合计采购金额3.66亿元,占年度采购总额比例为28.92%。

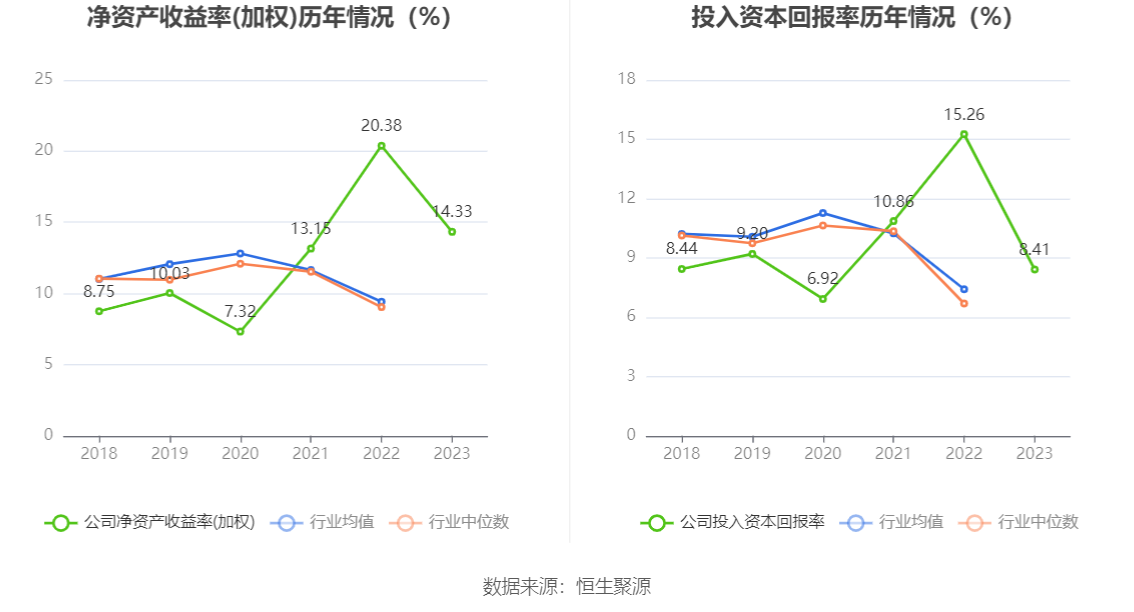

数据显示,2023年公司加权平均净资产收益率为14.33%,较上年同期下降6.05个百分点;公司2023年投入资本回报率为8.41%,较上年同期下降6.85个百分点。

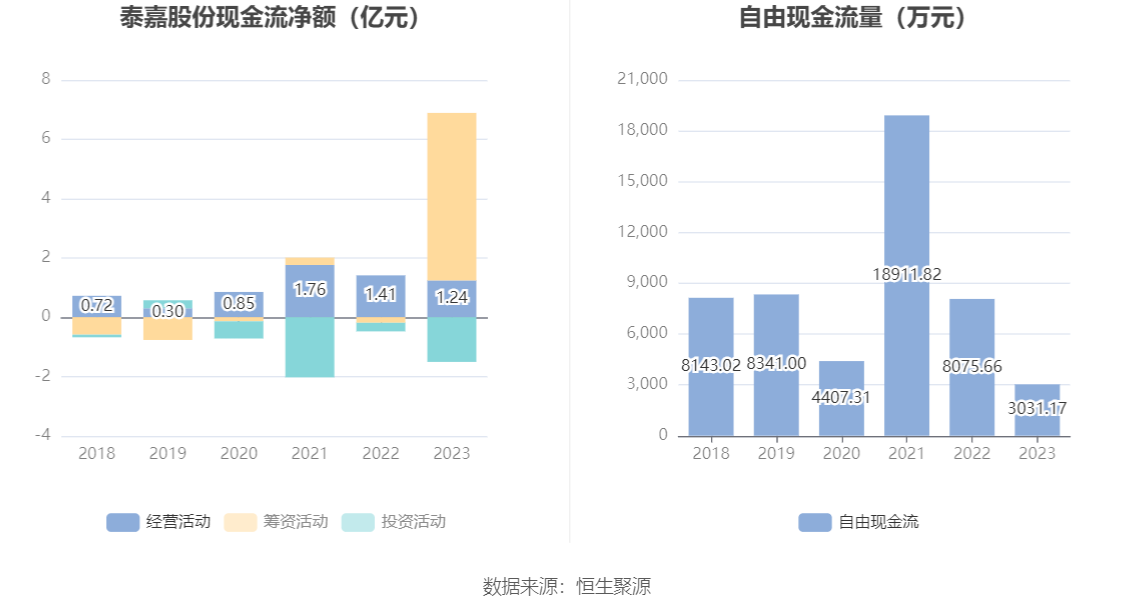

2023年,公司经营活动现金流净额为1.24亿元,同比下降12.29%;筹资活动现金流净额5.65亿元,同比增加5.84亿元;投资活动现金流净额-1.51亿元,上年同期为-2899.97万元。

进一步统计发现,2023年公司自由现金流为3031.17万元,相比上年同期下降62.47%。

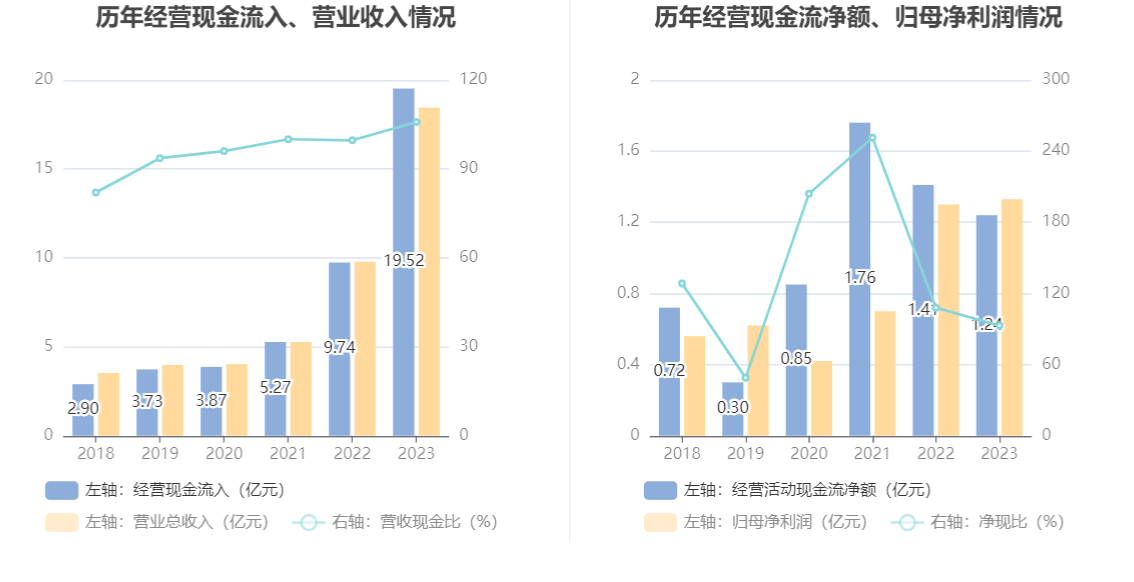

2023年,公司营业收入现金比为105.82%,净现比为92.87%。

营运能力方面,2023年,公司公司总资产周转率为0.79次,上年同期为0.66次(2022年行业平均值为0.56次,公司位居同行业27/78);固定资产周转率为3.67次,上年同期为2.39次(2022年行业平均值为2.65次,公司位居同行业39/78);公司应收账款周转率、存货周转率分别为4.59次、5.61次。

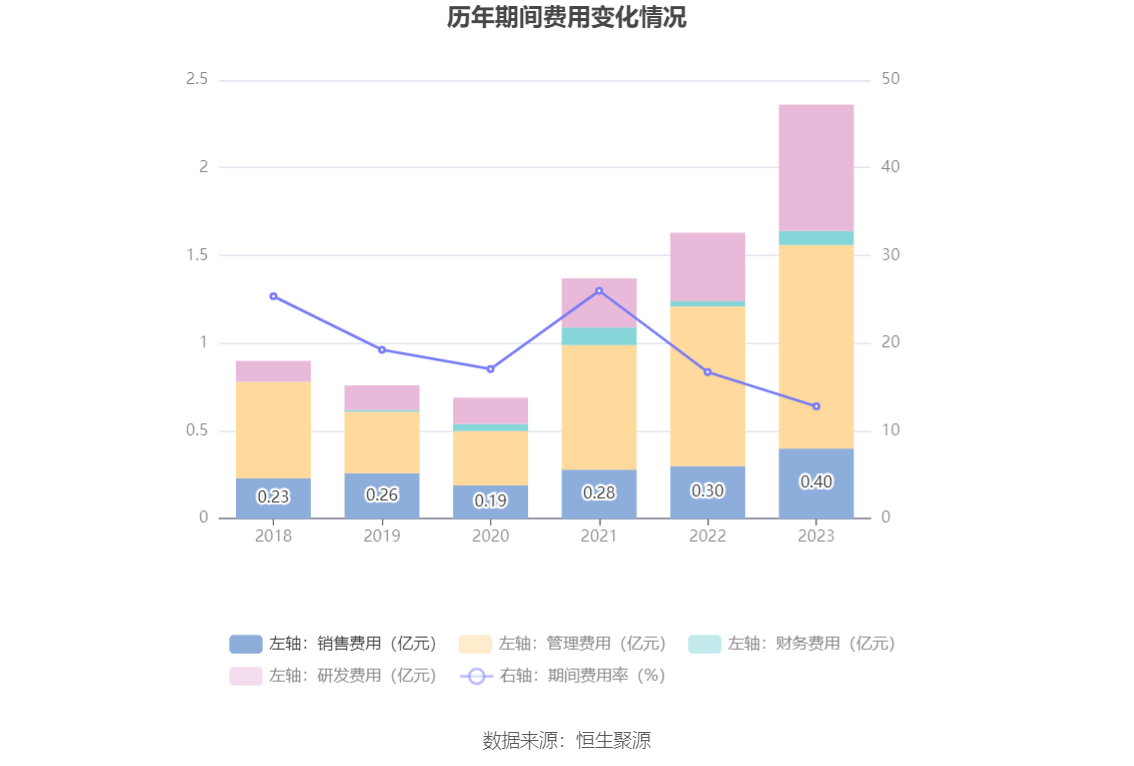

2023年,公司期间费用为2.37亿元,较上年同期增加7303.35万元;但期间费用率为12.82%,较上年同期下降3.90个百分点。其中,销售费用同比增长35.03%,管理费用同比增长27.65%,研发费用同比增长85.04%,财务费用同比增长119.57%。

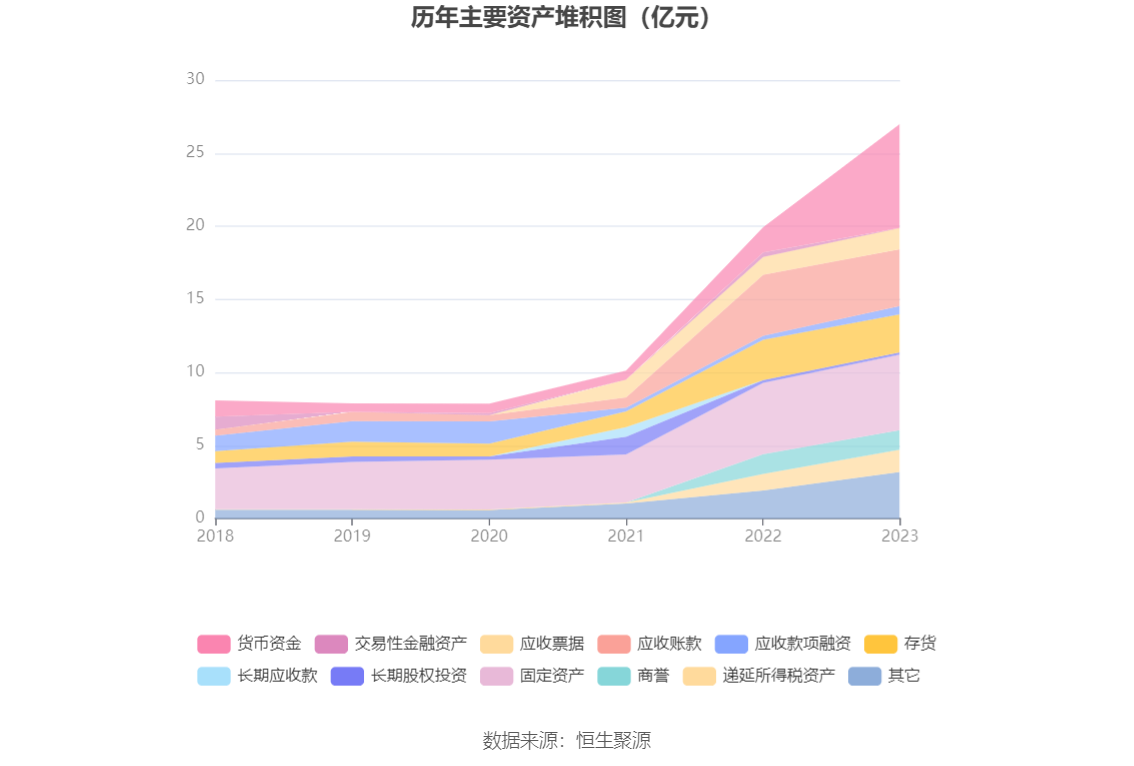

资产重大变化方面,截至2023年年末,公司货币资金较上年末增加314.96%,占公司总资产比重上升17.76个百分点;应收账款较上年末减少6.55%,占公司总资产比重下降6.49个百分点;固定资产较上年末增加6.04%,占公司总资产比重下降5.34个百分点;存货较上年末减少5.26%,占公司总资产比重下降4.16个百分点。

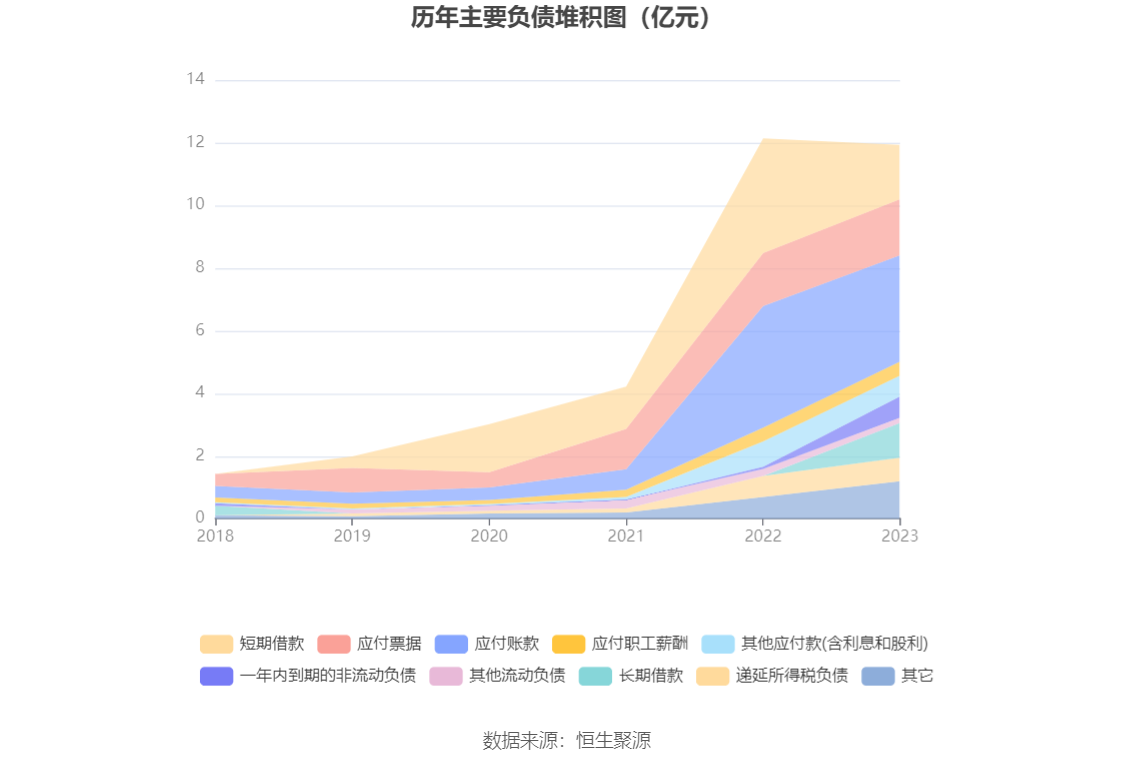

负债重大变化方面,截至2023年年末,公司短期借款较上年末减少52.66%,占公司总资产比重下降11.96个百分点,主要系本年偿还银行贷款影响;一年内到期的非流动负债较上年末增加877.73%,占公司总资产比重上升2.18个百分点;应付账款较上年末减少12.53%,占公司总资产比重下降6.92个百分点;租赁负债较上年末增加239.28%,占公司总资产比重上升1.22个百分点。

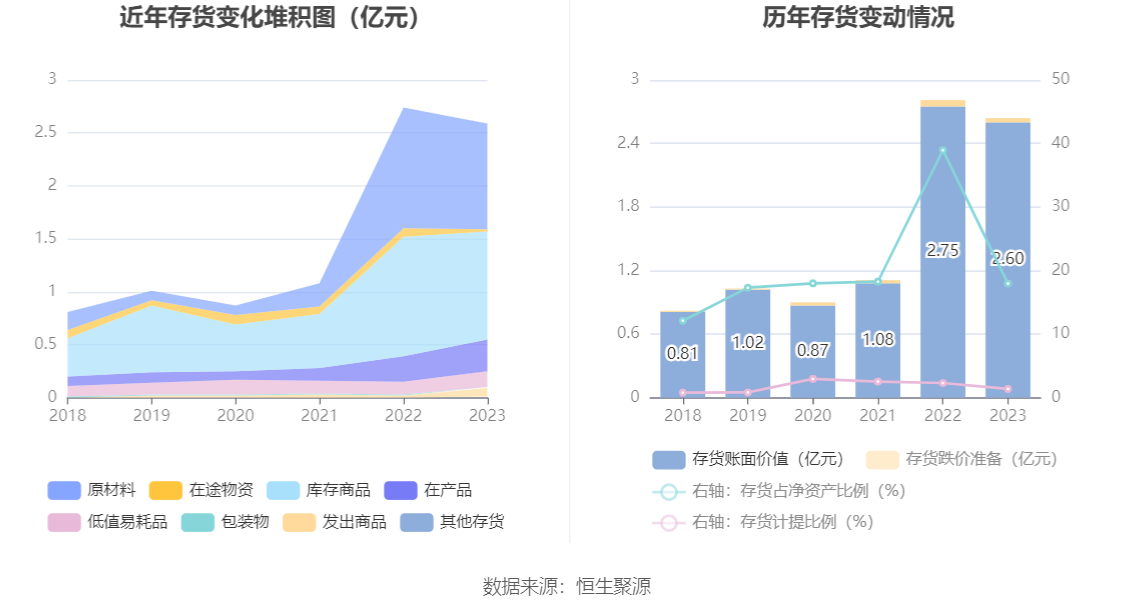

从存货变动来看,截至2023年年末,公司存货账面价值为2.6亿元,占净资产的17.96%,较上年末减少1445.24万元。其中,存货跌价准备为364.1万元,计提比例为1.38%。

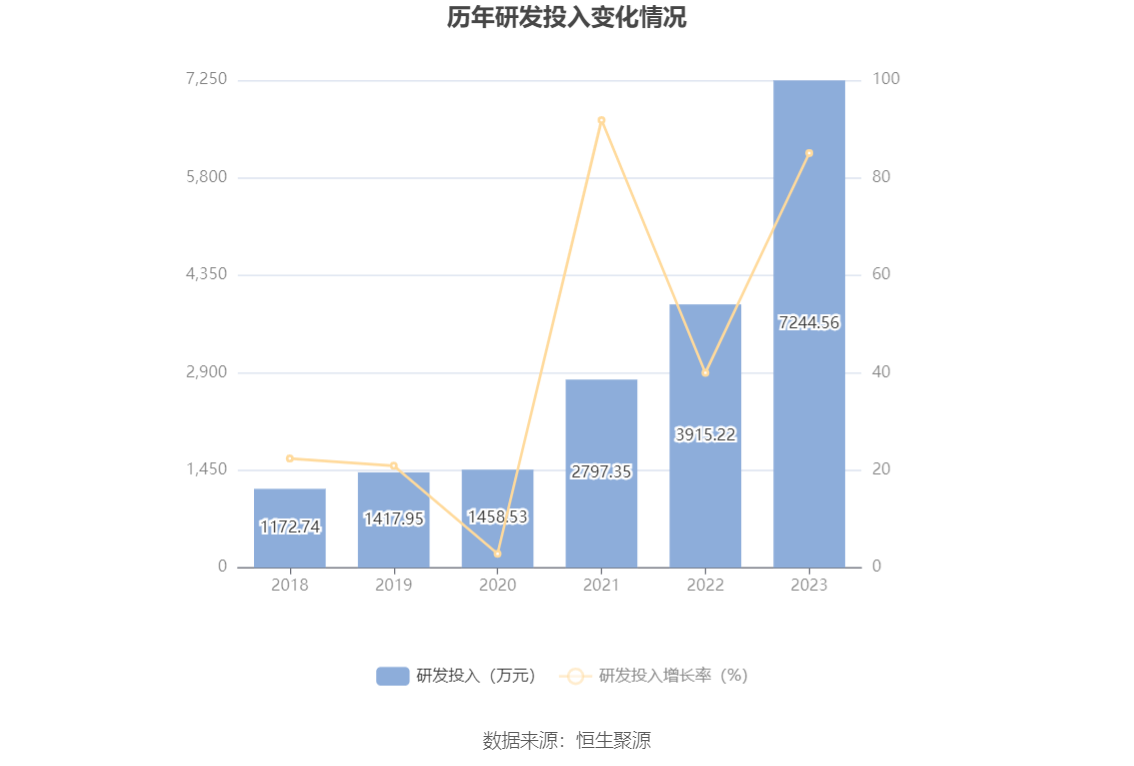

2023年全年,公司研发投入金额为7244.56万元,同比增长85.04%;研发投入占营业收入比例为3.93%,相比上年同期下降0.07个百分点。此外,公司全年研发投入资本化率为0。

年报称,2023年,公司共计申请获得专利22项,其中发明专利13项,实用新型9项。截至报告期末,公司有效专利数共计152项,其中发明专利71项,实用新型80项,外观专利1项,专利数量在锯切同行业中遥遥领先。2023年,公司获得中国专利奖优秀奖1项,获评“国家知识产权优势企业”称号,此外,开发的“面向高速高效锯切的带锯条PVD涂层关键技术”科技成果鉴定为填补国内空白,达到国际先进水平。

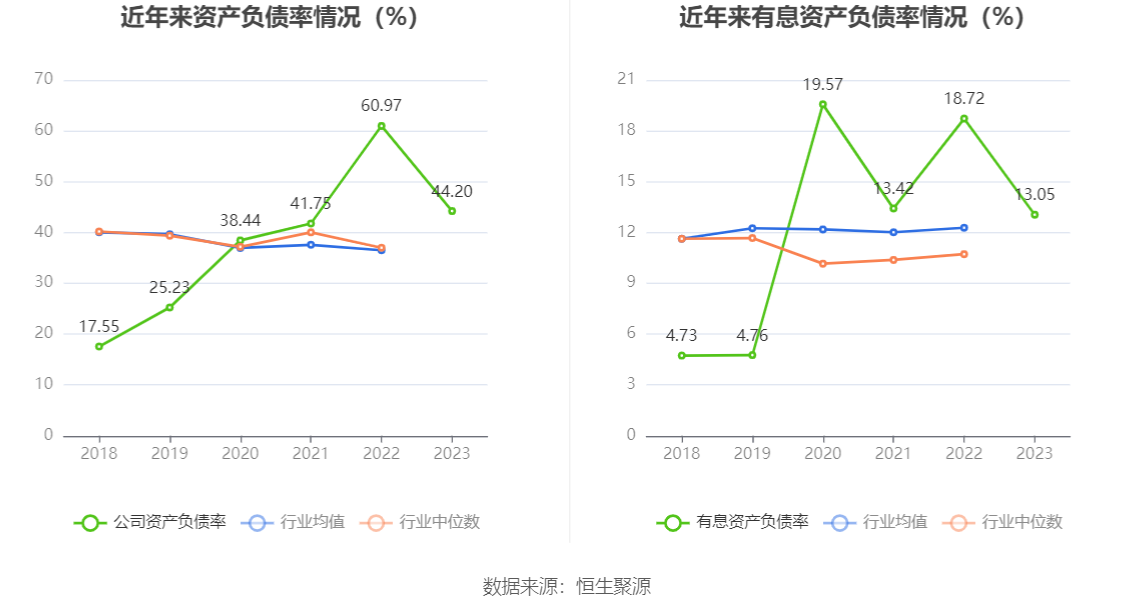

在偿债能力方面,公司2023年年末资产负债率为44.20%,相比上年末下降16.77个百分点;有息资产负债率为13.05%,相比上年末下降5.67个百分点。

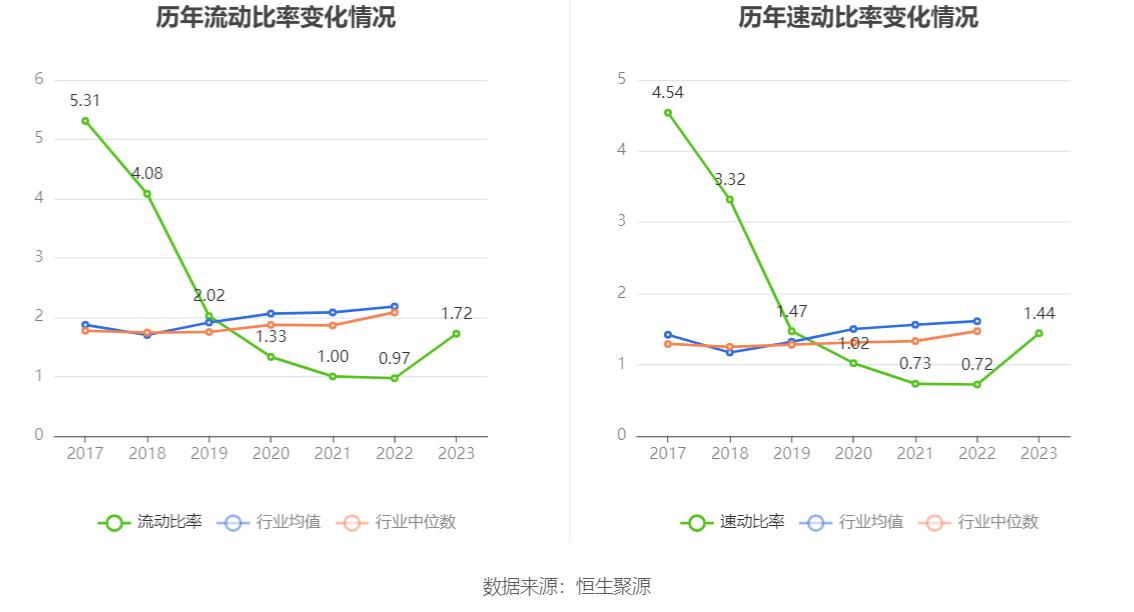

2023年,公司流动比率为1.72,速动比率为1.44。

年报显示,2023年年末公司十大流通股东中,新进股东为国泰聚信价值优势灵活配置混合型证券投资基金、国泰智能汽车股票型证券投资基金、国泰智能装备股票型证券投资基金、国泰金牛创新成长混合型证券投资基金,取代了三季度末的周骏、胡煜君、敦和资产管理有限公司-敦和云栖1号积极成长私募基金、陆有勇。在具体持股比例上,长沙正元企业管理有限公司、中联重科股份有限公司、邦中投资有限公司、湖南泰嘉新材料科技股份有限公司-2021年员工持股计划、南方高端装备灵活配置混合型证券投资基金、湖南长创咨询管理合伙企业(有限合伙)持股有所下降。

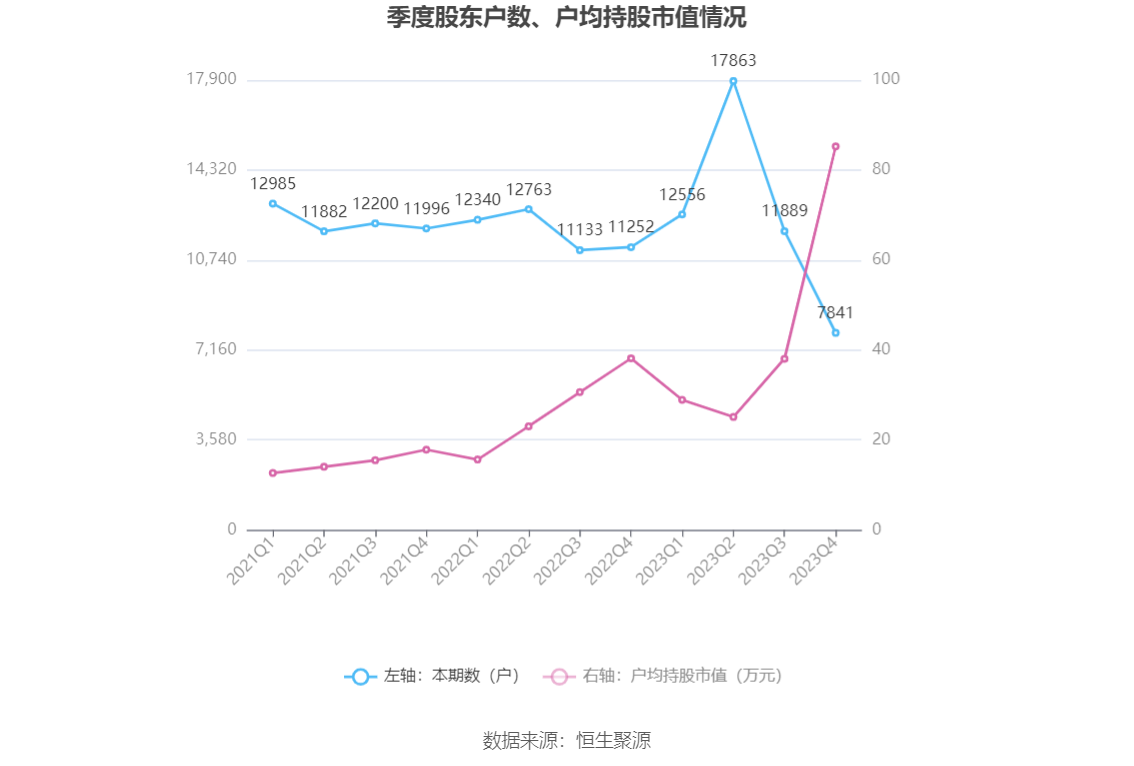

筹码集中度方面,截至2023年年末,公司股东总户数为7841户,较三季度末下降了4048户,降幅34.05%;户均持股市值由三季度末的38.05万元上升至85.25万元,增幅为124.05%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)