来源:华尔街见闻

美国银行知名策略分析师Michael Hartnett指出,10年期美债有可能连续第三年录得年度下跌,这在美国历史上从未发生过。通货膨胀必然比美联储的预期更加具有粘性。美联储已经完成了本轮加息,应卖出股票。与2010年代相比,2020年代的股票和债券回报率将较低。

美国银行知名策略分析师Michael Hartnett在最新报告中指出,美国10年期国债有可能连续第三年录得年度下跌,也即2021年下跌3.9%,2022年下跌17%,2023年迄今也转跌,而这在美国历史上从未发生过。

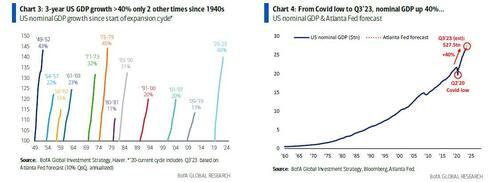

美债市场的异常低迷,与该国经济的意外强劲有关。从新冠疫情在2020年二季度的低点到现在,美国名义GDP(也即包含了通胀的经济增长)累计增长了惊人的约40%。这一名义GDP增速,在美国历史上位居第三,前两位分别是1975年-1979年的44%,和1949年-1952年的43%。

与经济增长相对应的是美国股市的表现。标普500指数在1949-1952年累计上涨136%,在1975-1978年累计上涨97%,自2020年3月低点累计上涨113%。

但与前两次市场反应明显不同的是,之前两次价值股的表现优于成长股,分别有45个百分点和105个百分点的差距,而在过去三年,是完全逆转的,有负27个百分点的差距。全球市场的广度已经跌至二十年低点,因为只有少数股票引领整个市场走高。

Hartnett还指出,第三季度到目前,大宗商品上涨11%,成为当季表现最佳的大类资产,2021-2022年期间的高通胀有卷土重来的迹象,有如Arthur Burns的幽灵一直萦绕。(华尔街见闻注:Burns在1970年至1978年的美国高通胀期间担任美联储主席)

Hartnett认为,通货膨胀必然比美联储的预期更加具有粘性,这与工资有关,特别是工会日益增长的影响力。在卡车司机最近与UPS达成协议之后,其中包括兼职和全职工人的工资大幅上涨。罢工大量发生,工会积极就两位数的工资增长进行谈判。现在有44%的美国人支持工会,这是自1972年以来的最高水平。财政过度支出、再分配、保护主义等政策,帮助劳动力占GDP的比重从2010年代的长期低点回升。

然而,随着人工智能即将淘汰上亿的工作岗位,这可能是一场代价极其高昂的胜利。Hartnett的结论是,如果机器人大规模取代人类,那么人工智能将意味着 UBI(全民基本收入)。

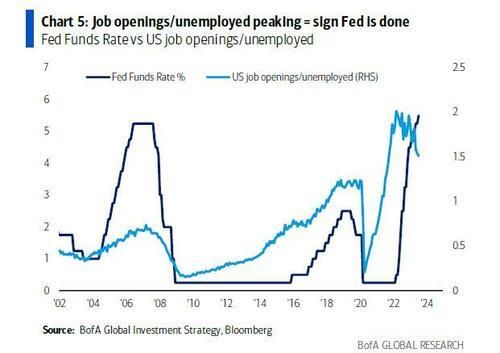

Hartnett又分析了美国就业市场,称在过去两年强劲走高后,劳动力市场开始出现瓦解的迹象。例如,职位空缺和失业的比率已降至2021 年9月以来的最低水平。虽然美国8月非农报告尚可,但预计9、10月份高收益债券、房屋建筑商等领域将发出“硬着陆”信号而非此前的“软着陆”,这意味着美联储已经完成了本轮加息。

Hartnett长期以来都认为,应在在美联储最后一次加息卖出股票。Hartnett此前多次指出,这是根据1970和1980年代的经验得出的结论,在那二十年中,每次加息周期结束的三个月内,美股都在下跌。

Hartnett表示,2010年代和2020年代在宏观数据和资产回报方面将具有很大的差异。他预计,与2010年代相比,2020年代的总体情况是股票和债券回报率较低,这是考虑到政治、地缘政治、社会和经济趋势。

需要说明的是,Hartnett去年对美股的预测相当精准,有“华尔街最准分析师”之称。但他今年判断并不准确,他仍对今年股市保持悲观看法,但事实上美股上半年大幅反弹飙涨。不过Hartnett的观点仍被市场高度关注。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:周唯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)