21世纪经济报道记者 彭硕 北京报道

日前,正泰电器(601877.SH)披露了一份中规中矩的半年业绩:上半年,公司营业收入278.5亿元,同比增长17.9%;实现归母净利润19.04亿元,同比增长13.7%。

作为以“光伏”+“低压电器”作为双主业的企业。近年来,随着低压电器业务收入增速的明显放缓,光伏业务正扮演着公司第二增长曲线的角色,也成为公司在二级市场的主要看点。

上半年,公司光伏业务再次实现大涨:光伏业务板块实现营收165.04亿元,同比增长了32.6%。

然而,21世纪经济报道记者注意到,一向高增长的光伏业务却并没有给公司带来过多利润端的改善。

Wind数据显示,2019年上半年,公司扣非后归母净利润为17.29亿元,到2023年上半年,这一数字仅为18.43亿元,比之5年时间刚进入光伏行业时仅仅增加了1.14亿元。

根据过往财报,正泰电器拥有一个漫长而冗杂的光伏业务线。

在2022年将组件业务剥离给母公司正泰集团之前,正泰电器的主业包括:组件业务、光伏电站销售及工程承包(EPC)、户用光伏和工商业光伏运营、逆变器和储能业务。

上述业务中除了户用光伏运营业务外,正泰电器在其余业务上并未形成自己的统治力,是公司“增收不增利”的主要原因之一。“门门精通、门门稀松”——这一现状困扰着正泰电器的同时,厘清业务体系、让优势业务更好的独立运作,也成为了公司近两年资本动作下的主要看点。

“增收不增利”

正泰电器成立于1997年,2010年在沪市主板上市,成为当时A股首家以低压电器为主营业务的上市企业。

2016年,随着公司成功完成收购正泰新能源,正泰电器的主业由之前的“低压电器”单主业,变更成为“低压电器”+“光伏”双主业。

过往财报显示,目前,公司的低压电器业务已来到发展瓶颈。2022年,公司低压电器业务收入为195.28亿元,同比2021年的196.54亿元下滑了0.6%。今年上半年,公司低压电器业务实现营收112.94亿元,同比2022年同期的109.62亿元仅增长了2.93%。

对比之下, “正处风口”的光伏业务成为公司收入的主要增长来源。自2016年将浙江正泰新能源开发有限公司(简称“正泰新能源”)纳入麾下至今,正泰电器的光伏板块业务收入由当时的16.04亿元增长至2022年的256.51亿元,7年间累计增长了15倍。

然而,飞速成长的光伏业务却并未给正泰电器带来更多利润的改善,透过财报可以清晰的看出,其原因与公司现有重点发力的光伏电站环节利润率过低有关。

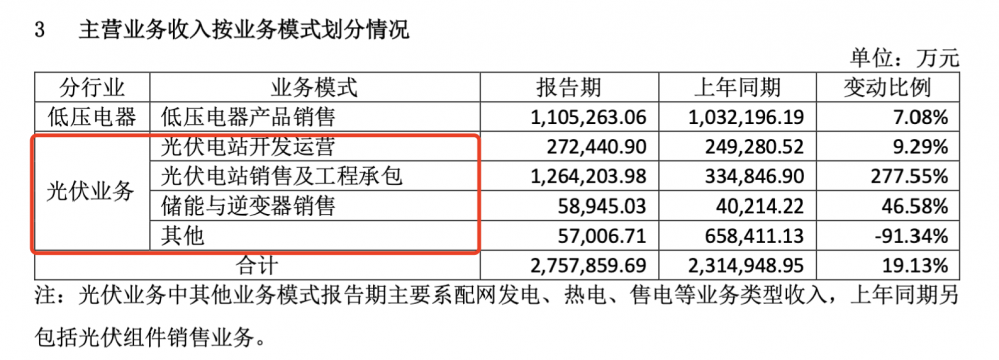

根据2023年半年报,目前,正泰电器的光伏业务主要分为三块:光伏电站开发运营、光伏电站销售及工程承包(EPC)、储能与逆变器销售。

根据2022年年报,去年光伏电站销售及工程总包业务毛利率最低,仅为13.55%,光伏电站运营毛利率最高,为54.58%。储能与逆变器业务毛利率年报中并未提及,但根据行业龙头阳光电源去年逆变器业务毛利率33.22%可以类比推知,逆变器储能业务板块的毛利率水平并不低。

然而,从公司收入端占比来看,公司来自光伏电站销售及工程承包(EPC)业务收入反而最多,光伏电站开发运营次之,储能与逆变器销售收入规模最低。

今年上半年,公司光伏电站销售及工程承包(EPC)业务收入为126.4亿元,同比增长277.55%,占光伏总营收比重的76.5%;电站开发营运收入27.2亿元,同比增长9.29%,占比16.5%;逆变器业务占比为5.9亿元,同比增长46.58%,占比3.6%。

最终,随着公司光伏电站销售及工程承包(EPC)业务收入不断攀升,公司毛利率不断走低,最终成为了公司“增收不增利”的主要原因。根据Wind数据显示,今年上半年,公司光伏业整体毛利率为18.27%,较之其2016年初次并表时下降了5.14%。

资产闪转腾挪

面对业务线冗杂局面下增收不增利的现状,正泰电器也在大刀阔斧的围绕上市公司业务体系进行的一系列调整。

2022年以来,正泰电器资本动作频频。一方面,公司尝试将持续亏损的业务剥离出上市公司体系。另一方面,公司也在将现有的优势板块进行独立整合。直至今年上半年,该资本运作仍在继续中。

正泰电器的第一个大动作就是剥离组件业务。

2022年,公司通过向母公司正泰集团出售组件业务的公司的主体子公司——正泰新能,完成了对组件业务剥离。

根据公开资料显示,由于上游硅料价格暴涨加之准入门槛不高,2020年开始,正泰电器原本的组件业务毛利率发生断崖式下跌,至2021年开始,公司该业务毛利率已经降至个位数,成为了正泰电器利润增长的累赘。最终在2022年,该板块业务被卖给母公司正泰集团,由正泰集团推动其融资,并将其独立运作上市。

第二个动作,公司正在运作户用光伏运营板块正泰安能的独立上市。这也是今年上半年公司工作的主要重心之一。

正泰安能系正泰电器旗下户用电站业务的经营主体,2022年,正泰安能实现营业收入为137.04亿元、净利润为17.53亿元,分别占上市公司的29.8%、37%。

根据正泰电器6月4日晚间公告,正泰安能分拆至上交所主板上市已经完成初步筹划,并进入预案阶段。

第三大动作则是将逆变器和储能业务打包并表入通润装备。背后目的是整合公司的逆变器和储能业务线,并利用刚收购来的通润装备的海外渠道资源,加速其海外市场开拓。

公告显示,2023年5月,正泰电器以现金方式完成了对通润装备的收购,同一时间还实现了将光伏逆变器和储能业务的经营主体控制权的划归给了通润装备。

通润装备公告显示,在完成了上述动作以后,通润装备紧跟着进行了一轮定增扩产大动作:公司拟向特定对象发行股票募集资金总额不超过17亿元,用于18GW光伏、储能逆变器扩产项目和5GWh储能系统项目、补充流动资金及偿还银行贷款。

继续困扰着的现金流难题

除了厘清现有的业务线,公司积极推动资产整合的动机背后,推动现金流问题也是正泰电器所考量的重点因素之一。

在光伏业务扩张的当下,记者注意到,正泰电器经营活动虽然账面盈利,却每每因投资过大而产生现金缺口。其经营活动的造血能力目前已无法覆盖快速降低的战略性投资。

今年上半年,公司经营活动产生的现金流量净额为-6.71亿元,投资性活动产生的现金流量净额为-9.58亿元,筹资性活动产生的现金流量净额为-4.44亿元。这直接导致了上半年公司现金等价物余额降低至96.08亿元,减少了20.55亿元。

考虑到经营性现金流为负值的原因可能是因为账期问题,拉长时间线来看,经营性现金流无法覆盖投资活动的流出更加明显。

Wind数据显示,2020年年报到本报告期,正泰电器的经营活动产生的现金流量净额为163.19亿元,与之对应,同一时期内,公司投资性活动产生的现金流量净额为212.18亿元,中间缺口为48.99亿元。

正泰电器主要选择了债权的方式进行融资。2020年至今,正泰电器通过借款方式取得现金合计491.67亿元,偿还借款的支付的现金为337.7亿元。

投资的钱都被花在了哪里?

根据正泰电器的资产负债表,这些钱主要被用于电站建设。今年半年报数据显示,截至上半年末,正泰电器的固定资产+在建工程+非流动金融资产(海外电站)账面金额高达309.64亿元。固定资产中,电站资产为213.6亿元,在建工程中,电站项目同样占到17.8亿元。

由此可以看出,正是由于上述庞大体量的电站业务所消耗的资金量越来越大,经营活动现金流始终无法覆盖公司扩建电站而产生的资本支出,也使得正泰电器的有息负债规模不断加大。

2020年-2022年,正泰电器的有息负债规模分别为171.64亿元、228.6亿元和254.8亿元。最新半年报数据显示,由于组件资产不再并表等因素,今年上半年末,正泰电器的有息负债规模为223.67亿元,同比有所下滑。这意味着,仅利息一项,正泰电器一年就要偿还10亿元。

(作者:彭硕 编辑:朱益民)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)