21世纪经济报道记者骆轶琪 广州报道

1月末,全球半导体大厂陆续发布2022年的财务表现。即便是身处绝对竞争优势地位的台积电,都出现了短期业绩承压,这显示出行业整体都处在逆风行情中。

当然半导体作为周期性行业,每3-4年就会出现一次从高成长到承压的发展波动,在此间会涌现不少收并购机会,亦或是头部厂商会通过逆势扩产等方式拖垮部分弱势公司。作为历史上穿越多次周期波动的头部半导体大厂,其目前节点对行业的预判和后市准备动作就显得重要。

可见的是,目前全球头部半导体厂商业绩中,汽车类目业务均成为支撑成长的主力,而行业普遍预期2023年下半年将有所转向,这导致部分厂商对2023年的资本开支也有所放缓,以缓解目前行业仍面临的高库存难题。

大厂业绩承压

台积电此前在法说会期间的表述某种程度上反映了下游行业的整体情况:当前正处在承压区间内,下游的库存情况有所缓解但仍要继续去库存。

纵观全球细分领域头部大厂,2022年Q4财报都一定程度受到逆风环境所影响。

模拟芯片龙头公司TI(德州仪器)的财报显示,Q4期间公司营收46.7亿美元,同比下滑3.35%、环比下滑10.89%;净利润19.62亿美元,同比下滑8%、环比下滑14.51%。库存天数为157天,环比上升24天。

招商电子研究指出,模拟芯片库存风险非常低,公司关于库存的战略是保持高水平的客户服务和稳定的交货时间,同时最大限度地减少库存过时。从目前的水平看,预计接下来几个季度再增加10-20亿美元的库存,同时视情况调整芯片和成品的比例,为下一个行业上升周期做准备。公司在工业和汽车领域看到更高的半导体含量增长,2022全年工业和汽车合计占TI收入的65%,同比增长约3%,工业和汽车客户越来越多地转向模拟和嵌入式技术,这两个市场在结构上的增长速度快于其他市场。

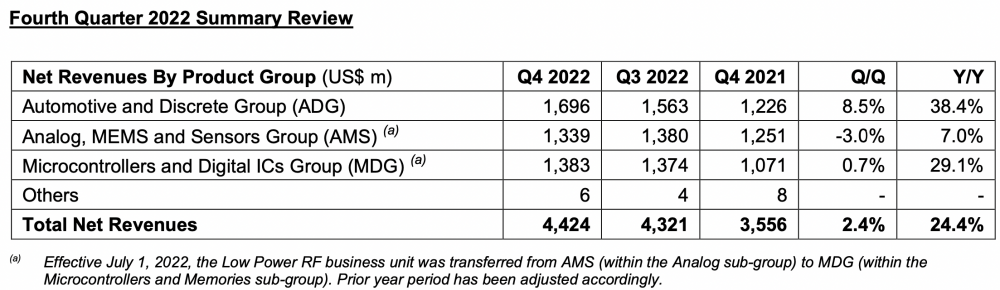

受益于汽车市场的强劲需求,全球功率芯片巨头意法半导体(ST)的财报显得乐观。其中显示,2022年Q4公司营收44.2亿美元,环比增加2.4%、同比增加24.4%。2022年实现营收163亿美元,同比增长26.4%,毛利率为47.3%,全年业绩中的成长动力主要来自汽车和工业领域。

(意法半导体2022Q4主要收入构成,汽车和控制器类业务具备高成长性。图源:ST披露)

(意法半导体2022Q4主要收入构成,汽车和控制器类业务具备高成长性。图源:ST披露)这两大领域恰恰是ST近些年间正着力发展的市场。据公司总裁兼首席执行官Jean-Marc Chery此前介绍,ST定位的业务核心是服务于四个终端市场的客户,其中汽车和工业市场的增长势头最为强劲,具体来看,电源和能源管理、物联网和互联、智能出行基础设施,是工业市场转型的基础。

在业绩交流期间,ST公司预计2023Q1单季度营收42亿美元,估算环比下滑4.98%、同比增加18.31%。除前述两大高成长业务外,个人电子领域会是收入减少的部分,通信设备和计算机外围设备领域则小幅增长。

ST作为碳化硅领域的龙头公司,其这些年间都在积极进行扩产计划。据介绍2023年ST计划资本支出约40亿美元,其中主要用于对12寸晶圆厂和碳化硅制造能力的扩大。

但不同的是,全球头部存储器厂商都面临着高库存、低价竞争的难题,由此头部公司都对2023年的资本开支进行了缩减。即便是此前依靠逆势投入成长起来的三星也不例外。

在库存高压的行情下缩减资本开支某种程度上是良性发展的策略,此前三星的逆势扩张也侧面推动了小型厂商的退出,如今的缩减投入将更有利于高压的存储器行业走向平衡。

汽车支撑成长

从终端市场来看,开始大量转向电动化和智能化方向发展的汽车市场正涌现出对芯片的巨大需求。这导致汽车市场成为半导体大厂中业绩的核心支撑之一。

此外,工控市场作为长期平稳发展的市场,其也成为当下波动行情中的一个“压舱石”。虽然并不会在短期内爆发出巨大的需求,却是可持续、平稳成长的类目。

CINNO Research半导体事业部总经理Elvis Hsu就对21世纪经济报道记者分析,工规市场由于受到工业4.0的快速演变,无论是在自动化及数据化的转型需求,或是在全球工业互联网的成长趋势之下,尚有很大发展空间。“工业控制所需要的芯片,如传感器、控制器、功率器件等方面的产品技术不断取得新突破,其成长的态势相对稳定,比较不容易受周期性景气的变化而影响。”

TI公司高管在业绩说明会期间曾表示,在Q4期内除汽车业务外,所有终端市场当前均表现疲软。2022年第四季度的趋势会延续到2023年第一季度。

据介绍,公司在工业和汽车领域看到了更高的半导体含量增长,这两个市场现在占公司收入的三分之二。因此,正如其在结构上的增长速度快于其他市场一样,公司更加确信这将继续推动收入和产品的增长。

ST管理层则在业绩说明会期间表示,在2023年计划约70%的收入将来自汽车和工业市场,约30%以上来自个人电子产品和通信设备及计算机外部设备。不过公司也在推动个人电子产品部分毛利率的提高。

据介绍,2023年Q1期间ST预估毛利率表现会提高,其中就有汽车和工业领域特定客户价格提高的因素驱动。

当然,随着部分政策的变化,新能源汽车市场的成长性会受到一定挑战,但那更多影响的是成长坡度而非成长的确定性。

根据CINNO Research预计,新能源车市场虽有国补这一项政策即将退出,但仍有对新能源车的路权支持、购买权支持和车购税减免等诸多政策支撑,将进入市场化拉动阶段。该机构预测,2023年中国市场新能源乘用车销量或将超过850万辆,同比约增32%,渗透率为37%左右。

(作者:骆轶琪 编辑:张伟贤)

责任编辑:吴剑

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)