财联社11月22日讯(编辑 胡家荣)今日港股市场延续调整态势,恒生及科技指数盘中一度接近收红,但奈何市场情绪低迷。此外午后中字头相关个股一度大涨,例如中铝国际(02068.HK)、中国中冶(01618.HK)涨超10%。

截止收盘,恒生指数跌1.23%,报收17439.37点;科技指数跌3.12%,报收3518.61点;国企指数跌1.56%,报收5901.22点。

对于港股市场持续调整,中泰国际指出,市场在经历月初以来的急速上涨后,估值已经被大幅修复,部分投资者开始呈现获利需求,指数冲高的难度增加,后续大幅上行需要更进一步的催化剂,加上美元指数似乎在筑底反弹,均加剧了股市的波动性。

中泰国际预计港股在12月至明年第一季仍有第二次触底的机会,这是布局港股的黄金窗口。

对于港股市场未来,华泰证券表示,港股反转初现,23年全年港股市场有望在盈利修复起量和估值修复回升双重带动下向上。考虑到海外加息幅度预期放缓,地域政治风险有望缓和,同时此前超跌相对显著的中国互联网板块有望迎来估值修复机遇。

今日市场

从盘面来看、基建、电讯、港口运输股走强,而餐饮、汽车股领跌市场。

注:板块走势表现

注:板块走势表现中字头个股备受关注 中铝国际涨超25%

消息面,证监会主席易会满近日在2022金融街论坛年会上作主题演讲时指出,估值高低直接体现市场对上市公司的认可程度。目前国有上市公司和上市国有金融企业市值占比将近一半,体现了国有企业作为国民经济重要支柱的地位。

中泰国际策略分析师颜招骏对财联社表示,国企当前估值处于十年来极端低估水平,中证香港内地国有企业指数的预测市盈率仅4.7倍,是十年来最低水平,明显低于中证香港内地民营企业指数的14.3倍。而中证香港内地国有企业指数的预测ROE却从21年初的9.5%大幅上扬至现时的11.25%,国企的盈利能力已有显著提升,与低估值明显不匹配,存在估值修复的机遇。

受以上消息影响,包括基建及电讯股在内的中字头概念股走强。

截至收盘,中铝国际(020683.HK)、中国中治(01618.HK)、中国交通建设(01800.HK)、中国中铁(00390.HK)分别上涨25.52%、12.95%、8.41%、6.93%。

注:港股基建股表现

注:港股基建股表现同时在电讯股中,中国联通(00762.HK)、中国电信(00728.HK)、中国移动(00941.HK)分别上涨6.84%、2.77%、1.80%。

注:港股电信股表现

注:港股电信股表现港口运输股再度走高 中远海能小幅上涨

根据金融信息公司Refinitiv的数据显示,2022年1至10月LNG船的订单数达到150艘;2021年全年为72艘,而去年已创下自2011年有可比数据以来的最高纪录。由此见得,市场对LNG船需求之大,这也侧面反映市场对天然气的旺盛需求。LNG船是一种专门用来运输液化天然气的船舶。

LNG需求旺盛的消息近日持续发酵,引发港口运输板块相关个股上涨。

截至发稿,中远海控(01919.HK)、中远海能(01138.HK)、中远海发(02866.HK)分别上涨5.45%、3.13%、3.09%。

注:港股运输股表现

注:港股运输股表现以主要负责油气运输的中远海能,根据近日公布的三季报,该公司的LNG业务稳定增长。前三季度,LNG运输业务贡献归母净利润人民币5.75亿元。上半年,全球主要国家LNG出口量约1.98亿吨,较2021年同期增长约3.5%。

中邮证券此前指出,中远海能的LNG业务逐步成为公司第二增长曲线。他们预计2022~2024年归母净利润为14.73/42.62/48.33亿元,同比+130%/189%/13%。

餐饮股持续调整 海伦司跌超9%

餐饮股中,海伦司(09869.HK)、呷哺呷哺(00520.HK)、九毛九(09922.HK)分别下跌9.51%、5.61%、5.52%。

注:餐饮股表现

注:餐饮股表现瑞银发布研究报告称,首次予以商海伦司(09869.HK)「沽售」评级,主要原因是三线及以下城市的商场供应放缓,以及不利的租户组合带来令竞争压力加大。

国金证券近日指出,餐饮表现弱于大盘主因疫情之下的线下场景缺失。该行认为,短期11月恢复压力仍较大,期待防疫政策进一步精准后复苏。预计四季度餐饮整体仍面临一定压力。

汽车股再度走低 小鹏汽车跌超6%

汽车股中,小鹏汽车-W(09868.HK)、蔚来-SW(09866.HK)、理想汽车-W(02015.HK)、吉利汽车(00175.HK)分别下跌6.53%、4.87%、4.14%、2.13%。

注:汽车股表现

注:汽车股表现汽车调整受消费疲软影响。根据乘联会周度数据显示,11月第二周日批发日均销量4.1万辆,同比下滑16%,环比下滑16%。根据交强险数据,11月第二周整体34.6万辆,环比上周+1%,同比去年-1%。

东吴证券指出市场悲观情绪已充分反应对2023年汽车国内总量/新能源需求的担心以及整车格局竞争加剧。中信证券也指出,看好汽车板块在Q4的销量持续向上的趋势和盈利弹性。

内房股由涨转跌 时代中国控股跌超12%

受隔夜利好消息,例如人民银行、银保监会联合召开全国性商业银行信贷工作座谈会,研究部署金融支持稳经济大盘政策措施落实工作。其中提及在前期推出的“保交楼”专项借款的基础上,人民银行将面向6家商业银行推出2000亿元保交楼贷款支持计划,为商业银行提供零成本资金,以鼓励其支持保交楼工作。

中国银行间市场交易商协会披露,万科企业(02202.HK)近日向交易商协会表达280亿元人民币(下同)储架式注册发行意向,待履行内部股东大会决策程序后正式报送。同时,金地集团(600383.SH)也向交易商协会递交150亿元储架式注册发行申请。

以上消息引发内房股早盘一度大涨,但随后涨势并未持续,午后转跌。

截至收盘,时代中国控股(01233.HK)、旭辉控股集团(00884.HK)、龙华集团(03380.HK)分别下跌12.07%、10.34%、9.09%。

注:内房股表现

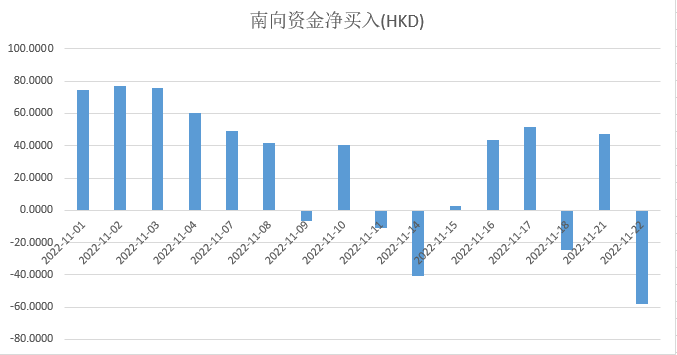

注:内房股表现南向资金

今日南向资金再度流出58.15亿港元。直到今日,南向在11月仍维持净流入,其累积达422.38亿港元。

注:南向资金11月表现

注:南向资金11月表现市场个股新闻与异动

【俄铝涨近8% 公司称铝销量有所回升】

俄铝(00486.HK)涨7.95%,报收3.94港元。根据该公司日前公告,在伦敦金属交易所(LME)决定不禁止俄罗斯金属在其系统中交易和储存之后,该公司的铝销量有所回升。俄铝是俄罗斯唯一的原铝生产商,该公司2021年铝产量为376万吨。市场预计俄铝明年将生产420万原铝。

【兖煤澳大利亚涨超6% 市场预计中澳贸易恢复升温】

兖煤澳大利亚(03668.HK)涨6.75%,报收26.9港元。中信期货发布研报称,今年中澳外交关系逐步破冰,引发市场对恢复澳洲进口的猜想。但两国均无迫切推进煤炭贸易恢复的必要,因此仍需观察更多的外交动态。若中澳煤炭贸易恢复,粗略估计可能给中国带来约 1000-3000 万吨/年的新增进口,同时降低进口煤综合成本,缓解国内煤炭紧张。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)