炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:cici

【导语】:随着我国经济社会发展步入更加重视高质量与可持续发展、更加关注社会公平与民生福祉的新发展阶段,资本市场投资与公司价值评价的标准都需要与时俱进。为此,新浪财经将以新理念、新视角挖掘公司价值,寻找那些促进科技进步、繁荣市场经济、便利人民生活的中国好公司,与各位读者一起分享新动能、新经济领域的投资机会。

8月30日晚间,海螺水泥公告称,公司以4.42亿收购海螺投资公司持有的海螺新能源公司100%股权。本次收购事项完成后,海螺新能源公司将成为本公司的全资附属公司。

海螺新能源公司主要经营光伏发电等业务,可以为海螺水泥的水泥生产提供电力支持,进一步减轻由于煤炭价格走高带来的成本端承压。

受2021年上半年煤炭价格持续走高的影响,海螺水泥成本端承压,毛利率同比降低3.61个百分点,导致公司交出“增收不增利”的半年报业绩。

尽管海螺水泥2021半年报净利润轻微下滑,但不妨碍公司是一个奶牛型价值公司。近年来,公司提升大型骨料项目建设及商品混凝土产业的投入,已显见成效,未来发展空间巨大。

受水泥价格回暖、光伏发电部分代替煤炭发电降低成本及开拓新的产业增长极显见成效等因素影响,海螺水泥下半年净利润有望转增。

收购进入新能源赛道 光伏发电降轻成本承压

海螺水泥老牌水泥龙头,主要从事水泥、商品熟料、骨料及混凝土的生产和销售。产品广泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产开发、水泥制品和农村市场等。

8月30日晚间,海螺水泥公告称,公司以4.42亿收购海螺投资公司持有的海螺新能源公司100%股权。本次收购事项完成后,海螺新能源公司将成为本公司的全资附属公司。

海螺新能源的业务范围包含光伏发电、风力发电、储能系统领域内的技术开发、技术服务,电力项目的建设、运营和管理等。2021年上半年,海螺新能源的营业收入为7898.05万元,净利润为2850.94万元。

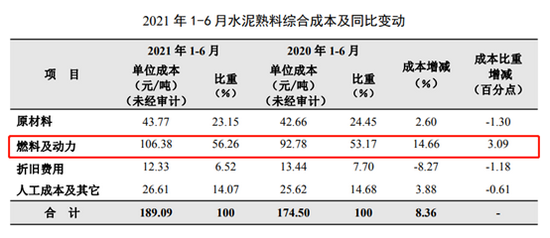

半年报显示,海螺水泥的水泥熟料综合成本中,在原材料、折旧费用、人工成本及其他成本占比均不同程度下降时;燃料及动力成本却以约合106.38元/吨的吨成本,占比约56.26%,同比增长3.09%。

(资料来源:海螺水泥半年报)

(资料来源:海螺水泥半年报)由此可见,燃料及动力成本是水泥熟料综合成本的大头,燃料机动力成本的下降有助于海螺进一步降低成本,改善销售毛利率下滑现状。

值得关注的是,新收购的海螺新能源公司主要经营光伏发电等业务,可以为母公司水泥生产提供电力支持,对母公司水泥主业的发展起到良好的辅助支撑作用,进一步减轻由于煤炭价格走高带来的成本端承压。

除此之外,本公司充分发挥资金优势和区位优势,发展新能源业务,有利于打造新的产业增长级,促进公司产业多元化发展,降低产品品种单一的风险。

降本、扩需、加供三方发力 下半年净利润有望转增

受煤炭价格持续走高的影响,海螺水泥半年报业绩增收不增利。在营收增长8.68个百分点的同时,归母净利润下滑6.95个百分点。

2020年起,煤炭价格持续走高,自底部位置已增长60%左右。煤炭价格大幅上涨,拉高水泥生产成本,行业效益下降。

为何煤炭价格会影响水泥的生产呢?水泥一般由石灰石、粘土、铁矿粉等按比例磨细混合,而要得到这些材料,烧制是难免的。煤炭作为主要的能源材料,成本约占据水泥生产成本的30%。

海螺水泥从降成本、扩需求、增供给三个方面出力,改善增收不增利现状。

成本侧:为了防范煤炭价格持续走高的风险,海螺水泥收购海螺新能源,从而利用子公司对其水泥生产提供电力支持,进一步减轻由于煤炭价格走高带来的成本端承压,销售毛利率有望回升。

需求侧:根据国家统计局数据显示,2021年1-7月,全国固定资产投资(不含农户)302533亿元,同比增长10.3%,比2019年1-7月份增长8.7%;全国房地产开发投资84895亿元,同比增长12.7%,比2019年1-7月增长16.5%;全国基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.6%。需求侧,基建投资增长稳定拉动水泥需求向好。

供给侧量价齐升:2021年上半年,海螺水泥和熟料合计净销量为2.08亿吨,同比增长11.49%;其中东部和中部区域市场需求稳定,销售金额同比分别增长 22.08%;南部区域市场需求稳定,销量同比有所增长。

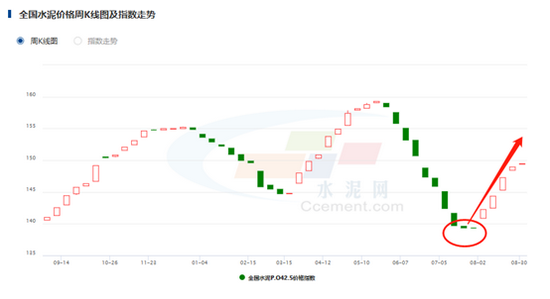

资料来源:水泥网

资料来源:水泥网8月以来水泥价格持续回升,月末全国水泥均价434元/吨(月环比+17元,同比+2元);华东多地价格已经上调2-3轮,均价471元/吨(月环比+37元,同比+25元),环比和同比均有提升。

骨料、混凝土产能进一步释放 有望成为新的产业增长极

资本市场上的上市公司如此之多,唯有优质上市公司的股价会随着时间和偏差的纠正回归价值。海螺水泥是否为优质价值型公司,只需交给时间去考证。

从现金流来看,海螺水泥经营活动产生的现金流量净额为122.97亿元,投资活动产生的现金流量净额为-98.85亿元,筹资活动产生的现金流量净额为-118.89亿元。

同时,海螺水泥经营现金流入为977.89亿元,远高于投资活动及筹资活动现金流出,是典型的奶牛型企业。近年来,公司靠经营现金流入,积极开拓有成长空间的项目的同时,常年高分红回馈股东。

近年来,海螺水泥加大项目投资,主要用于水泥及熟料生产线建设、节能环保技改和骨料项目建设投资以及并购项目支出。其中,水泥及熟料生产线的建设有助于进一步释放水泥及熟料产能;技能环保技改符合国家“双碳”政策;骨料项目建设有助于打造企业第二增长极。

值得关注的是,骨料、混凝土项目投入已显见成效。2021年上半年,海螺水泥骨料及石子产品实现销售收入6.50亿元,营业收入同比增长36.81%;商品混凝土产品实现销售收入1.37亿元,同比增长75.38%。

对标世界水泥龙头拉法基和Cemex的业务结构,拉法基水泥占比57%,骨料和混凝土占比35%;Cemex水泥占比44%,骨料占比15%,预拌混凝土40%。而海螺水泥的骨料营业收入仅占比0.81%,混凝土营业收入占比0.17%。

目前海螺水泥的骨料及混凝土产品规模相对较小,后期随着大型骨料项目建设及商品混凝土产业的发展,产能有望进一步释放,未来发展空间巨大。

责任编辑:魏亚楠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)