原标题:中瓷电子IPO:营收仅占全球龙头千分之五 为保业绩致应收账款激增?

华夏时报(www.chinatimes.net.cn)记者 叶青 北京报道

近日,河北中瓷电子科技股份有限公司(下称中瓷电子)更新了招股书,拟向A股市场发起冲击。据悉,该公司欲在深交所中小板登陆,中瓷电子本次拟公开发行股票的数量不超过2666.67万股,拟募集资金4.60亿元,主要投向“消费电子陶瓷产品生产线建设项目”、“电子陶瓷产品研发中心建设项目”及“补充流动资金 ”。

招股书显示,中瓷电子开创了我国光通信器件电子陶瓷外壳产品领域,打破了国外行业巨头的技术封锁和产品垄断,是国内规模最大的高端电子陶瓷外壳生产企业。不过,记者翻阅招股书发现,中瓷电子近年核心产品毛利率面临着逐年下降的风险。

此外,报告期内研发投入占比过低,从而导致在行业内技术领先优势并不明显,以及疑似为保营业收入高增长,导致应收账款持续激增等问题。与此同时,本次募资欲转道发展消费电子领域产品,或存技术偏离或技术更新滞后风险,而且存货也面临跌价风险

实控人占股达8成 毛利率持续下滑

据天眼查显示,中瓷电子成立于2009年8月6日,主要从事电子陶瓷系列产品研发、生产和销售,其产品包括光通信器件外壳、无线功率器件外壳、红外探测器外壳、3D 光传感器模块外壳、5G 通信终端模块外壳、陶瓷元件等,广泛应用于光通信、无线通信、工业激光、消费电子、汽车电子等领域。

公司法定代表人为王强,从股权结构上来看,控股股东为中国电子科技集团公司第十三研究所,实际控制人为中国电子科技集团公司,持有中瓷电子79.69%的股份。本次公开发行,中瓷电子拟募集约4.60亿元,其中超70%将用于消费电子陶瓷产品生产线建设项目。

据招股书显示,2017—2019年,中瓷电子的营业收入分别为3.4亿元、4.1亿元、5.9亿元,净利润分别为4659万元、5869万元、7652万元。过去三年,营业收入年复合增长率为31.15%,营业利润年复合增长率为28.32%,净利润年复合增长率为28.07%,各指标均保持较高增长水平。

不过,北京某券商人士刘挺对《华夏时报》记者表示,虽然报告期内中瓷电子业绩呈增长态势,不过其毛利率却持续下滑。报告期内,中瓷电子的营收和净利润都维持了30%左右的复合增长率,其综合毛利率却连年下降,这也意味着中瓷电子的综合竞争力在持续下降。

针对主营业务毛利率下降的问题,中瓷电子对《华夏时报》记者回复称,2017年度至2019年度,公司通信器件用电子陶瓷外壳单位售价的增长百分比低于单位成本增幅,导致产品毛利率略有下降,这是公司“先以高毛利率进入市场,再降低毛利率以开拓市场”销售策略的体现,也符合行业产品更新速度快、市场竞争充分的特点。

中瓷电子表示,报告期内,公司汽车电子件单位售价变动主要受产品结构变动的影响,该产品毛利率基本稳定。同行业可比上市公司平均毛利率分别为36.75%、34.19%及30.88%,呈逐年下降趋势,公司同期毛利率分别为34.55%、31.27%及30.02%,与行业变动趋势一致。

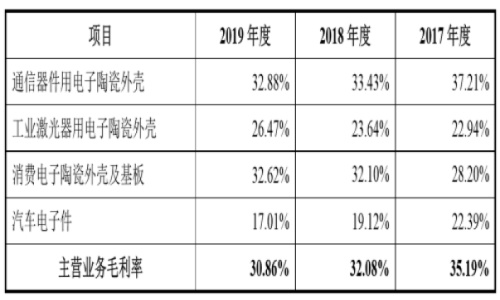

此外,据招股书显示,报告期内,通信器件用电子陶瓷外壳、工业激光器用电子陶瓷外壳、消费电子陶瓷外壳及基板和汽车电子件等四类产品毛利占主营业务毛利总额的比例分别为 90.04%、91.64%及 93.77%,为公司毛利的主要来源。然而,值得关注的是,从细分产品看,近两年该公司毛利率走低主要受通信器件用电子陶瓷外壳及汽车电子件毛利率下降的影响。

与此同时,从上表可以看出,通信器件用电子陶瓷外壳销售收入基本稳定占到该公司主营业务收入的70%左右,这也是中瓷电子的主要收入来源。报告期内,通信器件用电子陶瓷外壳毛利率从2017年的37.21%跌至2019年的32.88%,汽车电子件毛利率则从2017年的22.39%跌至2019年的17.01%。

某券商分析师陈宇对《华夏时报》记者表示,如果说通用器件用电子陶瓷外壳毛利率下降是中瓷电子的市场策略,那么,对于汽车电子件毛利率下降,中瓷电子在招股书中却并没有详细解释原因,只是提到“该产品毛利率基本稳定”。一般而言,在售价稳定的前提下,影响毛利率的因素主要体现在生产成本方面。

另外,鉴于中瓷电子毛利率降幅过大,证监会在此前下达的反馈意见稿中表达了质疑,要求中瓷电子补充说明报告期内各产品毛利率差异的原因和同一产品不同会计期间毛利率波动的原因。此外,着重分析产品毛利率下降对持续盈利能力的影响。

保荐机构和会计师还需要说明中瓷电子毛利率的合理性和真实性,产品毛利率下降对持续盈利能力的影响。与此同时,中瓷电子还需要补充披露可比上市公司产品及用途与中瓷电子产品的可比性,补充分析中瓷电子毛利率低于可比上市公司的原因,对中瓷电子持续盈利能力的影响。

营收仅占全球龙头千分之五 研发投入占比持续下降

作为国内最大的高端电子陶瓷外壳生厂商,中瓷电子的营收规模却仅为全球龙头的千分之五,实力对比十分悬殊。

公开资料显示,目前高端电子陶瓷外壳市场主要被日本等国外企业占有,竞争对手包括日本京瓷等企业,国内厂商生产规模、技术水平与国外厂商差距明显。

据日本京瓷年报显示,2019年日本京瓷营业收入为1048.08亿元,归母净利润为70.6亿元。同期,中瓷电子的营业收入为5.9亿元,约为日本京瓷的千分之五;归母净利润为7641.59万元,约为日本京瓷的百分之一。

与行业老大差距明显的中瓷电子,虽然在招股说明书中一味的强调要提升研发水平。然而,近年来,中瓷电子的研发投入占比却在持续下降2017年、2018年、2019年研发费用率分别为14.2%、13.2%、10.7%。

对此,上海某私募基金经理杨先生对记者表示,从募资投向可看到,不排除该公司有意向消费电子类产品转型的可能。不过,由于消费电子领域产品及技术迭代速度较快,对上游供应商的同步开发水平要求较高。能否适应多变的市场需求获得盈利,对于此前很少接触消费电子领域的中瓷电子来说,仍是未知数。

与此同时,针对报告期内研发费用投入占比持续下降的原因,中瓷电子对《华夏时报》记者表示,研发费用规模整体呈上升趋势,主要原因系随着公司规模不断增长,新产品、新工艺等对研发的需求增加,导致所需研发材料等直接投入增加。

此外,据招股书显示,报告期各期末,公司应收账款账面价值分别为 6656.94万元、10704.49万元及10555.81万元,占总资产的比例分别为 16.60%、15.72%及 12.87%,公司应收账款金额较大,占资产总额比重相对较高。杨先生表示,虽然公司已制定合理的坏账计提政策并有效执行,但仍存在因客户付款能力发生重大不利变化,造成应收账款无法收回给公司带来损失的风险。

为保业绩致应收账款激增?

长久以来,中瓷电子定位为高端的电子陶瓷外壳产品供应商,产品质量可靠,行业知名度较高。经过多年的积累,公司已成为大批国内外电子行业领先企业的供应商,甚至是核心供应商,并与其建立了长期、稳定的合作关系。在光通信领域,全球多家著名的光电器件厂商均是公司客户。

据招股书显示,报告期内,中瓷电子的快速成长主要依赖于电子元器件及其模块生产产业的蓬勃发展。如果相应行业出现重大的市场突变或其他不可抗力因素,那么将对公司经营造成重大不利影响。与此同时,由于新冠疫情持续扩散,中瓷电子所处行业也有影响,预计未来业绩或将会受到影响。

与此同时,正是受制于产业链中游,有业内人士透露,中瓷电子为开拓市场,并且保持营业收入的持续增长,或许还采取了放松付款条件等措施。据招股书显示,报告期各期末,公司应收账款账面价值分别为 6656.94万元、10704.49万元、10555.81万元,占流动资产比例分别为25.35%、23.64%、25.08%。

可以看出,2018年应收账款绝对值增加明显,然而,对于2018年应收账款绝对值明显增加,招股书给出的解释是,由于2018年第四季度公司销售额大幅增加,以及2018年公司销售收入增长结构发生变化,内销增长高于外销增长,而内销收入结算周期长于外销收入导致应收账款大幅增加。

同一时期,应收票据账面价值分别为3000.25万元、2185.27万元、7417.24万元,占流动资产比例分别为11.43%、4.83%及17.62%,2019年该公司应收票据占比大幅提升。同时应收票据和应收账款占流动资产的比例也由2018年的28.47%提升到2019年的42.70%。

不过,中瓷电子回复称,公司不存在放宽条件接受商业承兑汇票而增加收入的情形,更不存在开具无真实交易背景票据的情形,公司已在证监会反馈回复中说明。

此外,记者通过对比中瓷电子应收票据结构发现,自2018年至2019年间增加的5231.67万元应收票据中,有3414.44为商业承兑汇票。一般而言,商业承兑汇票的风险明显高于银行承兑汇票。不过,对于商业承兑汇票的大幅增加,招股书给出的解释为,部分客户使用商业承兑汇票结算增加,导致其期末余额逐期增加。

鉴于商业承兑汇票的大幅增加,证监会在其反馈意见稿中也要求,中瓷电子补充说明部分客户使用商业承兑汇票结算增加的原因,是否存在放宽条件接受商业承兑汇票而增加收入的情形。

此外,据招股书显示,2017—2019年,中瓷电子经营现金净流量为3630.49万元、-4486.29万元、6836.82万元。对此,刘挺表示,2018年公司经营现金净流量出现明显下降,原因在于中瓷电子于2018年偿还以前年度开出的承兑汇票。这些承兑汇票的开立是否意味着该公司的现金流曾面临断供的风险。

中瓷电子对记者表示,公司在发展上升期主要依靠自身经营积累扩大生产,导致现金流较为紧张,故公司从2017年开始逐渐使用承兑汇票支付部分货款,导致当期末经营性应付款项余额较大;为缓解资金压力,公司于2018年进行两轮增资,共募集资金2.50亿元,增资资金到位后,公司集中兑付了大量承兑汇票,导致2018年度当期经营活动现金流量净额为负。

不过,中瓷电子仍需打消监管的疑问。证监会在此前的反馈意见中提出,要求中瓷电子结合行业发展情况、行业发展趋势、中瓷电子所处的竞争地位及市场占有率情况、中瓷电子自身生产经营状况、经营活动现金净流量与净利润差异原因补充说明报告期收入变动和净利润变动的匹配性,进而补充说明报告期内业绩增长的合理性,补充分析持续盈利能力。

责任编辑:帅可聪 主编:陈锋

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)