原标题:财信研究:通胀继续回升 国债收益率继续上行 名义GDP增速降幅放缓 来源:金融界网站

来源:明察宏观

文 伍超明(财信研究院副院长,财富证券首席经济学家)胡文艳 李沫 陈然

(1)综合通货膨胀指数(累计值)为CPI与PPI按照一定权重的加权平均值,该指标能较全面地反映国内物价水平,与GDP平减指数历史走势高度一致。最新数据显示,2019年10月国内综合通货膨胀指数为1.62%,较上月下降1BP,较去年12月回落97BP(见图1),我们预计11月该值将提升至1.66%。

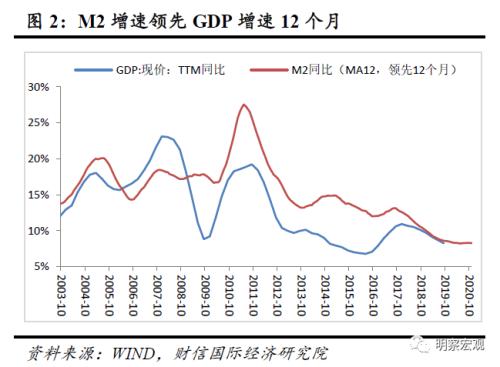

(2)M2的12个月移动平均增速领先国内名义GDP(TTM)增速约12个月。2019年10月,M2(MA12) 同比增长8.31%,较上月提升3个BP,预示未来国内名义GDP降幅将明显放缓,渐趋企稳(见图2)。我们预计11月M2 (MA12) 增速继续小幅提升至8.33%。

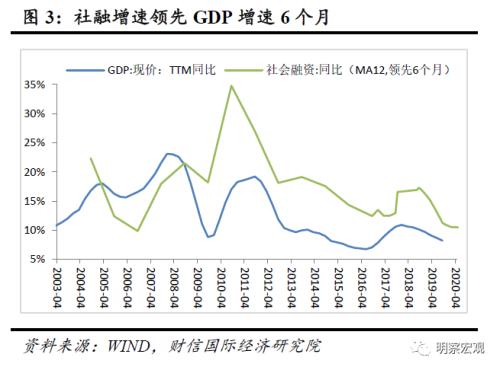

(3)社融12个月移动平均增速领先国内名义GDP(TTM)增速约6个月。截至2019年10月,社融(MA12)同比增长10.54%,较上月提升3个BP,也预示未来国内名义GDP降幅将放缓(见图3)。我们预计11月社融 (MA12) 增速继续小幅提升至10.60%。

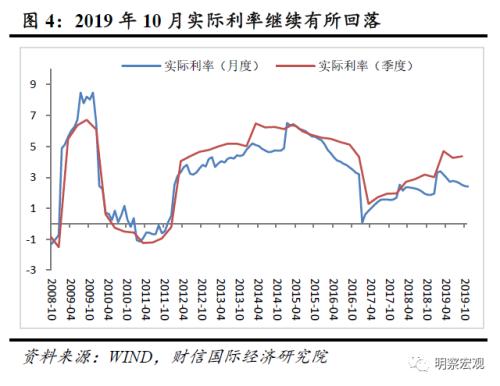

(4)实际利率水平为名义利率减去综合通货膨胀指数。2019年10月,国内实际利率为2.43%,较上月下降7BP(见图4)。我们预计11月实际利率或继续小幅回落至2.40%,但其值依旧高于2018年底的水平。

(5)合意名义利率水平为与当前经济增长、通货膨胀、金融环境等相适应的十年期国债收益率水平。指标构建的基本思路为:利用基本泰勒规则,并新加入汇率、社融规模等金融因素,来拟合和测定当前我国10年期国债收益率的合意水平,从而判断国内利率是否超调。2019年10月国内合意名义利率水平为3.48%,较上月提高7BP,高于同期十年期国债收益率27BP(见图5),预计11月该值将继续上升至3.56%。考虑到目前国内利率缺口(十年期国债收益率与合意利率之差)已接近历史平均波动区间下限,预计短期国内十年期国债收益率仍有一定上行压力。

(6)货币条件指数是根据汇率和利率等方面的相对变动情况,反映货币政策“宽松”或“紧缩”程度的指标。2019年10月国内货币条件指数为-0.18,较上月提升0.08,但仍位于零以下(见图6),表明当前货币政策环境整体宽松但宽松的幅度并未持续扩大,预计11月该值仍维持-0.18。

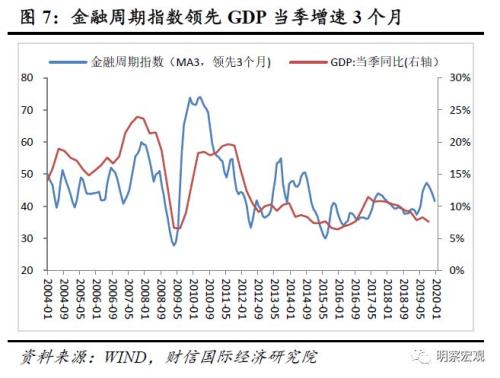

(7)金融周期指数领先GDP当季增速约3个月,该指标在综合考虑国内货币、物价、经济等因素的基础上构建而成。2019年10月国内金融周期指数(MA3)为40.0,较上月降低1.7个百分点(见图7),预示四季度国内名义GDP或继续小幅回落,但预计其降幅将趋于放缓。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)