格上理财

来源:格上研究

来源:格上研究一、私募业绩速览

防疫政策优化,地产政策发力,基本面预期向好,中国资产大涨

十一月全球资本市场震荡上涨。海外方面,美联储在11月初加息75BP后,随着通胀的回落,美联储释放鸽派信号,预计最快12月就会放缓加息步伐,纳斯达克指数和标普500小幅上涨。港股方面,受益于海外的流动性拐点带来实质性利好,港股投资情绪有所恢复,市场触底反弹,特别是中国互联网在政策压力释放下,强势上涨41%。恒生指数和恒生科技指数分别上涨26.6%和33.1%。国内宏观方面,地产“三支箭”政策落地,防疫政策放松,政策的超预期转向极大的提振了国内市场对于经济复苏的信心。全月来看,沪深300大涨9.8%,大盘股明显强于中小盘,以上证50和中证100为代表的大盘股分别上涨13.5%和10.2%,而以中证500中证1000指数为代表的中小盘分别仅上涨6.0%、4.7%。

行业层面,大部分板块录得不错的涨幅,但是在缺少增量资金的市场环境下,A股资金跷跷板效应明显。受益于政策利好的地产及相关的建筑材料、建筑装饰、金融、家电等板块表现靠前;防疫政策转向也带动了消费板块如食品饮料、商贸零售、医药生物等板块获得了不错的涨幅;而资金从国防军工、电力设备等板块流出,成长风格表现靠后。今年以来,仅煤炭和综合板块录得正收益;表现靠后的板块有传媒,电子,食品饮料等,下跌幅度超过20%。

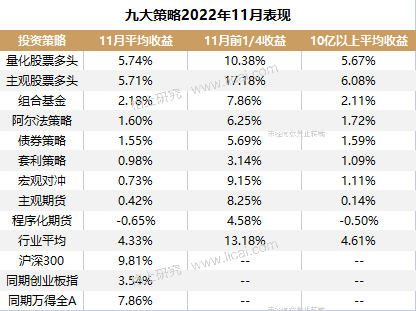

11月私募行业平均涨4.33%,量化股票多头策略领涨

11月,各策略赚钱效应显著回暖,除了程序化期货微跌-0.65%外,各策略均录得正收益,私募行业平均上涨4.33%。从各策略表现来看,量化股票多头和主观股票多头策略领涨,分别上涨5.74%和5.71%;组合基金,阿尔法策略,债券策略紧随其后,分别上涨2.18%,1.60%,1.55%。套利策略,宏观对冲,主观期货策略表现偏弱,分别微涨0.98%,0.73%,0.42%;程序化期货策略表现垫底,下跌-0.65%。

股票策略方面,11月股票市场震荡反弹,在防疫政策的优化和房地产政策支持发力的背景下,市场风险偏好显著回升。港股市场大幅反弹,价值股企稳止跌,前期强势的高景气成长股回调,整体呈现出主观价值、主观逆向的管理人表现由于主观成长的管理人。虽然市场依然缺乏增量资金,处于底部阶段的轮动,但是市场的成交热度和交投情绪开始逐渐回升,对量化超额的环境有所改善。整体来看有利于量化股票策略的发挥。

11月CTA策略总体表现弱势。大宗商品市场走势震荡向上,板块间分化较大,有色、黑色、化工板块较强,原油呈现弱势。商品市场仍没有出现清晰的方向,整体表现平庸。

数据来源:格上研究,策略平均截取5亿以上私募机构的旗下产品纳入计算,且剔除部分极值基金。净值统计区间为:2022.10.31--2022.11.30

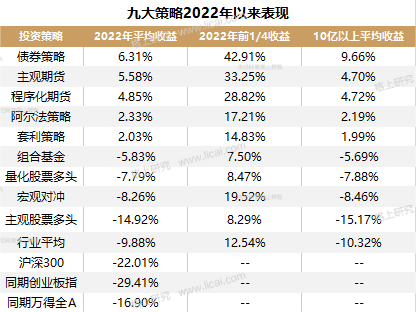

数据来源:格上研究,策略平均截取5亿以上私募机构的旗下产品纳入计算,且剔除部分极值基金。净值统计区间为:2021.12.31-2022.11.30

从股票各规模区间管理人的表现来看,主观股票策略中50-100亿规模的管理人表现最突出,11月平均收益8.20%。量化股票多头策略中,11月各规模管理人表现差别不大,平均收益为5.74%。从今年以来的平均收益看,主观股票多头策略平均亏损-14.92%,量化股票多头策略平均亏损-7.79%。

净值统计区间为:2021.12.31-2022.11.30

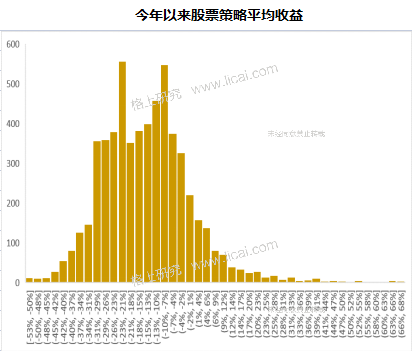

年初至今,在股票市场整体回调的背景下,股票策略产品普遍受到了市场拖累。11月以来股票市场大幅反弹,多数产品的净值也有所回升。据统计有净值披露的5814只股票型策略产品中,678只产品取得正收益,占比为11.66%,较上月提升3%左右; 虽然市场回暖,但仍有超过500只产品的回撤幅度达到-21%至-23%区间。

净值统计区间为:2021.12.31-2022.11.30

二、私募行业情况

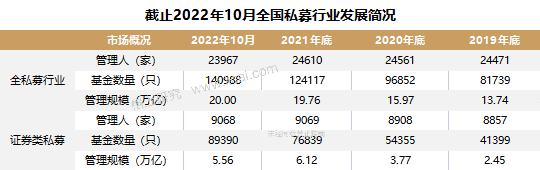

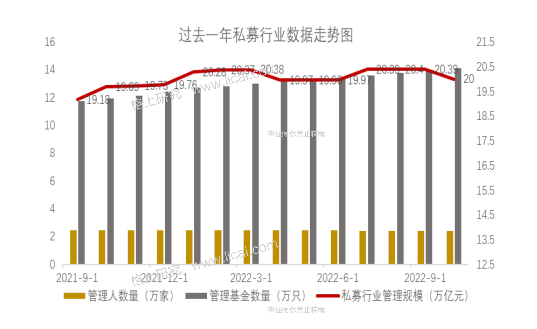

10月私募基金规模降至20.00万亿,其中证券类私募总规模为5.56万亿

根据基金业协会最新备案数据显示,截止2022年10月底,全私募基金规模降至20.00万亿,管理基金数量为14.10万只,存续私募基金管理人达到2.40万家;从证券类私募行业看,证券类私募总规模环比下降0.42万亿,较去年底下降9.15%至5.56万亿,证券类私募基金数量和管理人存量较9月均有所下降,目前证券类私募基金量存量约8.93万只,管理人存量为到9068家,较上月减少32家。

三、私募备案情况

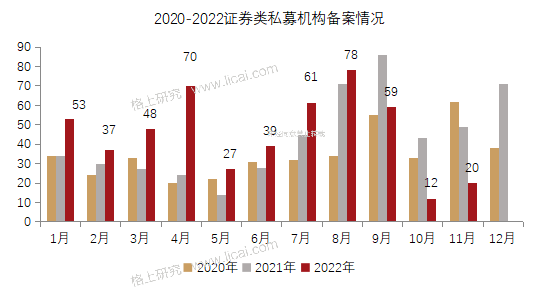

2022年11月新备案证券类私募管理人和产品数量备案热情环比回升

管理人方面, 管理人备案热情小幅回升,11月新备案私募管理人55家,其中新备案证券类私募管理人共计20家。全年来看近两月备案数量比较低迷。

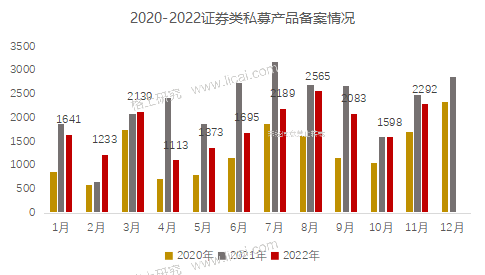

产品方面,11月协会新备案证券类私募产品2292只。根据格上研究统计,其中有11家百亿机构备案超过5只产品,整体来说量化私募发行数量靠前,其中思勰投资,宽德投资等发行新产品数量在10只以上。

四、百亿规模私募机构名录

目前百亿规模机构存量为97家

新晋百亿机构:恒德资本。恒德资本成立于2014年3月,是国内第一批登记的私募基金管理人,综合运用多策略、多资产、多工具进行宏观对冲投资,致力于为各类合格的机构和个人投资者提供长期有效的高收益风险比资产管理方案。

注:排名不分先后,按成立时间展示。仅统计证券类私募管理人且主要管理规模来源于证券类私募基金,管理规模数据来源于基金业协会;所在地按协会办公地为准;本表剔除通道产品较多的机构;且标红部分为新晋百亿规模的私募机构。

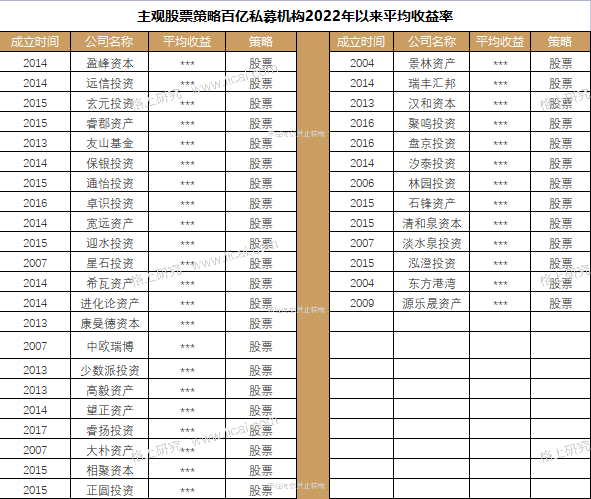

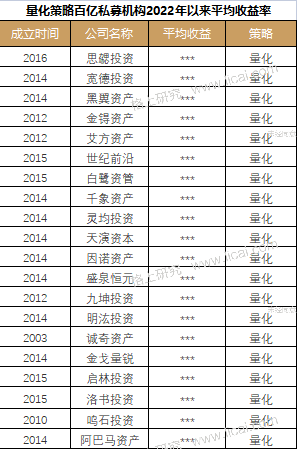

部分百亿私募管理人业绩展示

根据格上研究统计的有净值披露的70家百亿私募中,2022年以来平均收益为-8.51%,亏损幅度收窄;其中仅15家实现正收益,占比为21%。百亿机构中表现靠前的主观管理人有盈峰资本、远信投资;量化管理人有思勰投资、宽德投资、黑翼资产等。

注:汉和资本公司旗下平均业绩采用旗下产品的费后收益计算

净值统计区间为:2021.12.31-2022.11.30

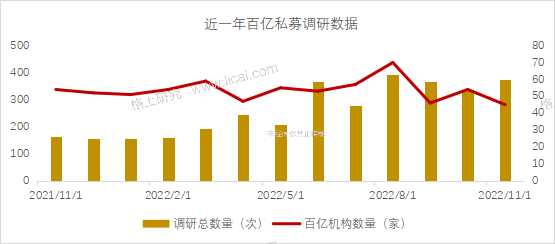

五、私募机构调研动向

私募机构关注受益于政策支持的高端制造板块和医药生物等领域。

根据格上研究统计,2022年11月共有1620家私募机构参与调研,涉及上市公司587家。从上市板块来看,主板公司156家(占比41.05%)、创业板公司97家(占比25.53%)、科创板公司119家(占比31.32%)。从行业来看,私募机构关注符合政策导向的高端制造、国产替代等板块,如机械设备、电子等领域以及有望迎来困境反转的医药生物行业。

其中怡合达受到198家私募机构调研。怡合达是专业从事自动化零部件研发、生产和销售,提供FA工厂自动化零部件一站式供应。在调研中,锂电行业的发展前景是机构普遍关心的问题。怡合达表示,短期来看,头部客户反馈,到明年下半年的订单数比较饱满,明年锂电不会有太大的变化,公司可以跟上或超越行业增速。中期来看,三年内锂电行业确定性较大,国产新能源汽车的渗透率刚达到20%,未来渗透率提升空间大,且公司会在光伏接棒行业做产品及销售市场端的投入。长期来看,机器换人是整个自动化领域的驱动力,不仅是两三个领域的爆发性增长,从3C到锂电、光伏到医疗等,未来自动化设备空间充足。

究

11月共有45家百亿机构出动调研,淡水泉、高毅资产、汐泰投资排名前三。

从百亿私募的调研维度来看,11月共有45家百亿机构出动调研,涉及上市公司375家。调研上市公司最多的前5家私募机构分别是淡水泉投资(66家)、高毅资产(65家)、汐泰投资(65家)、盘京投资(54家)、景林资产(45家)。

从调研标的来看,百亿机构共同调研上市公司207家。其中,机械设备、电子、电气设备等行业长期看好趋势不变。百亿私募机构旨在挖掘未来景气加速或有反转弹性的行业,以及在结构性行情下持续业绩增长潜力的公司。

百亿级私募共同调研名单摘录

六、主流私募后市观点

景林资产:中长期不必过度悲观

目前疫情防控政策放松已经非常明确,准确放松时点可能并不重要:市场在观察房地产政策落地的效果以及中央经济工作会议对明年经济增长和政策环境的定调。基于以下因素,景林继续认为中长期不必过度悲观:

(1)在世界大部分主流国家/地区均继续实施紧缩的货币政策下,中国是主流国家中唯一一个仍在继续保持较为宽松金融货币政策的国家。

(2)中国疫情政策放松的大方向非常明确,此前极度严格的动态清零政策导致了对经济增长大幅放缓的担心和资本市场的极度悲观情绪(风险溢价上升)。随着疫情政策放松方向明确、准确时间点已经不重要,股市会提前反映后疫情时代的经济复苏预期,这有利于提振股市(风险溢价下降)。

(3)考虑到今年低基数、疫情管控放松和地产政策支持力度的大幅提升,中国明年有可能成为主流国家中为数不多的GDP增速加速的国家。

(4)长线投资者仍然显著低配中国股票:从全球资金中国股票配置比例来看,根据高盛数据,全球主动基金(包括亚洲和EM) 目前低配中国420bp,已经超出历史平均水平(低配370bp),全球资金中国股票的配置比例提高的可能性较大

(5)截至22年10月,H股回购金额创历史新高、A股回购金额亦处于较高水平,上市公司的大幅回购彰显公司价值显著低估。

(6) 当前市场估值仍处于较低水平:截至22年12月2日,根据高盛数据,MSCI中国和沪深300基于未来12个月的P/E估值水平分别为10.1x和11.3x,估值仍具备较好的安全边际。景林预计,当前市场可能仍处于政策预期推动的上涨过程中,疫情防控政策的进一步放松以及房地产政策的持续纠偏,对权益市场情绪层面的积极影响可能尚未结束。

勤辰资产:美联储加息预期升温,市场风险偏好回落

上周,由于美联储加息并给出鹰派指引,全球股市普跌,A股和H股也跟随出现下跌,在全球主要市场中A股跌幅较小,北向延续净流入态势。

上周国内最重要的事件是中央经济工作会议,会议延续了此前一周政治局会议传递的态度,“推动经济运行整体好转”和“三稳”再次确认了明年经济工作的目标和权重,重申了财政“加力”、货币“有力”的政策保障,并进一步明确了明年经济工作的思路。纵观会议通稿,最突出的两点是对于“稳定预期”和“扩大内需”的突出强调。

在“稳定预期”方面,会议强调了“两个毫不动摇”,在具体产业上,“支持平台企业在引领发展、创造就业、国际竞争中大显身手”,市场对于以互联网为代表的科技企业的发展预期进一步明确。在“扩大内需”方面,投资和消费的表述均有亮点,特别是“支持住房改善”,我们在此前的周报已经提出,地产的政策环境已发生实质变化,在今年企业融资政策已有实质改善的基础上,明年可望见到更多的需求侧实质性政策改善。

海外方面,美联储上周加息50基点,符合预期,但在此前美国CPI、核心CPI均弱于预期的情况下,超预期上调了对23年的通胀预测。新货币政策框架下,美联储在高通胀环境下的货币政策调整将相对滞后。

勤辰在近期的周报中反复指出,疫情和地产是制约内需的两个核心矛盾,而这两个核心矛盾在近期都已经发生了实质性的变化,在积极有为的政策环境下,对明年权益市场机会可做更为积极的展望。尽管冬季是病毒传染力的高峰期,春运也已临近,在下一阶段疫情数据仍可能有一定上行,参考海外经济体经验,疫情对经济活动的影响退出期也往往并不会一帆风顺,但市场如果出现反复,则是配置长期结构性增长机会的绝佳窗口。

石锋资产:中长期看好市场回升,短期关注政策稳定性

1)经济回落压力加大,消费、地产再度成为政策焦点。本月投资、消费、出口全面走低,尤其是出口的回落速度超出了市场预期。内需发力的诉求显得更加迫切,而地产、消费作为内需的两大抓手,进入11月以来,再度成为政策的焦点;

2)货币政策拐点渐进,宽信用预计仍将发力。央行第三季度货币政策执行报告显示,央行对未来宏观经济的修复表述趋向乐观,并且表示高度重视未来的通胀压力,弱化了总量货币政策的运用预期。但在结构性宽信用方面,央行9月以来出台多项创新型金融工具,当前宏观经济的核心矛盾依然在信用疏通机制上,预计宽信用政策仍将持续发力;

3)海外货币转松预期升温,短期内外需预计依然承压。10月欧美经济体的PMI数据继续走弱,高企的通胀率倒逼各国央行继续收紧其货币政策,但从趋势看,美国CPI已见顶回落,市场对未来美联储货币转松的预期开始逐渐升温。但考虑到当前极高的通胀率以及仍具韧性的消费数据,预计美联储货币转松仍需一定时间,短期内我国外需预计依然承压;

4)中长期看好市场回升,短期关注政策稳定性。10-11月市场波动加大,主要系政策预期快速变化所致,领涨板块围绕政策主线进行轮动。展望后市,近期推出的政策组合可以看作是重大转折,但目前看政策实际效果尚不明确,并且从政策发力传导至基本面改善仍存在一定的时滞效应,另外需要关注政策稳定性。市场短期内不具备持续上行的基础,预计仍会以震荡为主,但我们对于中长期市场走势保持相对乐观。

聚鸣投资:港股可能会是阶段性更优的选择,A股方面从个股角度出发,长线布局,适度分散

11月,全球市场迎来了反弹,主板上涨达到9%,创业板虽整体反弹较少也超过3%,美国市场涨幅类似。而香港市场迎来大幅反弹,恒生指数月度涨幅26%,恒生科技指数月度涨幅更是超过33%。11月是全球资本市场集体上涨的月份。

上涨的原因有三个,一是美国通胀月度数据低于预期,市场开始预期通胀见顶;二是国家对于地产行业出台了一些力度较大的保交付和融资相关的支持政策;三是疫情管理在广州等城市开始放松。其中第三条是最重要的。聚鸣上个月月度观点已经对疫情后续的演绎做了分析。目前走在最前面的广州的做法,大概率会加速疫情的发展,也可能在局部迎来防疫政策的波动,同时带来社会心理的冲击。在这个阶段,经济可能会比目前还要差一点,也会对制造业供给端带来生产端的冲击。因此,接下来一段时间市场可能以震荡向上为主,会有一个波动阶段。在需求和消费都平淡的情况下,A股会有比较强的主题性,指数层面并不会有太大行情。

港股可能会是阶段性更优的选择,一是因为跌幅更大,目前明显更便宜;二是美国的流动性拐点会对港股带来更明显的实质性利好。我们11月份已经把港股和中概股仓位提升到历史最高水平。A股方面,聚鸣会更多地从个股角度出发,长线布局,适度分散。目前不准备做大的调整。

淡水泉投资:积极把握龙头公司持续成长带来的机会

本月,在疫情防控措施优化及地产政策利好的推动下,市场情绪转暖,组合布局的稳增长类和消费类两条主线获得市场的积极关注,得到一定程度修复。我们认为,10月底的市场下跌形成了近一段时间悲观情绪的低点。在防疫措施不断优化及稳增长政策加力背景下,我们对市场震荡修复的态势保持乐观。同时,我们也将时刻保持对市场的敬畏之心,以”质疑“的态度不断自我审视当前组合是否处于最优状态。

基于当前的经济、政策及市场状况,淡水泉投资认为确定性大的机会存在于以下几个方面。第一,工业及材料板块,尤其是地产产业链相关的公司,以及部分金融板块公司。相比于房地产公司的高波动性,我们认为,地产链相关公司从需求方面不但受益于地产行业和基础设施建设的增量市场拉动,而目还与地产后周期的房屋翻新、装修等存量市场关联度高。而从供给方面,这其中的龙头公司在行业调整中显现强者恒强的效应,市场份额得到提升,并且还具有扩充品类带来的优势和未来增长的持续性。第,消费领域的可选及必需消费。消费复苏在居民资产负债表受损和消费场景需要进一步放开的背景下,可能需要一个过程。但从中长期的投资价值和资本市场反映预期变化的特点来看,我们觉得这类资产值得配置。一方面因为这一行业拥有巨大的内需市场、稳定的行业格局、龙头公司竞争力不断增强。另一方面,当资本市场对这些公司前景的预期不再变得更差时,这本身就是一种正向变化,也会形成投资机会。此外,淡水泉对其他偏消费属性的,例如互联网、生物医药等投资机会的研究也在积极推进。

在目前的持仓主线之外,展望明年,我们将努力提高对市场机会的敏锐度并保持开放态度,根据疫情防控优化的趋势和宏观行业及企业层面的变化,挖掘处于底部的周期成长领域优质企业以及新兴成长领域的机会,当下也要为寻找到下一阶段更具吸引力的资产做好研究储备,在不同阶段争取找到具备不同弹性特点的投资机会,保持组合的动态优化。我们由衷感谢投资人的坚持和信任,我们期待以更加扎实的投研努力,回报投资人的信任。

责任编辑:石秀珍 SF183

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)