意见领袖 | 余永定

对于一般国家来说,观察经常项目逆差对GDP比,比观察NIIP对GDP比更为重要,因为这些国家能否吸引足够的外国资本特别是短期资本,以平衡经常项目逆差,取决于外国投资者是否相信经常项目逆差国有能力及时偿还债务(即不会违约)。如果这些国家经济增长强劲,出口增长前景良好,外国投资者会对它们的较高经常项目逆差采取容忍态度。但如果这些国家持续维持经常项目逆差,外国投资者就会停止为其提供融资。事实上,这些国家也没有机会积累更大的NIIP。

中国社会科学院学部委员余永定在《北大金融评论》上撰文指出,2008年全球金融危机爆发后,美国经常项目逆差对GDP比下降,主要原因是美国私人储蓄率的明显提高,而这种提高又主要源于美国QE政策导致的收入分配状况的恶化。此外,美国的大量投资收入顺差也对其国际收支状况改善发挥了重要作用。豪斯曼把美国之所有拥有投资收入顺差仅仅或主要归结于美国海外FDI回报率高并不正确,但他把净负债分解为总负债和总资产之差,并以两者的收益率之差来解释为什么美国作为世界上最大的净负债国却能够维持投资收入顺差则是正确的。

正文

长期以来,美国的“外部可持续性”(External Sustainability)和全球不平衡(global imbalances)问题,即美国已经维持了40多年的经常项目逆差和不断攀升的巨额净海外负债是否可以持续,一直是国际金融界争论不休的问题。

国际通用的衡量一国国际收支状况的常用指标有两个:经常项目逆差对GDP比和海外净负债(Net International Investment Position, NIIP)对GDP比。按定义,经常项目逆差和NIIP是流量和存量的关系,累积的经常项目逆差等于净海外负债。在理论上两者的作用方向一致,但引发国际收支和货币危机的作用机制不尽相同。

1994年底发生龙舌兰危机前后,在1993年、1994年和1995年,墨西哥的经常项目逆差对GDP比分别为4.8%、5.8%和0.5%,似乎并不太高,但其NIIP对GDP比在1995年则高达46.3%(危机爆发后的两年下降到40%和30%左右)。

1997年爆发货币危机前,泰国的经常项目逆差对GDP比在1995年和1996年分别为8.06%和8.1%,同期NIIP对GDP比更是高达58.6%和60%以上(危机爆发后的两年上升到70%和90%以上)。但在当年讨论泰铢危机时,大家更关注的似乎是泰国的经常项目逆差对GDP比。

2008年全球金融危机爆发前,学界讨论美国发生国际收支和美元危机可能性时的焦点是美国的经常项目逆差而不是美国的NIIP对GDP比。

对于一般国家来说,观察经常项目逆差对GDP比,比观察NIIP对GDP比更为重要,因为这些国家能否吸引足够的外国资本特别是短期资本,以平衡经常项目逆差,取决于外国投资者是否相信经常项目逆差国有能力及时偿还债务(即不会违约)。如果这些国家经济增长强劲,出口增长前景良好,外国投资者会对它们的较高经常项目逆差采取容忍态度。但如果这些国家持续维持经常项目逆差,外国投资者就会停止为其提供融资。事实上,这些国家也没有机会积累更大的NIIP。

由于美元的国际储备货币地位和美国经济的强大,外国投资者购买美国金融资产并不完全是为了短期投资收益,甚至主要不是为了获得投资收益。除非美国长期维持经常项目逆差,从而积累了很高的NIIP,否则外国投资者一般不会停止购买美国资产。对于美国而言,通过资本流入,包括短期资本流入,平衡经常项目逆差应该是没有问题的。但是,随着NIIP的不断增加,NIIP对GDP比的不断上升,外国资本是否会持续流入则最终可能成为问题。

美国1977年第一季度出现少量经常项目逆差(80亿美元),1991年开始持续维持经常项目逆差。2006年美国经常项目逆差超过8100亿美元(图1),经常项目逆差对GDP比达到6%,双双创历史最高值(图2)。

1999年底美国的净海外负债(NIIP)达到1万亿美元;当年实际GDP为9.6万亿美元,万亿美元、名义GDP为12.6万亿美元(BEA数)。尽管无论用哪个指标衡量,美国的海外净负债都不算高,还是有美国经济学家断言,很难确定美国的经常项目逆差、海外净负债达到何种水平之后才足以产生美元贬值的“自我实现预期”,但是照此下去,这一时刻肯定会到来。他们断言,没有任何国家可以如此大量举借外债而不会最终导致货币贬值和经济收缩。因而,持续增长的贸易逆差和外债向美国发出一个明白信号,如果这种趋势得不到纠正,在不久的将来美国的经济繁荣可能会突然终结。他们特别提出,根据墨西哥和泰国的经验,如果经常项目逆差超过GDP的5%或净海外负债超过GDP的35%,都有可能触发一场国际收支危机。

2004年Maurice Obstfeld和Kenneth Rogoff撰文预测,为了纠正国际收支不平衡,美元可能需要贬值20%-40%。2013年Carmen Reinhart和Ken Rogoff又撰文指出,如果一国的外债对GDP比超过60%,该国的增速就会下降、通胀率就会上升。

但是,各国经济学家普遍预期的因“全球不平衡”恶化外资“突然停止”(Sudden Stop)流入美国所引发的国际收支和美元危机始终并未发生。真正发生的却是2008年因MBS、CDO爆雷导致的次贷危机。事实上,美国的经常项目逆差对GDP比在2007年开始下降(图2),同年美国的NIIP也由2006年的-1.8万亿美元大幅度下降到-1.3万亿美元。

2008年次贷危机爆发后,为了稳定金融市场、克服金融危机导致的经济危机,美联储把联邦基金利息率由2007年6月的5.26%急降到2008年10月的0.97%和2009年3月的0.18%。尽管如此,国际资本并没有大规模逃离美国、美元,也没有大规模贬值(虽然出现过短暂贬值)。相反,因亚洲和石油输出国中央银行购买美国国债和美国海外资金回流,美元指数由2008年5月的最低点70.7迅速反弹到2009年3月的83.3,2014年后又进一步升值。

2009年美国的经常项目逆差下降到3800亿美元左右,经常项目逆差对GDP比下降到2.7%。从2009年第三季度到第四季度,美国的经常项目逆差基本在3000亿到5000亿美元之间波动,并无明显的趋势性变化。

在全球金融危机爆发之后的近十年中,美国的经常项目逆差对GDP比则明显下降。尽管美国NIIP逆差对GDP比从2008年的30%左右上升到2019年的50%左右,但2019年美国的经常项目逆差对GDP比只有2.2%。对于美国来说,以极低的代价吸引海外融资为贸易逆差融资已经完全不是问题。这样,在过去十余年中,当初被热议的“全球不平衡”和“外部可持续性”问题逐渐从经济学家的议题中消失。

但是,2019年后美国的经常项目又重新恶化。2021年经常项目逆差达到8216亿美元(同期的贸易逆差为8591亿美元),经常项目逆差对GDP回升到3.6%。与此同时,自2018年起,NIIP对GDP比开始快速上升,至2021年美国的NIIP高达18.1万亿美元,NIIP对GDP比超过70%(图3、图4)。

到2022年11月2日为止,美联储年内已六次加息,目前联邦基金利息率的目标区间已经由年初的0%到0.25%上升到3.75%到4%。美联储声称,其升息的目的是通过提高借贷成本,大幅度减少借贷和消费,压低工资增速,从而实现击败通胀,实现软着陆。越来越多经济学家担心,美联储的强力升息政策,将造成经济衰退甚至严重滞胀。

由于美联储升息和开始执行QT政策,美国国际收支状况可能进一步恶化。美国的外部可持续性和全球不平衡问题很可能会重新回到经济学界和一般公众的视野。

2008年全球金融危机爆发后,美国经常项目逆差对GDP比下降,主要原因是美国私人储蓄率的明显提高,而这种提高又主要源于美国QE政策导致的收入分配状况的恶化。此外,美国的大量投资收入顺差也对其国际收支状况改善发挥了重要作用。

一国的贸易逆差并不一定等于该国为弥补贸易逆差而产生的外部资金流入。如果该国已经拥有海外净负债或者海外净资产,就相应需要支付利息和其他相关支出,或者可以取得利息和其他相关收入,即该国拥有投资收入逆差或顺差。因而,贸易项目差额+投资收入=经常项目差额。由于投资收入可能是正数也可能是负数,所以经常项目差额可能大于、等于或小于贸易项目差额。如果一国拥有足够大的投资收入顺差,即便该国存在贸易逆差,也无需吸引外部资金为贸易逆差融资。这样的国家就是所谓的“食利国”。总之,同新增海外负债(也可称为海外净债务,虽然这种说法不够确切)相对应的概念是经常项目逆差而非贸易逆差。

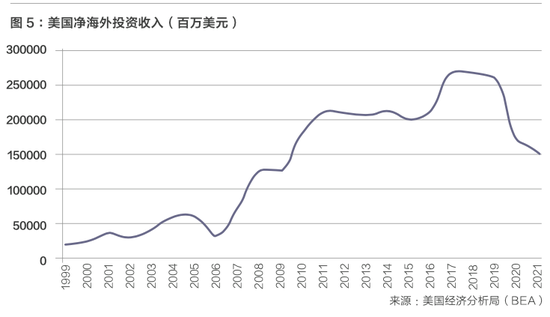

从BEA公布的数据来看,美国的投资收入在2007年开始出现明显增加,2010年到2020年美国的投资收入顺差基本保持在1500亿美元到2500亿美元之间,2021年有所回落,但依然接近2000亿美元。2008年到2020年美国投资收入顺差对GDP比大体保持在GDP的1%以上水平。

正常情况下,应该有经常项目逆差=贸易逆差+投资收入逆差。换言之,贸易逆差国一般也是海外净负债国,其投资收入应该是逆差。反之,贸易顺差国一般也是海外净债权国,其投资收入应该是顺差。

令人困惑的是,尽管美国是世界上最大的净债务国,但美国在国际收支平衡表中的净投资收入始终是正值,美国的海外利息支付并未出现任何困难。从2006年开始,伴随净海外负债的上升,美国的净投资收入顺差不但没有减少,反而快速上升,直至2017年,美国的投资收入顺差增幅才有所回落。虽然至2021年底,美国的净海外负债已经到达18.1万亿美元,净海外负债对GDP之比超过70%,但美国的投资收入依然是高达1500亿美元左右的顺差(图5及BEA公布数据)。是什么原因造成了背负巨额外债的美国不但不用向债权人付息而要从债权人那里收获巨额利息这种情况呢?

哈佛大学教授豪斯曼(Ricardo Hausmann)提出“暗物质”(Dark Matter)概念,一国的投资收入高于该国累积的经常项目差额所应产生的投资收入是因为该国拥有“暗物质”资产,反之,就是一个国家有“暗物质”负债。例如,在1980年到2012年间,美国累积的经常项目逆差是2012年GDP的50%,但在这12年里,美国没有为此付出任何代价;相反,却一直维持投资收入顺差。豪斯曼的解释是,假设美国的外债是100%,但美国拿出其中的50%用于在海外进行直接投资(FDI),由于美国海外投资包含技术知识,所以获得了7%的利润率,而美国的海外负债的利息率仅为3%。豪斯曼把美国之所有拥有投资收入顺差仅仅或主要归结于美国海外FDI回报率高并不正确,但他把净负债分解为总负债和总资产之差,并以两者的收益率之差来解释为什么美国作为世界上最大的净负债国却能够维持投资收入顺差则是正确的。

按定义,(净)投资收入是当前已有资产和负债存量的收支差额。如果资产收入大于负债支出,则当期投资收入为顺差;反之则为逆差。

国际投资头寸(IIP)表(表1)记录了一国的海外金融资产存量和海外金融负债存量,两者之差则是该国的净海外资产(或负债)存量。在给定资产、负债存量基础上的相应收入与支出之差就构成了投资收入。如果收入大于支出便有投资收入顺差,反之,就有投资收入逆差。

美国金融资产和负债(在国际收支平衡表上表现为增量,在IIP表上表现为存量)一般可以分为四大类:直接投资、组合证券投资(资产或负债)、其他投资和官方储备资产。其中,直接投资指企业和房地产投资;组合证券投资包括股权证券投资和债权证券投资,而债权证券投资又包括国债、政府机构债和公司债等;其他投资则主要是现金、银行等金融机构贷款(包括短期贸易信贷);官方储备资产包括黄金、特别提款权、在IMF的储备。

从IIP的资产端看,美国取得海外资产的方式主要是股权投资和直接投资,美国海外债权投资存量仅占美国海外负债存量的12%,美国购买的外国国债在其中的比例更是微乎其微。从IIP的负债端看,美国主要是靠出售债券(国债、公司债等),其次是靠出售股权,最后才是靠吸引海外直接投资来弥补国内储蓄的不足。

从表2可知,美国能维持投资收入顺差的最明显原因是其直接投资保持了很高的投资收入顺差,美国海外直接投资的收益率高于外国在美直接投资的收益率。美国海外FDI收益率和外国在美FDI收益率的巨大差别,被普遍认为是美国作为净债务国但却能维持投资收入顺差的最主要原因。豪斯曼的“暗物质”是这种看法的反映。

2021年美国的直接投资资产为11万亿美元,负债为14.8万亿美元,出现了3.8万亿美元净负债,但美国依然取得2797亿美元的投资收入顺差。可以算出,2021年美国海外直接投资资产的回报率为5.3%,外国在美直接投资资产的回报率为2%。总体来看,美国海外直接投资的回报率基本是外国在美直接投资回报率的2-3倍。

(本文作者介绍:中国社会科学院学部委员、研究员、博导、中国世界经济学会会长)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。