导语:今年全球主要国家祭出了力度空前的财政和货币刺激,本质是开动印钞机来抗疫。但疫情终将过去,而超发的货币却是覆水难收,这意味着未来我们要高度警惕滞胀的风险,未来要重视黄金、商品和房产等实物商品的配置价值,股市也能抗通胀,但对于债市则需防范下跌风险。

疫情冲击之下,到底未来是走向通缩还是通胀,这是个重要的问题!

来源:姜超宏观债券研究 作者:姜超

01

市场预期通缩风险

从今年以来全球各类资产价格的表现来看,隐含的是通缩的预期。

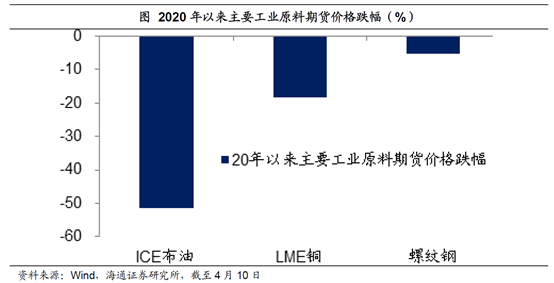

商品价格大幅下跌。

首先,最为直观的表现是各类商品价格的大幅下跌。

从年初至今,最重要的三大工业原料均大幅下跌,其中布伦特原油期货价格下跌了51%,LME铜价下跌了18.4%,上海螺纹钢期货价格下跌了5.5%。

而从农产品价格来看,芝加哥商品交易所的三大农产品期货价格年内也都有下跌,其中玉米价格下跌14.2%,大豆价格下跌9.7%,小麦价格下跌0.2%。

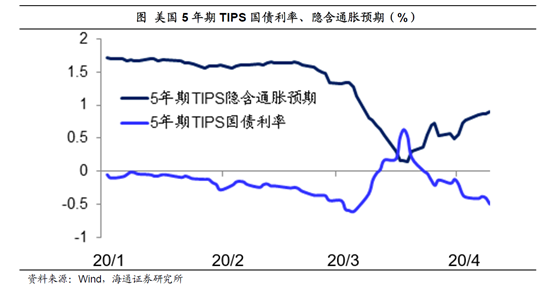

其次是债市的大幅上涨,利率大幅下降。从年初至今,美国、中国、英国、德国的10年期国债利率分别下降了120bp、60bp、46bp、11bp,其背后隐含的也是通胀预期的大幅回落。

以美国5年期国债为例,可以将其分解为实际利率与通胀预期之和。其中实际利率可以观察5年期TIPS(通胀保值债券)的走势,其与5年期国债利率之差可以视为债市隐含的通胀预期。

从年初至今,美国5年期国债利率从1.69%降至0.41%,其中实际利率从0.01%降至-0.49%,而隐含通胀预期则是从1.68%降至0.9%,可见国债利率的下降主要源于通胀预期的大幅回落。

全球通胀快速下降。

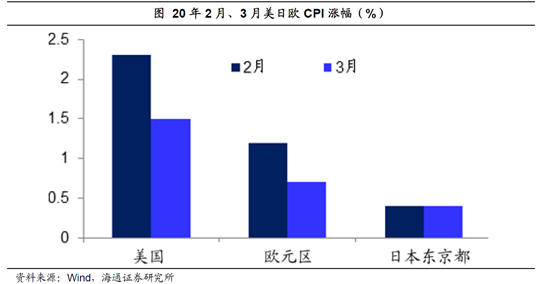

最后,从各国近期公布的物价指数来看,通胀水平也在快速下降。

例如美国3月的CPI同比涨幅从2.3%降至1.5%,回落至近4年以来的低位水平。欧元区3月调和CPI同比涨幅从1.2%降至0.7%,日本东京都3月CPI同比涨幅持平于0.4%,两者均为近3年以来的最低位水平。

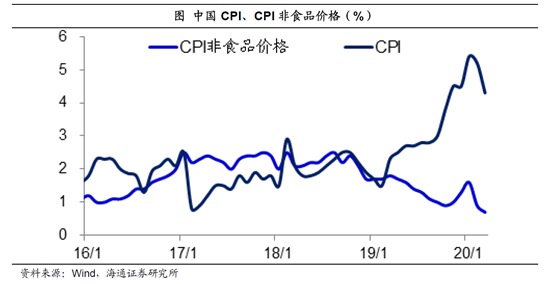

而在中国,刚刚公布的3月份CPI从5.2%快速回落至4.3%,虽然CPI依然超出3%左右的政府长期目标值,但其中主要的上涨来自于食品价格,而3月份的非食品价格同比涨幅降至0.7%,已经创下了5年新低。

02

担忧疫情,冲击需求

疫情导致经济衰退。

为何会出现通缩预期?原因在于新冠肺炎在全球急剧扩散,所有国家几乎无一幸免。而为了控制疫情,大家普遍采取了交通管制或者社交隔离等措施,这必然会对经济形成较大的伤害。

新冠病毒的基本传染数高达3左右,而要想控制住疫情,必须将其传染数降至1以下。而在缺乏有效疫苗的情况下,必须把公共交通和社交接触降低2/3以上,这意味着在采取管制措施的期间,经济就可能会出现类似程度的降幅。

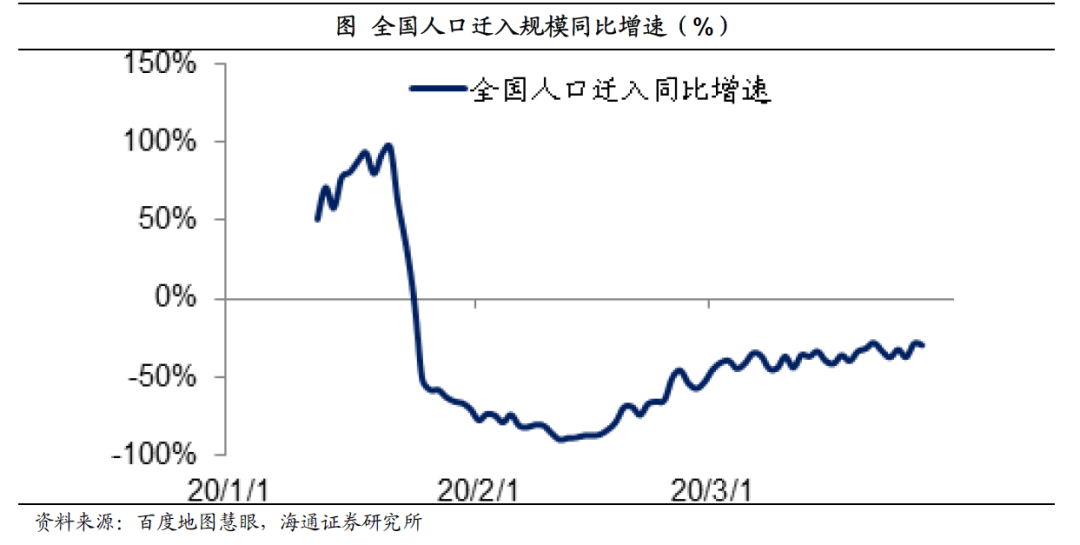

今年前两个月,疫情最先冲击的是中国。而中国为了抗击疫情,在1月底启动了武汉封城和全国各省的公共卫生一级响应机制,其效果就是2月份的全国人口迁徙规模减少了70%,迅速将新冠病毒的传染数降至1以下,很快控制住了疫情。

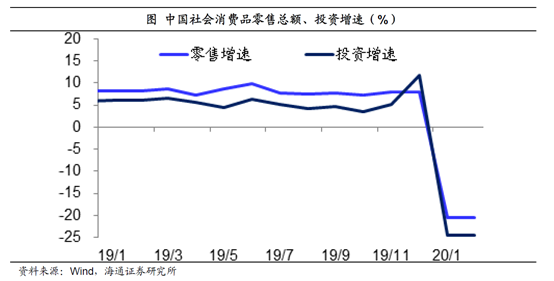

但为此我们付出的代价,则是前两个月消费和投资增速降幅超过20%,而且考虑到1月份经济受疫情影响不大,2月份的单月降幅或接近50%。我们估算1季度中国经济增速降幅或接近10%,创下40年以来的最大单季降幅。

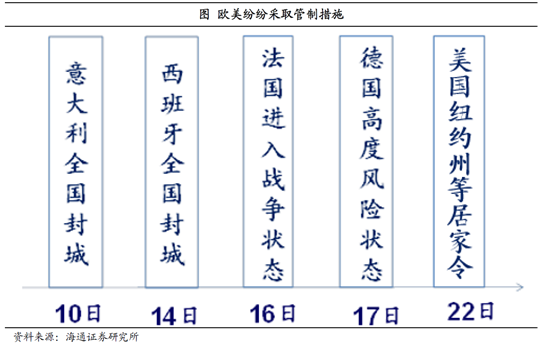

随后到3月初,疫情的震中转移到欧洲和美国。而欧美各国在3月中下旬纷纷采取了交通管制和隔离措施,例如意大利和西班牙分别在3月10日和14日启动了全国封城,法国则是在3月16日进入“战争状态”,美国最严重的纽约州在3月22日启动了居家令。这意味着这些欧美国家从3月中旬开始,其经济也会出现类似中国2月份的大幅下滑。

而到了3月下旬,新兴市场国家的疫情急剧升温,3月25日和26日印度和南非分别进入为期21天的全国封城状态,印尼则是在3月31日宣布进行大规模社区隔离。这意味着这些发展中国家的经济也从3月下旬开始相继大面积的冰封。

国际货币基金组织总裁近期表示,2020年全球或出现大萧条以来最严重的衰退,预计在该组织的180个成员国中,170个的人均收入将下降。

收入下降影响消费。

由于经济衰退带来失业激增、居民收入大幅下滑,必然导致居民消费能力下降。

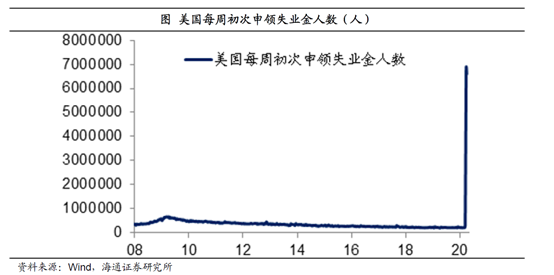

在疫情最严重的美国,其每周初次申请失业金人数已经从3月初的20万左右飙升至660万,过去3周累计的初次申请失业金人数近1700万,这意味着美国4月份失业率或迅速飙升至10%以上。

受失业飙升的影响,美国4月份的密歇根消费者信心指数已经骤降至71,创下2012年以来的新低。在德国,4月份的GFK消费者信心指数降至2.7;在日本3月份的消费者信心指数降至31.1;在韩国,3月份的消费者信心指数降至78.4,这三者均为09年下半年以来的最低水平。

因此,疫情导致全球居民的购买力受损,使得大家节衣缩食,这就会产生通缩的压力。

03

虽然没有疫苗,但是可以印钞

如果没有有效的疫苗,似乎我们就只能靠社交隔离的原始办法,承受经济衰退和通缩风险。但是我们毕竟处于现代社会,虽然疫苗的发明没有那么快,但是要对冲疫情对经济的影响,其实还有许多其他的办法,比如将一部分工作从线下搬到线上,用科技来对抗疫情;而还有另外一个重要的办法是开动印钞机,直接发钱来抗疫。

美国天量赤字,美联储疯狂印钞。

在这方面,美国就是一个非常典型的代表。

新冠病毒检测很贵怎么办?大家怕影响工作不去检测怎么办?美国国会大笔一挥,拨付了1083亿美元用于免费新冠病毒测试,为受影响者提供带薪假期和额外的医疗补助。

居家令导致大量失业,企业关门怎么办?美国国会又大笔一挥,通过了2万亿美元的财政刺激计划。其中6037亿美元提供给个人,包括3000亿美元的现金补助,2600亿美元的失业保险,以及437亿美元的学生贷款等。还有5000亿美元作为大企业的信贷支持,3770亿美元支持中小企业信贷。给州和地方政府提供3398亿美元,给公共卫生和服务提供1795亿美元。

也就是说,为了抗击疫情,美国国会已经通过了2.1万亿美元的财政刺激计划,占其19年GDP的10%。加上美国20年原本预算的1.08万亿美元财政赤字,今年美国的财政赤字率或将超过15%,远超其上一轮金融危机时最高10%左右的财政赤字率。

问题是如何为这3万多亿美元的财政赤字融资?答案就是开动印钞机。

美联储在今年3月份先是重启了零利率,随后宣布重启量化宽松的货币政策,之后又进一步宣布了无限量的量化宽松,买入国债和政府机构债的规模不限量。

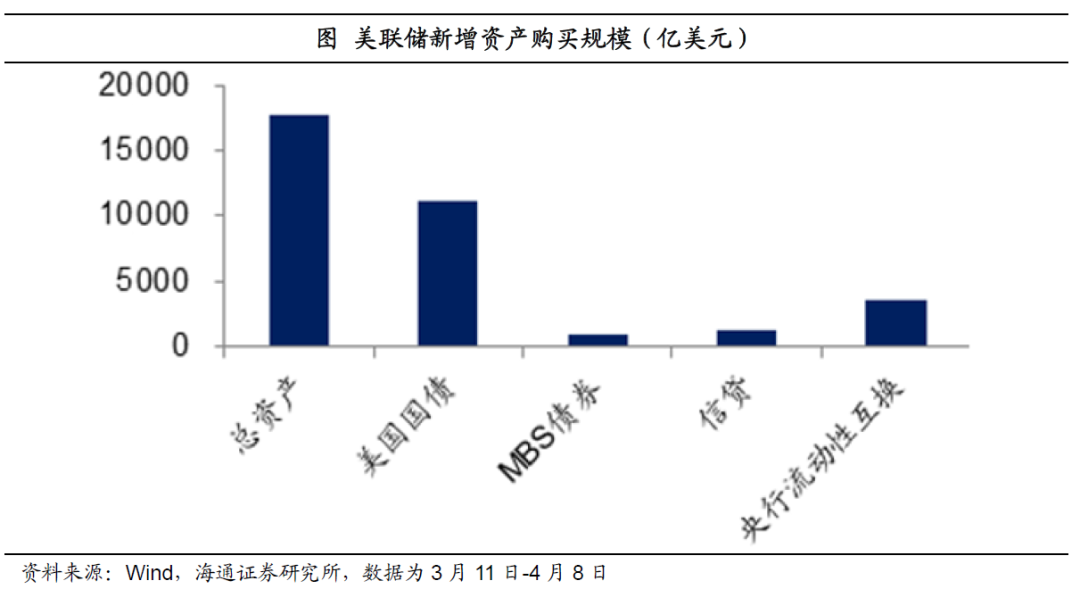

从3月11日到4月8日,在不到1个月时间内,美联储的总资产增加了1.8万亿美元,资产规模增长了41%,其中包括1.1万亿国债,880亿美元MBS债券,1300亿美元信贷,还有3580亿美元中央银行货币互换。

大家可能会问,难道美国就可以肆无忌惮的印钞,难道美国没有法律来约束这样的行为吗?答案是有的,美国的《联邦储备法》规定美联储只能购买政府债券,也就是国债。但是在08年金融危机之后,美国已经修改了法律,允许美联储购买MBS债券。也就是美联储可以无限量买入国债和MBS债券,但不能买其他资产。

而在上周,美联储再次推出2.3万亿美元的资产购买计划,其实购买的已经不是国债,而是企业贷款、企业债券、市政债券等风险资产,这又是如何实现的?答案是绕道来实现。

在上述2万亿美元财政刺激当中,有4250亿美元是拨给大企业作信贷支持的。美国财政部这一次就是拿出其中的2000亿美元资金作为本金,设立一家新的机构,然后美联储给这个新的机构配置10倍的杠杆资金来购买风险资产,这样就相当于美联储把钱借给了政府机构,而不算美联储直接买垃圾资产了。

因此从理论上说,美联储未来还可以再次推出2万亿美元的风险资产购买计划。而如果这个资金还不够,美国国会可以再增加新的财政赤字,再让美联储杠杆来配资,从而无限的买下去。

欧洲日本不甘人后。

而欧元区和日本已经实施了长期的量化宽松货币政策,在印钞方面早已拥有丰富的经验。

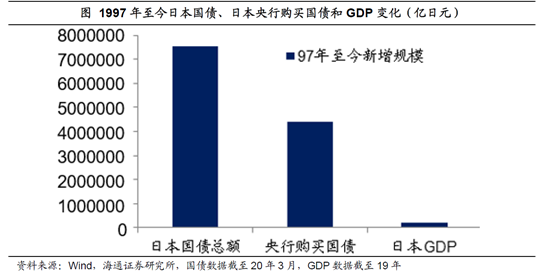

日本政府在4月7日推出了总额高达108万亿日元的经济刺激计划,相当于GDP的20%。而日本的财政刺激,主要就是靠日本央行印钞来支撑。从1997年至今,日本的国债增加了756万亿日元,相当于日本19年GDP的136%,其中的60%都是被日本央行所购买。

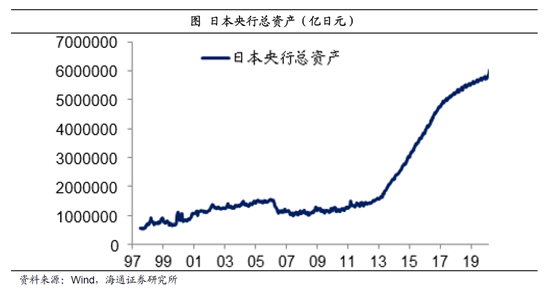

从1997年至今,日本的GDP基本上没有变化,但其央行的总资产翻了10倍,从60万亿日元激增至600万亿日元,而且日本央行的胃口更大,从国债到企业债、房地产信托基金到股票几乎什么都买。

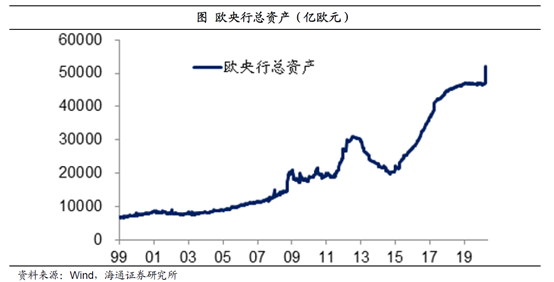

在欧洲,欧央行于15年正式启动量化宽松货币政策,期间曾经短期暂停,但在19年底再次重启。在今年以来,欧央行除了保持每月200亿欧元的购债计划以外,还分两次分别宣布了1200亿欧元和7500亿欧元的额外购债计划。而截止4月3日,欧央行今年以来已经新增购买了5000亿欧元的资产。

但由于欧元区并非统一国家,而是货币联盟,其对各国的财政政策存在严格的约束。因而到目前为止欧洲各国出台的刺激政策主要以信贷担保为主,直接的财政刺激规模有限,例如法国宣布了450亿欧元的紧急支持计划,其财政赤字率从2.2%升至3.9%,但目前来看这一力度远远不够,需要欧元区统一出台财政刺激政策,放松对财政赤字率的管制。

而欧洲财长在4月9日经过讨论,决定实施刺激方案,来救助受疫情影响的企业和国家,但到底实施多大规模的刺激依然存在分歧。

虽然欧元区的动作比较缓慢,但是形势比人强,现在疫情导致欧洲经济基本停摆,只能靠欧洲各国政府举债维持经济运行,因而大概率会和08年金融危机一样,会默认各国突破财政赤字率的上限,最后还是只能靠欧央行买下这些新增的债务。

因此,为了应对疫情,美日欧等主要经济体都开启了印钞机模式,靠政府发债来撒钱,而政府发债主要靠央行来购买。但这样好像不太对劲啊,大家想一想,我们中国靠几代人的努力好不容易才攒下了3万亿美元的外汇储备,美国开动印钞机就印出来了更多的钞票,而且到处乱花,那这美元还有那么值钱吗?

04

非常类似二战时期

财政赤字货币化。

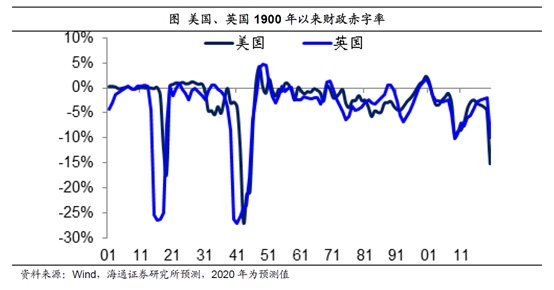

如果从历史的角度来看当前各国财政赤字飙升、央行印钞的行为,我们发现与之最为类似的是二战时期。

以美国为例,从财政赤字率来看,其上一次财政赤字率超过15%就是在二战时期,从1943年到1945年,美国的财政赤字率均超过20%。而英国预算责任办公室官员Chote表示,在类似战时的情况下,英国的预算赤字率可能超过20%,例如二战时期。

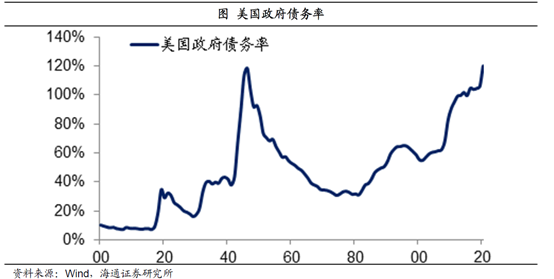

从美国的政府债务率来看,今年或从去年的106%升至120%以上。而上一次美国政府债务率超过110%,还是在1945年。

虽然二战时期美国的国债主要对美国的个人出售,但是从1942年到1945年,美联储也买走了200多亿美元的国债,超过同期国债总发行量的10%。而且由于美联储购买资产所创造的是基础货币,在1943-45年的美国基础货币年均增速超过20%。

而本轮美联储购买国债的比例将超过二战时期,其对基础货币的影响也会更大。截止今年3月份,美国基础货币环比19年末已经增长了17%,全年增幅超过20%是大概率事件。

交通封锁、经济衰退。

除了财政赤字和央行印钞之外,新冠疫情导致的交通封锁、经济衰退其实也和二战时期类似。

比如说为了应对疫情,全球有多个国家关闭了边境,暂停航班。例如美国在3月18日宣布暂时关闭与加拿大和墨西哥的边境,同一天欧盟宣布关闭边境30天,俄罗斯在3月30日宣布暂时关闭所有边境口岸,上一次出现如此大规模的边境封锁,还是在二战时期。

国际航空运输协会(IATA)3月24日的报告显示,由于新型冠状病毒肺炎疫情的全球蔓延,2020年航空公司的客运业务预期收入减少2,520亿美元,比2019年下降44%。而新冠疫情导致的全球邮轮业大范围停航,也是二战以来的首次。

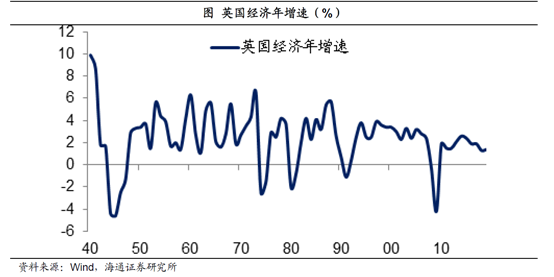

而在二战期间,除了本土未受战争影响的美国以外,其他受战争影响的国家经济都出现了衰退。最典型的就是英国,在1944和45年都出现了衰退。

05

提防滞胀而非通缩

二战时期的高通胀。

而在二战时期,出现了典型的高通胀。

例如在1940-45年期间,英国的GDP平减指数高达7%,其零售物价指数高达8.2%。同期美国的GDP平减指数也达到4.2%,消费物价指数达到4.5%。而在日本,同期企业商品价格指数的年均涨幅高达16.5%。

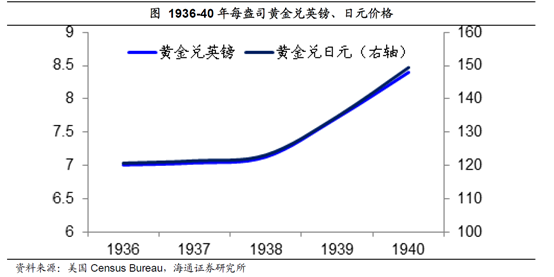

另一个重要的现象是黄金的升值。在二战时期,只有美元兑黄金保持稳定,而其他货币兑黄金均大幅贬值。以英镑为例,在二战爆发前的1938年,1盎司黄金价值7.13英镑,到1940年就价值8.4英镑。1938年1盎司黄金价值123日元,到1940年价值约150日元。而黄金本身并不创造价值,其价格上涨的唯一理由就是货币贬值、通胀上升。

类似滞胀而非萧条。

因此,当前疫情对经济的冲击将和二战时期类似,而与29年的大萧条和08年的金融危机明显不同。

在大萧条或者金融危机时期,主要的冲击往往在金融层面,体现为银行大量倒闭,货币信贷大幅收缩。对经济而言,意味着居民和企业的购买力下降,需求急剧萎缩,是典型的需求冲击。但同时经济的生产能力下降相对较慢,这时就会出现供过于求,导致商品价格下降,产生通缩的压力。

而在战争时期,各种管制措施往往会对供给和需求同时产生伤害,这时也会发生经济的衰退。但由于金融体系并没有受影响,这时政府往往会大幅举债,同时开动印钞机。于是很快需求就恢复了,但供给端的生产恢复是比较慢的,这时就会产生供不应求,进而产生通胀的压力。

因此,相比于未来出现萧条和通缩,我们更担心会出现滞胀的风险。

疫情终将过去,货币难以回收。

有人说不对,你看日本、欧洲长期印钞,也没有出现通胀。如果日本和欧洲是一个封闭的经济系统,这么印钞早就通胀了。但是在开放经济的格局下,虽然过去日本和欧洲长期印钞,但大量资金外流到了利率更高的美国或者新兴市场,使得其印钞机制失灵,本国的广义货币增速低迷,所以并未产生通胀。

但如今是美国带头,全球主要央行一起印钞,这时其实就是一个封闭的系统。所以美国的广义货币增速大概率会回升,3月份美国M2增速或将达到15%,而上一次美国M2增速超过15%还是在1940年代。

中国3月份的M2增速也达到10.1%,再度回升到2位数的增长水平。我们理解货币高增是应对疫情在非常时期的非常举措,但未来在疫情平息之后,高增的货币增速如何退出,将是巨大的考验。

在二战结束之后的1946-47年,美国爆发了滞胀,经济连续两年衰退,而通胀年均涨幅超过10%。原因是战争虽然结束了,但超发的货币没法收回。

同样的道理,今年全球主要国家祭出了力度空前的财政和货币刺激,本质是开动印钞机来抗疫。但疫情终将过去,而超发的货币却是覆水难收,这意味着未来我们要高度警惕滞胀的风险,未来要重视黄金、商品和房产等实物商品的配置价值,股市也能抗通胀,但对于债市则需防范下跌风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)