来源:慧保天下

Sora疯狂刷屏。

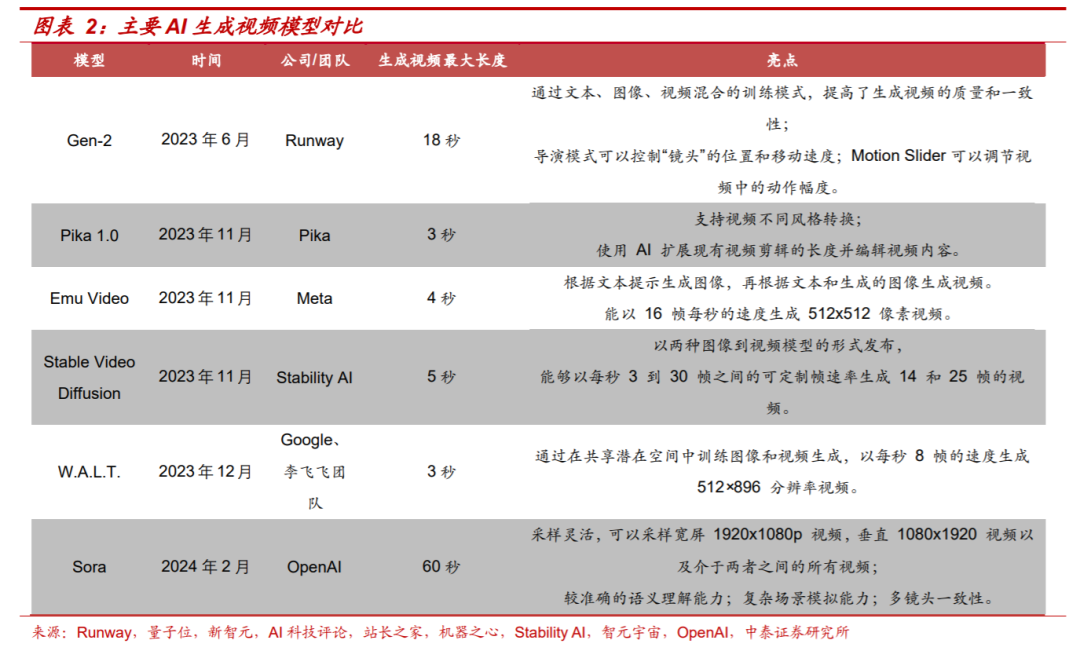

2月16日,OpenAI发布了首个视频生成模型Sora,官网也同步发布了多个demo视频。从demo视频可以看到,Sora不仅突破了当前视频生成的时间限制,可以直接输出长达60秒的视频,还能准确呈现细节、复杂的多角度镜头,甚至理解物体在物理世界中的存在,生成具有丰富情感的角色。

不仅OpenAI CEO萨姆·奥特曼在社交平台X上积极与网友互动,诸多科技圈内人士、圈外大V们也先后下场发表自己的理解,连竞争对手也感到惊讶:

马斯克感叹“人类愿赌服输(gg humans)”“人类借助AI之力将创造出卓越作品”;

AI文生视频创企Runway联合创始人兼CEO Cristóbal Valenzuela感慨后浪拍前浪;

英伟达高级研究科学家Jim Fan评价Sora是“视频生成的GPT-3时刻”;

360集团创始人周鸿祎认为Sora的诞生意味着AGI(通用人工智能)实现可能从10年缩短至一两年;

华大基因CEO尹烨认为是到了人工智能的牛顿时代;

还有大V表示,这可能也代表着我国在AIGC上落后的可能比想象中的还要多……

同时,数十家券商先后发布研报,也都认为Sora 是人工智能发展进程中的“里程碑”,纷纷认为 AGI 发展速度超乎想象,未来正加速到来,以前预期几十年才能实现的目标,或许短短几年之内就会变成现实……

而除了最直观的对视频、影视、营销行业的影响外,AGI时代若真的到来,未来千行百业将迎颠覆式变革,保险业也不例外。

想象力起飞的瞬间,正是变革的开始。

01

“世界模拟器”Sora惊掉全世界下巴:人工智能发展里程碑,大模型开始理解真实世界

据了解,Sora 在日语中是“天空”的意思,引申含义还有“自由”“无尽”等,也有人在社交媒体上表示,“空”或者“宙”的释义更为符合,这也才能代表OpenAI最终实现AGI的突破的野心。

文生视频不是新鲜东西,但OpenAI发布的大模型Sora实现了多项突破,成为超越行业的领先AI应用。据悉,OpenAI在随后发布的技术研究文档中高度评价了Sora的意义,认为视频模型的持续扩展是一条构建物理世界和数字世界的高性能模拟器的有效途径。

而理解现实世界后,通过AGI则更加快速高效。整体来看,Sora的突破和创新包括:

一是,可以遵循用户文本生成长达1分钟的视频,且输出视频的准确性和多样性均有所提升;

二是,可参考图像衍生出视频内容,也可参考一段基础视频,更换视频环境、场景主题、拍摄手法等;

三是,多镜头切换,可在单个视频中设计出多个镜头,并在多角度的镜头切换中能保持人物、逻辑等一致性;

四是,可以将多个毫无关系的视频无缝连接到一起,也可以向前拓展视频,可以生成视频开头部分且保持视频结尾的一致;

五是,采纳物理规律,视频更接近于人类现实拍摄。

即使Sora已经具备超长生成时间(60s)、单视频多角度镜头、理解物理世界等多个突出优势,但周鸿祎认为,目前Sora只是小试牛刀,它展现的不仅仅是一个视频制作能力,而是大模型对真实世界有了理解和模拟之后,会带来新的成果和突破。他认为,AI不一定那么快颠覆所有行业,但它能激发更多人的创作力。

不仅业界人士大赞,学界人士也异口同声表示惊喜。据媒体公开报道,中央民族大学新闻与传播学院教授郭全中、DCCI互联网研究院院长刘兴亮、中国人民大学吴玉章讲席教授、国家发展与战略研究院研究员刘永谋等纷纷表示,Sora标志着AI技术在内容创作领域的一个新纪元。

02

保险业颠覆式革新在即:人工智能技术助推保险业从当前的“检测和修理”模式进化为“预测和预防”模式

每次震撼人心的新技术出现时,最先恐慌的都是打工人。“蒸汽机”般的汽笛声不仅是产业革命、生产力大发展的号角,也敲响了众多工人就业的丧钟。

如今,这份担心,已经进化成了机器在算力和算法的无限进化下,其无限进步的学习能力将突破人类客观认知世界的铁律。

而通用大模型的发展,目前已经呈现出指数型增长的态势。可以看到,AIGC大模型多态并进正在加速,从ChatGPT的文本到DALL·E的图像,再到如今Sora的视频,震撼级突破并不需要太久时间。

人工智能技术超乎想象的进步,让关于未来的一切想象都变得“触手可及”。

在如此剧烈的变革下,未来的保险业将会是什么模样?麦肯锡在其发布的报告《保险2030:人工智能将如何改写保险业》曾描述这样一个场景:

欢迎来到未来保险世界。现在是2030年,斯科特是一位普通顾客,他将带我们领略未来。现在,他要穿越市区去开会,于是他的私人数字助理为他叫来了一辆自动驾驶汽车。坐进车里,斯科特决定自己驾驶,于是他选择了“人工”驾驶模式。接下来,私人助理为他规划了一条路线,并与他的出行保险公司取得了联系,保险公司立刻回应,建议他考虑另一条路线,这条路线的事故和汽车损坏概率低很多,月度保费也会相应调整。综合考虑之后,斯科特选定了一条路线,此时,私人数字助理提醒他,考虑到路上的车流量和其他车辆的分布情况,他最终选择的这条路线会使出行保费提高4%~8%。此外,私人数字助理还提醒他,本季度按照“生存支付定价”的寿险保单保费会提高2%,增加的金额将从他的银行账户自动扣除。

当斯科特驶进目的地的停车位时,他不小心撞到了某个停车标志。车辆停稳之后,车内的诊断系统自动确定了损坏程度。在私人数字助理的引导下,他对车辆的右前保险杠区域和两处周围物体拍了照片。随后,斯科特回到驾驶座位,此时仪表盘屏幕上显示了损坏情况,并显示保险理赔已被受理,一架快速反应无人机正被派往现场进行勘验。如果这辆汽车还可开动,那么替代车辆到达之后,这辆汽车会在自动导航系统的指引下就近自动开往在网上登记的修理厂。

可以想象,伴随人工智能技术快速的进展,未来的保险行业服务模式一定会发生颠覆性的改变,麦肯锡《保险2030:人工智能将如何改写保险业》对此早有定论,其指出,伴随人工智能技术的进步,保险将从当前的“检测和修理”模式全面进化为“预测和预防”模式:

上述情景似乎很难想象,但是在未来十年,它们会越来越多地出现在各类保险业务中。其实,目前所有必须的技术都已具备,其中很多甚至已经可以面向消费者了。随着卷积神经网络等深度学习技术新浪潮的到来,人工智能 (AI) 技术将能够模拟人类感知、推理、学习和解决问题的能力(见图1)。在这一变革中,保险将从当前的“检测和修理”模式进化为“预测和预防”模式,从而彻底改变保险行业的方方面面。消费者、金融中介、保险公司和供应商正在不断利用高科技改善决策、提高工作效率、降低成本,并优化客户体验,在这种背景下,变革的步伐将会越来越快。

03

数百万保险代理人或将因人工智能技术而失业?

在快速进步的人工智能技术的辅助之下,未来保险公司可以通过大数据分析等技术,精准地推荐符合消费者需求的商品和服务,进一步提高消费者体验和满意度。伴随服务模式的进化,保险业界人士必须思考的一个问题是:未来,我们真的还需要数百万保险代理人么?

此前主流观点认为,基于保险产品复杂性,其离不开代理人与客户面对面的有温度的交流,所以代理人渠道在未来仍大有可为。

但Sora的出现,人工智能技术对于现实世界认知能力的快速进步,让不少业界人士的“代理人信仰”前所未有的发生了动摇:“未来,保险业或许真的并不需要太多的代理人”。

伴随人工智能技术的突飞猛进,其感知世界、推理、学习和解决问题的能力将大为提升,未来,或许真的能代替保险代理人与客户进行深度交流。

尤其是,对于很多消费者来说,人性复杂,即便是面对面的交流也难以消除信息不对称,但一旦导入高质量的人工智能技术,将可以极大减少销售误导的情况发生,而不带立场的最为客观的产品推荐,其有效性和完善性将远远优于人工推荐。而当前已经应用到的AI辅助,更是各大保险公司为实现降本增效最直接的选择。

04

人工智能重塑保险业价值链,内勤员工或将率先被替代?

而对于保险行业来说,AIGC的发展其实也正在影响着公司经营:

对于内勤来讲,可以看到,目前已有多家险企将数字员工投入一线使用,不仅是人太平等头部企业,中小险企、经纪公司等也有诸多探索。保险业务流程的标准化是推行数字员工的重要基础,营销、运营、理赔、风控等都有十分清晰的应用场景,在审计、医疗咨询方面也有重要实践。

比如,中国太保集团数字员工已在集团审计中心试点,与真实员工编队共同作业,称其“具备强大的任务规划和行动能力”,能够处理通用和保险业务问题;国寿财险也启用了数字科技和传统服务结合的成果“1号数字员工”;中小险企方面,例如中意人寿数字员工小E,其不仅可以在客户节时大力讲解相关业务板块内容,还在内部工作时起到会议主持、资讯播报等作用;经纪公司方面,也有代表水滴公司正式启用了其首位数字员工“帮帮”……

整体看来,这些数字员工当前的定位大多为“助手”,但未来却是“智囊”。也就是说,无论是外勤还是内勤,智能技术的发展或将超越具体业务,进入到宏观决策方面,发挥战略定位的关键角色。

换句话说,从当前流行提法“重塑保险业价值链”,再到未来保险新图景,智能技术的力量或将超乎我们的想象。有业内人士认为,随着各类生成式AI模型加速演进,不同的场景使用不同的技术,那么AIGC大模型到业务应用的最后一公里将很容易被打通,全智能化的新业务模式只是时间问题。

05

人工智能加速基层失业,社会贫富分化,对于经济社会的影响注定是全局性的

人工智能技术快速进步对于社会经济的影响是广泛而深远的。

一方面,其能提高生产率,促进经济的发展,同时带动新兴产业发展,推动传统产业实现彻底的转型升级。

但另一方面,其也会对社会经济造成一系列的负面影响。最直接的,人工智能技术会推高失业率,并由此引发一系列社会问题。

人工智能技术广泛应用,其效率会远超人类,能创造更多效益,大量的人因此失业,甚至陷入贫困,这对于社会会造成何种影响,值得思考。

此外,人工智能技术的发展需要投入天量资金,注定大企业才“玩得起”,大企业本就具有规模优势,叠加技术的更快进步,其对于中小型企业将形成碾压之势。大企业主创造的财富更多,中小企业生存环境更加艰难,大量从事基础性工作的人失业,社会贫富差距将因此进一步拉大。

贫富差距进一步拉大对于社会稳健发展将形成挑战,而对于保险行业而言,面对客群收入K线分化加剧,以及各个产业的加速迭代,产品端、投资端的战略布局也须重新思量。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)