来源:守护深蓝

360 互助也关停了,至此,有名的几家互助关得差不多了:

2020 年 8 月:百度旗下灯火互助关停

2021 年 1 月:美团互助宣布关停

2021 年 3 月:轻松互助、水滴互助宣布关停

2021 年 5 月:360 互助宣布关停

现在仅存的几家互助计划,像 相互宝、康爱公社等,未来会如何发展,也让很多人心存困惑。

互助计划为何突然大面积关停?这背后到底隐藏着什么原因?存活下来的互助计划将何去何从?

我们今天争取从专业的角度来给大家分析,想要参与探讨的朋友,欢迎给我们留言分享。

过去我们测评和分析过很多互助计划,但我们始终保持一个积极正面的观点:互助计划是新事物,它有存在的合理性。

有些朋友觉得保险贵的,可以考虑加入互助计划,因为它加入门槛低,还能享受“便宜”的保障。

从相互宝近期的分摊金来看,一期 6 元,一个月 12 元,一年也才 144 元,满足赔付条件后,能赔 30 万。

这个价格比很多一年期的重疾险和医疗险都便宜,而且在刚加入的时候,价格更低,一年甚至就十几元。

互助计划的诞生,是对保险的一次挑战,但同时也激励着保险行业的向好。

因为它的存在,我们更加懂得高性价比保险对个人的重要性,更加在乎普通人的保障需求,更加想要保险健康向上发展。

面对互助计划的关停,有人惋惜,觉得它们也曾帮助过很多有需要的人;有人叫好,不受监管和保护,总让人心里没底。

剩下的互助计划何去何从,目前无法下定论。面对时代的巨大潮涌,每一个新生事物,都会有一段旅程,或艰难,或困苦,但至少也曾经传递过温暖给需要的人。

新事物在发展变化的过程,必然经历阵痛期,就像如今互助计划的大面积关停。

那这背后到底藏着什么秘密?为什么互助计划会突逢巨变呢?

1、互助平台非持牌经营

网络互助从 2011 年的“康爱公社”发展至今,经历了 10 年时间,一直处于监管的空白地带,互助行业也没有相关的准入或经营标准。

直到 2020 年 3 月,出台了 全国首个网络互助团体标准。

这份标准是由蚂蚁金服联合浙江大学、中国人民大学等高校共同制定,提出了互助平台的 “四要一不要” 原则:

虽然这份标准对互助行业的发展有重要作用,但它毕竟是 蚂蚁金服 自发组织确定的,并不一定能符合监管的要求,对互助行业难以起到真正的规范作用。

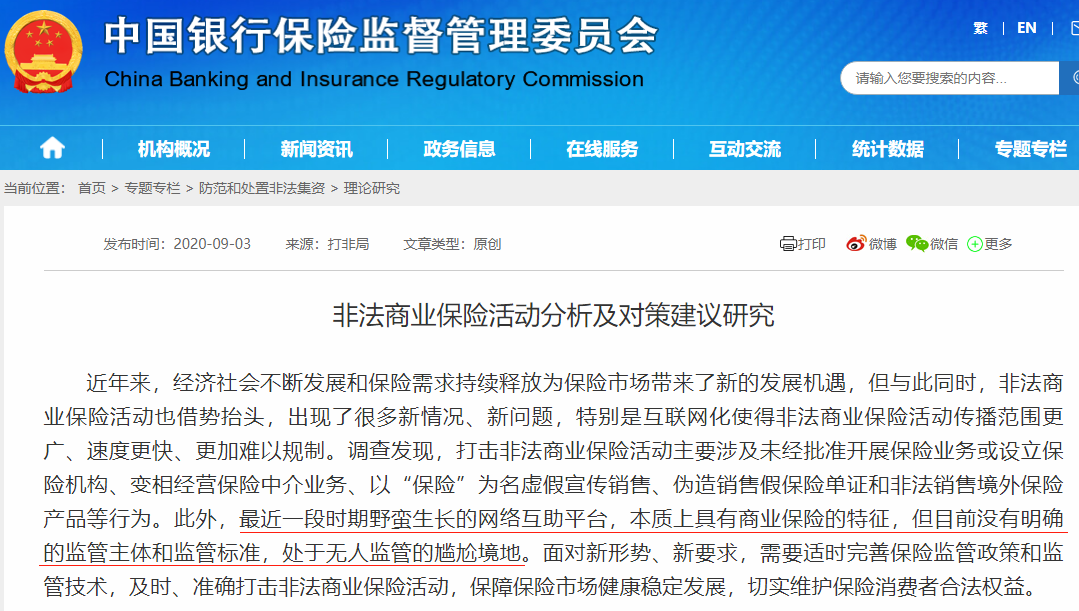

而在 2020 年 9 月份,银保监会发布了《非法商业保险活动分析及对策建议研究》,指出了水滴互助、相互宝等互助平台属于 非持牌经营,也没有明确的监管主体和标准。

也就是说,这几年大家蜂拥而入的互助计划,无论大平台还是小平台,都是不合规的。

2、互助平台要纳入监管

目前国内互助平台用户超过 3 亿,会员数量庞大。有的互助平台甚至有资金池,比如轻松互助要预存 10 元才能加入,存在跑路风险,就像前几年风靡一时的 P2P。

高达 3 亿的会员却没有监管,意味着一旦管理不到位,很容易引发社会风险。

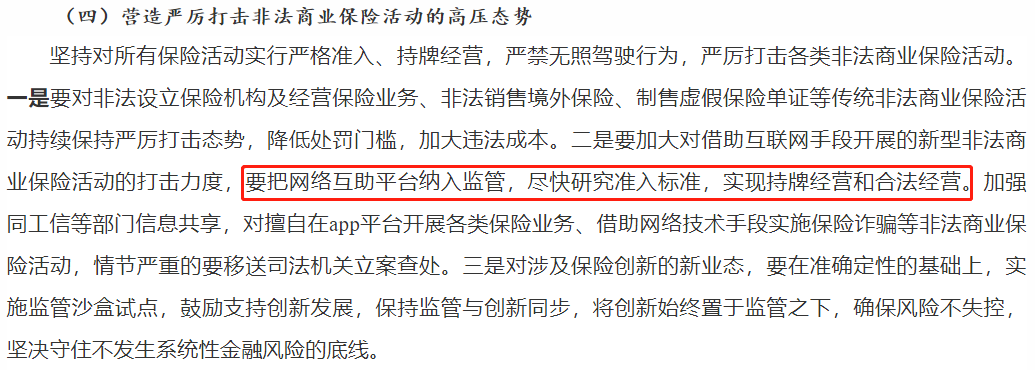

所以,银保监会在《非法商业保险活动分析及对策建议研究》里也明确了要 把互助平台纳入监管,尽快实现合法经营。

在今年的“两会”上,相关全国人大代表和政协委员对网络互助也提出了建议:

将网络互助纳入保险监管体系,限制资金池行为。

建立创新监管方式,防止重蹈“P2P 网贷”的覆辙。

所以,互助计划频繁关停,监管可能是一个很重要的原因。

不到 3 个月,就有美团、轻松、水滴互助相继“熄火”,这是不是意味着互助计划将要凉了?那要不要赶紧退出相互宝?

你是怎么想的?先来投个票吧:

相互宝还有许多不完美的地方,但相比保险有什么差异呢?我们做了一个表格:

可以看出,相互宝主要有以下4点不足:

保障可能被调整:相互宝条款写明“平台有权调整保障内容”;而保险通过法律条款确定,保险公司不能随意更改。

分摊费用不确定:成员人数,患病人数,每期都不固定,导致分摊的费用也不固定。

可能拿不到钱:相互宝能否长期运营是个未知数,可能因为监管或其他因素而关停。而保险受银保监会严格监管,安全性极高。

理赔时效不确定:从 “申请理赔” 到 “分摊打款”,具体需要多久,相互宝并没有确切的数据披露。而保险赔或不赔,《保险法》规定保险公司必须在 30 天内给出结论。

但是,相互宝的作用是不容忽视的,特别是对 低收入和老年人群体。主要有以下优势:

分摊金低:一份重疾险要几千上万块,而相互宝每个月才十几块钱,预算再有限的人也买得起。

加入门槛低:相互宝健康告知相对宽松,年纪大、有慢性病的老人也能加入老年防癌计划。

总的来说,互助计划除了令一部分买不起保险的人有机会加入,更是让那些买不了的人重新有了希望。

相互宝的存在,让不少人得到了最基础的保障,唤起了大家的保障意识。

所以,如果你预算有限,暂时买不起商业保险;或者是老人家,很难买保险,建议先不要退出相互宝。

但如果你买了重疾险,退不退都无伤大雅。

互助计划因其“物美价廉”被人喜欢,但如果大面积关停,显然会陷入信任危机。那有没有同样实惠的保障,可以供大多数普通人选择呢?

我们综合整理了以下几个方案,看看对大家有没有帮助:

1、医保,一定要买

医保人人都应该参保,不管你是 新农合、职工医保、居民医保,参与了就能享受到这份来自国家的福利。

相比商业保险,它还有三大优势:

带病投保:不管你过去、现在身体有什么毛病,都能直接买,无需健康告知。

保证续保:只要每年按时缴费,可以保一辈子。

长期有效:职工医保缴费满一定年限(例如广州是 15 年),达到退休年龄后,就能终身享受医疗报销福利。

关键是医保也不贵,一个 50 岁的人,一年新农合的缴费才 300 来块,生病住院去定点医院,最高能报销 80% ,能省下一大笔钱。

医保是属于国家的政策福利,一般能报销数十万的看病花费,我们建议人人都要买医保。

2、适当配置商业保险

普通人能想到的除了医保,就是保险,但大多数人对保险的印象都停留在“贵”上,其实保险也有很多高性价比实惠的产品。

比如我们接下来介绍的:

① 惠民保

惠民保是近几年保险圈的一股“清流”,几十块钱能买上百万保额,还不问身体状况、不限年龄......

与医保相比,惠民保 保障范围更广,有些还能报销社保外费用和部分特效药费用。

如果你有了医保,再买一份惠民保,基本能覆盖很多疾病的治疗花费了。

但需要注意的是,惠民保一般只卖一段时间,大家要随时保持关注才好。

我们过去也测评分析过很多地方的惠民保,公众号对话框回复:惠民保,就可以看到详细测评。

② 短期保险

短期保险比如一年期的重疾、医疗险、意外等,虽然保障一般只能 1 年,但相对来说会便宜很多。

我们也做了一套方案供大家参考:

这套方案包括:

意外险:一年期的意外险,保障意外身故和伤残,不到 300 块就能有上百万保额,还有意外医疗保障等。

百万医疗险:大额的治病费用、抗癌药等,都能通过它报销,保额高达上百万。

重疾险:支付宝上的一年期健康福,100 种重疾能赔 30 万,这笔钱能拿来补偿收入损失、补贴家用等。

从专业的角度来说,我们很少推荐一年期重疾险,因为它非常不稳定,也有可能因为身体健康变化,第二年不能买了。

所以,上面的方案只针对想要最低预算解决保障的朋友,如果还觉得贵,那就只买百万医疗险和意外险 也可以,也能覆盖大病和意外风险了。

3、众筹

跟互助计划一样,众筹是伴随互联网发展刚刚兴起的一种方式,它主要利用个人的朋友圈,引发别人的关注,从而达到筹款的目的。

它基本不需要成本,只需要公开自己的生病过程,通过转发扩大影响。

但跟互助计划一样,众筹也还在发展过程中,目前也已经显露出一些弊端,我们也写过分析的文章,点击这里查看>>>

对于体面的打工人,众筹可能不是最优的选择,但对于一些普通老百姓,如果真的走投无路,众筹或许也是最后的稻草。

大浪淘沙,沉者为金。

目前来看,互助平台必定会重新洗牌。作为互助计划的龙头老大——相互宝,能不能笑到最后,一切都是未知数。

但不管结果如何,国家对互助平台的监管,最终目的都是为了规范互助行业,最后的受益人其实是我们老百姓。

责任编辑:潘翘楚

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)