【金融315,我们帮你维权】近年来,银行卡盗刷、信用卡纠纷、暴力催债、保险理赔难等问题层出不穷,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

来源:金融野兽派

兽兽/文

上市公司的年报季,保险是里面的一朵“奇葩”。

什么冰火两重天、几家欢喜几家愁之类的词汇都被用烂了,为什么呢?因为上市险企特色各一,连数据都很难对标,当然我们自然而然就忽略了那个数字标准完全不一样的中国太平。

今年的保险公司年报季有下面几个特点

-

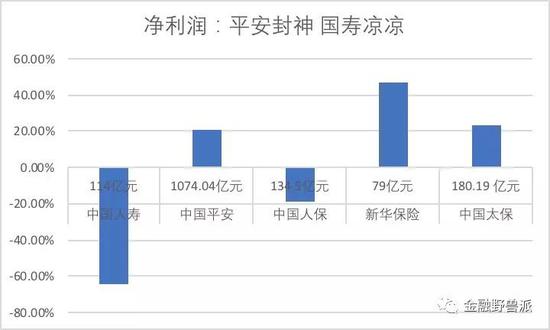

中国人寿最慌吗?

坐上净利润下滑的第一把交椅,中国人寿2月就慌忙办起了开放日,向分析师和媒体解释业绩预警里不可诉说的下滑数字。

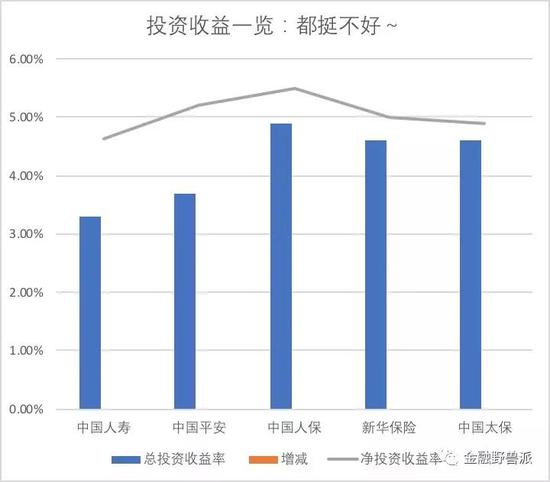

对下滑六成这个数字,中国人寿的解释是,受权益市场整体震荡下行影响,公司公开市场权益类投资同比大幅减少。

看下中国人寿的大盘子,在权益类市场上的配置大概有2000亿的盘子,按照跌个10%的比例折算,也要跌出个200亿元的量。

中国人寿说了,要加强资产配置的统筹管理了。权益类投资上要调整存量结构,落实一个很突出的“核心+卫星”战略了。

-

中国平安最开心?

几家保险公司的净利润累计全靠带头大哥平安,平安的利润收入可不只靠保险。

在一个巨大盘子上还能保持20%的增长令人侧目。平安的年报一眼望去毫无瑕疵,保费增长、投资、交叉销售、金融科技,全是关键词。

但褪去金融的外衣,中国平安几个利润增长点在纷纷降速,全靠寿险撑起整个光鲜的门面。

2018年平安银行实现营业收入1167.16亿元,同比增长10.3%;归属母公司营运利润248.18亿元,同比增长仅为7.0%,远远跑输寿险及健康险业务的34.9%。

2018年,平安产险归属母公司营运利润仅实现122.15亿元,同比2017年负增长8.2%。

平安信托和证券则是双双两位数负增长。

资管业务净利润26.62亿元,同比增长3.1%;金融科技和医疗科技营运利润77.48亿元,同比增长41.18%,这两块业务可能是未来能拉起平安大马车的新支点。

平安孵化出来的独家兽表现也参差不齐,参考兽兽之前的稿子。透视中国平安:关于投资的那些“新欢”和“旧爱”

-

新华保险最苦之后最甜?

曾经作为几家上市公司里最难过的公司,新华保险终于开始迎来了“甜头”?

净利润增47%、续期占比近八成,新华交出的业绩简直是一本寿险公司转型的样本书。

下决心砍银保,砍趸交,新华保险拿出来壮士断腕的勇气,当然,差点断了。

在万峰的带领下,新华终于趟出了一条血路。2017年8月,万峰在公开演讲时说,在转型期,一定要锁定首年规模保费,因为在首年规模保费锁定的前提下,再去调整首年趸交保费和期交保费的结构,总保费结构调整才会很快收到成效。

当然,刚刚尝到甜头的新华保险仍面临难题,就是万峰政策的持续性。

-

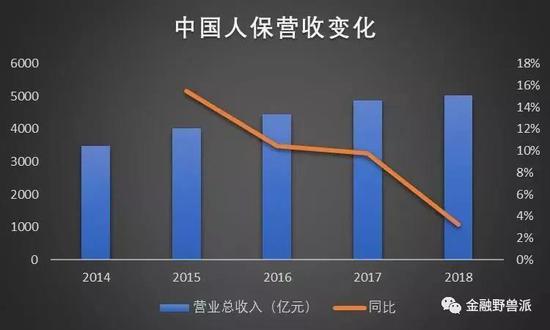

中国人保最紧张?

中国人保回A后第一次面对粉丝们出现,管理层也是齐刷刷亮相在从未亮相过的一间会议室里。

业绩发布前夕,人保遭遇了“卖出”评级风波和股价易动潮。

看眼人保五年来的年报,数据稳如鼎,也符合人保一贯的人设,“共和国的长子”理所应当有的态势。

拆解人保来看,全靠财险撑起一片天,但车险的红海市场里早已哀鸿遍野,人保的下一个利润点在哪儿?

新任集团董事长缪建民说人保的优势在品牌、队伍和机构;短板在科技赋能和市场化机制。一针见血,为此,人保还拉来了腾讯展开全面战略合作,搭建各种新系统,准备在科技上发力。

但人保金服今年的数据都只披露了增长率,具体数据真的好看吗?

廉颇老矣,尚能饭否?

-

中国太保最慷慨?

12年平均分红率48%,中国太保说,看我看我,转型多成功。

三块业务线,产、寿、资管稳定增长。太保说,粗放式的高增长时代已经过去了。

其实,早就过去了,只是大家不愿意面对这个现实。

“数字”成为太保的关键词,科技赋能太保比人保做的要好。但囿于体制其实并没有看到太保在科技上的新突破。

产险、寿险、资管大家面临的大势如前,太保大动了内部架构,看准了数字转型,下一步,就看看能否转型成功。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈鑫

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)