作者 | 中信建投期货 田亚雄

本报告完成时间 | 2023年12月5日

重要提示: 本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚望歉意,感谢您的理解与配合!

题记:我们正遭遇一个热衷于速度的时代,在信息爆炸的背景下,人们日益匮乏判断信息重要性程度的能力。

农产品长期牛市的驱动可以大致归纳为:气象灾害引致的单产下行,耕地资源受限和环保约束造成的种植侧供应无弹性,贸易保护主义抬头造成的结构性供应矛盾和生物质能源政策补贴驱动的农产品工业需求激增,以上四点是触发农产品价格自2020年上行的关键,但行已至此,大多利多的要素已经在价格的上涨中被完成计价,农产品的涨幅回吐深度与其需求价格弹性,供应增量联系和种植成本联系紧密,其中种植成本中涨幅最大的地租项或面临负反馈过程,且本轮负反馈作用下的地租下跌的深度是本轮农产品再平衡过程中价格中枢形成的重要参考。

过去我们的固有经验是,种植成本虽然跟随农产品的价格上下波动,但大体上保持向上抬升的趋势,在此趋势中充当定海神针的是地租。地租包含了对嵌入了通胀因素的社会平均回报率的计价,并借此向农产品价格做指引和传导。

过往100年间,种植业最重要的资源要素是耕地,作为耕地的价格尺度,地租的定价过程暗含着对剩余劳动的挤占,最大的体现就在于农业生产利润呈周期性波动,但地租整体是趋势向上的。笔者引入“地租联系农产品价格中枢”这个概念,试图进一步拓宽理解农产品长期定价体系的视野。

2024年是巴西农业全面在贸易体量上雄据全球的一年,而巴西农业的低成本,尤其是地租的低成本可能打断过去美国农业体系下的农产品价格整体攀升的节奏,虽然这并不一定意味着农产品的巴西定价就一定要跌破美国成本,这暗示着农业出口国头把交椅的更替或将带来农产品成本锚点的偏移。

面向2024年,我们需要充分地认识到巴西在本轮全球农业的供需再平衡过程中充当了关键角色,但其运输和仓储能力仍旧留下丰产事实与全球供需宽松链条畅通与否的悬念。最大的不确定性是未来的气候条件和政策:

不论是黑子周期尚未见顶的特征,还是两极冰盖面积不断消融的趋势,都暗示着某只神秘的蝴蝶正煽动着翅膀激起轮轮涟漪,当下的厄尔尼诺和北半球西风带扰动只是依附在这宏大趋势中的两朵水花,新一年度的农业生产正面临考验。

政策端的变化通常未经准备却影响立竿见影,需要提防的政策风险在于:

1、在全球多极化趋势下,贸易保护主体抬头;2、生物质能源发展路线被碳强度规则、新技术路线和补贴政策倾向改变。基于对上述讨论的研究,我们提出2024年度农产品市场的十大猜想(2023年我们提出的十大猜想正确率90%,列在文末):

2024年农产品市场的十大猜想:

01-棕榈油价格或显著受到减产的提振,厄尔尼诺现象威胁加里曼丹的油棕产量,印度洋正偶极子现象威胁苏门答腊的油棕产量,国内棕榈油价格有望在6400-7000元/吨获得支撑;2023年四季度被棕油超额到港驱动的豆棕价差走扩预计重回收缩的趋势。

02-蛋鸡养殖利润或最终刺激出产业的产能新增,而回落的饲料成本将限制价格高点,2024年年内鸡蛋价格或将在2季度末回落至3.5元以下。

03-生猪养殖行业整体的去产能节奏缓慢,行业的负债率是观测产业被动去产能压力的坐标,预期本轮猪周期探底过程的残酷程度不亚于往年,03和05合约的绝对低点或在13000元每吨以下。

04-国内种植结构的深刻变革,带来国产大豆趋势做空的机会,伴随玉米种植利润恶化引致的整体地租成本下移,国产大豆或有望下破4700元/吨关口。

05-原糖或在最近讨论2024-2025年缺口的过程中已经非常逼近本轮的周期性高点,或在28-35美分每磅,后续国内白糖的价格可能有向配额外进口成本价格稍作靠拢的多头驱动,但逐级走弱的压力或难以避免,2024年或将出现6100-6300元每吨的相对低点。

06-蛋白粕已经迎来了高位回调,2024年在南美增产和国内需求走弱的双向压力下,现货价格或难以避免地跌破3500元每吨。另外,2022年以来国内的压榨产能迎来了新的开工周期,这不可避免地把行业的产能过剩程度进一步提高,进而豆粕基差的下行风险最值得被重视,暗示Carry结构下的正套逻辑或被市场扬弃。

07-在低碳减排的全球共识下,高耗能产业的价格供应弹性相对降低,对于头部工厂市场份额较大,且远期新增产能有限的针叶浆产业,预计纸浆价格有望在5000±300元每吨获得支撑,上边际仍旧维持7000元每吨。

08-棉纺行业的景气程度受下游负反馈制约的局面难以逆转,对“下游定价权凸显”的获将成为新的产业共识,棉花价格的回落趋势短期仍会延续,16800元每吨或成为2024年年内价格的天花板。

09-2024年是全球航运产业产能新增投放的大年,市场已经对此在欧线品种上部分计价,但并不意味着EC一定单边下跌,淡季做预期的经典范式或再度奏效,明年年初EC或在波动率上表现突出,当然在波动率的表现上红枣和苹果不会缺席。

10-2024年上半年北半球的西风带扰动是最值得观察的气候变局之一,可能演进成中低纬度区域的恶劣寒潮,影响能源和农产品供应。

后续的正文部分,我们主要阐述待观察的重要变化:

01-紊乱——全球气象的蝴蝶效应

02-潮落——产业链定价权的转移

03-出路与瓶颈——聚焦巴西

一、紊乱——全球气象的蝴蝶效应

站在长周期上仰望地球气候变迁,风调雨顺才是巧合,向极端发展反而是常态

2019年以来,“气候变局”、“气象突变的元年”等词汇高频出现。在过去几年,我们见证了三峰拉尼娜,加拿大和澳大利亚的大火,美国中西部持续旱情,多地内陆河水位新低等标志气候变化的事件,并均对农林牧渔产业形成了显著冲击。我们很提防过于夸大了近期记忆里的事件,造成在外推过程中的偏移,但气候本身带着长周期的特征,且通常具有惯性,我们重点梳理了以下几点很可能持续到2024,并对农业造成显著影响的气候事件,包括北极放大效应下的北半球变暖;极地冷涡效应减弱,西风带扰动高频化特征突显;三重SST异常共振:印度洋,太平洋和大西洋。

01、北极放大效应下的北半球变暖

今年因为北半球增温显著,多篇报告显示2023年极有可能发展成为有记录以来最热的一年,全球的年均温度或较预期更早的提高2摄氏度。其中温度升高的一个重要的驱动是北极放大效应。

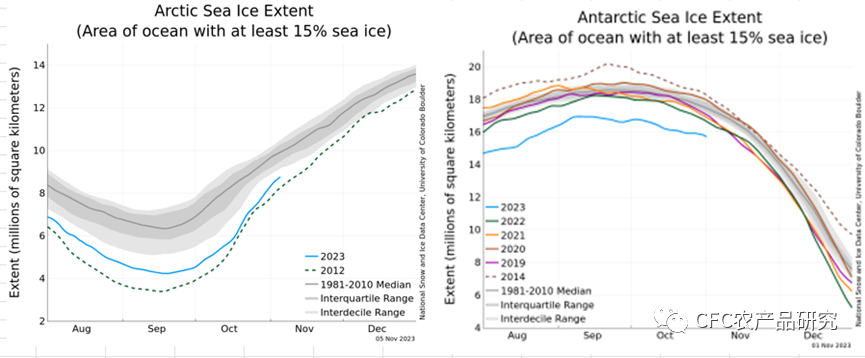

图:两极的冰盖面积

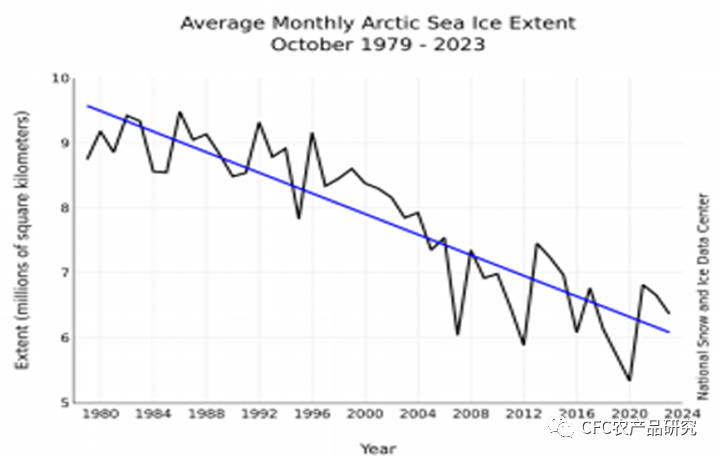

北极放大效应是指北极持续变暖的速度高于全球的其他区域,研究表明,北极的升温速度高达全球平均速度的两倍以上,这是是全球气候变化最显著的特征之一。目前我们已经可以观测到目前的北极冰盖面积持续处于快速消融的过程之中,并大幅偏离了1981年-2010年之间的波动区间。造成北极放大效应的原因主要有三点:

A、海冰对太阳辐射的反射率下降的恶化螺旋

白色冰盖对于太阳辐射是具有反射作用的,一旦白色的冰雪消融,海水将吸收更多的太阳辐射,海水对近地面的加热作用随之增强,导致近地面升温。升温的过程加速海冰溶解,从而形成了海冰消融与热量反射机制的正反馈,加速了北极的升温过程。

B、低温环境的辐射增温效果更强

普朗克定律显示,在同等的外部辐射强迫下,增温的幅度与温度的水平成反比。因此,同样的辐射强度下,温度更低的北极地区在获得太阳辐射后的升温过程快于其他地区。

C、水汽在北极上空形成“蒸笼”效应

水汽能够吸收大气中的太阳长波辐射并储存热量,增强大气的保温作用。随着北极的增温过程发展,北极上空将形成比以往更多的水汽,这类温室气体减缓了北极近地面热能的消散过程。

如果北极的升温或已经成为现实,且大概率向未来持续,我们理解其影响是深刻。比较为人所知的是北半球降雨带北移,低纬度的冻土层解冻,并释放温室效应更显著的甲烷。

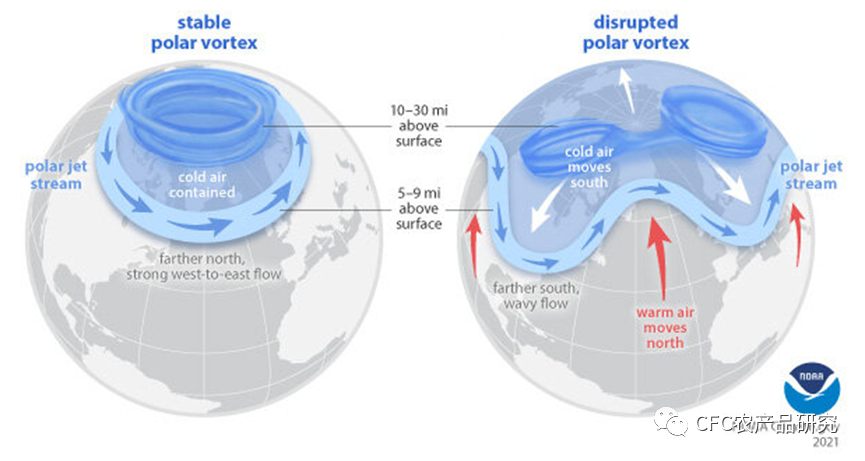

02-极地冷涡效应减弱,西风带扰动高频化特征突显

图:北极涡旋强度和北半球西风带联动示意图

北极极地涡旋是平流层中的一个强大的风带,在距地面10-30英里的地方围绕着北极。当旋涡减弱、转移或瓦解时,这种剧变常常导致中纬度冷空气的爆发。这个剧变的影响机制是涡旋减弱后,西风带上出现大的起伏波动,进而暖空气就会趁机北上,暖空气的上行会将极涡分割成若干个冷中心,进而极寒的冷空气会向中纬度地区传递,寒潮天气随之到来。

图:北极冰盖面积长期趋势示意图

天气系统是一盘联动的棋子,上述讨论的北极增温的翅膀扇动造成北极的冷涡中心低压减弱,西风带的扰动正成为一种趋势,热空气的北上到北极寒流的南下这个机制会在未来更加频发,这便演进成为过去几年多现的寒潮,比如:

2019年1月,美国中西部明尼苏达州和南达科塔州等部分地区达到零下45摄氏度,一度造成多地电力系统故障。

2023年3-4月,西伯利亚迎来寒潮,最为印象深刻的是我国新疆5月的飞雪,并造成了今年我国棉花的大幅减产。

03-三重SST异常共振:印度洋,太平洋和大西洋

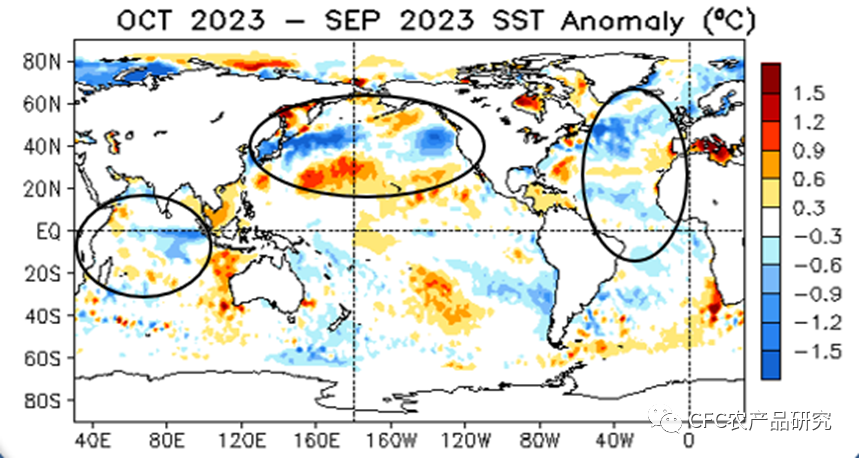

图:全球海洋海水表面温度异常情况

来源: NOAA

来源: NOAA当下的共振效应下,值得关注的是多地区的海水表面温度异常或导致部分区域的天气灾害加剧,比如当前的印度洋正偶极子和厄尔尼诺将导致东南亚降水更深程度的下降,且降水情况对海水表面温度的反应多存在滞后发生的局面,进而这类趋势值得在2024年进一步关注:

太平洋,厄尔尼诺现象在2023年10月继续增长,2023年10月远东太平洋的强暖化减弱,NOAA在2023年11月9日的“厄尔尼诺跟踪”中指出厄尔尼诺现象预计有62%的概率将继续贯穿北半球春季,但Nino 3.4的高温峰值可能已经看到了,暗示12月巴西北部的降雨有望迎来恢复性的增长。

印度洋,2023年10月印度正偶极子事件继续发展。

大西洋,2023年8月至10月北大西洋SST变暖达到了自1982年以来同期的历史最高值,非洲北部西海岸、加勒比海和拉布拉多盆地持续出现海洋热浪。从长期的北大西洋海表温度异常上看,大概率造成风暴区域的北移,进而导致巴西东北部的水汽大幅减少,造成干旱。

北极和南极海洋,2023年10月的平均北极海冰面积是1979年以来第七低的同期水平,南极海冰范围保持在历史最低水平。

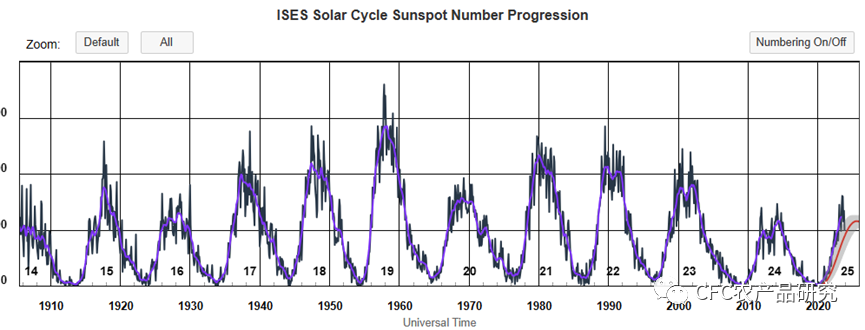

图:黑子周期跟踪及趋势预测示意图

来源:NOAA

来源:NOAA2020年以来黑子的活跃周期触底回升,按照过去的经验,在一轮黑子周期的11年之间,初期的触底回升大概率伴随着全球气象的明显扰动,多发局部的干旱的洪涝。这来自于黑子群增多会使得X射线和紫外线等辐射增加,从而导致地球大气温度升高,到了一定程度,将形成诸多高压区域抑制云层形成和阻碍降雨。此外,黑子活跃度达峰的事件多在触底回升的5年之后,暗示本轮始于2020年黑子周期的活跃峰值还尚未到来,未来天气灾害的形势在概率上仍不乐观。

二、潮落——产业链定价权的转移

在商业逻辑里,成本被弱势群体承担,利润被强势集体挤占。我们把上述逻辑带入到农产品的研究里,可以大致转述成定价权的归属是一场关于稀缺性的角逐:生产端种植者的利润被土地拥有者挤占,重资本的加工厂迎来史无前例的利润周期,以上两点是稀缺性主导产业分配逻辑的一体两面,农业利润的分配呈现以下三大特征:

种植环节的利润被动向土地所有者让渡

供应的价格弹性是农业蛛网周期的起因,人口结构造成的劳动力约束和耕地面积这一资源禀赋不足的客观现实是造成农产品缺乏价格供应弹性的两大解释。劳动力约束叠加新增耕地不足是农产品孕育长期牛市最好的基本面组合,恰如2020年开启的棕榈油牛市。因为天气不以人类意志主导,因此耕地成为农业最重要的固定资产,并在本轮农产品牛市里,涨幅最大。

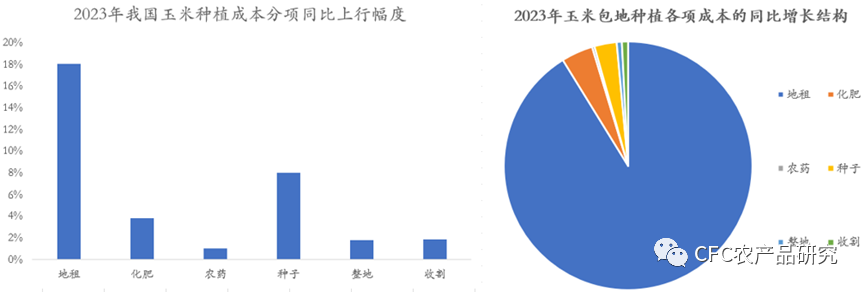

来源:中信建投期货

来源:中信建投期货例如2023年黑龙江玉米平均的地租上涨至893元每亩,同比上涨18%;同年新疆棉花地址上涨至近1200元每亩,较2021年上涨50%,较2017-2020年的均值上涨接近300%。不难发现,种植过程的劳动力提供者的利润被动向土地拥有者让渡。

粗加工环节迎来定价权的巅峰

在最初的减产过程中,粗加工企业的原料收购成本大幅上抬,对即期利润形成冲击,但是随着商业库存受减产影响不断走低,粗加工企业紧握基于有限供应的定价权,这在消费-价格弹性比较低的农产品上表现地尤为显著。比如美洲的大豆压榨工厂在今年能实现150美元每吨的压榨利润,这是有记录以来的最高水平,通常压榨利润在0-60美元每吨之间。

根据我们的研究经验和历史统计,消费价格弹性跟农产品的可替代程度,进口依赖度,长期的库存水平等因素相关。我们大体作出如下农产品消费价格弹性的排序:蛋白粕>玉米>白糖>植物油>生猪>棉花>鸡蛋>苹果>红枣,这个排序为我们对减产后的多头强度预测提供参照,这也可以类比于减产环境中农产品粗加工企业的盈利能力。

值得进一步指出的是,这类利润的巅峰是以减产作为充分条件,这也暗示只要蛛网模型对于农业的供给侧调整有效,那么利润的可持续时间就是偏短的,但这类利润周期又往往带有很强的迷惑性,并让产业掀起新一轮产能投资的高峰,其结果是加剧了产能过剩的程度,也加速了周期利润大幅回吐的速度。这一点在生猪养殖,玉米深加工上表现显著,而这条叙事主线在2024年可能在农业的演绎方向是大豆压榨和蛋鸡养殖。

逆全球化时代背景下,物流组织方占据优势

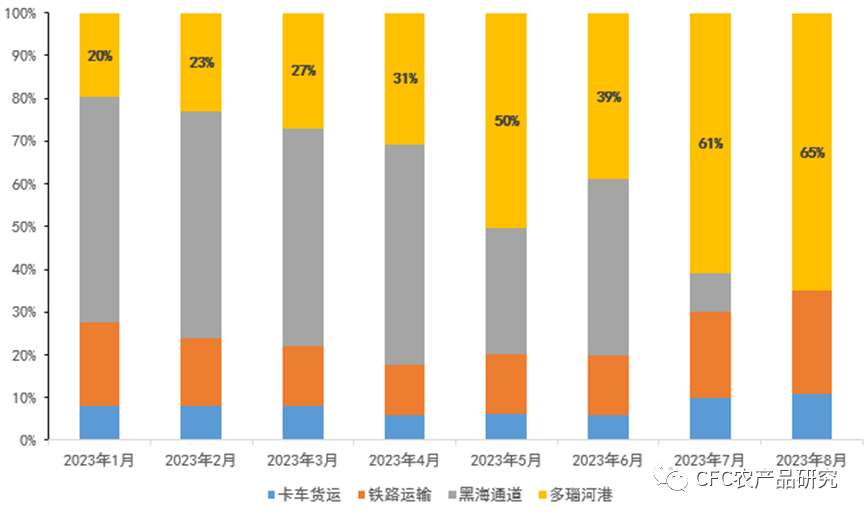

“奖入限出”的有限全球化时期,农产品出口国的贸易政策改变将迅速冲击全球的贸易流,那么能快速组织运力,缓和全球贸易流结构性矛盾的供应链服务商迎来了红利期。突出的例子是,俄乌冲突升级,人道主义粮食运送通道中断后,物流服务商快速通过扩展新的物流路线——从乌克兰经内陆运输到罗马尼亚,再经由多瑙河通往波罗的海,但紧缺的运力一定自带溢价,这个过程中乌克兰种植者不惜以大幅折价为代价保证出口,2023年乌克兰玉米,葵花油等农产品一度成为全球价格的洼地,不言自明地存在从种植主体向物流主体转移利润的过程。

图:多瑙河的装运货物出口占比提升

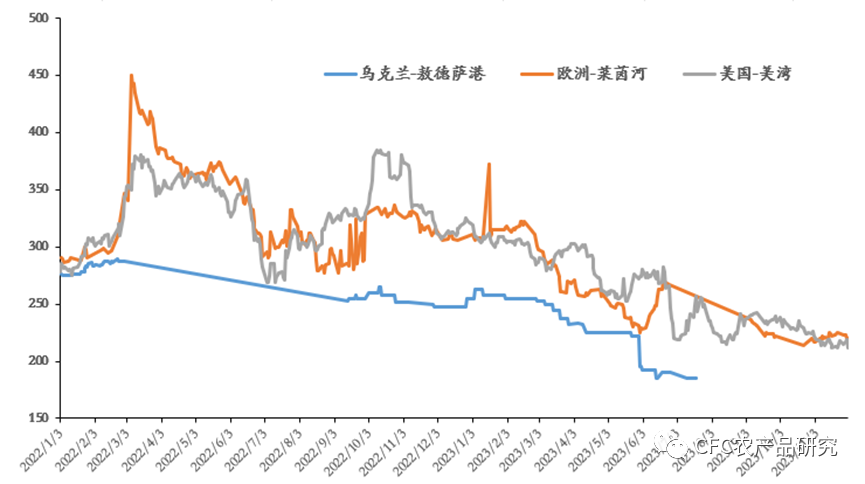

图:乌克兰种植主体的利润出让

三、出路与瓶颈——聚焦巴西

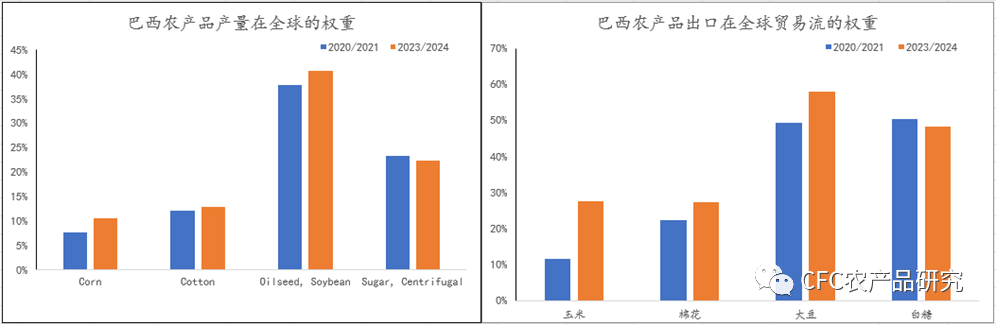

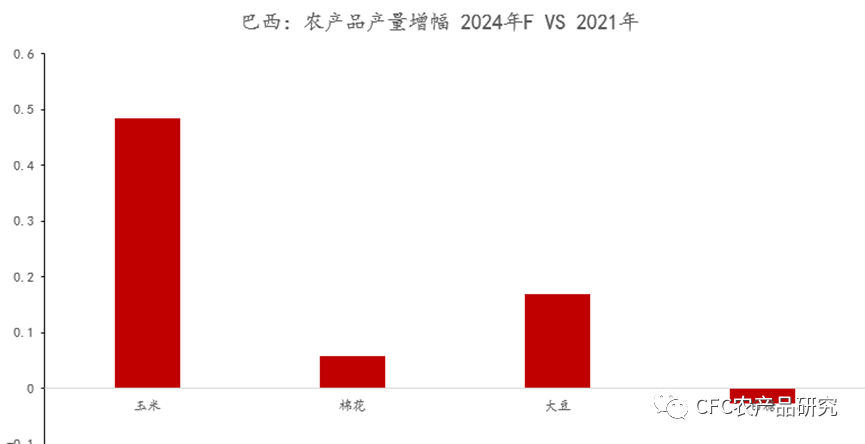

2020年以来巴西成为全球农产品供需再平衡的主要供应弹性的提供者,巴西的玉米,大豆和棉花产量显著提高,在产量提升的过程中一方面让全球的农产品产量进一步依赖巴西,另一方面巴西的农产品出口在全球贸易流中的权重也显著提高。2021年到2024年,巴西玉米,棉花,大豆和白糖的全球产量占比分别从8%,12%,38%,23%变化到11%,13%,41%,22%;巴西玉米,棉花,大豆和白糖出口的全球贸易流占比分别12%,22%,49%,50%变化到28%,27%,58%,48%,其中玉米和大豆的变化最大。

数据来源:

数据来源:USDA,中信建投期货

巴西农业大张旗鼓迈向的世界产量的首位,其农业的扩张潜力来自于自然赋予的耕地资源,

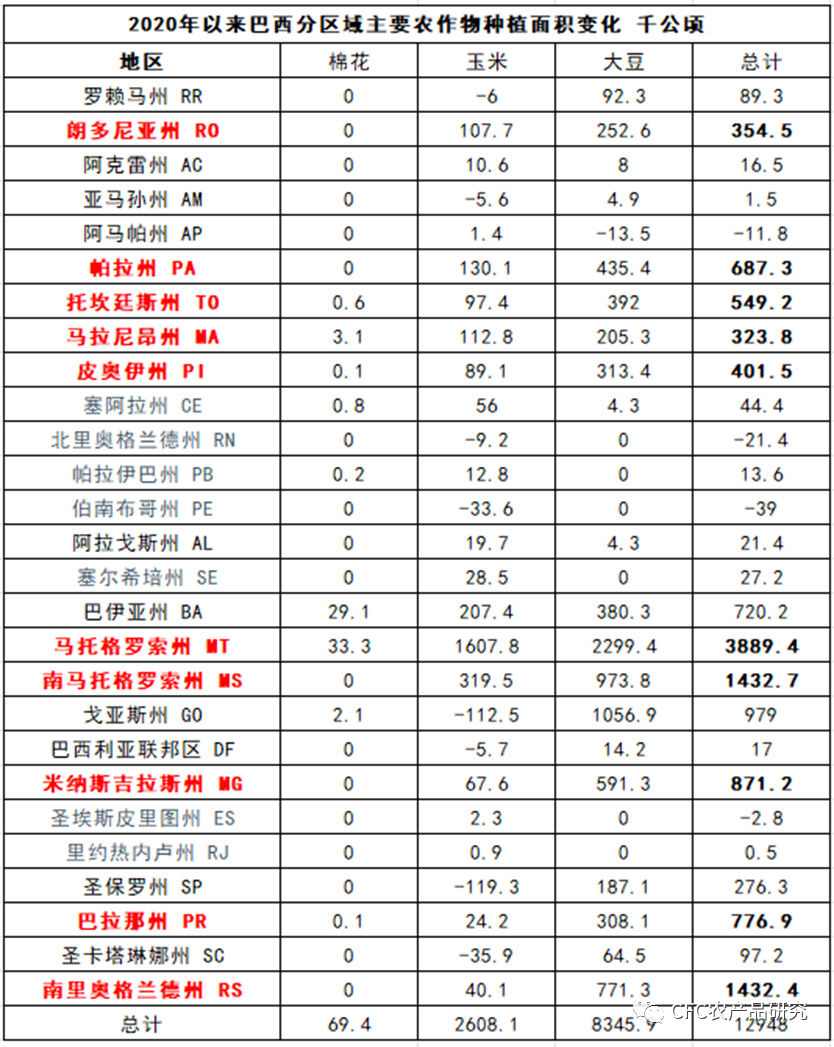

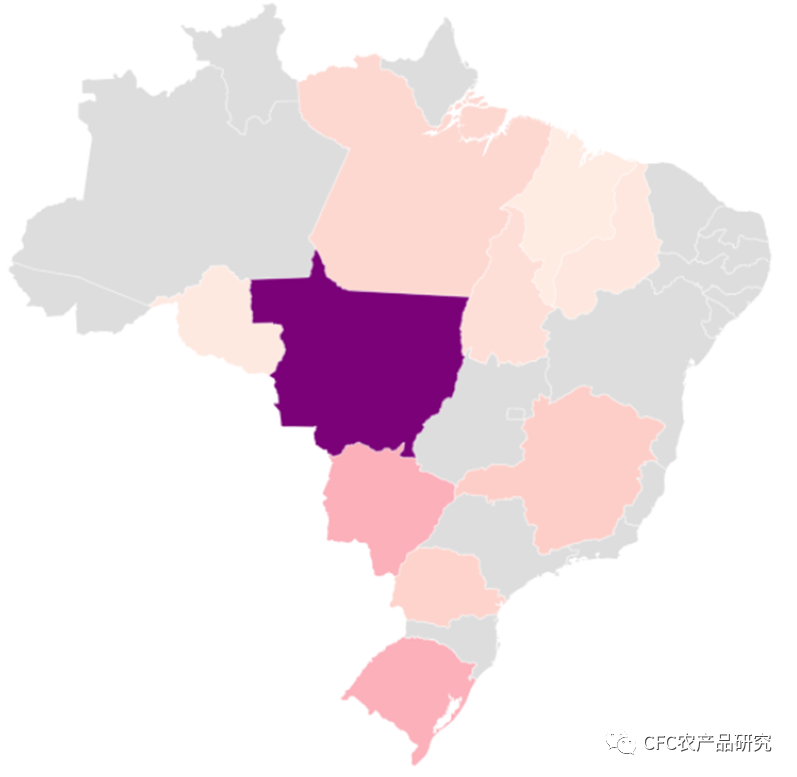

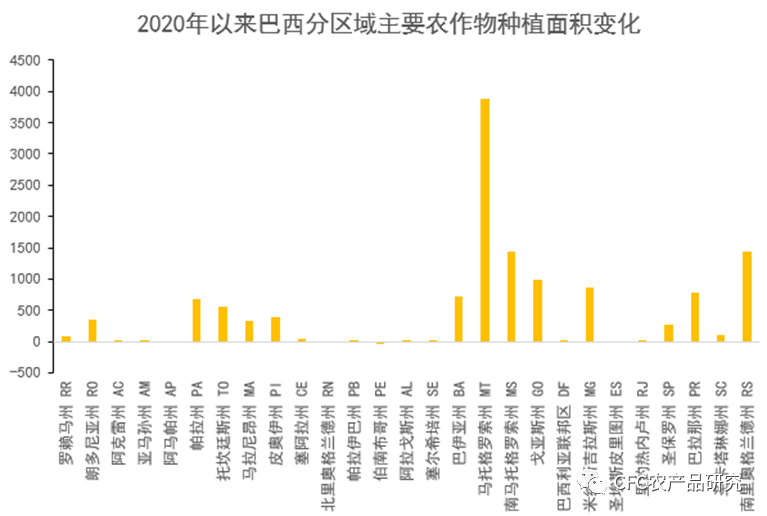

最近3年巴西的主要农作物种植面积增加了12%,或1290万公顷,面积的主要增长位于巴西中北部,中部和南部区域。

数据来源:

数据来源:Conab,中信建投期货

Conab,中信建投期货(以上两图)

虽然巴西肥沃的土地助力了其农业的显著发展,但是长期欠发展的巴西国内物流体系导致其运力常遭受限制,以至于让巴西的产出难以兑现为全球农产品贸易流的宽松,一旦仓储能力的被达到瓶颈水平,那么供应过剩的矛盾会非常凸显,进而演进成售粮不畅,被迫让价的压力,例如2023年4月和6月大豆,玉米CNF升贴水的大幅回落。

图:巴西内陆运输网络

来源:ANTAQ,IBGE,MINFRA

来源:ANTAQ,IBGE,MINFRA道路条件日益恶化对运输成本的增加明显据CNT估计,2021年根据CNT的数据,2021年从北马里兰州索里案向桑托斯输一吨大豆的实际成本为每公吨100美元,但最优成本为每公吨69.1美元。在巴西,将大豆,玉米,棉花和糖运送到主要出口港的方式是卡车运输(45%左右) ,其次是铁路 (40%),最后是内陆驳船。

但值得注意的是,根据巴西国家运输联合会(NT)对巴西整体公路状况的调查,38%的道路情况被评为好或非常好(2019年这一范围为41%),而剩余的62%则评为状况较差,最新的评价也很难有显著提升,此外,货运卡车的边际运营成本比卡车只使用最佳状况的铺面道路高出近31%,这造成运输超时和成本提高的风险增加。

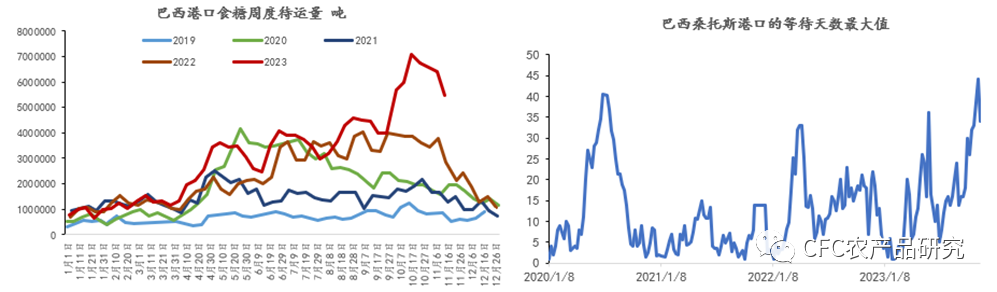

巴西沿海分布的大港主要有福塔菜萨、里约热内卢港、伊塔伊港、多港伊塔基港、桑托斯港、帕拉纳瓜港、里奥格兰德港等港口,其中桑托斯港的贸易流量份额达到29%。在目前装船负荷达峰的情况下,地中海航运公司,迪拜环球港务集团相继宣布增加港口投资,全力推进码头重建、疏浚以加深吃水和其他配套基础设施工程,但目前的运力紧张局面还尚未缓解。

来源:路孚特,中信建投期货

来源:路孚特,中信建投期货比较突出的表现是2023年桑托斯港口的拥堵,在港口新建尚未完成,内陆运输受到道路情况和工人罢工威胁的状态下,巴西的丰产难以兑现为新增产量的问题是值得在下一年度重视的。

仓储能力是我们重视的第二个关系巴西供应的要素,如此大体量的产量增加将考验巴西的仓储能力,而仓储能力直接影响上游种植主体在开秤期的定价权争夺过程,农业种植者的挺价的能力依赖于现金流的充裕程度,仓储能力和集中度。2023年深刻的记忆就在于因为仓储条件的不足导致巴西大豆CNF升贴水显著下跌,最低跌至-40美分每蒲。

2022年以来巴西确有进一步推进仓储能力的建设,尤其是通过筒仓等新型设施相对大幅地扩大了仓储能力。根据Conab的数据显示,目前巴西的仓储能力已经从2010年的1.36亿吨增长到2022年2.07亿吨,其中仓库储存能力1.89亿吨,筒仓储存能力1800万吨,最新的政策方向是在农场一级鼓励建造仓库。考虑到23-24年度大豆和玉米的合计产量或达到2.8亿吨以上,新季的仓储还将面临短缺考验。

来源:

来源:Conab,中信建投期货

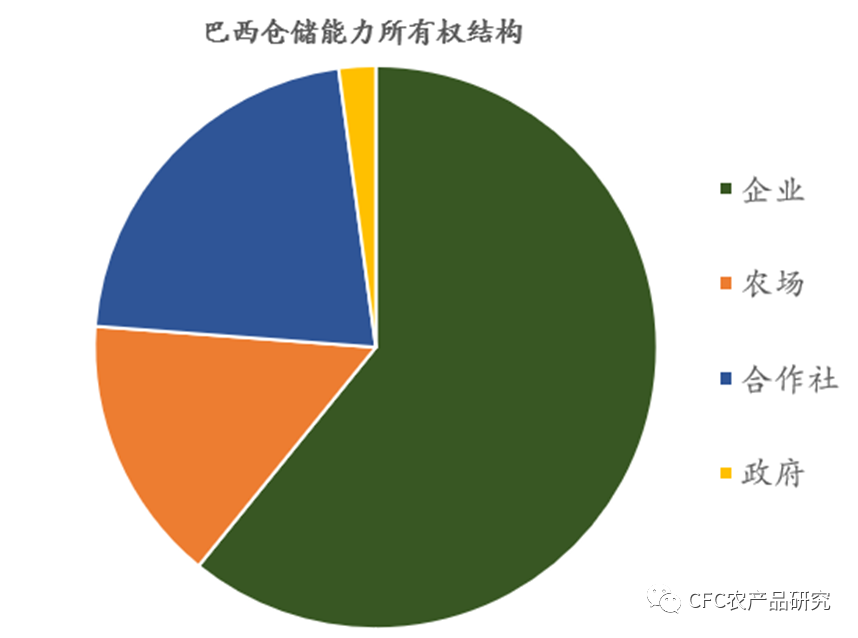

在巴西,绝大部分的仓储能力是被私营企业所有,而农场的份额相对偏低,这或让收割时期的定价权更大程度地向贸易环节转移。

年度复盘:2023年农产品市场机会十大猜想

1.棉花跌至11000以下有趋势性多头机会,按5-5.5元每斤的籽棉售价,皮棉生产成本11500-12500元每吨,若下探或现趋势性多头性机会。R

2.国内种植结构的深刻变革,带来国产大豆趋势做空的机会,伴随种植利润恶化引致的种植成本下移,或有望下破5000元/吨关口。R

3.生猪价格逐步下行至优势企业养殖成本线15-16元每千克,甚至有跌破风险。R

4.5700元每吨是豆粕现货价格超长周期的顶价,下行路径纠结,但3000元左右的价格虽迟但到。Q(错了一半)

5.花生1-4的正向价差结构或被颠覆成反向结构。R

6.棕榈油坐稳农产品波动率的王者之位,保持高弹性的震荡,豆棕价差由扩转缩,【650,800】是价差的上边际。R

7.国内糖价处在国产糖成本和进口成本的中间位置,国内糖价波动幅度显著低于原糖,但海外原糖或在16-17美分存在大周期支撑。R

8.国内玉米的供应受到减产和进口减量的双向收紧,有望强于其他农产品,未来一年下方底部2500-2600或已探明,但3000以上的调控压力也限制涨幅。R

9.在减产的既定事实下,苹果的定价依赖消费,受疫情扰动,苹果已经错失提价的最好时期,预计2023年1H下边际在7500-7800,上边际在9200-9500。红枣面临与苹果类似的消费困境,2022年较2020年等正常年份减产约2成,但消费恢复带来的估值弹性不及苹果,需要警惕2312合约起生效的新交割标准,即廉价的三级枣可贴水参与交割,或带来供给端的放松。R

10.造纸行业利润总额深度下滑,是至少2015年以来最低的单月值,同比降幅则达到40%,纸浆的价格拐点有望在2023年Q1形成。(纸浆是本轮商品周期中跌幅最小的品种之一)R

研究员:田亚雄

期货交易咨询从业信息:Z0012209

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)