原标题:无近忧有远虑,聚酯三品种日子真的好起来了?

来源:文华财经

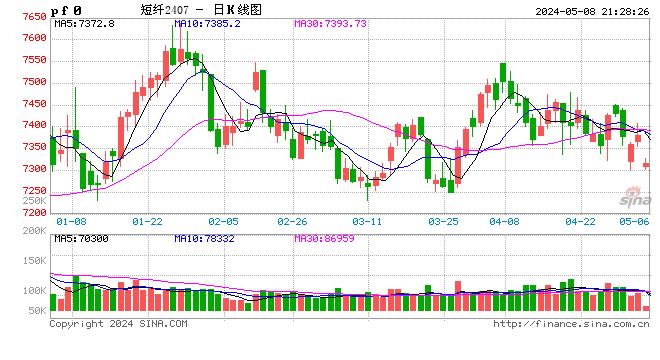

3月后油价高位回调,诱发聚酯链狂泻,当成本端企稳后乙二醇、PTA率先寻到支撑,同时受助于各自阶段性偏暖的基本面,盘面展开反弹。而短纤产业链进入负反馈后一蹶不振,完全抹掉春节后囤货涨幅,时值四月中旬,才有一丝暖意。

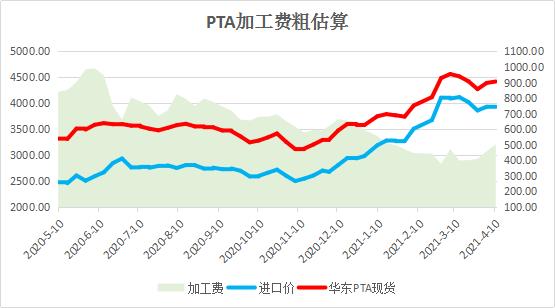

进入3月后PTA持续下挫,因当时现货加工费一度近500元/吨,在高投产的预期下属于偏高的水平,有向下修复的动力。经历此轮大跌以后,加工费最低不足400元/吨左右的偏低水平,盘面亦在4400元附近寻到支撑。而自上周四回调,受累于仓单大量注销的影响,现货基差有所走弱,拖累盘面表现。而仓单持续注销背后原因则是近阶段PTA密集检修带来的供应阶段偏紧状态。PTA在4月份进入集中检修,库存大幅去化,昨日PTA新凤鸣1#250万吨装置进入检修,大连逸盛225和375万吨装置降负8负荷。PTA负荷继续收窄,目前开工下滑至72.88%,下游聚酯工厂多刚需采购,聚酯负荷因检修企业稍有下滑,但整体波动较为有限,保持对PTA良性需求。不过二季度PTA预计投产有逸盛两套装置合计660万吨,未来的供需格局难言乐观。

前期乙二醇在聚酯中可谓是最强的,进口偏少叠加国内供应的缩量,持续去库的格局使得乙二醇率先企稳并有所走高。不过随着卫星石化即将量产的消息落地,且海外进口开始恢复,供应预期的反转使得价格开始走弱。尽管近几周乙二醇库存仍在大幅去化,但市场预期去库周期将走到尾声,在过去一周内主力表现明显不及PTA、短纤。具体看随着乙二醇各工艺流程现金流的修复,乙二醇国内产量从3月开始显著回升,目前乙二醇国内总开工已上升至73%附近,同时二季度新产能供应增量大幅上升,超300万吨新产能将从4月开始逐步投放,预计国内供应大幅走高。进口方面,前期受海外装置检修影响国内进口量减少,2—4月进口量环比大幅下降,随着海外装置恢复供应,预计从5月下旬开始进口量逐步回升,因此二季度供应端整体压力偏高。

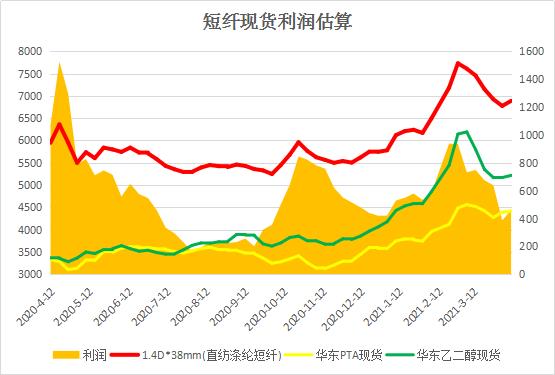

不过聚酯环节高开工率是保证两大原料未出现崩盘的最重要原因。但受到终端环节限制,终端织造表现不及预期,新增订单增量有限,海外订单缺乏,聚酯环节库存增长较快,令市场愈发担忧能否撑起对原料的需求大旗。而短纤的期现表现无疑已反馈了终端需求的丝丝凉意。3月后短纤工厂产销持续低迷,累库速度加快。调研显示,除却个别两家超卖至4月-5月的工厂,其余大部分工厂的实物库存相对较高。有些企业的库存到了25天,20天的临界值基本已经被打破,某些工厂已经开始降低负荷,即使是目前仍然超卖的工厂,也开始陆续有转弱的先行信号。此外贸易商反映,货物并不好出,尤其是一些老货,主要是刚需采购,偶尔会出现价格很低。整体而言,货物的流转速率很慢。

不过3月下游纱厂基本没有拿货,主要原因是原料的止跌条件没看到。如果出现成本支撑,下游拿货的积极性会提高。此前长丝就是通过降低价格来提升拿货积极性,然后再涨价。当然现在短纤本就处于阶段低位,利润也不高,再度降价空间不大。刚性补货会推迟但不会迟到,这不周三纶短纤产销在82.08%,为近期少有火爆局面。下游,局部纱厂出货情况良好,带动其对涤纶短纤适量备货,对市场形成一定支撑。只可惜终端有些季节性的订单错过了3-4月,没有就是后面也不会有了,可能转移到了东南亚。后面5-6月即使有订单过来,也是秋天为主,而且618电商节,目前仍未见到订单。

所以在新订单扩张带动下游需求恢复形成新的正反馈之前,短纤并未出现明确的长期推涨理由。那么两大原料未来供应前景不佳的确定性较高,需求端的美好亦尚待跟踪,聚酯链表现仍难逃成本影响,阶段性运行节奏则有供需预期变化掌握。

责任编辑:石莫言

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)