来源:扑克投资家

以下为部分实录文字整理内容:

首先我们对调研的情况做一个简单的总结回顾,主要分为几个部分:

纸浆历史价格波动:针叶浆的价格15年以来起伏较大,2002年,由于当时中国和俄罗斯互免增值税,针叶浆的价格最低达到3300元/吨

2006年,由于主要纸浆出口国智利发生大地震,价格一度突破8000元/吨

2008年由于金融危机,全球经济不景气,纸浆价格一度跌破4000元/吨,2009年最低跌至3750元/吨

2017年6月,由于环保政策、国外废纸浆的进口禁令以及产业升级淘汰了很多非木浆的产能,一定程度上提振了纸浆的需求,导致价格大幅上涨

2017年12月-2018年至今,由于国内需求走弱、中美贸易冲突以及前期积累的大量库存,导致价格高位回落

纸厂利润方面:

今年前三季度各纸厂利润尚可观,四季度下游需求持续走弱,对纸厂利润造成挤压,出于应对,目前开工率有所降低。纸厂在利润、需求较差的情况下,只能通过减产和限产来抵御风险。当出现价格低于成本价的情况,就会采取减产限产措施。

对于纸厂生产成本影响因素来说,因为生产成本固定,纸浆几乎都是依赖进口,自制浆也是需要进口木片,所以主要影响因素是原材料和汇率。

库存方面:

青岛港目前库存仍然较高,企业采取“刚需补库、随采随用”的策略,部分纸厂维持低原料、低成品、高现金流的策略。

需求端:

由于纸厂具有加工周期,所以往常都会有备货,理论上至少会存货半个月左右。(从山东发集装箱到广东一带需要10天左右,还有运货和生产时间)但目前纸厂不进行存货,主要是因为纸厂的开工率不高,今年下游需求端旺季不旺,再上中美贸易冲突以及国内经济形势,导致下游信心不足。以往较坚挺的生活用纸也呈现旺季不旺的局面,往年国庆前、年底前的纸厂备货效应在今年也并不明显。

中国需求弱,欧洲需求也不好。下游旺季的影响有限且不好判断,因为近两年由于政策影响较大,正常情况肯定是节日对包装纸的需求提振效果比较明显,但是由制浆到卖到包装厂周期较长,需要4-5个月,所以导致影响不大。

进口纸浆到岸价组成:美元价格+16%的增值税+港口通关费用

南美基本都是散货为主,加拿大、欧洲基本上都是集装箱运输。到港价格*汇率+港口费+运费+装卸费+仓储费+包装费,1集装箱杂费合计约2200元,内含13件货物,一件以1.68吨计,每吨进口木浆杂费成本约在100元,散货每吨的费用在22-23元左右。若按照目前银星牌CFR价格760美元/吨,汇率6.89计算,则进口成本约为5336.4元/吨。(集装箱)

760*6.89=5236.4

5236.4+100=5336.4元/吨(集装箱)

5236.4+22=5258元/吨(散货)

对于2019年纸浆需求的展望:

企业销售负责人介绍,对于未来纸浆行情的预期,短期前景不容乐观。其实中美贸易冲突对纸浆以及下游的需求影响并不是很大,早在中美贸易冲突之前,下游需求就展现出了疲软的态势。主要是因为环保政策、供给侧改革、去杠杆、淘汰落后产能以及房价的大幅上涨挤压了消费需求。负责人表示目前纸厂都有前期累积的库存,但是再采购的意愿不大,对于春节前的备货,现有的纸浆库存是足够的,因此春节之前的市场需求将大概率会偏弱整理。

春节期间纸厂相继停工也会使纸浆需求进一步转淡,但春节后随着开学季,出版社招标进入旺季,成品纸需求会有所好转,纸浆及纸制品价格可能会有一波上涨。

接下来我们一起讨论两个问题,一个是浆价纸浆齐跌,到底谁将最终受益?供需劈叉,什么时候是尽头?基本上会从两个方面给大家解读,第一个是从供需的基本面,第二个是未来的预期。

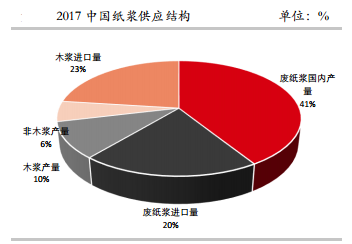

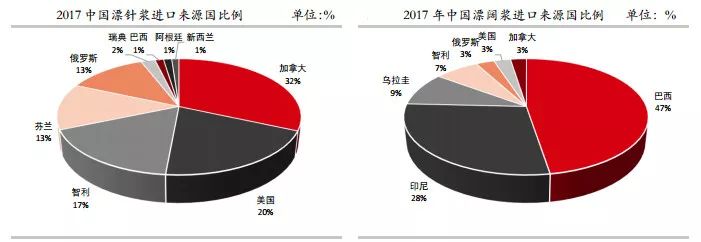

中国纸浆概述:中国是世界上最大的纸浆进口和纸制品生产国,中国纸浆的供给分为五类,分别为:本国木浆产量、本国废纸浆产量、本国非木浆产量、本国废纸浆进口以及本国木浆进口。本国纸浆消耗量主要分为三部分,分别是:废纸浆消耗量、木浆消耗量以及非木浆消耗。中国对于漂白硫酸盐针叶木浆和漂白硫酸盐阔叶木浆有较大需求量,且进口依存度较高。

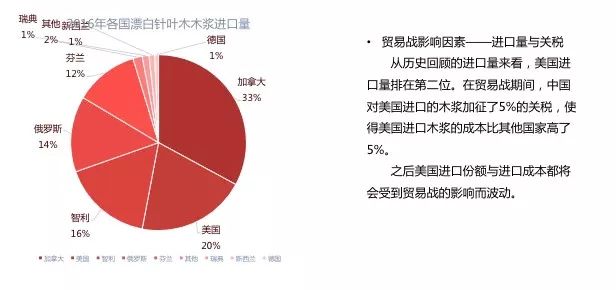

2017 年中国进口漂白硫酸盐针叶木浆812.7万吨,本国产量为2.5万吨,进口依存度度达99%。2017 年,我国进口漂白硫酸盐阔叶浆1046.8万吨,本国产量为566万吨,进口依存度达64.97%。漂针浆的进口主要来自于加拿大和美国,漂阔浆的进口主要来自于巴西和印尼。

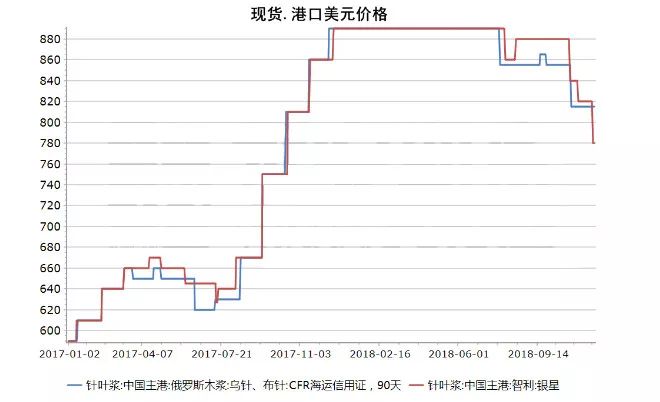

从2017年开始,针叶浆的现货和美元价都经过了一轮大幅度上涨,而现货价格上涨到17年底,由于需求不足开始慢慢的下滑,但是港口的美元价因为一个月报一次价,所以在涨跌幅度上没有现货价格涨跌快。而且在2018年年中有半年的横盘,没有跟随现货一起跌价。临近9月份,港口的美元价格才开始慢慢下调,在11月27号针叶浆上市之后,人民币价格和港口的美元价格都经历了一轮快速的下跌。

上游利润:

CME木材指数能够跟踪到木材价格的指标,但是一般浆厂有自己的林场,他们只有在木材资源不足时才会选择外采木材,所以CME木材价格只能是他们最高的成本考量。CME价格和港口价格是比较好的相关性指标。CME木材到2018年年中时经过了下跌,但是由于港口美元价格一直横盘走在一个高位,所以导致上游浆厂的利润一直处于高位。

供应方面:

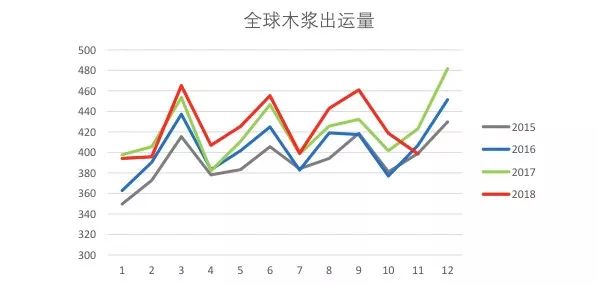

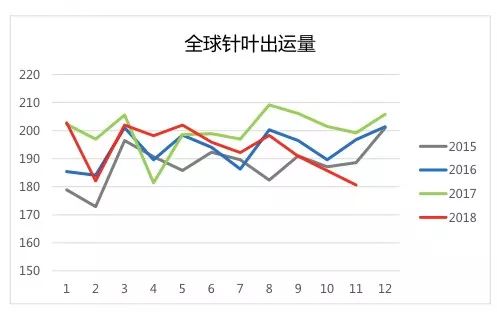

从全球木浆出运量来看,全球木浆的供应十分充足,今年木浆供应依旧处于高位。从针叶浆和阔叶浆两个品种来看,全球出运量的高位主要是由于阔叶浆的出运量处于高位引起的;而针叶浆的出运量处于平平的位置,相对于2017年有所下滑,但是和2016年、2015年相比,并没有太大的下滑。从国外的供应到国内的进口来看,今年全国的木浆总量进口依旧处于高位,也是由国内阔叶浆高位进口引起的。针叶进口量和2016、2017年相比没有太大的下滑。从总体供应来看,上游的木材和木片是处于低价,全球的木材、木浆出运量处于高位。阔叶和针叶分别有两种不同的出运形态,阔叶浆今年处于高位的出运量,针叶浆的出运量相比于2016、2017年处于比较中等水平的出运量。从国内的进口量看,阔叶处于比较高位的进口量,针叶处于比较平平的进口量。

从针叶的进口量上来看:

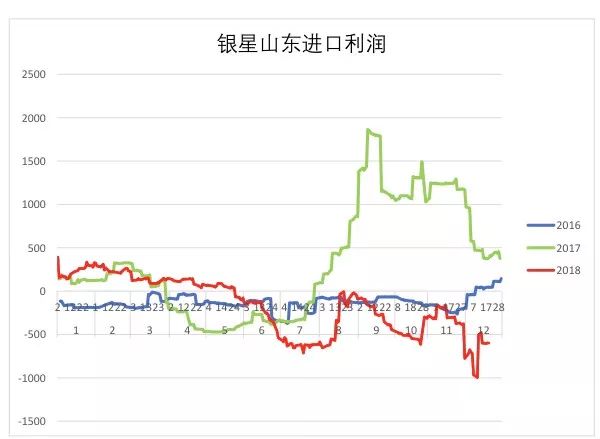

能较好地反映针叶进口量的先行指标是进口利润。2016年年底时针叶的进口利润开始上升,然后反映到进口量上,2016年年底的进口量也开始往上升,到2017年时针叶的进口利润开始下跌,一直跌到年中的水平,进口量也跟随一直下滑到年中,在年中7月份时,针叶的进口利润开始一路往上上升,而针叶的进口量也是从2017年的7月份开始上涨。

结论:

针叶的进口利润是反映针叶进口量比较好的指标。从最近的情况看,11月份和12月份针叶的价格下滑,导致进口利润的下滑,实际上11月,12月的针叶进口量不会有一个太大的提升。

需求端:

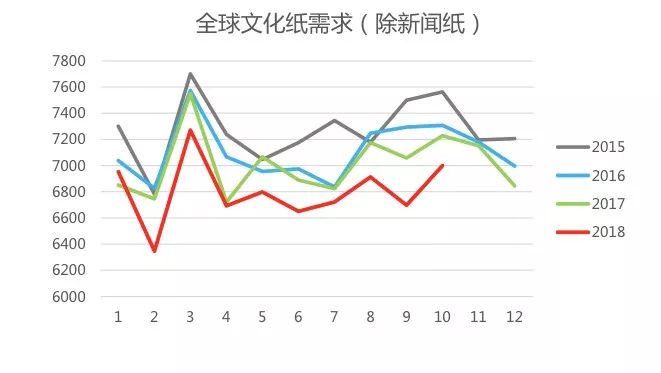

2018年整体需求是下滑的,累计减少量824万吨,累计同比减少7.2%。2016年8月份左右开始进入纸厂需求旺季,从2016年年中一直维持到2017年,甚至到2018年3月份,全国纸及机制纸产量都处于高位水平。由于2018年经济形势差,导致需求不足开始慢慢下滑。10月份和11月份更是创造了近四年来的新低。

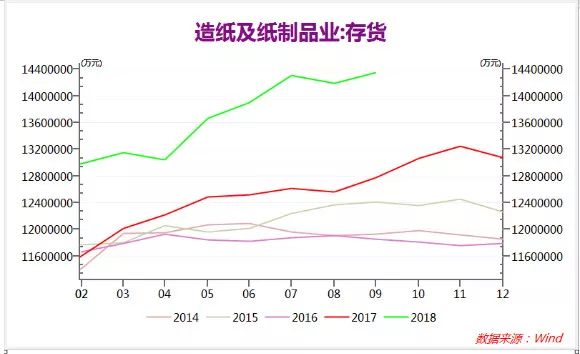

库存:

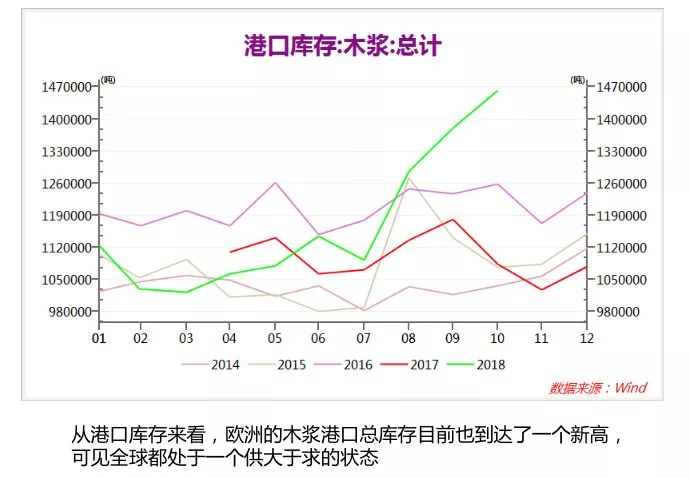

青岛港和常熟港两个港口的库存都处于历史高位,而下游的纸厂库存存货情况也是处于高位。但是纸厂的库存情况,把它换算成吨数,今年和2016年是持平的。青岛港和常熟港的库存在11月底12月初会急剧的增长,因为下游的纸厂利润的亏损,不敢备货太多。纸厂会选择“以需定产”,并不会准备太多的库存,所以青岛港和常熟港的库存中有一部分是纸厂的库存。原先纸厂累积的库存,现在累积到了青岛港和常熟港。

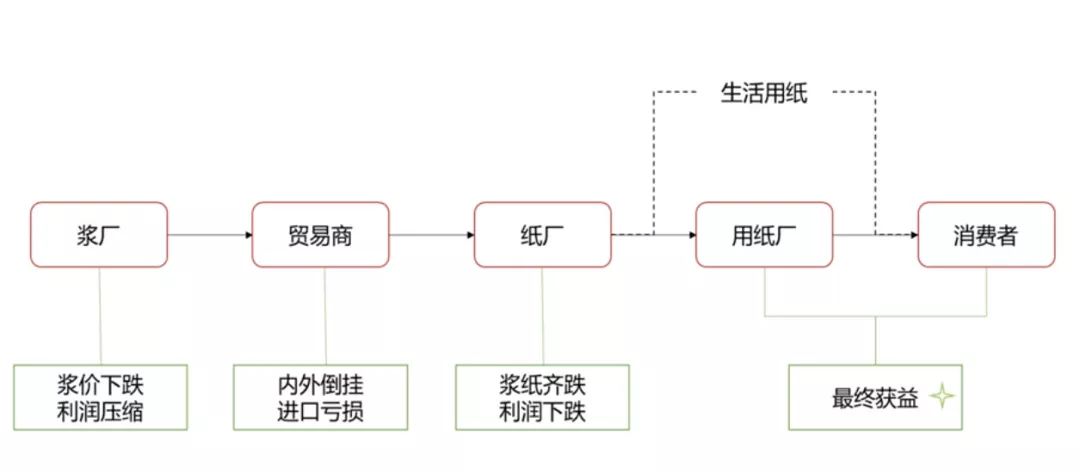

浆价纸价的齐跌,最终是谁获益?

浆厂因为浆价的下跌,利润被压缩,木材的价格并没有太大的下跌。贸易商因为内外倒挂的局面,导致现在进口的亏损。下游的纸厂,因为浆纸的齐跌导致利润的下跌,从浆厂到贸易商再到纸厂,这三个环节都处于利润下跌的情况,除了生活用纸直接面对消费者,纸厂的下游用纸厂是被忽略的,比如印刷厂和出版社,他们的价格是往下走的,真正受益的是用纸厂和消费者。

面对未来的不确定性,浆厂面对浆价下跌的最好情况应该是在国内建立一个现货子公司参与国内纸浆卖出套保的行动。但是由于目前纸浆这个品种还没有国际化,所以浆厂并不能参与国内的套保活动,他们会选择降低产量或者不降低产量两种方法保持价格稳定。

降低产量:

降低产量中有降价的选择,降量又降价,会使得当年的成本提高,利润下降,对于上市公司的财报来说是最糟糕的选择,基本上不会采取既降低产量又降价的手段,那么会不会有降低产量又挺价的情况呢?这种手段最害怕其他浆厂乘机低价抢占市场份额。降低产量基本上是一个不太可行的办法。

不降低产量:

不降产量降价是目前厂商最愿意看到的结果,不降低产量又降价,目前要看挺价的程度以及不降低产量的程度,是不太确定后果的选择。从目前的情况来看,由于纸浆期货的上市,国内的浆价下跌,国外的浆厂也有进行调价的动作,就目前来看降不降低产量,是需要解决的问题。因为从财务报表上来看,如果降价又降量是比较糟糕的财务选择,但是由于上半年浆厂赚的盘满钵满,现在降低产量并不会对整个财务报表带来巨大的损失。

未来不确定的还有纸厂,短期纸厂会有过年的停休计划。浆价跟随纸价一起下跌,导致纸厂的利润被压缩。所以今年纸厂为了避免由于期货上市对浆价的不稳定,他们会选择提早停休过年的计划来过渡这一段浆价纸价一起下跌的时期。中期的情况是纸厂什么时候进行补库?因为纸厂由于浆价、纸价一起下跌带来的利润损失,会把库存低。因为今天备货明天可能就会跌价,不愿意进行多备货,就导致港口库存高度的增长。纸厂备货是比较重要的阶段,有可能会使港口的库存有下降的趋势,但是下降多少还要看纸厂备货的情况。从长期的角度来看,纸厂什么时候使用期货工具是不确定的,因为目前接触到的市场对期货都是持有关注的态度,但是并没有太多的意愿运用期货工具参与纸浆期货。

在未来可能还有一些不确定的黑天鹅事件,首先就是贸易的问题,因为针叶浆是全进口的品种,所以受到进口政策的影响比较大,目前中美或者是中国和加拿大的日益进展的局势,而另外一个政策的问题。现在国内对于废纸进口的政策日益严格,目前废纸的进口逐渐减少,而到2020年国家将会全面禁止固体废弃物的进口,而废纸会不会出现在中国固体废弃物的名单中?还是不确定的因素。第三个不确定的因素,是针叶浆的自然因素,比如2006年,针叶浆主产国智利发生大地震,曾经一度引发了国内浆价的暴涨,价格一度突破8000元。由此可见,上游农林产品属性的期货具有一定的不可预测性以及自然因素的影响。

中美贸易战带来的影响,首先是汇率的影响因素,因为针叶是全进口的品种,所以汇率对它来说是比较重要的指标,可以看到2017年6月份浆价有一波跳涨,需求不好时,跳涨是比较奇怪的现象,这里主要就是由于贸易战带来的汇率波动,这段期间中美贸易战汇率从6.3跳到了6.9,对于降价是一个比较好的支撑。

现在总体情况是,供给大于需求,从之前供给需求分析上可以得出,供给现在只有减少产量,或者将木浆发往其他国家这两种手段来减少中国的进口量,最明显的情况是港口库存不再积累,期间会有去库存的过程,那就是供应的减少起到比较明显的作用。

需求方面,需求方面的提升也可以减少港口的库存,而需求主要受到两个因素影响,第一宏观的影响,比如说PMI,第二个行业的因素,比如说2020年时,中国会全面禁止废纸的进口政策,因为废纸和针叶浆是完全不可替代的,所以废纸的进口政策会对行业产生较大的波动,也可能会对针叶浆的需求起到提升作用。

全球的针叶浆和国外的针叶浆的价差图,供给量减少时,中国的进口供给压力没有那么大,中国和外国的针叶浆的价格是有价差的,中国基本上处于价格的洼地,也就是中国的价格相对于美国和欧洲是相对较低的。可以看到最末端的时候,针叶浆期货上市之后,中国的降价是快速下跌的情况,然后欧美也是跟随下跌,但是能跟随下跌多少,目前是不能确定的情况。可以从国内外的针叶浆价差上来看,最近针叶浆的价差是急剧扩大的,这个价差的持续扩大可能会使浆厂将针叶浆发往中国以外的国家。发往中国前20的国家,是有所减少的,比2017年同期减少量2.5%。从其他国家来看,除了西欧增加量5万吨的发货量,其他都略微有减少。从开工率来看,2017年针叶浆的产量处于不饱和的状态,从94%降低到了89%。发往中国的量能不能发往其他国家,这个还是要看欧洲的需求情况,从这张发运图上来看是不太好,因为中国减少的部分,全球市场不一定能够消化掉。

需求端,PMI指数作为机制纸产能和产量的先行指标,可以看出2016年底的上涨以及2017年到2017年中的下跌,都是机制纸产量具有比较好的相关性,在大的宏观趋势下,整个机制纸的产能产量还是和PMI的联系较大。但是在整体宏观复苏的情况下,对机制纸的产量应该有先行指标的作用的,当下一波需求增长时也有可能是整体宏观的上涨,但是目前来看宏观上涨的时间还是不确定因素。

今年的木材,供应十分充足,木材价格的下跌导致了浆厂成本的下降,需求端,今年需求造纸的需求一路下滑,需求处于疲态,造纸厂的利润也在下跌(除了生活用纸这一纸种不一样),所以不支持木浆价格的继续上涨。

库存方面,由于供给的不断增加和需求的不断下滑,库存一直处于高位,目前港口库存已经处于历史高位,因为人民币价格下跌的速度快于外盘美金报价,对目前下跌起到支撑效果。如果美元价格继续下跌,将会释放部分下跌空间。

从中长期来看,浆价最明显的信号是去库存。从PMI和行业自身的情况来看,供应的减少和需求的增加都是比较漫长的过程,目前是长期处于一个供给大于需求。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:吴化章

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)