一、行情回顾

2月CBOT大豆市场的主旋律依旧是阿根廷旱情题材,推动豆价不断走高,而国内因春节卸货偏慢,导致2-3月进口大豆到港数量偏低,豆油供应收紧,期价较为坚挺;国际棕油价格在斋月备货,需求转好,叠加印尼收紧的出口政策背景下持续走高;菜油因国内进口菜籽供应充裕,价格相对偏弱。

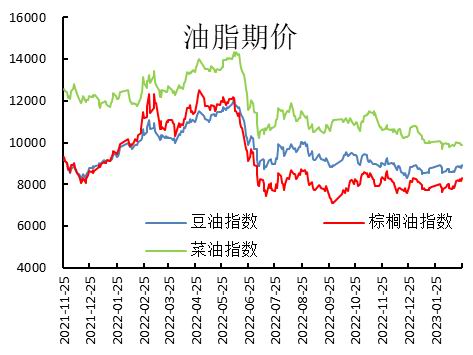

图表1:CBOT大豆期价(美分/蒲式耳)、油脂期价(元/吨)

数据来源:华安期货研究所;WIND

二、供需分析

1.国际大豆有下行压力

图表2:全球大豆供需平衡表调整

资料来源:华安期货研究所;USDA

自本年度大豆播种工作进行以来,阿根廷产区就持续干旱,尽管间或迎来若干场降水,但对旱情的缓解作用只是杯水车薪。各统计机构也不断下调阿根廷大豆产量的预估水平,目前USDA预估阿根廷新作大豆产量为4100万吨,罗萨里奥谷物交易所预估仅为3450万吨,而布宜诺斯艾莱斯谷物交易所预估为3350万吨。

随着干旱、霜冻题材的轮番上演,阿根廷大豆产量还存在较大变数,但收获也在临近,阿根廷新作产量也将渐渐清晰。从目前的预估基本能够确定,今年南美大豆至少增产一千万吨以上,随着巴西收获工作的持续推进,增产数量也将进一步得到验证。届时国际大豆市场的目光也将渐渐转向出口需求上,天气题材窗口也将逐渐关闭。

图表3:美豆周度出口(万吨)、进口大豆升贴水(美分/蒲式耳)

数据来源:华安期货研究所;USDA;WIND

巴西除了南部地区遭遇旱情,其余产区天气总体正常,据农业咨询机构AgRural统计,截至2月16日巴西农户已经收割了25%大豆,去年同期为33%,因降水阻碍了收获进度。

在巴西如火如荼的收获中,近期美豆出口需求较好,但随着南美大豆的大量上市,美豆出口将季节性转淡。

整体来看,在南美大豆丰产及上市的压力下,未来国际大豆有一定的下行压力。

2.进口大豆供应偏紧

因春节期间装卸缓慢,影响国内2-3月份大豆供应,造成进口大豆阶段性供应紧张。据钢联数据预估,2月大豆到港量预计702万吨,3月进口大豆到港量预计650万吨,第一季度到港量较去年同期下降约100万吨。

图表4:进口大豆现货压榨利润(元/吨)、我国月度大豆进口量预估(万吨)

数据来源:华安期货研究所;Wind;钢联数据

钢联数据显示,截至2月17日,当周全国港口大豆库存为490.18万吨,较上周减少57.94万吨,减幅11.82%,同比去年增加113.06万吨,增幅29.98%,随着进口大豆到港量的减少,库存有望继续下降。

全国重点地区豆油商业库存约78.59万吨,较上次统计减少0.46万吨,降幅0.58%。尽管当前油脂消费依旧处于淡季,但低开机率令豆油供应整体并不宽裕,豆油预计将继续去库。

图表5:进口大豆港口库存(万吨)、豆油库存(万吨)

数据来源:华安期货研究所;钢联数据

3.棕榈油基本面有望好转

印尼棕榈油的出口政策自年初便有收紧的趋势,一时是缩紧DMO政策,一时是冻结出口额度,目的均在于稳定其本土食用油价格以及为B35的顺利实施保驾护航,但以上素材并未明显推动国际棕榈油价格的抬升。

MPOB月报显示1月底马棕油为227万吨,较前月增加3.26%,为三个月来的首次回升,除了主产国库存高之外,主要消费国印度、中国的棕榈油库存也不遑多让。印度炼油协会公布截至2月1日,印度食用油库存达到创纪录的349万吨,其中包括45.2万吨毛棕,19.1万吨24度精炼棕油;钢联数据显示截至2月14日,我国重点地区棕榈油商业库存约96.11万吨,同比去年增加62.09万吨,增幅182.51%。由于国内棕榈油价格偏弱运行,导致进口棕榈油利润不佳,近期国内买船较少,接下来我国棕榈油有望进入去库。

图表6:马来西亚棕榈油库存(万吨)、国内棕榈油商业库存(万吨)

数据来源:华安期货研究所;MPOB;钢联数据

随着天气转暖,棕榈油需求也将回暖,国内18度棕榈油近两周成交大幅转好,棕榈油供需双弱的格局有望得到改变。

4.菜油供应趋宽松

自加拿大去年菜籽产量恢复正常之后,我国油厂积极买船,造成进口菜籽库存一路飙升,不过由于春节期间装卸缓慢,菜籽到港量不及预期,近期菜籽库存下滑,但仍处于三年同期高位。且2-3月多数油厂有停机检修计划,造成开机率偏低,菜油库存也偏低。

图表7:在榨进口菜籽油厂菜油库存(元/吨)、进口菜籽油厂菜籽库存(元/吨)

数据来源:华安期货研究所;钢联数据

整体来看,当前进口菜籽供应充裕,在油脂消费有起色前,菜油供应整体趋向宽松,施压菜油价格。

5.基差、波动率分析

由于2-3月大豆到港量较少,叠加部分油厂检修,大豆压榨量整体偏低,受此影响,豆油基差预计坚挺为主,待大豆到港情况改善后,豆油基差有望下行。棕榈油在高库存的背景下,基差仍以低位徘徊为主。

图表8:张家港四级豆油-豆油主力合约基差(元/吨)、广州24度棕榈油-棕榈油主力合约基差(元/吨)

数据来源:华安期货研究所;Wind

豆油合约1M历史波动率20.37%,较一个月之前减少3个百分点,场内标的为05合约的平值期权波动率近一个月也下降了3个百分点;棕榈油合约1M历史波动率25.18%,较一个月之前下降4个百分点,场内标的为05合约的平值期权隐含波波动率近一个月也下降了7个百分点。

当前油脂波动率处于低位,而油脂需求有限,建议投资者考虑买入虚值看跌期权。

图表9:豆油历史波动率(%)、棕榈油历史波动率(%)

数据来源:华安期货研究所;Wind

三、市场展望与投资策略

南美天气题材进入尾声,随着巴西收获工作的推进,其丰产带来的利空影响也将逐步释放,CBOT大豆价格或走弱。由于2-3月进口大豆到港数量偏低,3月较多油厂有停机检修计划,豆油预计也将继续去库,基差下方空间不大,豆油价格预计仍以宽幅震荡为主。

印尼为稳定其本土食用油价格以及为B35的实施保驾护航,政策上持续收紧棕榈油出口,而3月下旬将进入斋月,节前备货需求较好,不过印度、中国棕榈油过高的库存限制了棕榈油的上方空间。

国内进口菜籽库存较高,而受开机率低的影响导致菜油库存偏低,当前处于供需双弱的格局,菜油价格跟随其它植物油走势为主。

随着气温的回升,油脂消费将逐渐好转,接下来一段时间国内油脂以去库为主,对价格将产生较强支撑。后续关注进口大豆的到港节奏。

华安期货 李伟 何濛

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)