观点:

我国纸浆累计进口量持续增加,2020年进口增速明显提升,高于往期年份;下游消费的增加,库存压力较前期缓解;政策方面“禁塑令”、“禁废令”的实行,后期纸品行业将有所变化,一是提高纸品的消费;二是废纸回收利用率的提升。需要注意的是,转变是一个过程,一蹴而就的可能性较低。

目前,纸浆03合约已大幅拉升,涨幅达32%,短期内再次大幅上涨的可能性较低,不宜继续看涨,后期能否上涨仍需关注下游的实际消费量的提高程度。风险点:行业提价及其他政策风险。

一、行情回顾

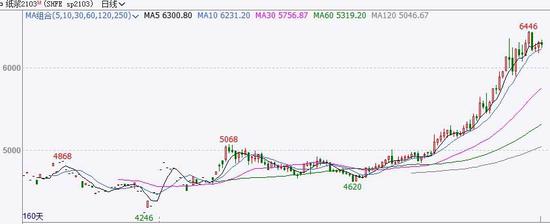

图1:SP2103走势-日线

资料来源:文华财经,长安期货

1月份纸浆行情可谓如火如荼,纸浆指数突破上市的区间行情,创出上市以来新高,连续3月月线收阳,市场资金热情亦渐长;12月中旬至今,纸浆03合约价格持续上涨,涨幅已达32%;上周一03合约最高6446,随后盘面有所回调,周线收阴,近似十字星,后期盘面或调整。

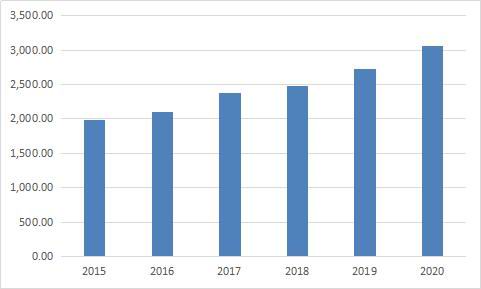

二、纸浆年进口量创新高

我国纸浆年进口量稳步增长,2020年纸浆进口3063万吨,较2019年增长12.6%,相对前几年增速明显提升,总量亦为近五年的峰值;2020年12月纸浆进口量249万吨,环比减少11.7%,但同比增长14.2%;纵观2020年全年,发现大多数月份纸浆进口量高于2019年同期。

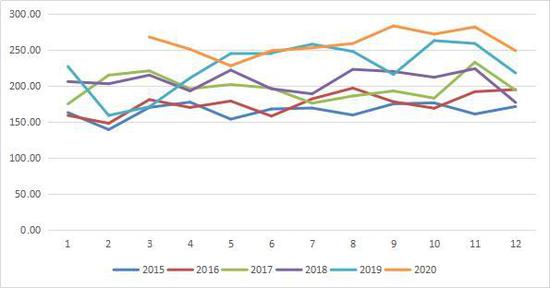

图2:纸浆月进口量 万吨

资料来源:wind,长安期货

图3:纸浆年累计进口量 万吨

资料来源:wind,长安期货

12月纸浆进口单价513.78美元/吨,较前期有所回升,整体来看2020年纸浆进口价格低于2015-2019年同期进口价,仍处于近年低位水平。

近期市场上纸浆报价出现不同程度的回升,山东市场智利的银星(ARAUCO)针叶浆市场价为6175元/吨,江浙沪市场加拿大金狮(Catalyst)针叶浆市场价为6300元/吨,广东市场加拿大凯利普(Cariboo)针叶浆市场价为6325元/吨,已高于2019及2020年同期报价。

可以发现,进口单价有所回升,但仍处今年低位水平,而国内现货市场价却已先一步上涨。

图4:纸浆进口月均价格 美元/吨

资料来源:wind,长安期货

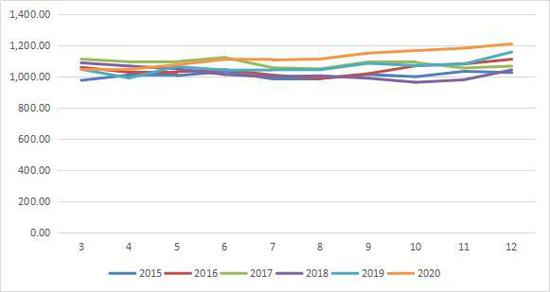

图5:各地区市场价格 元/吨

资料来源:卓创资讯,长安期货

三、下游需求回暖,库存压力缓解

我国漂针浆主要以进口为主,2020年受疫情影响,上半年库存累积。下半年随着疫情的好转,需求回升及价格提涨下,库存下降。2020年12月国内港口库存1669千吨,较2019年下降3.4%,现货去库效果较好;由于仓单到期,上期所交割仓库库存有所增加,但整体仍低于去年。

图6:纸浆国内港口数据 千吨

资料来源:wind,长安期货

图7:上期所交割仓库库存 吨

资料来源:上期所数据,长安期货

整体来看,进口量高于去年同期,但下游需求回升,现货去库较快,库存压力缓解。

四、政策预期助力下游消费,但仍需实际数据验证

我国木浆下游消费主要集中于生活用纸及印刷用纸。近年生活用纸市场规模提升,成长潜力较大。2007-2019年,生活用纸生产量从520万吨增长到967万吨,预计生活用纸规模在消费升级与近期疫情影响下,中长期仍将保持中高速增长;而包装用纸及纸板主要以废纸浆为主。

2020年1月国家发展改革委和生态环境部印发了《关于进一步加强塑料污染治理的意见》、2020年7月九部门联合印发《关于扎实推进塑料污染治理工作的通知》即“禁塑令”,主要是针对塑料污染的治理,提出塑料的使用限制。2021年开始,商场、超市、药店、书店等场所以及餐饮打包外卖服务和各类展会活动,禁止使用不可降解的塑料包装袋、一次性塑料编织袋等,降低不可降解的塑料胶带使用量。在特定场合纸制品可做为塑料重要的替代,从而预期纸制品的需求将回升。

2020年11月四部委共同发布《关于全面禁止进口固体废物有关事项的公告》即“禁废令”,此公告2021年1月1日开始实行,其中第一条明确提出禁止以任何方式进口固体废物,而作为固体废物的重要组成部分“废纸”,在我国需求量一直较大,由于对进口废纸限制的提升,废纸进口量逐年降低,2019年废纸进口1036万吨,占废纸消耗量的15%。随着公告的实施,2021年废纸的进口趋向于零,促使国内废纸行业转型升级,推动纸浆需求量的增长。

图8:近年我国废纸进口量 万吨

资料来源:wind,长安期货

图9:机制纸及纸板 万吨

资料来源:wind,长安期货

2020年5月机制纸及纸板产量逐步回升,后期月份产量高于往年同期,2020年全年产量12700万吨,为近5年高点。预计2021年产量仍将回升。

政策助力下,纸制品行业将有所改变,对纸浆需求构成一定支撑,但需要注意的是政策预期能否和实际一直,仍需数据体现。

五、行情展望

整体来看,我国纸浆累计进口量持续增加,2020年进口增速明显提升,高于往期年份;下游消费的增加,库存压力较前期缓解;政策方面“禁塑令”、“禁废令”的实行,后期纸品行业将有所变化,一是提高纸品的消费;二是废纸回收利用率的提升。需要注意的是,转变是一个过程,一蹴而就的可能性较低。

目前,纸浆03合约已大幅拉升,涨幅达32%,短期内再次大幅上涨的可能性较低,不宜继续看涨,后期能否上涨仍需关注下游的实际消费量的提高程度。风险点:行业提价及其他政策风险。

长安期货 刘娜

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)