摘要:

镍方面:镍当前供需转强,但市场对后期四季度印尼镍铁供应忧虑依然较重,后期镍铁供应过剩几乎成为市场“共识”。但是市场对于印尼镍铁压力早有预期,镍价表现偏弱或一定程度已经反映中线利空压力,在预期利空真正兑现之前反复炒作可能影响有限,除非宏观环境全面转空,否则镍价下行空间有限。当前反而需要警惕预期之外的变故发生,一旦预期供应无法兑现,在偏强大环境中预期差修复行情可能较为剧烈,短期需关注新能源是否成为新的炒作题材。中线来看,随着印尼镍铁新增产能陆续投产,四季度镍铁供应或逐渐过剩,镍价可能仍将再次向下寻底,全球镍供应或需部分产能出清,镍价才能迎来真正拐点。

不锈钢方面:库存情况:无锡和佛山300系不锈钢库存再度下滑,其中热轧降幅较大,冷轧小幅增加,当前不锈钢库存处于偏低水平。不锈钢价格小幅上行,但因高镍铁并未跟涨镍价,不锈钢价格涨幅亦偏弱,镍价对不锈钢影响主要在于刺激现货成交氛围。从不锈钢表观消费数据来看,不锈钢消费持续走强,但不锈钢现货成交不温不火,主要因中线镍铁供应过剩忧虑下,市场信心不足。不过短期现货仍旧偏紧,下方亦有成本支撑,不锈钢库存处于低位,出口需求边际改善,不锈钢价格仍有一定支撑。

镍铁方面:由于镍矿偏紧和铁厂微亏,国内镍铁厂6月开始有小范围减产或转产,但短时间内不存在大面积减产或停产的现象。7-8月环比4月仍保持增势,大部分铁厂在维持,预计未来四季度国内镍铁产量将逐月减少符合预期。据中联金统计,今年1-6月份印尼11家样本中资企业镍铁总产量达到26.16万吨(金属量),同比增加11.47万吨,增幅78.1%。7月雅石(振石)2台炉子继续增产,未来仍将保持增势。

主要核心逻辑:

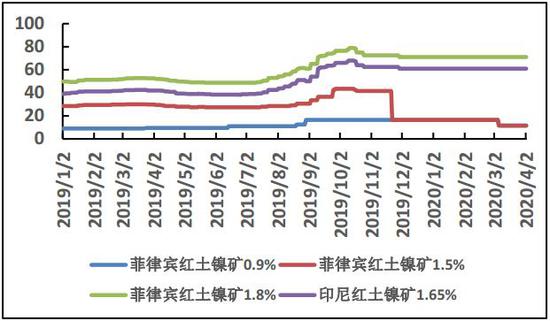

镍矿市场可流通货源偏紧,菲律宾镍矿8月期船报价上涨。截至本周国内产能占比约33%的中高镍铁企业现矿库存仅够维持生产1-2个月,而三季度又为国内镍铁厂常规备货期,近期中小型镍铁厂询盘采购积极,市场成交较前期上涨1-2美元/湿吨;大厂方面,因目前镍矿库存充足多可维持3-5个月生产,加之目前镍铁价格暂稳至980元/镍(到厂含税),短期对于镍矿压价意愿较强,部分大厂实际成交价格较上轮采购价上调1美元/湿吨至47美元/湿吨,目前尚有订单继续洽谈中,预计短期镍矿市场成交价格维稳为主,预计镍铁会有小幅上涨,对镍价形成正向刺激。

镍及不锈钢市场操作建议:单边:美联储维持基准利率第四次在零水平,重申将动用所有工具支持经济,主席鲍威尔美国正在经历“我们有生以来”最严重的经济滑坡,疫情对中期经济前景构成相当大的风险,需要更多财政政策支持,洪水泛滥,最新的平衡表显示,由于不锈钢7-8月的高排产,镍处在紧平衡,新能源马斯克喊话后提振市场信心,印尼NPI回流国内很少,镍基本面有走强迹象,在加上外围宏观继续走强,美元指数已经跌至94还有走弱迹象,前期做空是短空获利需要及时了结,从8月起,可以在108300-110000附近建立多单,目标:11.2万突破后看11.9万附近。

风险点:单边:菲律宾与印尼疫情和政策变动、海外其他国家新冠疫情状况、不锈钢库存、中国新能源汽车政策、新增产能投产进度。

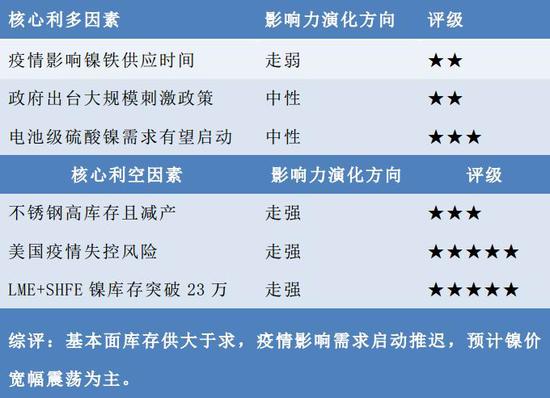

核心因素评定表:

注:“★★★”主动推涨型因素或主动打压型因素;“★★”支撑型因素或阻力型因

第一部分 2020年7月镍市回顾

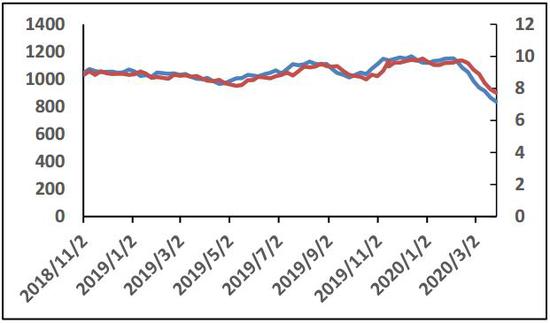

7月主要逻辑是镍矿资源紧缺格局下,矿价小幅探涨,镍铁存在成本支撑。印尼NPI短期暂无大量外售,国内不锈钢高排产下,国内镍铁仍存在一定缺口。同时300系不锈钢价格上涨,利润扩大,给与镍铁探涨空间。纯镍方面,需求一般,由于纯镍消费格局的改变,当前主要消费领域的替代并不明显,因此当前镍价振幅对终端消费影响有限,主要关注可流通资源的体量。目前产业矛盾并不突出,市场主要受宏关情绪扰动较大,美联储无限QE加零利率继续实施,中国M2货币已经联系三个月保持10%以上的放水增长,宽松的货币政策是镍等基本金属反弹的重要外在动力,预计下月沪镍价格偏强或继续创新高走势,运行区间108300-119000元/吨;7月沪镍主力合约运行区间为:101500-112150元/吨,镍价波动区间较6月放大,LME:12605-13995美金/吨。

图1:7月份LME3月镍期货收盘价

资料来源:WIND,海证期货

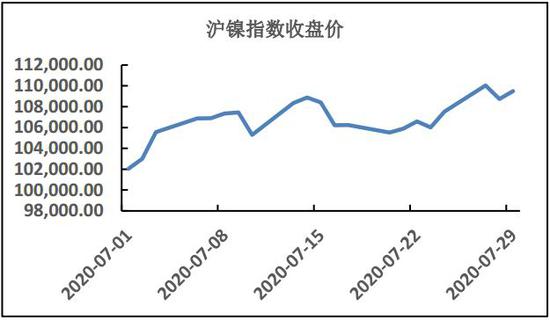

图2:6月份沪镍指数收盘价

资料来源:WIND,海证期货

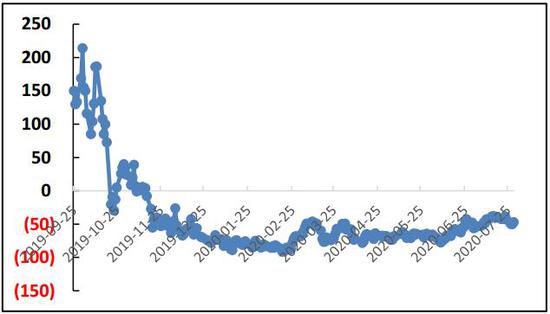

图3:俄镍现货进口盈亏

资料来源:WIND,海证期货

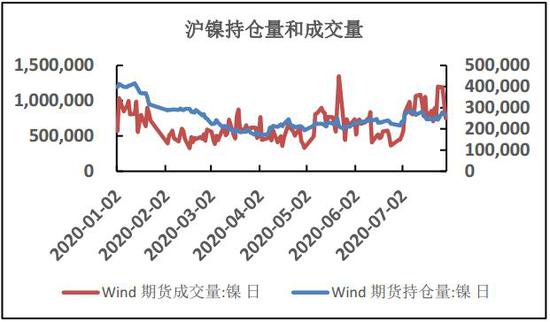

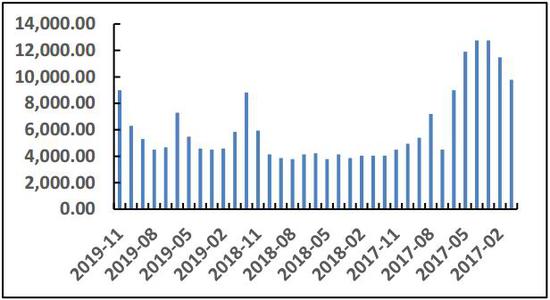

图4:沪镍持仓量和成交量

资料来源:WIND,海证期货

第二部分 8月镍市场观点和核心逻辑

镍观点:镍矿市场可流通货源偏紧,菲律宾镍矿8月期船报价上涨。截至本周国内产能占比约33%的中高镍铁企业现矿库存仅够维持生产1-2个月,而三季度又为国内镍铁厂常规备货期,近期中小型镍铁厂询盘采购积极,市场成交较前期上涨1-2美元/湿吨;大厂方面,因目前镍矿库存充足多可维持3-5个月生产,加之目前镍铁价格暂稳至980元/镍(到厂含税),短期对于镍矿压价意愿较强,部分大厂实际成交价格较上轮采购价上调1美元/湿吨至47美元/湿吨,目前尚有订单继续洽谈中,预计短期镍矿市场成交价格维稳为主,预计镍铁会有小幅上涨,对镍价形成正向刺激。预计下月沪镍价格偏强或继续创新高走势,运行区间108300-119000元/吨;

不锈钢观点:不锈钢消费淡季不淡,需求好于预期,而海外需求逐步恢复,出口压力逐步缓解,在需求拉动下,不锈钢库存连续三周下降,而原料端,供应逐步恢复,镍矿价格再次抬头,铬矿在高库存情况下,运行较弱,不锈钢成本基本维持,钢价下方有支撑;另一方面,不锈钢企业利润较高,增产动力足,后续供给无虞,从6月进出口数据来看,不锈钢进口大增,出口小幅减少,海外需求复苏不容乐观,可能对价格形成压力,预计后市继续震荡。中期来看,房地产竣工周期开始,海外经济复苏,不锈钢出口得到恢复,需求的带动下,不锈钢价或偏强运行。

第三部 8月供需展望:镍铁供应增大,下游消费尚可

一、印尼禁矿致国产镍铁减量,镍铁回流量及时间节点成关键

印尼禁矿提前至2020年1月实施,其他矿石来源国提供红土镍矿增量有限,国内镍铁减产在所难免。重点聚焦印尼镍铁回流的数量与时间节点。

1.1 镍矿供应恢复,矿价维持高位

由于印尼年初禁矿,菲律宾3月底又开始封锁,我国镍矿上半年进口量大幅下降,1-4月进口镍矿约724万吨,同比下降36%。由于国内镍铁企业减产相对较少,镍矿库存持续下降,截止6月5日,镍矿库存为789万吨,较年前高峰1428万吨下降45%,处于历史低位。

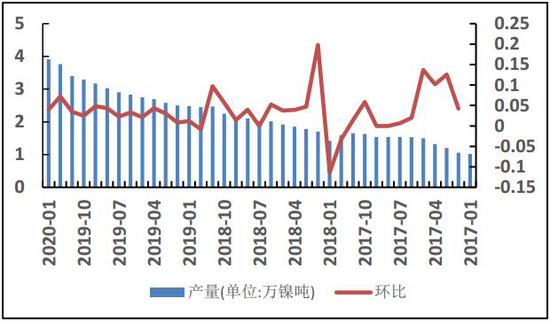

由于国内镍矿供应紧张,并且主要分布在大镍铁企业手中,部分镍铁企业不得不减产,4月镍铁产量减至3.8万镍吨。随着菲律宾开始解封,镍矿紧张局面有所缓解,5月镍铁产量改善,增加至4.4万镍吨。今年1-5月,国内镍铁产量21万金属吨,同比下降6%。预计下半年国内镍铁产量将会继续下滑、Q3、Q4预计同比下降20%左右。

目前不锈钢消费进入淡季,印尼镍铁又密集投产,国内镍铁产量增长有限,考虑到菲律宾镍矿供应进入高峰,镍矿库存将会增加。随着淡季结束,印尼镍铁新项目投产可能延期,国内镍铁产量有望再次增长,而菲律宾10月开始又进入雨季,镍矿库存将会下降。

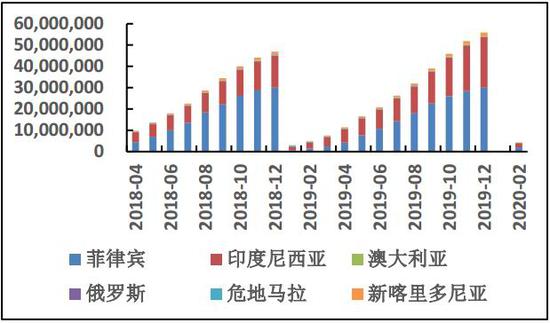

图5:各国镍矿进口量

资料来源:WIND,海证期货

图6:镍矿港口库存,折合金属量(单位:万湿吨)

资料来源:SMM,海证期货

图7:国内进口主流红土镍矿CIF价格

资料来源:SMM,海证期货

图8:镍矿进口量季节性图表

资料来源:SMM,海证期货

由于印尼禁矿,菲律宾几乎是我国镍矿供应的唯一来源,而菲律宾镍矿供应商比较集中,Nickel Asia Corp占产量的55%,呈现一家独大格局。虽然国内镍矿需求较去年有所回落,但行业集中度明显提升,叠加镍矿低库存的背景,镍矿商议价能力增强,菲律宾1.4-1.5%品位镍矿价格大概率维持在350-390元/湿吨高位。

2.2 印尼镍铁项目密集投产,后续项目可能延期

二季度印尼镍铁项目投产比较密集,产量增长明显,对国产镍铁的替代加快。今年1-5月印尼镍铁产量20.7万金属吨,同比增加59%,我国1-4月镍铁进口16.9万金属吨,同比增加72%,3月开始我国镍铁进口量已超过国内产量。6月、7月还有7条产线投产,三季度镍铁进口压力将进一步加大,国内镍铁企业仍将负重前行。

受疫情影响,印尼暂停国际客运,预计原本下半年投产的镍铁项目可能会延期,投产进度放缓,而4季度海外不锈钢需求基本恢复,印尼镍铁4季度回流压力将会减小,镍铁进口量较3季度或将有所下降。

图9:印尼镍铁产量

资料来源:SMM,海证期货

图10:印尼不锈钢产量(单位:万吨)

资料来源:SMM,海证期货

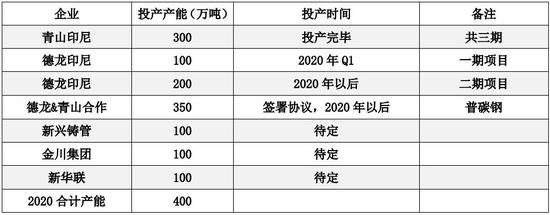

表格1:印尼镍铁产能 单位:万镍吨

资料来源:SMM 海证期货研究院

表格2:中国镍铁新增产能 单位:万镍吨

资料来源:SMM 海证期货研究院

表格3:全球新增湿法产能统计 单位:万镍吨

资料来源:新闻收集整理 海证期货研究院

表格4:印尼不锈钢进展

资料来源:新闻收集整理 海证期货研究院

表格5:2020年印尼镍铁投产项目进展

将国内镍生铁(镍铁+镍生铁)净进口视作我国镍生铁表观需求量,由于这类二级镍只用作生产不锈钢,那么可以根据不锈钢产量反推其用精炼镍需求量(假定废钢加入比例变动不大,且该指标不做绝对量数据,用作看变化量及变化趋势)。不锈钢用镍需求量与镍生铁表观需求量的差值需要精炼镍作为补充。数据显示,2019年不锈钢对精炼镍需求月度均值较2018年下降0.8万吨左右。2020年当镍铁出现减产,预计月度减量均值1万吨左右,但印尼回流稳步增长背景下,不锈钢对精炼镍需求会有阶段性扩大。

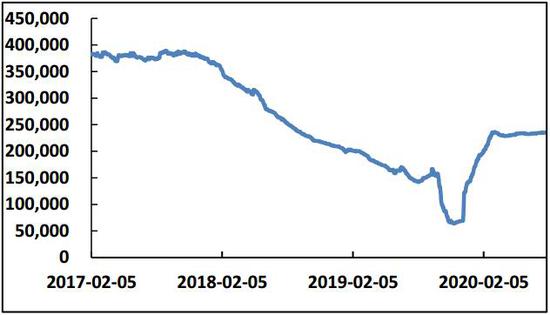

图11:中国主要地区镍生铁库存(单位:吨)

资料来源:SMM,海证期货

图12:全球精炼镍消费量 月/千吨

资料来源:SMM,海证期货

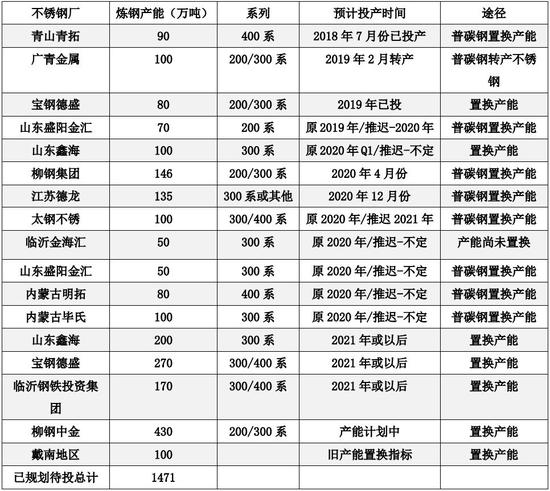

表格6:2018-2020年中国不锈钢产能计划 单位:万吨

资料来源:新闻收集整理 海证期货研究院

二、不锈钢产量四季度可期,新能源车表现较好

1.1 不锈钢产量四季度可期,镍板使用比例继续下降

不锈钢行业受疫情影响相对较小,今年1-5月,我国不锈钢产量约1050万吨,同比减少2.5%,其中300系产量488万吨,同比微降0.4%,5月不锈钢产量基本达到往年同期水平,复苏接近尾声。

目前国内不锈钢消费进入淡季,而海外需求恢复较慢,出口压力大,加上印尼钢坯回流的压力,不锈钢需求转弱,消费端压力凸显。6月不锈钢企业排产量较高,后续减产概率较大,但降幅有限。今年房地产后周期开始,不锈钢行业将受益,随着淡季结束,不锈钢消费转强,下半年消费将会有不错表现,预计不锈钢全年消费量与2019年基本持平。

由于电解镍对镍铁基本保持升水,电解镍的使用更多是为了提升镍含量,而印尼镍铁镍含量在11%-13%,高于国内的7%-10%,随着印尼镍铁使用比例增加,不锈钢耗用镍板比例将进一步下降,电解镍需求承压。

今年1-5月,我国镍铁表观消费量33.6万金属吨,同比增加22%,而不锈钢产量降幅较小,耗镍量微降,意味着电解镍和废不锈钢消费下降较多。我们用不锈钢耗镍量与镍铁表观消费量以及废不锈钢(全年按照20%比例,月度有调整)的差值,作为不锈钢对电解镍的需求量。今年1-4月,不锈钢电解镍耗用量月度均值较2019年下降0.7万金属吨左右,电解镍使用比例进一步下降。

表格7:2020年我国不锈钢新增项目 单位:万吨

2.2 不锈钢下游需求扁平化,总量增长不显著

国内将近84%的镍被不锈钢集中消化,但不锈钢的应用却是极其分散的,主要的应用在五金制品、家用电器、建筑装饰、机械、汽车等场景。分领域看,工业领域与国家经济增长高度相关,船舶、汽车、机械设备等板块增长明显受到拖累;房地产板块逐渐进入竣工周期,与之相关的安装、装修会受益;家电及家用不锈钢制品保持正增长。总体上看,不锈钢下游消费板块有增有减,总量增长方面不显著。

2.3 新能源汽车受特斯拉提振,全年可期待

特斯拉CEO埃隆·马斯克声称未来将有镍采购的大合同,引起市场对新能源镍原料的关注,新能源车企的原料争夺战可能从钴锂蔓延到镍领域,同时亦表明含镍的三元电池前景光明,部分镍矿相关股票涨停,伦镍和沪镍价格亦大幅上涨。但需警惕当前新能源用镍量占比仍偏小,新能源需求对镍影响更多是远期题材的炒作。特斯拉上海工厂Model Y的生产线正在按计划建设,预计首批将于2021年交付,且致力于在特斯拉上海工厂本土化供应零部件,预计到2020年年底实现80%的零部件本土化。车企产业链供应保障需求持续扩大,国内正极材料生产企业增量订单竞争加剧。6月,新能源汽车产销分别完成10.2万辆和10.4万辆,同比分别下降25.0%和33.1%。其中纯电动汽车产销分别完成7.9万辆和8.2万辆,同比分别下降31.9%和37.6%;插电式混合动力汽车产销分别完成2.3万辆和2.1万辆,其中产量同比增长17.0%,销量同比下降6.0%;燃料电池汽车产销均完成81辆,同比分别下降83.9%和83.3%。6月动力电池装机量为4.7GWh,同比减少28.9%,环比增加33.9%。6月铁锂配套乘用车比例从4%提高到9%,主要增量在上汽通用五菱、东风小康及华晨鑫源汽车。

三元电池能量密度高,装配的新能源车续航里程高,是企业选择三元路线的重要原因,而前几年新能源政策对能量密度的补贴,也加大了三元电池对磷酸铁锂的替代。2019年三元电池装机约38GWh,占总装机比61%,受疫情影响,今年1-5月三元电池装机9.4GWh,同比下降45%,占总装机比例约73%。

随着去年政策补贴开始向整车能耗倾斜,而不再注重能量密度等单项指标,加上三元电池成本较高,三元对磷酸铁锂的优势逐步弱化。今年比亚迪汉车型采用刀片技术,续航里程达到600公里,磷酸铁锂短续航的劣势得到很好弥补,而特斯拉为了降成本,也推出了配备磷酸铁锂的Model 3车型,这两款下半年的畅销车型,将带动磷酸铁锂电池装机占比的增加,三元电池替代减缓。

更长期来看,根据工信部2025年规划,新能源车发展空间巨大,市场规模预计年化增长30%以上。随着充电基础设施的完善,以及新能源汽车与自动化科技结合的日益加深,新能源汽车的便利化和科技属性将逐渐获得人们青睐,未来应用会越来越广泛。电池方面,磷酸铁锂电池能量密度已接近上限,结构方面的创新空间较小,未来续航里程再次突破较难。三元电池高镍化可以进一步打开能量密度空间,并且随着技术进步,成本将进一步下降,性价比提升,未来对磷酸铁锂的优势将再次凸显。

三、LME镍库存高位,不锈钢库存未见累库

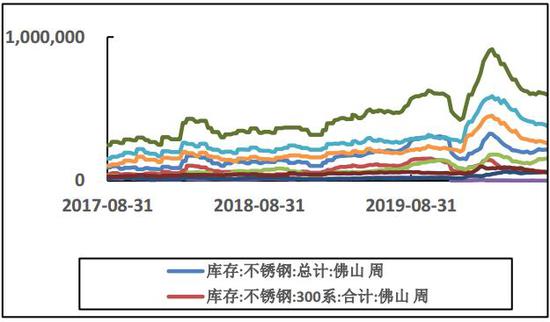

截止7月24日,LME镍库存:23.98万吨,微增。周内LME镍注销仓单量5.411万吨,小幅下降,占库存比例为23.46%。SHFE库存方面,上周库存减少505吨至2.746万吨;其中仓单库存减少700吨至2.704万吨。此外,国内镍板社会库存继续去化,据SMM数据显示,至7月24日镍板上海地区社会库存为2.76万吨,周环比下降1255吨。不锈钢无锡、佛山不锈钢库存继续下降,至7月24日,两地库存合计59.79万吨,较上月减少0.2万吨。此外,上周LME镍期价维持小Contango结构,至7月30日LME镍升贴水(0-3)为-47美元/吨。

图13:LME镍库存(吨)

资料来源:SMM,海证期货

图14:LME NI升贴水走势图

资料来源:SMM,海证期货

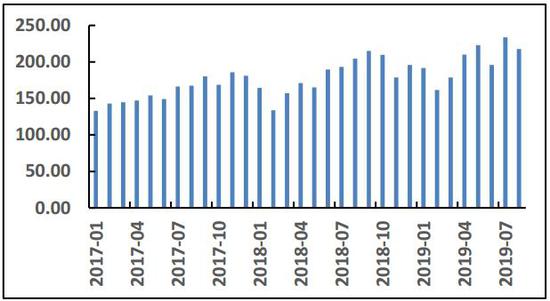

图15:国内不锈钢库存(无锡+佛山)(吨)

资料来源:SMM,海证期货

四、8月总结与展望

本次报告主要针对疫情影响下,2020年7月及下半年影响镍市的主要逻辑线条进行了梳理与分析,并对8月份的走势做了预测,国内镍铁企业的生产与供应前景,菲律宾出矿时间节点及节奏,以及印尼镍铁替代国产的节奏,不锈钢方面:300系不锈钢供应和需求皆维持在高位,300系产量创新高,但库存并未出现明显累升,市场货源仍不宽裕,需求亦表现强劲,且因原料端价格坚挺,短期不锈钢价格亦受到成本支撑,价格或表现较为坚挺。中线来看,印尼镍铁供应压力将全部作用到不锈钢价格上,随着镍铁供应逐渐过剩,不锈钢价格或紧随成本下行,中线价格偏空。主要结论如下:

综上所述,建议镍价在LME:13500美金附近逢低做多,镍价有望到达14500美金,国内:10.83万-11.9万区间。不锈钢国内10合约运行区间在:13400-14000元/吨。

海证期货 蒋海辉 侯婧

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)