概述

全球疫情分化,美国及南美形势严峻,国内需求良好,原油在40美元左右分歧较大,内陆库存及沿海库存分化,真实需求恢复有待验证,国际政治及经贸关系仍可能成为风险点。

供应方面,石化库存从2月峰值以来持续下降,目前中性偏低。进口乙烯单体持续走强。上游厂家进入检修期,开工率下降较快,年底前PP部分新装置推迟,口罩炒作降温后PP拉丝近期排产比例回升。

利润方面,上游生产利润普遍良好,PDH利润较高,L及PP均无盘面进口利润,L进口到港较少,PP略多。

总体来看,原油经过一段时间的反弹后在40美元左右进入拉锯,全球疫情和国际关系仍存不确定性,聚烯烃近期自身基本面偏好,但远期来看除了装置投产之外仍有不确定性。

一、行情回顾

图1:LLDPE主力上半年走势

资料来源:博易大师

图2:PP主力上半年走势

资料来源:博易大师

20年上半年受疫情及原油价格战的影响,聚烯烃在4月前出现大幅震荡下行,随后疫情在国内得到有效的防控,下游需求逐渐恢复,盘面震荡上行,其中PP还经历了口罩炒作风波导致的快速上涨。

二、供应需求

1、库存开工情况

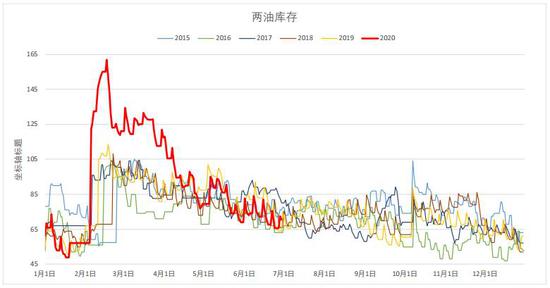

图3:两油库存走势

资料来源:Wind 大越期货整理

图4:两油PE分项

资料来源:Wind 大越期货整理

图5:两油PP分项

资料来源:Wind 大越期货整理

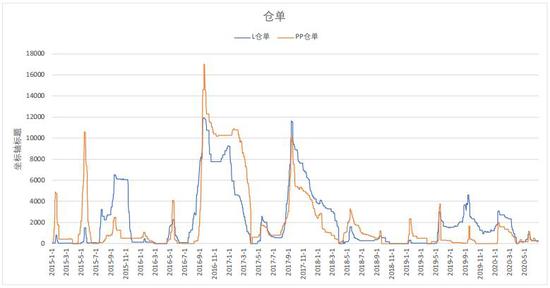

图6:仓单

资料来源:Wind 大越期货整理

库存方面,因疫情影响,石化库存在2月累出了历史高点,但随着下游逐渐复工快速走低,从库存上看下游需求恢复良好,目前石化库存已经下降到略低于往年平均水准的位置。

图7:PE开工率

资料来源:华瑞石化资讯 大越期货整理

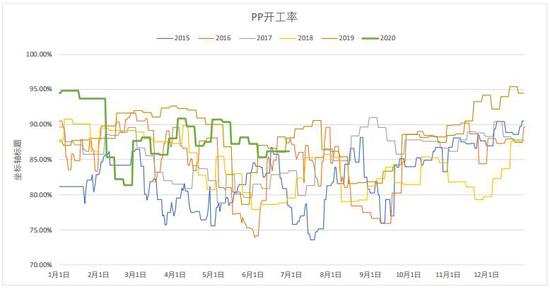

图8:PP开工率

资料来源:华瑞石化资讯 大越期货整理

开工率来看,2月受疫情影响上游降负,此后开工率走高,检修期有所推迟,目前上游厂家仍处于检修期。

2、产量及预期装置检修

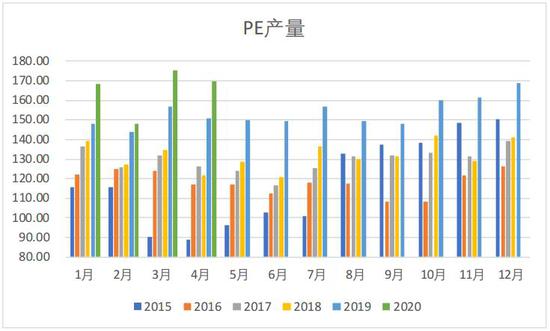

图9:PE产量

资料来源:Wind 大越期货整理

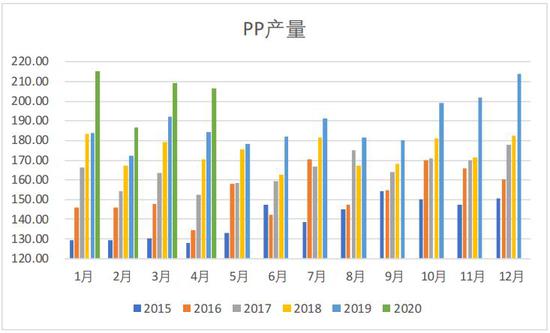

图10:PP产量

资料来源:Wind 大越期货整理

受新装置投产影响,20年聚烯烃产量显著高于往年。

3、装置检修

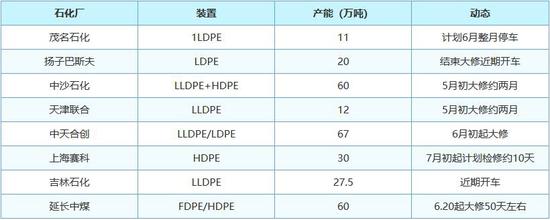

图11:国内PE装置检修

资料来源:华瑞石化资讯

图12:国内PP装置检修

资料来源:大越期货整理

从装置检修上看,目前仍有不少装置在检修中,预计石化库存近期仍难以累库,PP部分检修装置在6月底重启,7月供应量有望增加。

4、供需状况

图13:PE表观消费

资料来源:Wind 华瑞石化资讯 大越期货整理

图14:PP表观消费

资料来源:Wind 华瑞石化资讯 大越期货整理

图15:PE增速

资料来源:大越期货整理

图16:PP增速

资料来源:大越期货整理

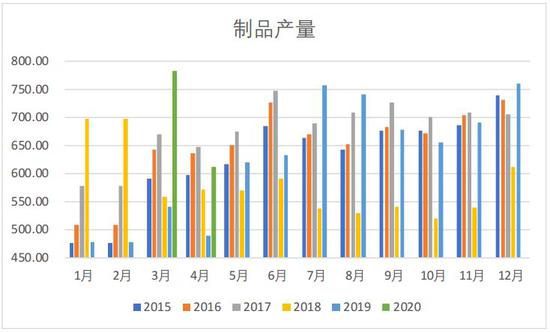

图17:塑料制品产量

资料来源:Wind 大越期货整理

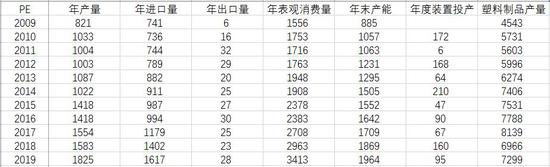

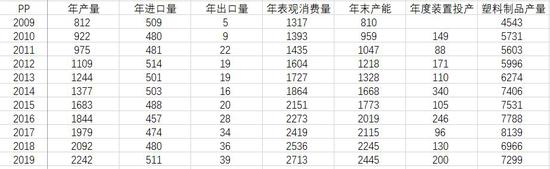

据统计,截至19年年末,国内PE总产能1964万吨,PP总产能2445万吨,因不少装置投产推迟的原因,19年产能增速为5.1%和8.9%,预计2020年PE、PP分别投产420、580万吨,产能增速高达21.4%、23.7%。而在未来三至五年内预计聚烯烃总产能增速可能高达70%。

5、进口

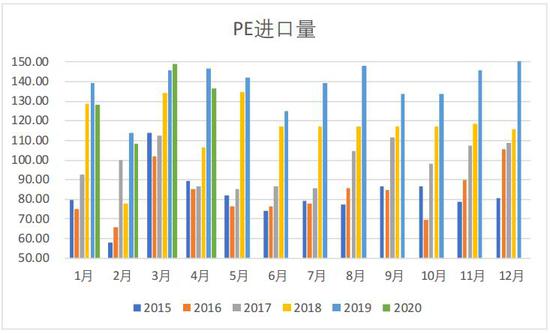

图18:PE进口量

资料来源:Wind 大越期货整理

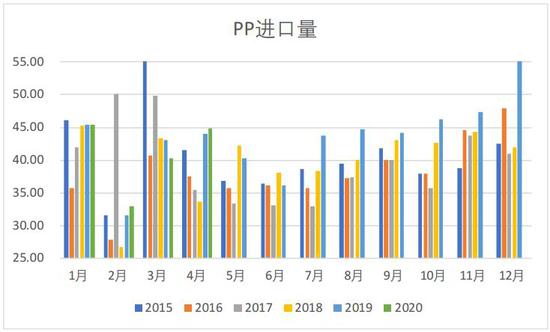

图19:PP进口量

资料来源:Wind 大越期货整理

图20:进口利润

资料来源:大越期货整理

图21:外盘

资料来源:Wind 大越期货整理

从进口量上来看,L上半年进口量和去年同期相当,相比往年增加,PP则因国内产能增速较快,进口量有所减少。利润方面L及PP均无盘面进口利润,L进口到港较少,PP略多。

三、产业链

1、原油

图22:国际原油

资料来源:Wind 大越期货整理

图23:原油库存

资料来源:Wind 大越期货整理

原油自3月见底以来价格一直处于反弹中,但是此前内陆库欣由于价格低,套利者买库欣原油运至沿海,导致墨西哥湾库存大涨,可以看出原油反弹的驱动来自于价格低而非需求真实好转。

2、现货、单体及外盘

图24:现货标准品

资料来源:华瑞石化资讯 大越期货整理

图25:单体

资料来源:Wind 大越期货整理

3、下游产品

图26:农膜

资料来源:华瑞石化资讯 大越期货整理

图27:BOPP膜

资料来源:Wind 大越期货整理

下游产品价格随着需求恢复跟随原料震荡走高。

4、利润

图28:聚烯烃各生产工艺利润

资料来源:大越期货整理

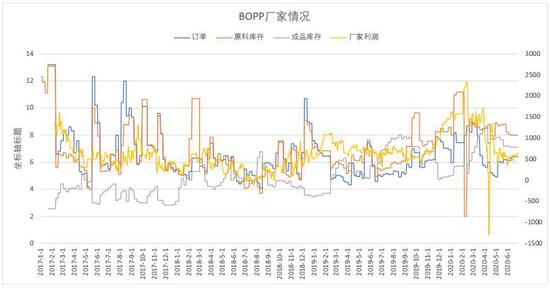

图29:BOPP厂家状况

资料来源:华瑞石化资讯 大越期货整理

2020年上半年由于原油大幅波动,影响到丙烷、乙烯丙烯、甲醇等聚烯烃上游产品价格,因此上游厂家利润波动也较大,整体来看目前上游利润仍处于较好的位置。

5、基差价差

图30:基差走势

资料来源:大越期货整理

图31:PE非标价差

资料来源:Wind 华瑞石化资讯 大越期货整理

图32:PP非标价差

资料来源:Wind 华瑞石化资讯 大越期货整理

四、总结和展望

全球疫情情况分化,美国及南美形势严峻,美原油库存内陆降沿海大涨,投机多头拥挤,实际需求恢复恐不乐观。聚烯烃自身方面石化库存去库依然良好,国内下游需求总体略超预期,年底前部分新装置推迟,LLDPE进口占比较多,同时乙烯单体美金价格持续走强,目前看LL支撑更强,PP在口罩炒作降温后拉丝排产恢复,下游共聚需求良好,没有大矛盾,目前上游生产利润依然高,建议目前观望或寻找中线低位多单入场为佳。

大越期货 杜淑芳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)