多空逻辑:

利多因素:澳煤进口将被动收紧;终端需求好转,但不确定性较大;国内外宏观政策和房地产、汽车政策释放利好。

利空因素:国内炼焦煤维持供应充足,进口蒙煤恢复供应;下游焦炭产能有效减少,钢材去库压力大。国际炼焦煤可能冲击国内。国内经济下行压力大、海外疫情蔓延恶化,市场预期较差。

操作建议:JM2009偏空操作,做好止损。关注多焦空煤策略。

风险提示:海外疫情、国内经济下滑、终端复苏、公路收费恢复时间、两会召开时间。

Part1 上期复盘

1.1 观点回顾

上期月报观点

短期:炼焦煤继续供应紧张,价格支撑较强。

中期:下游钢厂高库存、低利润、低产量压制盘面走势。

长期:房地产施工复苏提振黑色产业需求,期价可能再次攀升。

1.2 盘面回顾

期货:一季度焦煤期货总体上涨。其中,1月份单边上涨,2月份在节后首日受疫情影响跳空低开后快速拉升,2月中旬至3月底高位震荡。

现货:一季度炼焦煤供需格局发生改变,2月中旬以前供需偏紧,焦煤价格上涨。2月中旬以后,供需逐步宽松,价格高位回落。具体看,1月7日前后国内煤企放假,大量优质焦煤锁货锁价,导致市场主焦煤有价无市。恰逢海关政策放开部分港口恢复通关,澳煤成为有效补充,但市场仍供应不足。2月份前受疫情影响,煤矿复工延迟、道路运输障碍,洗煤厂开工率低位,288口岸暂停通关。国内炼焦煤供应紧张,价格上涨,但现货有价无市。随后,煤矿逐步复工、道路逐渐通畅,下游焦企积极采购,但短期炼焦煤供应偏紧格局未改,价格继续偏强运行。3月份煤矿逐步复工至历史同期水平,焦炭连续4轮降价后部分焦企亏损,焦煤采购节奏放缓,焦煤供需进入宽松格局,价格持续下跌。

数据来源:文华财经、WIND、格林大华期货

数据来源:文华财经、WIND、格林大华期货

1.3 复盘对比

3月份焦煤基本面完成由供需偏紧向宽松转换,与预期较为一致。

但3月以来盘面表现与疫情、外围金融市场关系不明显。

目前尚未看到终端需求复苏向焦煤市场传导。

Part2 本期分析

2.1 行情预判

二季度炼焦煤供给继续宽松,预计价格震荡下行。

若终端需求恢复较快,则产业链自下而上可能阶段性联动上涨,包括焦煤在内。

总体看,焦煤供需基本面弱于焦炭,特别是4月份。

操作上,建议逢高沽空策略。

2.2 多空逻辑

利多因素:

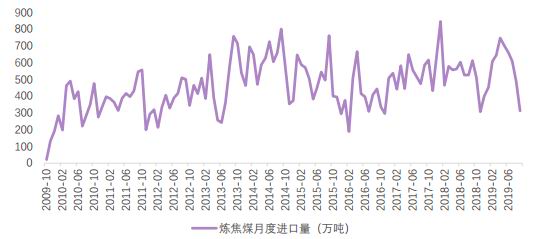

1、澳煤进口将被动收紧。澳洲3月份疫情爆发,3月20日封国,澳洲发运量一季度受疫情影响不大,二季度影响较大,澳煤进口被动收紧。具体看,4月份澳煤进口量最低,5、6月份不确定性,若澳洲疫情控制较好,届时发运可能有所恢复。若疫情持续恶化,5、6月份可能进口继续低位。

数据来源:Wind,格林大华期货

数据来源:Wind,格林大华期货

数据来源:Wind,格林大华期货

数据来源:Wind,格林大华期货

2、终端需求好转,但不确定性较大。

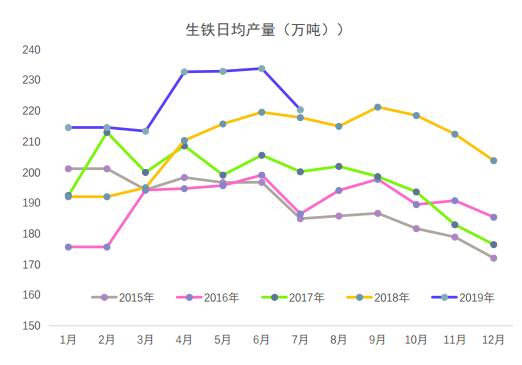

推演1:终端复工进入加速期,按往年推算,终端对钢材需求在4月上中旬达到顶峰。这段时间,钢价上行,钢厂去库,钢材产量持续增加,因长流程炼钢利润高于短流程,高炉炼钢产量增量较大。焦炭消费将增加,价格上涨,焦企利润改善,原料煤采购需求增强。

推演2:终端复工缓慢,钢材去库缓慢,高库存成为巨大压力,钢厂生产积极性一般,焦炭消费增量有限,价格上方空间有限,焦企继续低盈利,焦煤需求不足。

数据来源:Wind,Mysteel、格林大华期货

数据来源:Wind,Mysteel、格林大华期货

3、国内外宏观政策和房地产、汽车政策释放利好。

A.为应对疫情、提振经济,国外政策包括:美联储无限量化宽松、2万亿财政刺激政策、恢复商业票据融资机制、G20向全球经济注资5万亿美元等。

B.国内政策包括:定向降准、专项债、大基建政策等。

C.房地产政策:上海部分银行下调首套房首付比例等。

D.汽车政策:商务部鼓励出台政策,稳定和扩大汽车消费。包括购车补贴,如佛山、广州、长沙、株洲、湘潭、珠海等;增加小客车指标,如北京、杭州等。此外,还包括汽车“以旧换新”补贴、取消皮卡进城限制、促进二手车便利交易等措施。

利空因素

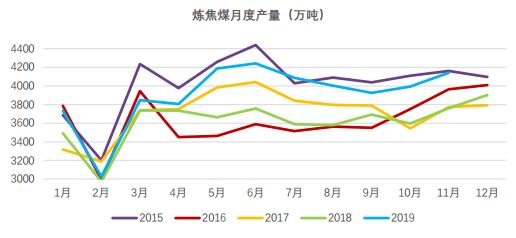

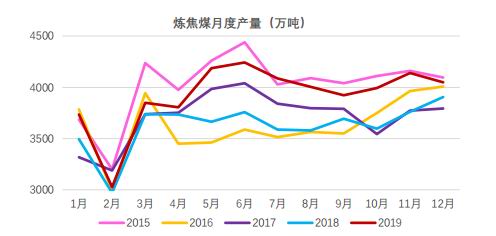

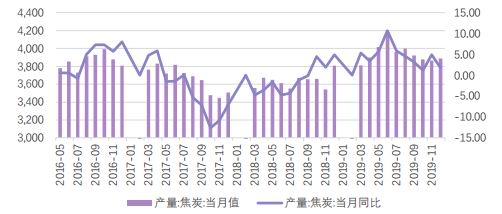

1、国内炼焦煤维持供应充足。一般情况下,2月份炼焦煤产量全年最低,3月份开始回升,二季度继续增加,6月份为全年产量最高点。

2、蒙煤恢复供应,增加市场供给。受疫情影响,2月份蒙古暂停对中国煤炭出口,直至3月23日恢复,目前288口岸计划日通关70车,实际通车很少,仅有几车。在国内和蒙古疫情不恶化的前提下,二季度蒙古通关车辆和出口至中国煤炭将增加。

数据来源:Wind,格林大华期货

数据来源:Wind,格林大华期货

数据来源:Wind,格林大华期货

数据来源:Wind,格林大华期货

3、去产能政策正逐步落实,有效减少焦煤需求。山东去产能政策要求3月底前关停180万吨(仍在产),4月底前关停430万吨,总计610万吨,占山东总产能的13.3%。目前3月底确定关停240万吨。江苏徐州6月底前要求退出680万吨,由于有新项目开工建设,预计净减少420万吨。全年看,2020年山东退出610万吨,新增365万吨;江苏退出680万吨,新增260万吨。山东、江苏合计净退出665万吨。二季度,新增产能难投产,预计焦炭产能净减少。

数据来源:Wind,Mysteel、格林大华期货

数据来源:Wind,Mysteel、格林大华期货

数据来源:Wind,Mysteel、格林大华期货

4、受疫情影响,国际炼焦煤需求降幅较大。3月24日全球第二大炼焦煤需求国印度封锁国境,当地钢厂限产幅度大。其中,JSW公司(年产能1800万吨)25日关闭一座高炉,削减三座高炉产能至50%,并于次日继续降至25%-30%;四座高炉总产能760万吨。塔塔公司(1960万吨/年)位于贾坎德邦、奥里萨邦部分钢厂产能削减70%;安赛乐米塔尔和新日铁合资公司印度分公司(1000万吨/年)25日关闭部分制铁流程,铁矿石加工能力削减70%-80%。国际焦煤市场需求预计大幅滑坡,预计国际煤价下跌,或将冲击国内市场。

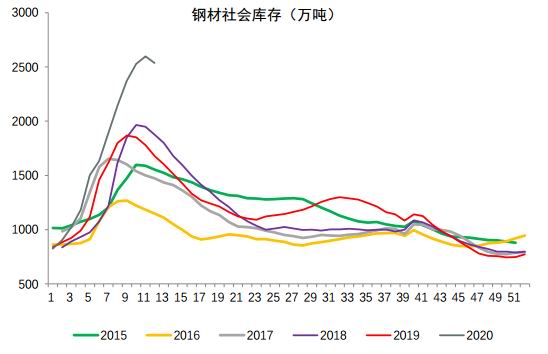

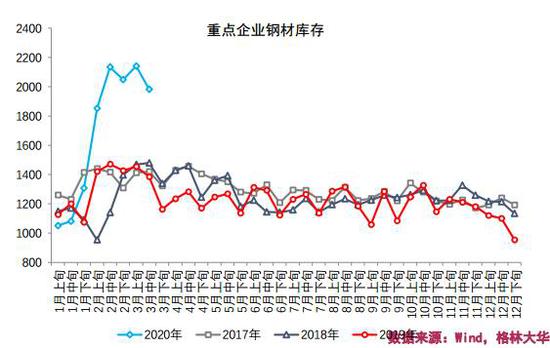

5、下游钢材去库压力大。尽管厂库和社库出现拐点,但仍处历史高位,3月20日钢材社会库存2535.66万吨,同比增加51%,远高于历史同期;重点企业钢材库存1982.4万吨,同比增加43.1%。巨量的库存对后期钢材和上游原料价格形成巨大压力。

6、国内经济下行压力大、海外疫情蔓延恶化,市场预期较差。受疫情影响,二季度国内经济下行为确定性事件。加上海外疫情蔓延恶化,外围股市和大宗商品暴跌,市场预期较悲观。黑色为顺周期行业,与经济周期存在同步性。

数据来源:Wind,格林大华期货

数据来源:Wind,格林大华期货

Part3 风险提示

海外疫情蔓延,若疫情持续恶化,恐慌情绪笼罩金融市场,大宗商品普遍承压。

黑色为顺周期行业,疫情导致的国内宏观经济下滑力度直接影响黑色价格的波动幅度,需密切关注。

终端恢复情况成为黑色后期走势的重要因素,需要及时跟踪房地产施工恢复情况。

关注两会召开时间,通常情况下,两会召开前和召开中,煤矿安全检查严格,焦煤供给阶段性收紧。

关注公路收费恢复情况,若如市场传言4月或6月收费,则焦化厂可能会提前进行焦煤储备。

格林大华期货 纪晓云

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)