摘要

铁矿石价格从年初至今走势大开大合,延续去年的高弹性大波动特征,为1-2月黑色系中变现最为活跃的品种。具体来看,节前受钢厂补库驱动,铁矿价格持续维持在高位运行,总体走势相对平稳。大幅波动主要出现在在节后,春节期间重大公共卫生事件的不断发酵使得市场对整个黑色系的需求端产生了悲观预期,加之钢厂节前补库力度超预期使得铁矿节后首日出现跌停。而后铁矿需求端坍塌的预期被不断证伪,加之外矿发运出现超预期收紧,价格迎来了一轮极其流畅的反弹行情,一举收复节后跳空缺口,领涨整个黑色系。其上攻之迅猛凌厉,短期涨幅之大,足以媲美去年同期矿难发生时的盘面表现。而后由于海外公共卫生事件不断升级,使得市场对全球铁矿的需求端再度产生了短期悲观情绪,加之同期海外资本市场出现剧烈调整,美元指数大幅回调,使得铁矿价格再度承压下行,部分获利盘出现止盈离场。总体来说铁矿石自身的基本面在一季度是不断走强的,这从不断下降的港口库存可以得到印证。期间盘面的短期大幅下挫都是由悲观预期和短期恐慌情绪驱动,现实与预期的轮流驱动使得铁矿石节后的走势大起大落。从现货方面看,年初至今中高低矿间价差有所扩大,中品矿溢价有明显走弱。基差有明显修复,盘面走势总体强于现货。海运指数受铁矿需求端悲观预期影响出现大幅下滑,BCI出现史上首度转负。供应端四大矿山中有两家在一季度下调了其中长期发运目标,使得铁矿全年的供需平衡表面临着重估。需求端韧性十足,长流程钢厂始终对铁矿维持着相当数量的刚性消耗。

进入3月后,随着下游终端用钢需求出现明显转好,铁矿供需进一步走强,市场对钢厂后续的补库预期也愈发强烈。进口矿港口库存也下降到近几年历史同期最低值。铁矿盘面在3月仍有进一步上行的空间,本轮行情高点有望突破100美金。但从中期角度来看,当前重大公共卫生安全事件正在海外进一步蔓延,日韩等铁矿石重要需求国所受冲击较为明显,后续可能会对市场情绪产生打击。而成材的成交进一步活跃后,其高库存对价格的压制力度将逐步显现,成材价格后续如若出现走弱也将对原料端铁矿价格形成负反馈。供应端,外矿发运全年最低迷的时刻已经过去,近期已有复苏迹象,2季度的到港量将有明显回升。当前铁矿有可能正处于全年中供需最好的时刻,本轮行情的高点也极有可能是全年的最高点。待钢厂本轮补库结束后,铁矿价格将从高位回落,2季度的操作应注意规避价格冲高回落的风险。

一.一季度走势回顾

1.1 现货价格

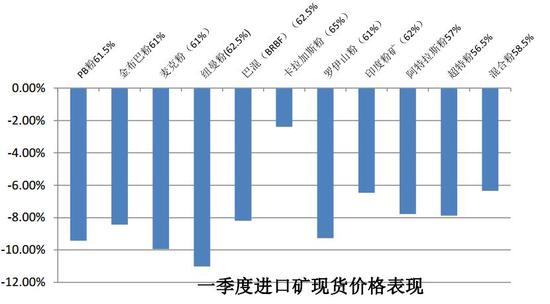

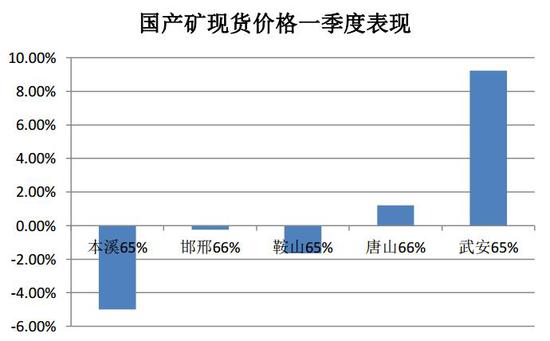

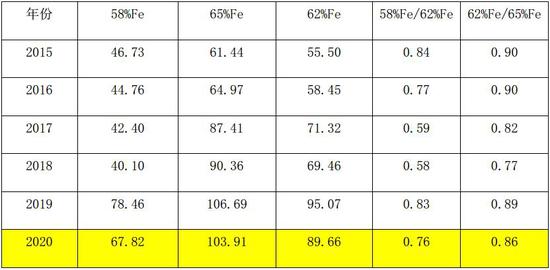

铁矿石现货价格在今年1-2月的整体走势呈现倒N字型,节前整体维持在95美金的高位,节后受下游复工延迟的情绪性影响快速回落至80美金附近,而后展开向上修复行情,重回90美金上方,临近2月末再度出现小幅回调。前两个月普氏62%指数均值为89.66美金/吨,累计下降幅度8.4%。从中低高品矿的走势看,普氏62%与65%指数均值比值为86%,普氏58%与62%指数均值比值为76%,与去年全年相比均有所下降,中高低品矿间的价差在今年前两个月出现了走扩。具体到进口矿的各品种价格走势看,以MNP为代表的中品澳矿的跌幅最为显著,均超过8%,高品卡粉跌幅最小,累计下跌2.39%,低品混合粉居中。国产矿方面,各主产区价格走势有所分化,河北地区精粉价格总体走势强于东北地区,其中武安地区精粉价格累计涨幅超过9%,而同期本溪地区精粉价格累计跌幅为5%。从品种间价差看,PB粉与混合粉价差明显回落,从年初的81元/吨下降至2月末的55元/吨。而同期卡粉与PB粉的价差逐步走扩,从116元/吨上升到161元/吨,总体看来中品矿的溢价有明显走弱。块矿溢价指数年初至今总体稳步上行,而进口球团溢价指数同期呈现先涨后跌的大幅波动走势。

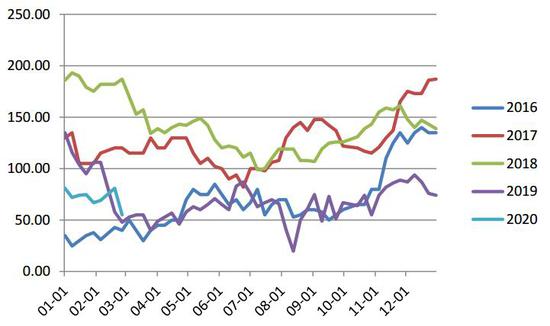

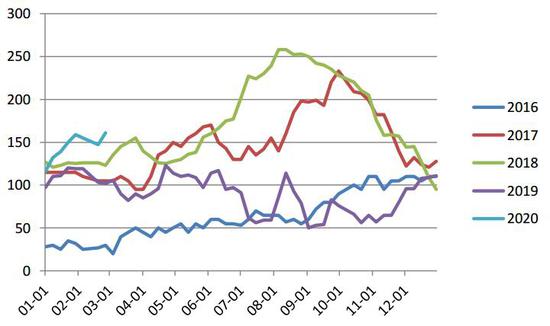

图:普氏62%Fe指数一季度走势

数据来源:wind,方正中期期货

图:进口矿价格一季度涨幅统计

数据来源:wind,方正中期期货

图:国产矿价格一季度涨幅统计

数据来源:wind,方正中期期货

图:高中低品矿价差走势

数据来源:wind,方正中期期货

表:高中低品矿间价差变动情况(2020年统计区间为1-2月)

数据来源:wind,方正中期期货

图:PB粉-混合粉价差季节性走势

数据来源:wind,方正中期期货

图:卡粉-PB粉价差季节性走势

数据来源:wind,方正中期期货

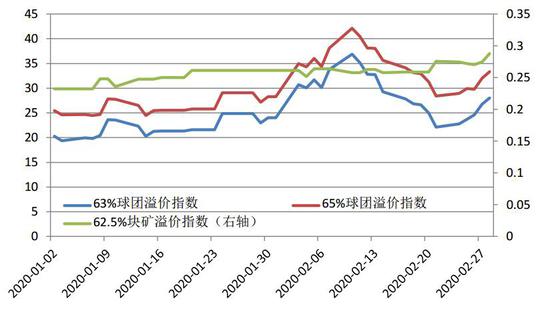

图:球团和块矿溢价变动情况

数据来源:wind,方正中期期货

1.2 期货价格

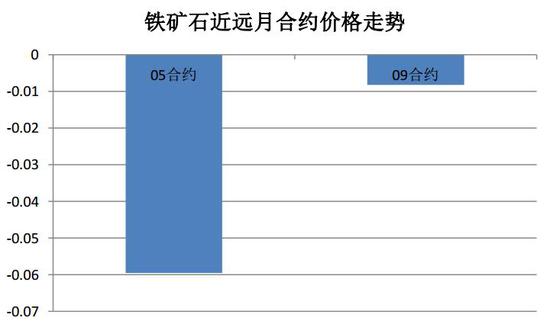

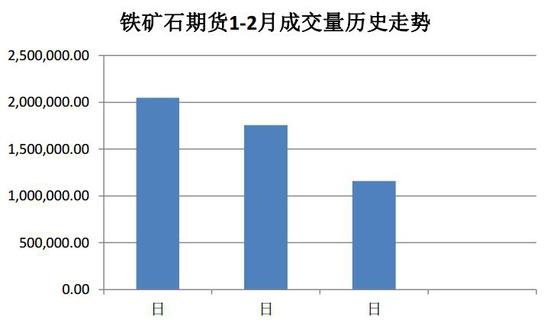

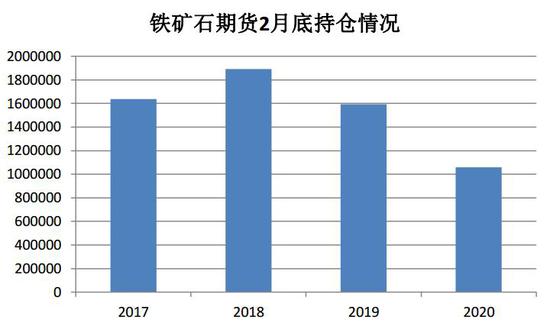

铁矿近远月合约从年初至2月末呈现下行趋势,近月跌幅更为明显,05合约1-2月累计下跌5.95%,09合约小幅下降0.82%。从成交情况看,今年1-2月共累计成交29858058手,处于近4年历史同期最低位。持仓方面,截止2月底铁矿石期货持仓总量为1059725手,仍是近4年来的最低值。

图:铁矿石期货近远月合约价格走势

数据来源:wind,方正中期期货

图:铁矿石期货1-2月成交量历史走势

数据来源:wind,方正中期期货

图:铁矿石期货2月底持仓历年走势

数据来源:wind,方正中期期货

二.基差和价差

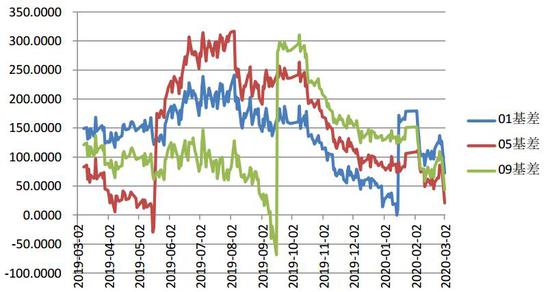

年初至今铁矿石近远月合约基差均出现明显收窄,其中主力05合约的基差1月初的81.58下降至3月初的21.04,1-2月盘面走势明显强于现货,市场对铁矿一季度的价格走势仍有较好的预期。合约间价差方面,5-9价差从年初的45下降至2月末的23.5,9-1价差同期由35下降至27.5,总体看远月走势强于近月,市场对铁矿石的中长期价格更为看好。

图:铁矿石基差走势

数据来源:wind,方正中期期货

三.供应端

3.1 进口矿供应情况

一季度前二个月外矿发运总体低迷,对此市场之前已有预期,因为一季度为南半球的夏季,受天气影响发运量本就处于全年中的低位,但从发运实际情况来看,比预期值还要低,澳矿和巴西矿在今年前两个月的发运量均创出了近几年的最低值,供应端的超预期收紧是推升节后铁矿石价格快速修复的主要驱动因素之一。

澳矿的发运主要受热带气旋的影响,皮尔巴拉海岸的力拓两港口受其影响一度出现封港,对短期发运造成了扰动,澳矿周发运量在2月中旬一度出现了500万吨以上的下滑。今年前两月澳矿周平均发运量为1353.31万吨,2018-2019年同期值均在1500万吨以上。从黑德兰港口1月份的出口量看,环比减少688万吨至4049万吨,下降幅度14.5%,同比去年也有3%的下滑。出口到中国大陆的铁矿石总量为3398万吨,环比下降18%,降幅更为明显。值得注意的是,热带气旋Damien对皮尔巴拉地区的道路、电气和通信等基础设施以及该地区矿山生产均造成了影响,预计需要一段时间恢复。受此影响力拓宣布将其在皮尔巴拉地区2020年的目标发运量从原来的3.3亿吨至3.43亿吨之间降低至3.24亿吨至3.34亿吨之间,一度使得市场对澳矿的后续发运能力产生担忧。

巴西矿方面,今年前2个月的发运量下滑更为明显。淡水河谷东南部系统和南部系统的铁矿石生产受1月份和2月份雨季的影响,产量损失约100万吨,使得巴西矿在今年前2个月的周平均发运量降至445万吨的低位,创出了近几年的新低,相比历史同期水平下降200万吨/周左右。由于Laranheiras大坝当前仍处于暂停运营状态,加上近期的暴雨影响,淡水河谷近期官方宣布再度下调其2020年第一季度铁矿石粉矿目标产量至6300-6800万吨,这是其在去年四季度下调发运目标值至6800-7300万吨后供应端的又一次收紧。

总体看,主流矿方面,一季度四大矿山中已有两大矿山下调了其中长期的发运目标,这使得铁矿的全年供需平衡表都面临着重估,预期供应量的下降将提高铁矿石全年的整体估值水平。总体看主流外矿在今年前两个月的发运明显不及预期,但从2月末起开始出现转暖,全年供应最紧张的时刻已经过去,预计到3月中旬后,澳巴矿的发运情况会逐步恢复至正常水平,并在2季度迎来全年发运的峰值。

不同于主流矿在一季度纷纷下调其中长期发运目标,以印度矿为代表的非主流矿近期大幅上调了其全年发运目标。出于应对由于3月矿山租约到期,印度国内可能出现的铁矿石供应短缺问题,印度最大的铁矿石开采商NMDC计划在2020-2021财年增产50%,即在2020年4月-2021年3月期间使得铁矿石产量达到4800万吨。其在2019年4月至2020年1月的铁矿石总产量为2589万吨,同比增加80万吨(3.2%);同期铁矿石总销量2600万吨,同比增加75万吨(3%),预计2019财年铁矿石总产量将超过3200万吨。

另外印度最高法院在2月已经允许果阿邦出口已经开采出来的库存铁矿石,并且表示矿产资源的出口将在未来数天之内恢复。为了拯救一些濒临破产的矿业公司,印度最高法院修改了矿业法令,在未来6个月内允许果阿邦出口目前堆积的库存铁矿石。目前果阿邦共有约900多万吨铁矿石库存分布在各个矿山,而这些开采商已经支付了开采租约费用。该地区的铁矿石出口恢复之后,会对全球低品铁矿石的供应端产生影响,全年预计将有450万吨左右的新增印粉进入我国,将在一定程度上弥补主流矿的减量。

从1月份的到港情况看,以南非和印度矿为代表的非主流矿出现了一定的减量,但在整个2月,除澳巴矿外的外矿周发运总量持续上升,到二月最后一周已达到701.7万吨,环比1月的周度发运值提升70%,增量主要由印度,南非和乌克兰贡献。

图:澳矿发运量季节性走势(万吨/周)

数据来源:Mysteel,方正中期期货

图:巴西矿发运量季节性走势(万吨/周)

数据来源:Mysteel,方正中期期货

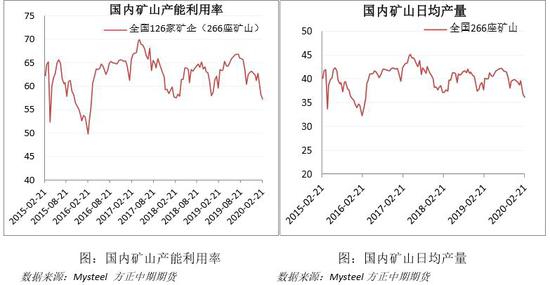

3.2 国产矿供应情况

1月份全国332家矿山企业月度精粉产量为2087万吨,环比降73万吨,降幅3.4%,同比增38万吨,增幅1.9%。同期全国186座矿山企业产能利用率为62.5%,环比降1.5%。1月上旬华东和西南地区有检修矿山复产,使得铁精粉产量呈现小幅上升;进入中下旬,随着春节临近,部分企业出现主动检修和被动停产,使得精粉产量有所下滑。至月底,受重大突发公共卫生事件影响,国内矿山企业的生产受到了一定的冲击,产量进一步下降。而由于同期交通也受到部分影响,使得矿山发货受限,矿山精粉库存开始出现积累。进入2月后,由于公共卫生事件进一步发酵,各主产区的精粉产量出现了进一步回落。全国126家矿企日均产量从节前的39.58万吨/天,下降至二月末的36.14万吨/天,产能利用率从节前的62.73%下降至2月末的57.29%。其中以河北地区所受影响最为显著,整个唐山地区的铁精粉产量的下降幅度接近50%。预计2月国内铁精粉整体产量为1719万吨,环比一月下降368万吨。

四.需求端

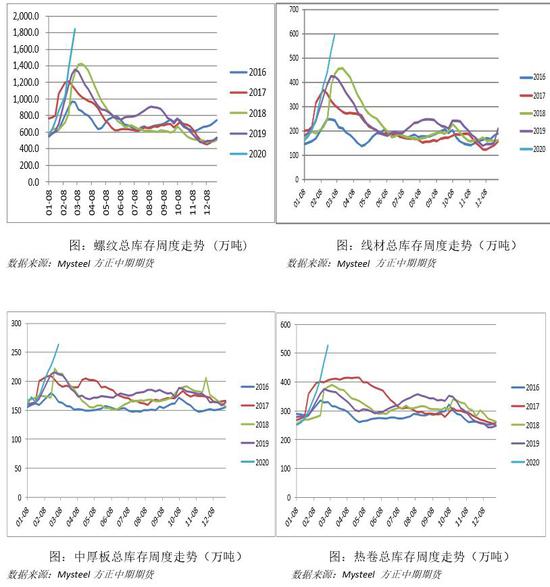

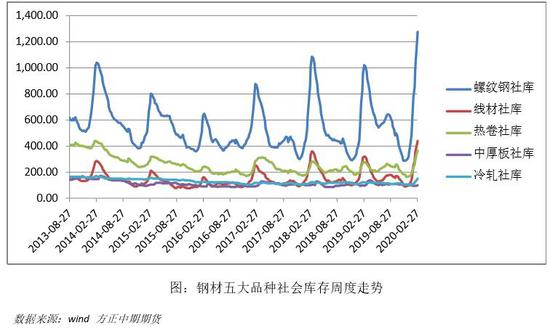

4.1 终端需求延后,成材库存大幅累积

由于今年春节相对较早,成材节后的累库时间本来就略长于往年,而春节期间重大突发公共卫生事件的逐步发酵使得节后下游的复工出现进一步延后,使得成材节后出现持续大幅累库,截止2月末,钢厂五大品种总库存已经突破3700万吨,创出历史新高。终端需求释放时点的延后使得市场对铁矿的需求端一度产生了悲观预期,普遍担忧成材的高库存会倒逼钢厂大幅减产,从而使铁矿需求端出现坍塌,这也是节后铁矿盘面短期大幅下挫的主要原因。但从2月最后一周的库存数据来看,社库和厂库的累积幅度均出现明显下降,尤其是钢厂厂库的增量下降明显,上周累库幅度下降至57.2万吨,钢厂成材库存压力最大的时刻或即将过去,3月将逐步进入去库通道。

4.2 需求端崩塌的预期不断被证伪

但节后钢厂的实际生产情况来看,迫于库存压力而出现大幅减产铁水产量的预期并没有完全转化成现实。钢厂产量确出现了一定的下调,但更多的是被动减产所致,事实上由于长流程始终有部分利润空间,钢厂自身主动减产的意愿并不强,为缓解库存压力部分钢厂开始尝试停轧线转而集中生产钢坯,故铁水近期总体产量的降幅并不明显,对铁矿仍持续维持着一定程度的刚性消耗,铁矿需求端坍塌的预期逐渐被证伪成为了推动本轮行情的主要驱动因素之一。

2020年1月,中国粗钢总产量为8430万吨,同比增长7.2%,环比也较去年12月小幅上涨,月度产量仍维持相对高位。进入2月,虽然成材库存的压力对钢厂产量形成了一定的负反馈,但从实际情况看钢厂供应端的调整速度总体相对较慢。从全国粗钢旬度产量来看,从1月下旬的267万吨/天逐步下降至2月下旬的250万吨/天,2月累积下降幅度6.37%。但由于1月末的基数较高,即便经过2月下调,其绝对量也仅是回到去年同期的产量水平,仍处于近几年的高位,并未如预期般出现断崖式下跌。从主观上来说,由于长流程仍有利润,使得钢厂主动减产意愿不强。客观上来说,钢厂也不具备停炉检修的条件,停炉所需的材料受交通所限短期难以到厂,从而使得钢厂的总体产量短期仍具韧性。

图:国内粗钢日均产量(万吨/天)

数据来源:wind,方正中期期货

图:国内重点企业粗钢日均产量(万吨/天)

数据来源:wind,方正中期期货

从高炉开工率看,虽然一度下滑至近几年历史同期低位,但最低值也没有低于61%,而且从2月末开始随着唐山地区的高炉开始复产,整体高炉开工率已开始触底反弹,修复到了2018年的同期水平,成材库存对开工率的短期冲击基本宣告结束。从铁水产量的变化情况看,生铁旬度日均产量在今年初持续处于近几年的最高位,在2月上旬仍维持在220万吨/天的高位。进入2月中旬后,受成材库存压力影响出现了小幅下行,但绝对数量仍为近几年历史同期的最高值,对铁矿始终维持着相当数量的消耗。随着下游复工的稳步推进,终端用钢需求在3月将逐步转好,随着库存压力的减轻钢厂后续进一步下调铁水产量的可能性不大,当前铁水产量水平基本可以确定为本轮调整的最低值,后续将有逐步回升的预期。

图:高炉开工率季节性走势

数据来源:Mysteel,方正中期期货

图:生铁日均产量(旬):(万吨)

数据来源:Mysteel,方正中期期货

总体来看,一季度前2个月铁矿需求端整体仍较为坚挺,铁水产量处于近几年历史同期最高值。下游复工延迟导致成材大幅累库进而导致铁矿需求端出现崩塌的传导链条并没有如之前市场预期般落地。该预期不断的被证伪成为了节后铁矿石价格持续向上修复估值的另一主要驱动因素之一。

4.3 全球需求

世界钢铁协会(WSA)的数据显示,今年一月全球64个国家的钢铁生产商的粗钢总产量为15443.6万吨,同比去年一月(15122.8万吨)增长2.1%。具体看来,增量主要来自于美国,欧洲,以及伊朗。亚洲除中国外,粗钢产量在1月呈现普遍下降趋势,日韩分别同比下降1.3%和8%,之前预期将出现大幅增长的新兴经济体表现明显不及预期,印度1月粗钢总产量为930万吨,同比减少3.2%。总体看,年初以来中国的粗钢增速最为显著,仍是全球铁矿石市场需求端最重要的支撑。其他地区对铁矿石的需求在年初并无明显增量,而且随着近期公共卫生事件在海外逐步发酵,会进一步影响传统铁矿石需求大国日韩的后续需求量,后续外矿发往中国的比例将有可能进一步增加,将部分抵消其全年发运总量下调的影响。

4.4 铁矿石入炉品位和配比

钢厂进口烧结矿入炉品位,从去年末的56.02%下降至今年2月末的55.9%,品位累积下降0.12%。从入炉配比的变化情况来看,去年年末,球团,烧结矿和块矿的入炉配比分别为16.67%,71.71%和11.63%,截止2月末,该比例变为14.98%,73.54%和11.48%。块矿的入炉比例基本维持稳定,球团和烧结的配比呈现出较为明显的此消彼长。总体看,今年前两月钢厂明显减少了球团的用量而加大了烧结的入炉比例,而烧结的入炉品位也有所下降,主要是由于钢厂利润受终端需求释放延后影响出现持续下降,从而对成本端更加敏感。

4.5 废钢

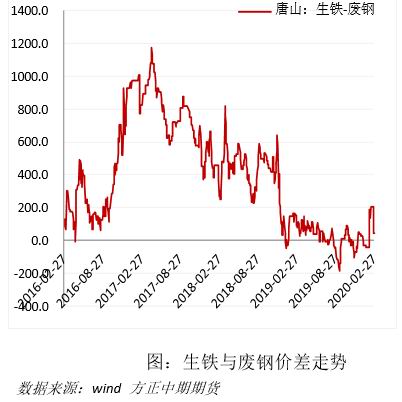

1月铁水与废钢价格基本维持稳定,进入2月后受成材库存大幅累积影响,钢厂利润收缩明显,带动废钢和铁水价格一同下行。截止2月末,MySSpic废钢绝对价格为2526.3,环比1月下降59元/吨,同比去年下降1%。从生铁与废钢的价差来看,1-2月基本维持在历史同期相对低位。春节至今,电炉基本处于停产状态,而节后交通的受限,使得运抵长流程钢厂的废钢量也较为有限,加之钢厂利润被压缩严重,暂无添加废钢增产的动力,较为青睐铁水,使得对铁矿需求出现边际走强。

3月随着下游复工的逐步推进,制造业废钢会出现增量,加之交通的进一步恢复将使得废钢的供应逐步宽松。而需求端,成材价格随着库存的压力的逐步显现将出现进一步回落,钢厂利润有进一步收缩的预期,当前已处于低位的螺废比再度下降的空间已极为有限,钢厂对废钢的添加比例预计将出现进一步下降,铁水与粗钢产量比例将继续提升。

4.6 钢厂利润

成材节前成交较为清淡,价格在一月份整体维持稳定。节后由于累库超预期使得价格持续承压,逐步走弱。以螺纹为例,从春节后到2月末价格累积下调了300元/吨左右,但由于节后下游复工延迟,现货成交并不活跃,全国主力建材贸易商日成交量持续处于低位,故近期高库存的压力并没有在价格上得到完全体现,成材价格暂未出现断崖式下滑。事实上即便成材价格在节后持续回落,但长流程钢厂始终保持着一定的利润,故钢厂即便在节后库存压力持续增加的情况下主动减产意愿仍不强,也是铁矿石近期需求端仍具韧性的主要原因。但随着成材价格的走弱和原料端铁矿价格的持续反弹,钢厂利润空间确实在近期受到了严重的压缩,从节前300元/吨的利润水平一路下降至当前100元/吨附近。钢厂利润水平的下滑使得其逐步调整了铁矿的入炉品位和配比。总结来说,钢厂利润水平在今年前2个月呈现逐步收缩,但仍有一定的利润空间,从而使得对原料端铁矿的总体需求量仍维持大体稳定,但入炉品位和配比出现了调整。进入3月后,随着下游终端用钢需求的释放,成材当前的高库存对其价格的压制力度将逐步显现,价格有进一步回落的可能,届时钢厂利润会进一步被压缩,对原料端铁矿价格将形成负反馈。

图:螺纹吨钢毛利走势

数据来源:wind,方正中期期货

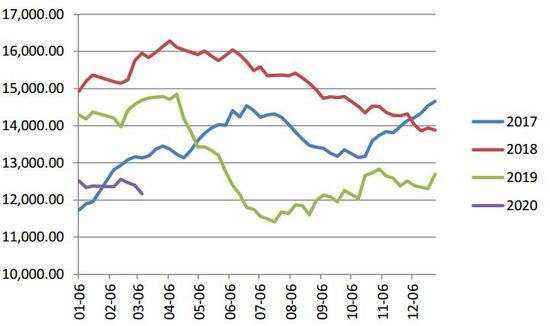

五.库存

一季度前2个月,进口矿港口库存总体维持在近几年同期的低位水平,尤其是经过2月的持续去库后,港口库存已经回落至12000万吨附近,创出了近些年历史同期的最低值。是铁矿价格在节后持续向上修复背后最主要的驱动逻辑之一。

5.1 港口库存

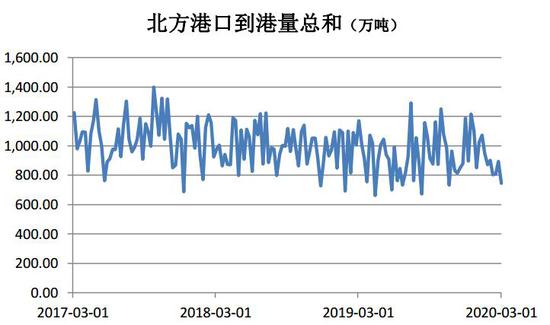

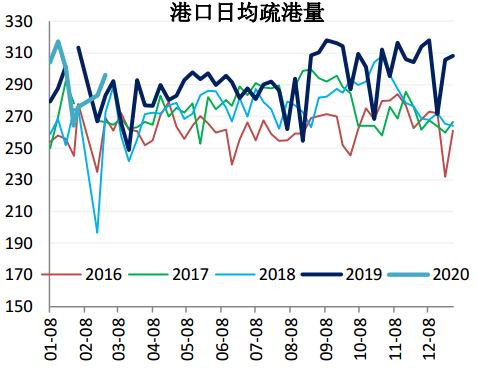

港口库存在一季度之所以能持续维持在低位水平一方面是由于外矿的发运和到港出现明显减量,另一方面钢厂在春节前后的补库使得疏港量始终处于较高水平。具体来看,一月份铁矿石到港量有所下滑明显。据Mysteel统计1月全国铁矿石到港总量为8332万吨,环比十二月减少690万吨,减量主要由巴西矿贡献。受雨季影响,巴西矿发运量受到扰动,使得1月到港量不足1600万吨,创出半年内的新低。澳矿受天气及力拓检修的影响到港量也出现小幅下降。而疏港方面,由于钢厂节前的持续补库使得日均疏港量持续维持在300万吨以上,故进口矿的港口库存在一月始终维持在低位水平。进入2月后,港口库存进入去库通道,节后连续3周下降,主要是由于澳矿的到港量出现明显下降。2月初的热带气旋使得力拓两港一度清港,导致2月中旬澳矿的发运量出现了极低值。从北方港口的到港量变化情况看,2月末的周到港量已经下降至不足800万吨,相比去年末1200万吨/周的水平降幅明显。非主流矿方面,南非矿在2月的到港量也下降明显,二月仅到港212万吨,环比大幅下降135万吨。

图:北方港口到港情况

数据来源:wind,方正中期期货

图:进口矿港口库存季节性走势(万吨)

数据来源:wind,方正中期期货

图:港口日均疏港量季节性走势(万吨)

数据来源:wind,方正中期期货

图:港口现货日均成交量(万吨)

数据来源:wind,方正中期期货

5.2 钢厂库存

钢厂库存方面,在一季度整体呈现先增后降的走势。节前钢厂补库力度略超预期使得进口烧结库存一度攀升至2200万吨以上,在近几年的历史同期中仅次于2017年的绝对高值。钢厂节前的持续补库也是铁矿价格在1月持续走强的主要原因。节后由于成材累库超预期使得钢厂对原料端的采购意愿出现明显下降,基本以消耗节前储备的库存为主,钢厂的进口烧结库存在节后连续4周下降,截止2月末已经不足1600万吨,可用天数也降至26天,基本回落至节前补库开启之前的水平。随着下游复工的逐步推进,终端用钢需求在3月有望逐步转好,钢厂厂量将有所回暖,对铁矿将开启新一轮的集中补库。

图:64家样本钢厂进口烧结库存变化走势(万吨)

数据来源:Mysteel,方正中期期货

六.宏观

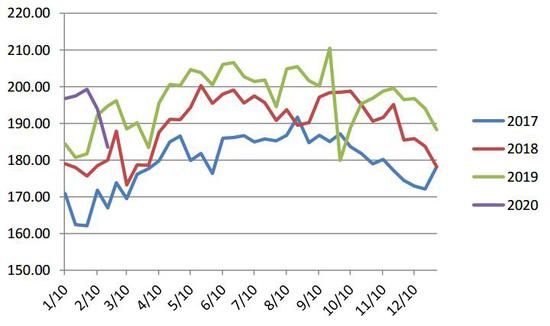

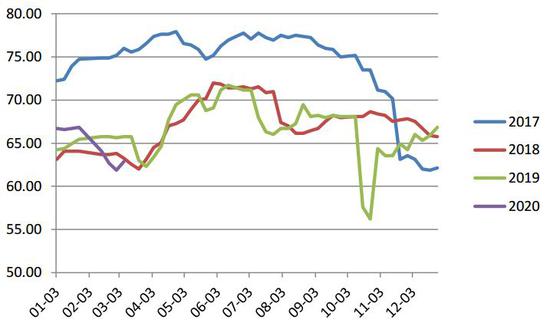

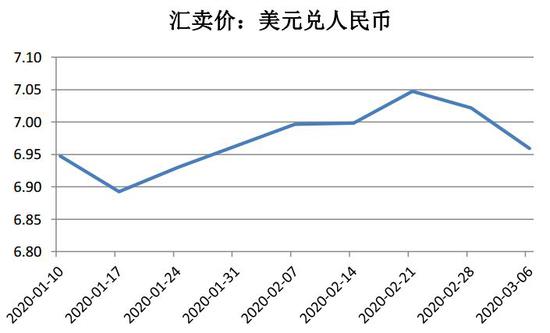

为对冲复工延后的影响,节后宏观层面呵护意愿明显。在各项政策的助力下,逐步扭转了市场节后对下游需求端过分悲观的情绪。尤其是货币方面的利好,更是极大提振了整个黑色系的短期市场偏好,央行继下调2000亿元的中期借贷便利操作10个基点后,又下调了1年期贷款市场报价利率(LPR)至4.05%,前值为4.15%。美元指数在节后也一度出现持续走强,曾逼近百元关口,创出了近3年来的新高,人民币汇率同期出现走弱,对于以连铁盘面的上涨起到了推波助澜的作用。

图:一季度人民币汇率走势

数据来源:wind,方正中期期货

图:一季度美元指数走势

数据来源:wind,方正中期期货

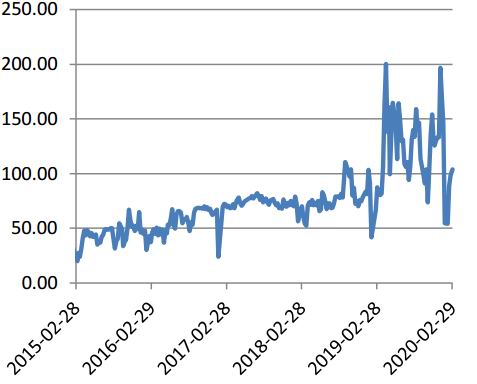

七.海运费

年初至今BDI和BCI指数均出现明显下滑,BDI指数由年初的976下降至2月末的539,跌幅达44.8%,BCI在同期更是出现了史上的首次转负,从年初的1646下降至2月末的-328。具体看来BCI在春节期间下降幅度最为明显,主要是出于彼时重大公共卫生事件正在逐渐发酵中,使得市场对铁矿石后续需求端产生了极度担忧。海运费在1-2月份也有明显跌幅,巴西图巴朗至青岛的海运费从年初的18.52美元/吨下降至2月末的12.59美元/吨,累计跌幅达32%,西澳至青岛的海运费从年初的7.16美元/吨下降至2月末的5.2美元/吨,累计跌幅为27.4%。

图:海运费历史走势

数据来源:wind,方正中期期货

图:海运指数历史走势

数据来源:wind,方正中期期货

八.供需平衡表

表:铁矿石供需平衡表(单位:万吨)

力拓宣布在一季度宣布将其在皮尔巴拉地区2020年的目标发运量从原来的3.3亿吨至3.43亿吨之间降低至3.24亿吨至3.34亿吨之间。同期淡水河谷也官方宣布再度下调其2020年第一季度铁矿石粉矿目标产量至6300-6800万吨,这是其在去年四季度下调发运目标值至6800-7300万吨后供应端的又一次收紧。另外印度最高法院在2月已经允许果阿邦出口已经开采出来的库存铁矿石,目前果阿邦共有约900多万吨铁矿石库存分布在各个矿山,该地区的铁矿石出口恢复之后,会对全球低品铁矿石的供应端产生影响,全年预计将有450万吨左右的新增印粉进入我国,将在一定程度上弥补主流矿的减量。据此铁矿全年的供需平衡面临着重新评估,预计总发运量将比之前预期小幅下调,其中主流矿与非主流矿将呈现此消彼长的态势。需求端铁水产量在一定受到短期影响,但预计全年总量降幅应不明显,二,三季度随着基建的发力产量将有望恢复至去年同期高位水平。

九.相关股票走势回顾

十.套利操作

从当前合约间价差来看,铁矿05合约有被低估之嫌,后续5-9价差将逐步走扩,可适当参与正套。对于品种间套利而言,铁矿在黑色系本轮节后的反弹行情中独领风骚,螺矿比有明显下降。螺纹盘面本轮的上涨其实与其现货价格的走势是相背离的。随着成材库存的持续累积,螺纹的现货价格近期不断走弱,只是由于现货成交仍较为清淡,故价格总体降幅并不明显。而螺纹盘面近期的走强更多的是基于下游复工逐步转好的预期推动,使得市场暂时忽略了当前成材的高库存对价格的压制。但对于螺纹来说,其当前对其后市的强预期与其自身供需弱现实是处于博弈状态的。后续随着现货成交的逐步活跃,当前天量库存的压力将在现货价格上得到反映,由于基差近期不断收敛,盘面后续的上涨将缺乏支撑。而铁矿石本轮的上涨驱动则是自身强预期与强现实的共振,如前文所述,铁矿本轮行情是建立在其自身基本面转好的基础之上的,从预期方面看,其后续供需随着到港量的降低以及钢厂补库的开启将进一步走强。操作上,铁矿短期走势将继续强于铁矿,螺矿比有进一步下行空间。

十一.技术分析

2月最后一周盘面出现大幅下调,连续向下击穿多条均线,最终在半年线附近获得支撑,但上行又遇到20日均线压制。本轮回调幅度虽然较大,但总体看仍未跌破前期的上升通道,600-610一线的支撑力度仍较强,短期调整后有望开启新一轮的反弹。

图:铁矿石指数走势分析

数据来源:wind,方正中期期货

十二.后续展望和操作策略

从铁矿石当前供需情况看,其后市仍有进一步上行空间。从需求端看,3月首周的下游终端用钢需求出现了明显转好,从成材数据看,钢厂成材厂库已基本停止累库,五大品种厂库环比上周仅上升8.3万吨,社库增幅也出现明显下降,下游需求如期开始释放。厂库压力的明显缓解使得钢厂产量出现了止跌反弹,对铁矿的消耗量进一步提升,最近一期钢厂的进口烧结库存已经下降至1500万吨附近,可用天数也回落至24.7天,市场对钢厂后续的补库预期也愈发强烈。而外矿到港量受前期发运下滑影响近期持续出现回落,进口矿港口库持续去库,当前已经下降至12000万吨附近,为近几年历史同期最低值。总结来说,当前铁矿港口的低库存和钢厂近期即将展开的补库将给予盘面进一步上行的空间,操作上短期仍可继续维持偏多思路,本轮行情高点有望突破100美金。期权方面,可以尝试买入轻度虚值看涨期权或卖出轻度虚值看跌期权,鉴于铁矿石当前波动率处于历史相对高位,也可尝试利用期权组合构建做空波动率的策略。

对于参与套期保值的产业客户来说,05和09合约由于提前反应了后市的乐观预期当前已有明显溢价,基差修复基本完毕,盘面价格当前已处于高位,对于买入套保来说资金压力也较大,故在当前位置对于想要规避原料价格上涨风险的产业客户来说不建议在盘面进行买入套期保值,而应以按需采购现货为主,或可买入轻度虚值的看涨期权,以较小的资金占比完成套保。而对于有现货在手的产业客户来说,除非是企业一定要严格遵守零风险敞口的原则,否则不应在05或09合约上进行卖出套期保值,因为后续盘面仍将维持强势走势。可尝试卖出轻度虚值的看跌期权,以获得由后续库存价格上涨带来的权利金收入。

但从中期角度来看,当前重大公共卫生安全事件正在海外进一步蔓延,日韩等铁矿石重要需求国所受冲击较为明显,后续可能会对市场情绪产生打击。而成材的成交进一步活跃后,其高库存对价格的压制力度将逐步显现,成材价格后续如若出现走弱也将对原料端铁矿价格形成负反馈。供应端,外矿发运全年最低迷的时刻已经过去,近期已有复苏迹象,2季度的到港量将有明显回升。当前铁矿有可能正处于全年中供需最好的时刻,本轮行情的高点也极有可能是全年的最高点。待钢厂本轮补库结束后,铁矿价格将从高位回落,2季度的操作应注意规避价格冲高回落的风险。

方正中期期货 梁海宽 王骏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)