多空逻辑:

利多因素:短期炼焦煤供应仍偏紧;3月中旬开始终端需求逐步复苏。

利空因素:短期钢厂高库存、低利润、低产量;焦企开工率维持低位;终端需求停滞。

操作建议:JM2005空单继续持有,做好止损。

风险提示:海外疫情、国内经济下滑幅度、房地产施工复苏。

Part1 上期复盘

1.1 观点回顾

焦煤供需先紧后松,叠加季节性规律,价格N型走势。

1.2 盘面回顾

期货:节后首日受疫情影响,焦煤价格大幅跳空低开后快速上涨,连创新高。中下旬开始区间窄幅波动。月底受疫情向海外扩散外围股市暴跌、黑色终端需求零启动影响,期货再次下跌。总体看,2月期价先涨后小幅下跌。

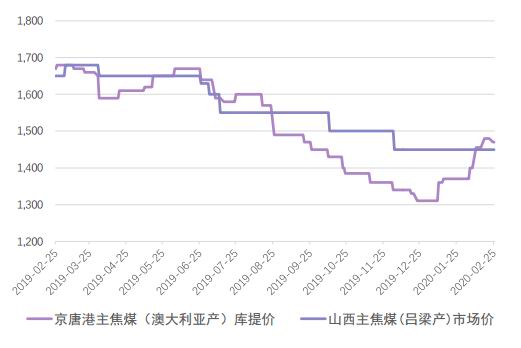

现货:2月价格单边上涨。具体看:上半月受疫情影响,煤矿复工延迟、道路运输障碍,洗煤厂开工率低位。进口煤方面,288口岸暂停通关。国内炼焦煤供应紧张,价格上涨,但现货有价无市。后半月,煤矿逐步复工、道路逐渐通畅,下游焦企积极采购,但短期炼焦煤供应依然偏紧,价格继续偏强运行。

数据来源:文华财经,格林大华期货

1.3 复盘对比

上半月炼焦煤供应紧张,价格强势上涨,与预期一致。

下半月煤矿、汽运缓慢恢复,炼焦煤产量环比虽增加,但供应仍紧张,尚未“松”,盘面未如预期回调,呈现高位窄幅震荡。

月底新冠肺炎疫情在海外扩散,外围股市大跌,国内大宗商品普遍收阴。预期之外事件影响盘面。

基本面看,炼焦煤供给紧张符合预期,但宽松延迟。

季节性规律看,2月总体上涨,再次验证规律。

Part2 本期分析

2.1 行情预判

短期:炼焦煤继续供应紧张,价格支撑较强。

中期:下游钢厂高库存、低利润、低产量压制盘面走势。

长期:房地产施工复苏提振黑色产业需求,期价可能再次攀升。

2.2 多空逻辑

利多因素:

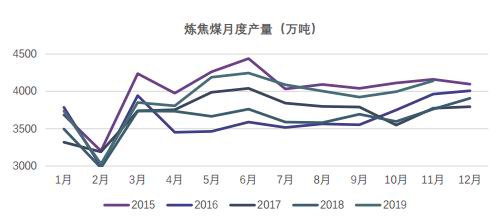

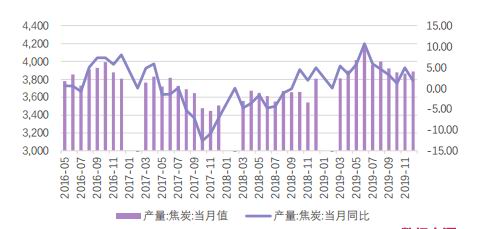

1、3月初炼焦煤维持供应偏紧格局。尽管煤矿逐步复工,炼焦煤产量环比增加,但炼焦煤供应继续偏紧,预估持续至3月上旬。进口煤方面,蒙古决定恢复煤炭出口通道时间自3月2日延长至15日。

2、3月中终端需求逐步复苏。当前,制造业复工情况较好,但产能利用率较低;基建复工进程较快,但房地产未启动。3月上旬终端需求仍较弱,但预估中旬开始各地建筑工地逐步复工,终端需求逐步好转。并且建筑工地可能赶工。

数据来源:Wind,格林大华期货

利空因素:

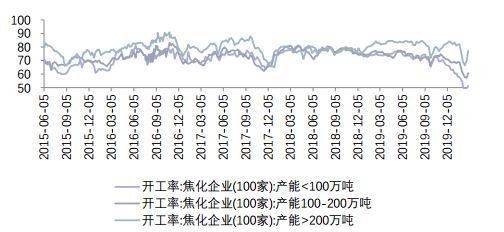

1、焦企开工率虽有回升,但持续历史低位。至2月28日平均开工率63.10%,往年同期开工率均在70%以上。

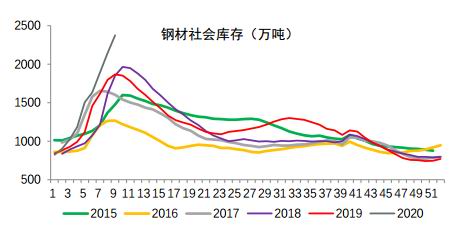

2、下游钢厂高库存、低产量、低利润,钢价承压,利空焦煤。

3、3月初房地产施工尚未复工,终端需求(如房地产)仍未复苏。

数据来源:Wind,格林大华期货

Part3 风险提示

海外疫情蔓延,若疫情持续恶化,恐慌情绪笼罩金融市场,大宗商品普遍承压。

黑色为顺周期行业,疫情导致的国内宏观经济下滑力度直接影响黑色价格的波动幅度,需密切关注。

终端房地产复苏时间成为黑色后期走势的重要节点,需要及时跟踪房地产施工恢复情况。

格林大华期货 纪晓云

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)