文/新浪财经意见领袖专栏作家 杨畅

1、全球疫情继续发展对国内可能产生三轮冲击波。第一轮冲击波为金融市场的跨市场传染;第二轮冲击波是全球增长压力向外贸领域的传导;第三轮冲击波在于外贸领域承压向就业领域的传导。

2、当前正处在全球疫情尚未回流、国内加快复工复产的阶段,本文试图从上中游产业间的18条价格传导链条,探寻现阶段经济循环的实际堵点。梳理发现可能存在以下八大堵点:

堵点一:行业覆盖面较大的通用设备供给不足状况加剧;

堵点二:铁路、船舶、航空航天和其他运输设备制造业供给不足状况加剧;

堵点三:中上游的黑色链条短期需求不足状况有所加剧;

堵点四:交通工具用燃料全产业链需求不足状况明显加剧;

堵点五:从中游纺织服装向上的产业链条需求不足状况加剧;

堵点六:中下游的医药行业供给不足状况加剧;

堵点七:教育文化娱乐产业链供给不足状况加剧;

堵点八:食品供给不足状况加剧。

(正文)

当前正处在全球疫情尚未回流、国内加快复工复产的阶段,全球疫情的发展有可能对中国产生三轮冲击波,第一轮冲击波可能体现在金融市场的跨市场传染上,3月13日中国人民银行决定于2020年3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点;并对符合条件的股份制商业银行再额外定向降准1个百分点,这在一定程度上也反映了防范国内市场流动性紧张,出现跨市场传染的考虑。

如果疫情进一步扩散,影响主要经济体的增长,对中国外需产生挤压,可能会对外贸领域形成第二轮冲击波;由于外需与国内就业指数之间存在高度的相关性,对就业可能形成第三轮冲击波。

为了尽可能减小全球疫情冲击波对国内的影响,加快复工复产,打通经济循环中受疫情影响造成的堵点,较为关键。本文试图从上中游产业间的价格传导,来探寻现阶段经济循环中堵点在何处。

图表1 全球(不含中国)新冠疫情确诊病例已接近中国(截止3月14日)

资料来源:WIND,中泰证券研究所

从价格传导观察经济循环的产业链条

由于2020年的农历春节在公历1月份,与2019年和2018年存在错位,因此选择2017年进行对标。由于同比增速的数据包含去年基数的成分,因此,选择环比增速作为比较对象。

可以发现,如果仅从终端消费的角度来看,疫情对于经济的影响是比较明显的,不仅在CPI环比增速的总量数据上出现了明显差异(2020年2月CPI环比上涨0.8%,而2017年2月环比下降0.17%,充分反映了春节过后,消费热情的消退);而且全部八个细分大类中,有六个大类表现出了明显差异变动,例如2020年2月食品烟酒环比大幅上涨3%,而2017年同期为下降0.32%,交通和通信大类环比大幅下降1.5%,而2017年同期仅下降0.4%。

上述从终端消费的角度,能够刻画消费细分大类的供需关系,例如食品烟酒的需求更加旺盛,交通和通信的需求相对不足,这也与出行受到限制明显相关。但本次疫情对于整体经济循环都产生了明显扰动,现阶段,正处于复工复产的关键时期,可以尝试将下游消费与中上游制造及原材料叠加起来,从价格传导链条的角度,来大致刻画经济循环的堵点。

图表2 2020年2月CPI八大类环比增速与2017年的异常变化

资料来源:WIND,中泰证券研究所

就某项产品而言,由于所处环节不同,而导致供需角色的变化,例如中游制造对上游原料而言就是需求,对下游消费而言就是供给。由于价格水平体现的是供需对接后的最终结果,一般而言,上游原料、中游生产、下游消费等三个环节的价格之间存在比较明显的传导机制,如果时间拉长能够形成较为明显的同向运动特征。

但在短期,通过观察三个环节价格的异常变动,就能发现不同环节供需关系的异常,进而大致刻画经济循环的堵点。

主要的价格传导链条及相关假设

根据上中下游的产业关系,梳理出了18条价格传导链条。例如从上游的农副产品类PPRIM出发,通过中游的农副食品加工业PPI、酒饮料茶制造业PPI传导,向下游的食品烟酒CPI进行传导;再如受本次疫情影响较大的交通工具用燃料,可以从上游的石油和天然气开采业PPI,通过中游的石油煤炭及其他燃料加工业PPI,向下游交通工具用燃料CPI进行直接传导,也可以通过燃气生产和供应业PPI,向下游交通工具用燃料CPI进行间接传导。

图表3 上中下游价格传导链条

资料来源:WIND,中泰证券研究所

在计算方法的使用上,由于同比增速会受到去年基数的影响,因此采用各行业环比增速指标作为对象。同样,由于2020年春节在一月,与2018年和2019年发生错位,因此选择2017年作为比较对象。

2017年2月变化幅度=2017年2月环比增速-2017年1月环比增速

2020年2月变化幅度=2020年2月环比增速-2020年1月环比增速

异常变化幅度=2020年2月变化幅度-2017年2月变化幅度

其中,如果直接用2020年2月环比数据与2017年2月数据相减,就会受当时环境下异常扰动的影响。因此,使用2月与1月环比增速相减之后的变化幅度,把上涨或者下跌的趋势性因素剔除掉,来表明春节月份过后,各行业的供需关系如何调整。

同时,涵盖以下三个方面的假设:

(1)将2017年春节月份和2月视作比较基准,默认当时未受到任何异常冲击和扰动,2月较1月的变化,是春节过后行业供需变化导致的正常结果;

(2)由于不同行业的市场结构存在明显区别,例如上游的相对垄断与下游的充分竞争,具有明显区别,但通过2020年与2017年之间比较,将不同行业自身内部的市场结构因素剔除掉。

(3)将2020年与2017年进行比较,间隔三年,需要假定上中下游不同行业之间,并未发生大幅度的政策调整,上中下游原先的传导机制未发生重大变化。

主要结论

通过对18条价格传导链条的梳理,可以发现现阶段经济循环中,可能存在八个方面的堵点:

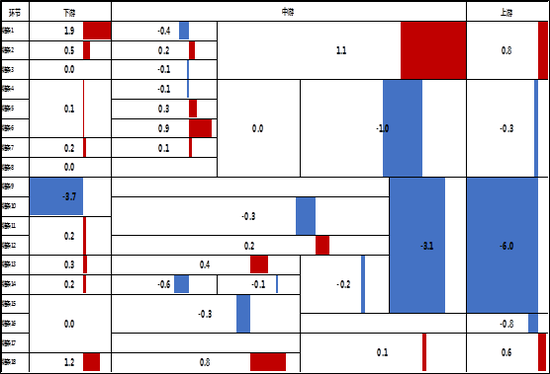

图表4 上中下游异常变化节点(2020.2VS2017.2)

资料来源:WIND,中泰证券研究所

堵点之一:行业覆盖面较大的通用设备供给不足状况加剧。尽管下游交通和通信中的交通工具,需求未发生明显变化,但中游的通用设备、铁路船舶航空航天供给不足状况加剧。由于通用设备是使用于1个以上行业的设备制造行业,影响面相对较大,例如金属切削机床和锻压设备,不仅创造国民经济物质技术装备,也为其他生产部门提供维护修配的功能,从2020年2月情况来看,需求紧张而供给不足的状况,较2017年出现了明显抬升。

堵点之二:铁路、船舶、航空航天和其他运输设备制造业供给不足状况加剧。2020年2月该行业较2017年同期发生了大幅变动,而且从2019年8月以来,行业产成品存货明显走低,行业PPI同比增速明显走高,也同步印证该行业短期供给不足,需求较旺的特征。

堵点之三:中上游的黑色链条短期需求不足状况有所加剧。从中游的黑色金属冶炼及压延加工业,到上游的黑色金属矿采选业,都较2017年同期,出现了需求不足情况加剧,这或许与中下游产业并未复工,整体需求尚未回暖有关。伴随着未来中下游需求的逐步转旺,将对黑色链条形成一定的拉动作用。

堵点之四:交通工具用燃料全产业链需求不足状况明显加剧。从下游交通工具用燃料、中游石油煤炭及其他燃料加工业、上游石油和天然气开采业整体全产业链都呈现出明显的需求不足状况加剧的特点。

这一方面受国际油价下行的影响,但从国内角度来看,中下游需求不足状况加剧,主因仍是疫情防控期间人流、物流的往来受到明显限制。下一阶段的重点需要在分区分级精准防控的前提下,尽可能取消人流、物流限制,才能缓解需求不足的状况。

堵点之五:从中游纺织服装向上的产业链条需求不足状况加剧。尽管下游的衣着服装供需状况并未发生明显变化,但中上游的需求不足状况加剧。值得注意的是,由于衣着换季与统计调查之间的时滞,往往导致下游衣着服装价格变化“被动平滑”。更需要关注的是,中上游的纺织服装服饰业、纺织业、化学原料及化学制品制造业,受疫情影响,受到明显冲击,导致需求不足状况加剧,这需要通过扩大下游消费需求的方式,才能予以缓解。

堵点之六:中下游的医药行业供给不足状况加剧。非常明显,下游的医药保健(中西药品)、中游的医药制造业,供给不足状况都出现了明显加剧的迹象,而上游的化学原料及化学制品制造业并未出现供给不足,这将带来中下游医药企业利润的增加。

但值得注意的是,伴随着全球疫情的顶点未至,至少在2020年内,中国原料药和中间体、医疗器械生产将随着国际疫情防疫物资的需求增加而迅速放大出口量,未来供给不足的状况仍有可能加剧,需要尽可能保障国内产能的稳定正常有序释放;同时对于原料药相关生产企业要加快有条件复工,不搞环保一刀切。

堵点之七:教育文化娱乐产业链供给不足状况加剧。从下游的教育文化和娱乐,到中游造纸及纸制品业、木材加工及木竹藤棕草制品业,再到上游的木材及纸浆类,全链条呈现出供给不足状况加剧的特点。或许是由于疫情防控的形势,导致上中游物流不畅,对价格产生了压力,未来伴随着复工复产进度的推进,有望逐步恢复。

堵点之八:食品供给不足状况加剧。但我们认为与疫情关系相对较弱,并非影响经济循环的关键堵点,主导因素还是去年下半年以来猪肉供给相对紧张,导致价格持续上涨。例如2017年2月食品烟酒环比增速迅速转为负增长,而今年2月仍然保持在环比3%的高位,主因还是猪肉价格的异常变动;并向上传导至农副食品加工业。但该状况能否缓解,还需要供给相关供给侧政策能够跟上。从1-2月进口数据来看,肉类进口出现了大幅高增,也表明了国内供需紧平衡的状况,仍未得到缓解。

(本文作者介绍:中泰证券宏观首席分析师)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。