要点提示:

1,物流运输管制和下游复产受限带来的库存压力是当前聚烯烃的主要压力来源。

2,疫情得到控制,企业复工增多将会带来需求的提振与库存的消化。

市场展望与投资策略:

疫情对于聚烯烃产业冲击较大,特别是下游需求受到很大冲击,节后复工一推再推,不利于库存的消化。上游原料例如原油、乙烯和丙烯的支撑非常有限,市场情绪较为悲观。

目前聚烯烃行业最大的困难是受制于物流运输管制和下游复产受限,累库远远超预期超往年,上游去库压力巨大。部分企业的降负荷只能缓解压力远远不够,通过价格去库也因为物流原因无力回天。只能耐心等疫情过去,物流运输恢复正常,下游全面开工运行。

但是我们也要看到疫情在过去十多天得到了不错的控制,专家预计在2月下旬达到顶峰。预计2月17日后不少企业宣布复工,也会带动需求的逐步回暖。LLDPE05合约下方6700、PP05合约下方6800左右支撑力度较大,投资者可以考虑轻仓做多PE05合约、PP05合约。

一、宏观环境与行情回顾

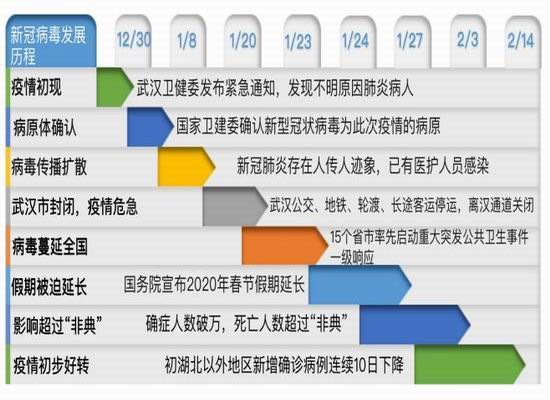

从2019年底到现在,国内外关注的焦点莫过于武汉新冠病毒的爆发肆虐。从12月30日武汉卫健委发布紧急通知发现不明原因肺炎病人到现在,全国超过6万人感染,全部31个省、直辖市、自治区宣布重大公共卫生事件一级响应。春节假期被迫延长,交通封闭,居民限制出行均反映出此次新冠病毒的影响力非常巨大。

除了直接受新冠病毒影响巨大的餐饮业、旅游业、零售业之外,聚烯烃行业亦受到巨大冲击。为了遏制疫情,各地普遍推迟了复工时间加上道路交通管制,导致库存快速累积。截止2月13日,两油库存累积154万吨,较去年同期增长45.5万吨。

图1:新冠病毒疫情大事记

数据来源:IMF;华安期货投资咨询部

图2:两桶油通用塑料库存(单位:万吨)

数据来源:IMF;华安期货投资咨询部

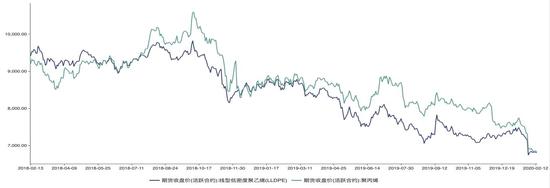

库存压力加上短期供需双弱格局使得原本萎靡不振的聚烯烃行情雪上加霜。春节假期至2月13日收盘,连塑主力合约下跌350元/吨,跌幅4.89%;华东地区现货价格下跌700元/吨,跌幅9.52%。春节假期至2月13日收盘,聚丙烯主力合约下跌509元/吨,跌幅6.95%;华东地区现货价格下跌800元/吨,跌幅10.6%。

图3:PE、PP期货价格走势图 单位:元/吨

数据来源:wind;华安期货投资咨询部

解铃还需系铃人,聚烯烃市场的颓势扭转依赖于疫情是否得到有效的控制与好转。根据钟南山院士的推测,疫情将在2月中下旬达到顶峰,4月有望结束。截止到2月13日,全国初湖北以外新增病例连续10天下降,也反映出疫情正在逐步好转。2月17日全国大多数企业陆续复工,虽然外地员工依然复工无望,企业开工负荷较低,物流依然受限。但是复工对于聚烯烃的库存消化起到积极作用,预计2月17日后,聚烯烃的行情会逐步好转。

二、供给面

2.1 原油供给

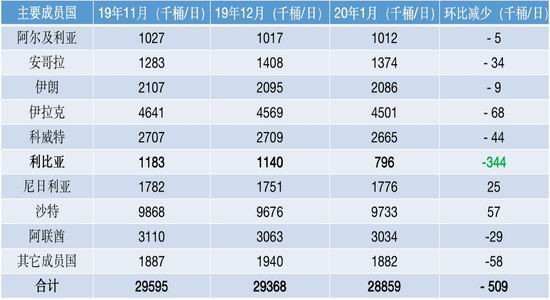

石油输出国组织(OPEC)最新发布的月度石油市场报告显示,OPEC成员国在1月期间的原油产出减少50.9万桶/日,至2886万桶/日的平均水平。

目前OPEC原油产出水平已低于1季度期间所需执行的、扩大减产规模50万桶/日以后的新版限产协议中所规定的份额。不过,从各个成员国产量数据来看,1月份原油产量下降最多的是利比亚,降幅为34.4万桶,这主要是由于该国出油港最近遭到东利比亚“国民军”的持续封锁所导致。其余OPEC国家在1月份期间的原油产量变动幅度相对有限,皆在10万桶/日以下。

目前市场主要焦点在于OPEC+技术委员会(JTC)提出的继续深化减产的建议能否得到成员国的一致认可与执行。就目前形势而言,沙特积极推动继续减产60万桶/日,其他OPEC成员国包括阿尔及利亚、伊朗、伊拉克等石油部长纷纷表态支持。主要影响减产的变数在于俄罗斯,此前俄罗斯拒绝了JTC大会上关于继续减产的动议。目前俄罗斯正密切关注新冠病毒疫情的影响,判断是否存在中国对俄罗斯石油与天然气的需求出现下降的情况。

表1:OPEC主要成员国1月减产执行情况

数据来源:wind;华安期货投资咨询部

虽然市场普遍预期俄罗斯可能会同意OPEC+的深化减产决定。但是考虑到即使OPEC+所有成员国能在深化减产问题上达成一致,但这一决定落实到合约签署并落地执行的时间节点将大概率出现在3月的OPEC+大会及更晚时间,因此短期内因中国疫情导致的原油需求减弱所产生的供需矛盾未必会得到有效改善。在市场消息的进一步明朗之前,预计国际油价维持震荡偏弱格局。

2.2 亚洲乙烯、丙烯市场弱势延续

受疫情影响需求疲弱,利润缩水,东北亚乙烯、丙烯价格跌幅明显加上春节假期延迟,各地交通运输受阻,下游工厂开工持续推后,导致工厂库存压力增加。目前国内下游装置开工依然偏低,复工需要政府逐步审批。由于2月份下游利润薄弱,东北亚部分裂解装置正在考虑降负。

图4:东北亚乙烯、丙烯价格走势图(单位:美元/吨)

数据来源:金联创;华安期货投资咨询部

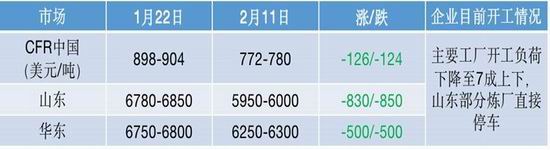

表2:丙烯价格及开工情况(单位:元/吨)

数据来源:金联创;华安期货投资咨询部

2.3 聚乙烯市场供给

受春节长假和疫情影响,石化及煤化工企业库存大幅增加,各地仓储爆仓,物流难以运输。中石化、中石油、煤化工企业聚乙烯装置纷纷降低开工率,部分企业也进行了生产计划量的缩减,普遍开工率降低至七八成。

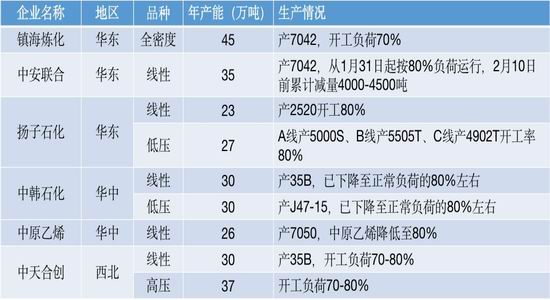

表3:中石化减产计划安排

数据来源:金联创;华安期货投资咨询部

2.4 聚丙烯市场供给

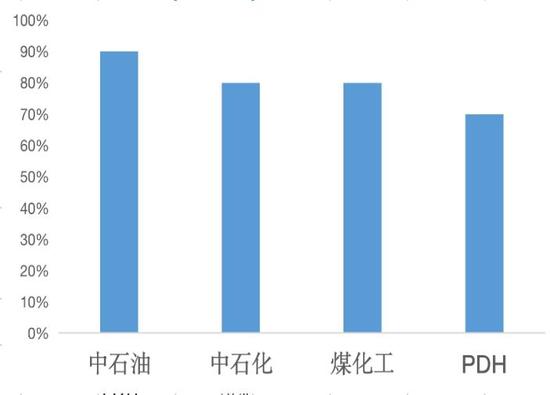

2月份,聚丙烯库存上涨至历史高位,各大生产企业在高库存影响下,纷纷下调开工负荷,以缓解当前库存压力。金联创调研结果显示,中石化多数企业开工负荷集中在90%左右,华中部分疫情严重地区,生产企业开工率略低;中石油企业开工负荷集中在70%-80%;煤化工企业开工负荷集中在70-80%;PDH企业开工负荷略低,多数集中在70%左右。值得注意的是,根据防护疫情的需要,当前有生产能力的企业,基本都有排产无纺布专用料。

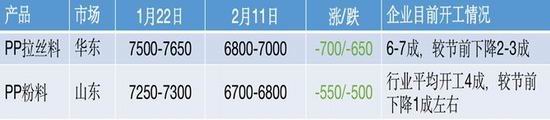

表4:聚丙烯主要产品价格及开工情况

数据来源:金联创;华安期货投资咨询部

图5:聚丙烯生产企业开工率统计

数据来源:金联创;华安期货投资咨询部

三、需求面

3.1 聚乙烯下游需求

农膜需求跟进缓慢,受疫情影响加之物流运输不便以及外地工人返工需要隔离等问题,企业推迟复工时间,目前仅有部分企业陆续恢复生产,并且由于人手不够,开机负荷偏低。

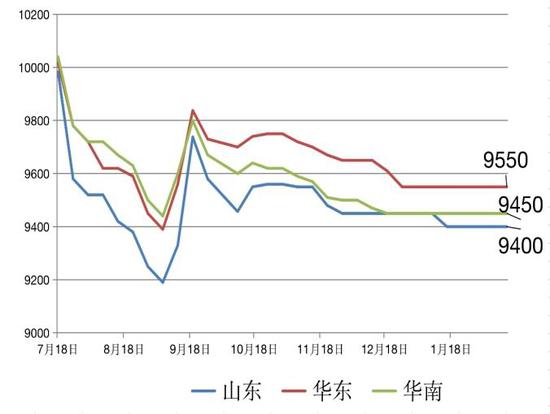

图6:主要地区农膜价格走势图

数据来源:WIND;金联创;华安期货投资咨询部

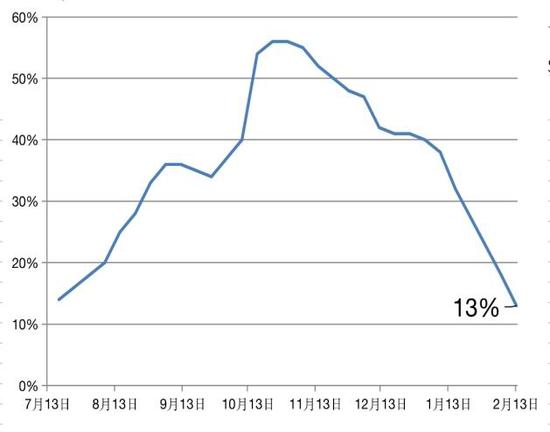

图7:农膜企业开工率

数据来源:WIND;金联创;华安期货投资咨询部

全国农膜整体开机持续下滑,在13%左右。因为农膜企业大多尚未恢复生产,山东、华东等地企业产出以以白膜及部分地膜和双防膜为主,下游需求惨淡。考虑到PE的有效需求只是推迟并为消融。预计17日后企业陆续复工,需求有所好转。

3.2 聚丙烯下游需求

BOPP:目前小部分企业已经开工,但受新型冠状病毒影响,仍有部分厂家开工再度推迟,市场成交零星,个别企业仍有开工打算正在申请复工中,预计下周厂家开工将小幅上行。

图8:塑编企业整体开工率

数据来源:金联创,华安期货投资咨询部

图9:BOPP企业整体开工率

数据来源:金联创,华安期货投资咨询部

塑编:节后塑编行业开工率出现断崖式下跌,严重影响聚丙烯原料需求。与节前相比,内塑编行业平均开工率下降22%,目前国内塑编平均开工率维持在28.22%。主因受新型冠状病毒肺炎疫情持续影响,山东地区塑编工厂并未在预计时间内重启开工;而江浙一带因受疫情影响较为严重,节前停车的企业一再推迟复工时间。随着疫情的逐步好转,考虑到企业复工的申请审批需要1-2周时间,预计17日以后陆续会得到批复,需求会逐步好转。

四、市场展望与投资策略

总体来说,疫情对于聚烯烃产业冲击较大,特别是下游需求受到很大冲击,节后复工一推再推,不利于库存的消化。上游原料例如原油、乙烯和丙烯的支撑非常有限,市场情绪较为悲观。

目前聚烯烃行业最大的困难是受制于物流运输管制和下游复产受限,累库远远超预期超往年,上游去库压力巨大。部分企业的降负荷只能缓解压力远远不够,通过价格去库也因为物流原因无力回天。只能耐心等疫情过去,物流运输恢复正常,下游全面开工运行。

但是我们也要看到疫情在过去十多天得到了不错的控制,专家预计在2月下旬达到顶峰。预计2月17日后不少企业宣布复工,也会带动需求的逐步回暖。LLDPE05合约下方6700、PP05合约下方6800左右支撑力度较大,投资者可以考虑轻仓做多PE05合约、PP05合约。

华安期货 安然 陆哲远 王飞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)