第一部分 前言概要

一季度,1月初受原油上涨和巴西降雨减少引发的干旱忧虑,原糖大幅反弹。后期随着雷亚尔贬值,巴西出现降雨,原糖回落。另外随着印度、泰国压榨持续推进,产糖量逐步超出预期。全球2018/19榨季供应预期由短缺转为过剩,印度出口增加,原糖上方压力加大,13.5美分压力较大,从目前来看,基本形成一季度高点。后期随着巴西新榨季开始,全球经济数据较差,后期原油也可能走弱,这样原糖中期还有回踩11美分的可能。国内方面,1月初广西政府出台临储政策,为糖厂提供5个月的贴息资金收储50万吨食糖,另外促进金融机构向糖厂提供短期贷款缓解糖厂资金利息,并且把甘蔗款兑付时间延后到3月。外盘走强叠加国内政策面支持,期现货价格联袂上涨。

二季度前期外盘方面原油受日益严峻的国际贸易形式和经济形势,及原油供需趋紧的格局有所缓解影响,原油大幅下行。另外印度和泰国增产基本确定,而市场也普遍预期巴西产量增加,本榨季全球供需仍是过剩预期,供需面不利原糖价格。宏观经济形势不利加上供需过剩的预期导致原糖前期上冲13美分冲高回落。后半段受印度天气干燥,产量可能大幅减少的影响,美国降雨导致美国乙醇生产成本提升,巴西甘蔗乙醇竞争力上升,使得巴西有望进一步降低制糖比,巴西糖产量预期下调,原糖受此提振反弹。国内方面,前期炒作贸易保障措施延期另外宏观面宽松股市大涨导致炒作糖周期的券商资金跑步入场快速推高期价,而后期在外盘走弱进口成本下降,而进口预期增加贸易保障征税到期即停止的影响下,期价再度转弱。

三季度原糖震荡下行为主,主要是之前炒作印度季风推迟,在印度降雨之后炒作落空,期价回调。三季度也伴随着原糖和白糖持续的大量交割,需求疲弱可见一斑。印度补贴出口,增加国际糖市供应压力,新榨季印度继续增加补贴出口数量至600万吨。国内方面,政策面广西准备继续申请贸易保障征税延期和直补,对于进口成本和制糖成本将有较大影响,不确定性大。云南也出台收储政策及广西糖料榨订单农业管理办法都有利于维护糖价。供需面,目前食糖工业库存已经降至六年低位,现货价格将较为坚挺,同时也使得新榨季结转库存较低。低库存叠加销量走好,政策面偏暖使得期价震荡走强

四季度各大机构上调本榨供需缺口,印度泰国当前的压榨进度明显低于往年同期,此前欧美其他地区甜菜压榨也因天气原因受影响,这使得短期国际贸易流趋紧,泰国现货紧俏也反映了这一点,投机资金净多仓也连续增加,推动期价上行。不过印度天量库存能很好的缓解短期的供需偏紧的态势,这从近期印度出口良好能反应出来,原糖目前价格必将继续刺激印度出口,除非全球减产幅度继续下调,而后期印度泰国开榨进度也将进入高峰,只是推迟并不不会缺席,在减产预期逐步兑现后,预计13.5美分将是阶段性高位。后期需等待印度泰国减产预期逐步被验证,待主产国产量尘埃落定之后预计原糖的阶段底部将逐步夯实并被市场认同,此后原糖将逐步上行。

国内方面,目前销区现货价格节节走低,使得贸易商拿货谨慎,反馈到产区,糖厂降价吸引成交,贸易商谨慎情绪又使得短期成交较差,部分企业由于甘蔗款兑付压力继续下调价格,现货预计仍将弱势下调。新年度进口额度有增加可能,配额外征税政策也需密切关注。进口端的政策变化及现货走弱是05合约的主要压力,而年底备货预期又给糖价带来一定支撑,看能否带动糖厂成交放量,短期供需两淡,年底资金发动行情意愿不强,预计区间震荡为主。另外政策面贸易保障征税和直补政策对糖价定价基准将有重要影响,这两个政策落地郑糖可能才能见到比较明确的阶段底部,不然将对行情上涨产生较大拖累,另外抛储动向也不时扰动行情。就大趋势来看,2019/20榨季为糖市周期已经是共识,而从季节性规律来看,年后2-3月或者二季度中旬容易发动一轮行情,而结合前面说的政策面有待落地,我们认为如果行情在二季度工业库存自高点逐步下降的时点开始,可能时间点上更有利,重点关注年后的逢低做多机会。

第二部分 基本面情况

国际市场:新榨季缺口扩大,关注减产预期验证

从全球供需格局来看,国际糖业组织(ISO)预计,国际糖业组织(ISO)上调2019/20年度全球糖供应缺口预估至612万吨,此前预估缺口476万吨。ISO预估全球糖产量将下滑3.12%,至1.704亿吨,消费量料增加1.32%,至1.7652亿吨。ISO称,2020/21年度全球将会出现350万吨的较为温和但仍相当大的缺口。

荷兰合作银行(Rabobank)公布的季度报告显示,其将2019/20榨季全球食糖供给缺口预估上调300万吨至820万吨,如果该数值被验证,这将是2015/16榨季以来最大的供给缺口。Rabobank指出,印度、泰国及欧盟减产预期是上调供给缺口预估的主要原因,市场应关注未来几个月亚洲主产区(特别是印度与泰国)的甘蔗收割情况,这些国家的产量变化或将显著影响全球供需前景。Rabobank还表示,巴西中南部地区20/21榨季甘蔗糖/醇生产比例将是左右国际市场的关键因素,如果2020年市场需求更多巴西糖且国际油价持稳,纽约原糖期价需要上涨至14美分/磅才能吸引南巴西糖厂用更多甘蔗制糖。由于19/20榨季全球食糖产量与库存预计缩减,12月初纽约原糖期价突破了13美分/磅水平,这导致对冲基金与投机客回补空头仓位。不过,短期内全球库存仍然充足,外部需求疲软将继续打压糖价。

图1:全球食糖供需(万吨)

数据来源:USDA

图2:原油-原糖期价走势

数据来源:USDA

从国际糖市动态来看,巴西:巴西农业统计机构Conab近期表示,由于气候条件有利,巴西中南部地区2019-20年度甘蔗作物产量已上修至5.89亿吨,8月预估为5.71亿吨。该机构下调中南部地区糖产量预估,从8月的2897万吨调降至2735万吨,因最初预计的糖厂增加糖产量并未得到证实。乙醇产量上修至315.7亿公升,8月预估为281.1亿公升。Conab表示,尽管年初之际中南部地区的降雨量低于预期,但此后的气候条件大体有利于作物,因此甘蔗作物生长良好。该机构将今年甘蔗的单产预估从2018年的每公顷72吨调高至75吨。在该国最大的甘蔗生产地区圣保罗州,单产较上年跳升5%至每公顷79吨。Conab同样预计北方/东北地区的甘蔗产量上升。预计该地区的甘蔗产量将达到5370万吨,去年为4770万吨。算上该地区,巴西2019-20年度甘蔗总产量料达到6.42亿吨,2018-19年度为6.20亿吨。巴西糖的总产量预计达到3015万吨,上一年度为2904万吨。该数据要远不及历史水平,例如2016-17年度产量接近4000万吨。过去几年,糖厂优先选择生产乙醇,而不是糖。该国2019-20年度甘蔗种植面积减少1.3%至848万公顷。巴西农业资讯机构Agroconsult表示,预计20/21榨季巴西中南部糖产量为2660万吨,高于19/20榨季预计的2570万吨。

图3:巴西食糖供需(万吨)

数据来源:Unica

图4:巴西雷亚尔汇率-美元汇率

数据来源:Unica

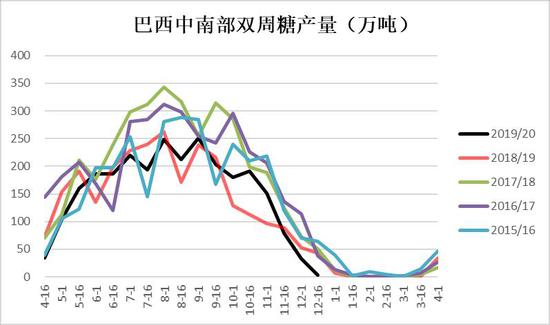

巴西甘蔗产业协会(Unica)报告显示,巴西中南部地区12月上半月甘蔗压榨量为244万吨,同比下降81%。巴西中南部地区12月上半月糖产量为33000吨,较去年同期下降92.4%;12月上半月乙醇产量为2.35亿公升,较去年同期下降66.5%。截至12月上半月,2019/20榨季巴西中南部地区甘蔗压榨总量较去年同期增加3.11%,至5.7737亿吨。

图5:巴西中南部双周甘蔗压榨量(万吨)

图6:巴西中南部双周糖产量(万吨)

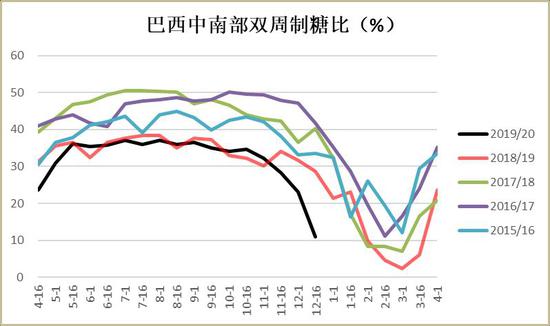

据咨询公司Archer Consulting数据显示,在货币汇率疲软及纽约原糖价格上涨的刺激下,11月巴西糖厂在纽约原糖期货上的套保量有所增加,但与去年同期相比仍然偏低。截至11月底,巴西糖厂已利用纽约期货对冲了548万吨糖,相当于2020/21年度预期出口量的28%。去年同期的对冲量为686万吨,占总出口量的32%。Archer报告称,目前糖厂的平均套保价格为每磅13.01美分,低于去年同期的13.12美分。Archer预计2020/21榨季巴西将出口1950万吨糖,与本榨季相差不大。

图7:巴西中南部双周制糖比

数据来源:Unica

图8:巴西月度食糖出口

数据来源:Unica

2019年11月巴西出口糖194.8万吨,同比增加4.85%,为2018年9月以来的最高月度出口水平。其中出口原糖169.68万吨,同比增加2.06%,出口精制糖25.12万吨,同比增加28.58%。2019/20榨季4-11月巴西累计出口糖1366.42万吨,同比减少8.41%。巴西商贸部数据显示,截止12月8日当月(共5个工作日),巴西累计装出食糖45.36万吨,其中装运原糖38.8万吨,日装运量为7.76万吨,低于11月的8.48万吨,但高于去年同期的7.14万吨;装运精糖6.56万吨,日装运量为1.31万吨,高于11月的1.26万吨以及高于去年同期的0.8万吨。

咨询机构JOB Economia称,巴西2019/20榨季糖出口量料触及12年低点仅为1850万吨,因全球糖价低迷令糖厂离开出口市场。相反,巴西乙醇产量预计创纪录高位,达到342亿公升,因糖厂更倾向于生产乙醇。上一次巴西糖出口量低于1850万吨是在2007/08榨季。根据政府贸易数据,上一榨季巴西糖出口量为2000万吨。糖出口量回到12年前水平,乙醇市场成为甘蔗加工企业更好的选择。

鉴于巴西自2017年9月1日起实施的免征税乙醇进口配额已于8月31日到期,巴西将来自南方共同市场征税同盟以外地区的乙醇年度进口配额从每年6亿升扩大至7.5亿升(合472万桶)。这一决定将使美国乙醇生产商受益,2019年前7个月巴西93%的乙醇进口来自美国。巴西农业部提议延长免税进口配额,以换取更大比例的美国蔗糖进口配额。巴西糖和乙醇行业协会Unica表示,征税决定对巴西来说是一个胜利,但前提是它为巴西糖厂带来更多进入美国糖市的机会。

印度:印度内阁已批准626.8亿卢比(8.7674亿美元)的补贴政策,以鼓励资金紧张的糖厂从10月1日开始的2019/20营销年度出口600万吨糖。出口补贴的目的是增加全球最大糖生产国的发货量,减少过剩的库存。但这可能会给全球价格带来压力,目前全球价格已接近11个月来的最低水平。印度政府在一份声明中表示,将为出口提供每吨10,448卢比(146.14美元)的补贴。然而,印度行业官员表示,批准的补贴低于预期,可能无法提振销售。巴西糖业组织Unica表示,印度政府宣布的新的糖出口补贴政策是不可持续的,并只会延长当前国际糖价低迷的周期,巴西、澳大利亚和危地马拉已经就补贴向WTO提出质疑。

印度官员表示,印度2019/20年度糖产量将下滑20%,至三年最低水平,因去年的干旱迫使农户削减甘蔗种植面积,且今年洪水泛滥破坏了主要种植区的作物。产量下滑将有助于该全球最大的糖生产国削减因连续两年创纪录高的产量以及低于预期的出口造成的库存。印度全国糖厂合作联合会(NECSE)的常务董事称,2019/20市场年度(10月1日开始),印度糖产量可能较上年下降20%至2630万吨。

印度最大糖产区——北方邦(Uttar Pradesh)在10月起的当前新榨季要求糖厂的甘蔗收购价保持不变。12月7日下达的一份政令显示,2019/20年度北方邦甘蔗收购价为每100公斤315卢比。在全球最大糖消费国印度,联邦政府制定甘蔗收购价格,但北方邦政府有权利制定自己的收购价。北方邦政府在政令中称,决定维持甘蔗价格不变,以帮助消化国内过剩糖产量。

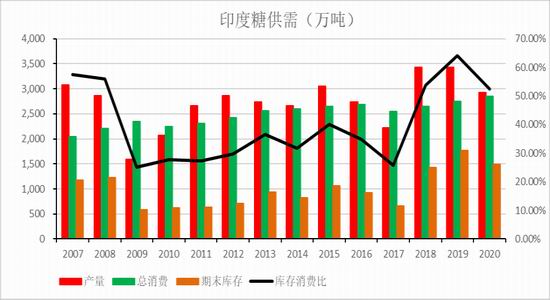

图9:印度食糖供需(万吨)

数据来源:USDA

图10:欧盟食糖供需(万吨)

数据来源:USDA

截至2019年12月15日,印度2019-20榨季共406家糖厂处于开工状态,生产蔗糖451.8万吨,比上个糖季同期705.4万吨的产量低了35%。去年同期,开榨工厂共473家。截至2019年12月15日,北方邦119家糖厂生产了212.5万吨糖,比去年增加了23.1万吨,去年同期116家糖厂产量为189.4万吨。较去年同期增加的原因在于该邦本季提前一周进入开榨状态。截至2019年12月15日,马哈拉施特拉邦有124家糖厂开榨,产量76.6万吨。而去年同期178家糖厂共生产了290万吨。作为印度第三大食糖生产国,卡纳塔克邦截至2019年12月15日有63家糖厂在运作,共计产糖106.2万吨。这比2018年12月15日的产量少了33.2万吨。马哈拉施特拉邦和卡纳塔克邦的产量低于去年的原因在于,这两个邦的工厂分别开工晚了一个月和一个星期。除此之外,据报道,到目前为止,甘蔗出糖率比去年要低,这主要是因为工厂正在压榨受水涝破坏的甘蔗,同时甘蔗也受到了其他气候因素的影响。

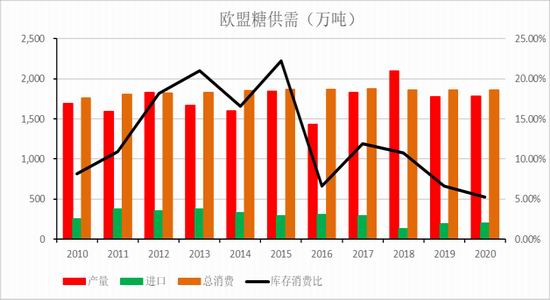

欧盟:欧委会公布的数据显示,欧盟2018/19榨季产糖量为1763.06万吨,且预计欧盟2019/20榨季产糖量为1733.1万吨,同比减少1.7%。预计2019/20榨季欧盟甜菜种植面积为153.4万公顷,同比减少5.5%。同时预计2019/20榨季欧盟甜菜单产为71.3吨/公顷,同比增加3.5%。普氏分析预测,欧盟食糖生产1748.8万吨,同比下降了44.4万,原因是欧洲市场糖价远高于世界市场。在19/20榨季,预计欧盟的食糖出口量将达到132万吨,而进口量将达到174.5万吨,欧盟的贸易逆差将达到42.5万吨。

2019/20榨季截止12月16日,欧盟累计食糖出口量23.2万吨,同比下降63.2%;其中10月份食糖出口量为11.1万吨,11月份为8.9万吨,12月份截止至16日为3.2万吨。2018/19榨季欧盟食糖出口量为161万吨,同比减少52%。此外,今年10月欧盟再次成为食糖净进口国,进口量达到20.1万吨,这意味着欧盟贸易逆差为9.8万吨,而2018年最后一个季度,欧盟有27.5万贸易顺差。

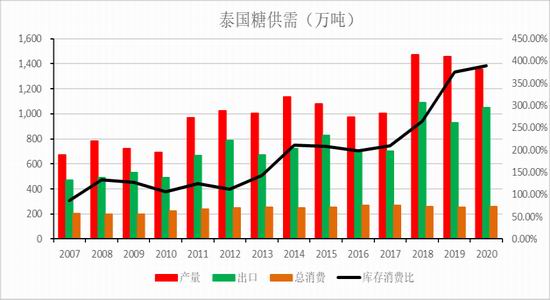

图11:泰国食糖供需(万吨)

数据来源:泰国海关

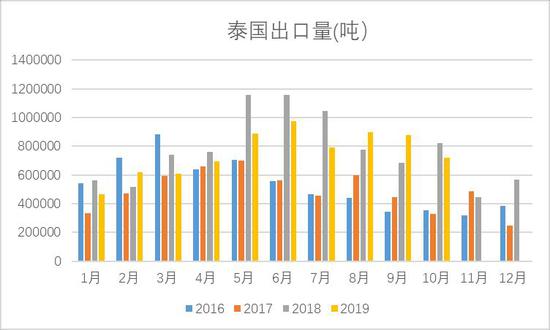

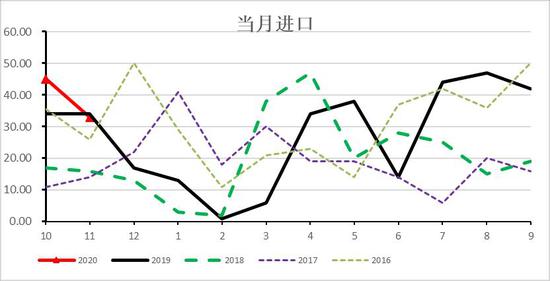

图12:泰国出口量(吨)

数据来源:泰国海关

泰国:12月1日正式开启2019/2020年榨季生产,据泰国工业部次长兼甘蔗与蔗糖委员会主席果猜先生透露,近日在泰国甘蔗与蔗糖委员会会议上,一致同意将今年甘蔗生产季的(甜度为10CC)甘蔗价格定为每吨750泰铢(据最新汇率,1泰铢=0.2321人民币元,750泰铢约为175元人民币),现在泰国全国甘蔗的平均甜度为12.51CC,那么甘蔗的价格大概就是每吨862.91泰铢(约合200元人民币)。故委员会在听取甘蔗种植户、工厂商等多方面的意见后,遵照相关法律规定,之后将向内阁正式提议将甘蔗价格定为每吨750泰铢。据泰国糖业公司最近的数据,泰国2019/2020榨季食糖产量预估下调,因泰国国内甘蔗总产量预计低于1.1亿吨,泰国2019/20榨季产糖量将低于1200万吨,低于2018/2019榨季的泰国产糖量1450万吨,但也高于中国每年的食糖产量。

2019年11月泰国共计出口糖约110.26万吨,同比大增30.23%。其中出口原糖55.998万吨,同比增加11.53%,主要出口至印尼(28.92万吨)、中国(7.86万吨)及伊朗(5.92万吨);出口低质量白糖约5.2万吨,同比增加45.03%;出口精制糖49.07万吨,同比增加58.92%,精制糖主要出口至柬埔寨(10.34万吨)、中国(5.15万吨)、叙利亚(4.43万吨)和苏丹(4.37万吨)。今年前两个季度泰国出口量明显不及去年同期,主要产糖国压榨进度推迟,导致三季度贸易流趋紧,使得泰国三季度出口有所加快,也带动泰国贴水走强。

图13:CFTC非商业净持仓-原糖收盘价

数据来源:美国商品期货交易委员会

今年10月22号CFTC净空仓创出17.83万手的历史记录高点,不过原糖价格并没有随着净空仓的新高继续创出新低,显示出做空动能已不足。而自次之后,随着市场继续调高全球供需缺口及主产国开榨进度推迟,导致贸易流出现一定紧张,净空仓直线下降,截止目前,目前已经转为5.2万手的净多仓,而原糖价格也来到了13.5美分的阶段高位,短期来看,投机资金的转向带来的上涨动能或告一段落,后期需要跟踪亚洲主产区的开榨情况,逐步验证供需缺口,从而影响糖价走势。

国内市场:新作产量下调,开榨提前

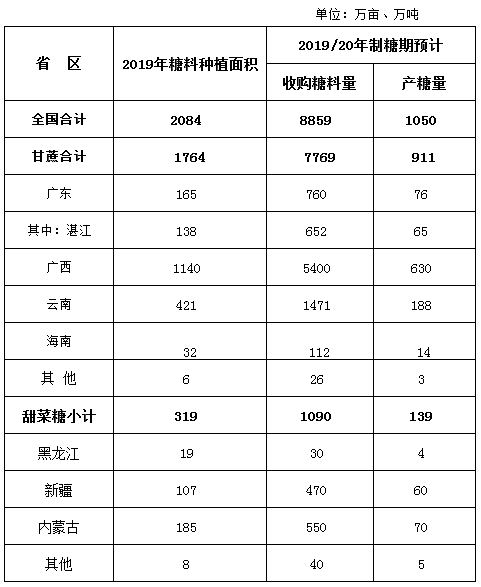

从新榨季估产情况来看,中国糖业协会预计2019/20榨季全国食糖种植面积为2084万亩,较18/19榨季2191万亩减少4.88%,收糖料蔗8859万吨,较18/19榨季9026减少1.85%,糖产量1050万吨,较18/19榨季1076万吨减少26万吨,减幅2.42%。其中甘蔗糖产量911万吨,同比减少33.5万吨,甜菜糖产量139万吨,同比增加7.5万吨。其中广西预计630万吨,同比减少4万吨,云南预计188万吨,同比减少20万吨。

图14:2019年糖料种植情况及2019/20年制糖期产量预计

数据来源:中国糖业协会

图15:全国糖产量(万吨)

数据来源:中国糖业协会

据天下粮仓对食糖主要产区的调研统计:2019/20榨季全国食糖产量较18/19榨季略减产,19/20榨季全国糖料种植面积约为2095.2万亩,较18/19榨季2134万亩减少38.8万亩,缩减幅度为1.82%;19/20榨季全国共计产糖1057.7万吨,较18/19榨季1087.5万吨降低29.8万吨,降幅为2.74%。糖协预估的减产幅度较粮仓低,也低于前期市场的预估。

图16:2019/20榨季全国糖料面积及食糖产量估产

数据来源:天下粮仓

甘蔗糖生产情况:广西产区:今年是广西产区实行订单农业的第一年,该区所有糖厂均与农户签订了最多3年的甘蔗收购合同,但因广西甘蔗收购价格由500元/吨降低至490元/吨,甘蔗种植面积由18/19榨季的1160万亩缩减至1141.2万亩(缩减幅度为0.62%)。同时广西今年7-9月份部分地区遭遇了干旱,单产降低较为明显,因而部分蔗区发生较为明显的减产,其他大部分蔗区并未受到严重影响。

云南产区:因上榨季糖价持续走低,农民甘蔗款兑付出现一定延迟,加上当地竞争作物种植略有扩大,云南产区甘蔗种植面积由18/19榨季的433万亩缩减至19/20榨季的421万亩(缩减幅度为2.77%);加上6-8月份蔗区遭遇到不同程度的干旱、草地贪夜蛾的侵袭及年底的霜冻危害,预计19/20榨季云南可能产糖200万吨,较18/19榨季210万吨降低10万吨(降幅为4.76%)。

广东产区:因广东地区蔗区主要集中在湛江地区,在糖价连续走低的情况下,其他非主流种植区域的蔗农种植意愿降低,种植面积缩减。

甜菜糖生产情况:河北及内蒙古产区:2019年内蒙封闭了一些低糖原料产区,进行合理轮种和土地保护,但由于甜菜收购价格略好,部分地区农户扩种,同时天气风调雨顺,为甜菜生产提供很好的气候条件,但河北张北地区糖厂因糖价持续走低主动缩窄种植。两区甜菜种植面积由18/19榨季210万亩增加至214万亩(增幅为1.9%),预计19/20榨季糖产量为72.2万吨,较18/19榨季67.7万吨增加4.5万吨(增幅为7.38%)。新疆产区:因棉花行情不佳,部分农户扩大甜菜种植,该区甜菜种植面积由上榨季103万亩增加至108万亩(增幅为4.85%);预计19/20榨季糖产量为55万吨,较上榨季53.4万吨增加1.6万吨(增幅为3%)。

图17:甜菜糖收购量及价格变化

数据来源:天下粮仓

图18:甜菜糖产量

数据来源:天下粮仓

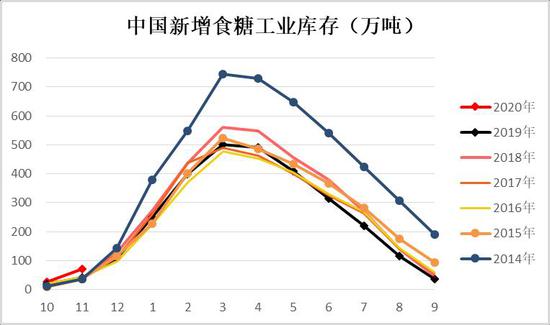

2019/20榨季各产区情况:糖协预估2019/20年制糖期糖产量为1050万吨,同比减少26万吨。截至2019年11月底,本制糖期全国累计产糖127.26万吨(上制糖期同期产糖72.68万吨)。其中,产甘蔗糖37.5万吨(上制糖期同期产甘蔗糖5.28万吨);产甜菜糖89.76万吨(上制糖期同期产甜菜糖67.4万吨),11月糖产量87.38万吨,较去年同期42.57万吨增加44.81万吨。

截至2019年11月底,本制糖期全国累计销售食糖56.85万吨(上制糖期同期32.12万吨),累计销糖率44.67%(上制糖期同期44.19%),其中,销售甘蔗糖21.62万吨(上制糖期同期4.01万吨),销糖率57.65%(上制糖期同期75.95%);销售甜菜糖35.23万吨(上制糖期同期28.11万吨),销糖率39.25%(上制糖期同期41.71%)。其中11月销糖量43.22万吨,较去年同期20.94万吨22.28万吨,11月新增工业库存70.41万吨,较去年同期40.56万吨增加29.85万吨。

图19:2019/20榨季主产区糖产量预估

数据来源:天下粮仓

图20:全国月度糖销量(万吨)

数据来源:天下粮仓

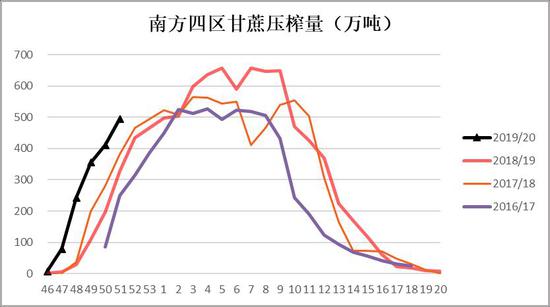

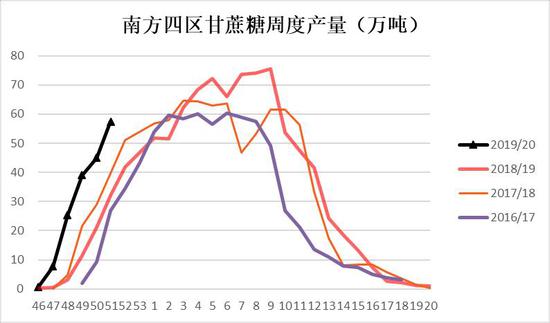

甘蔗糖生产进度:国内2018/19榨季在11月10日拉开帷幕,开榨迄今全区共压榨1582.02万吨甘蔗,较去年同期665.82万吨增加916.2万吨(增幅为155.29%);产糖175.1万吨,较去年同期68.59万吨增加106.51万吨(增幅155.29%),因去年同期广西开榨时间较晚,加上今年出糖率较去年高,当前产量较去年同期大幅上升。其中广西共压榨甘蔗14542.83吨,产糖162.38万吨;云南共压榨甘蔗31.45万吨,产糖3.62万吨;广东共压榨甘蔗95.74万吨,产糖9.1万吨;海南产区本榨季共压榨甘蔗0万吨甘蔗,产糖0万吨。

图21:南方四区甘蔗压榨量(万吨)

数据来源:天下粮仓

图22:南方四区周度甘蔗糖产量(万吨)

数据来源:天下粮仓

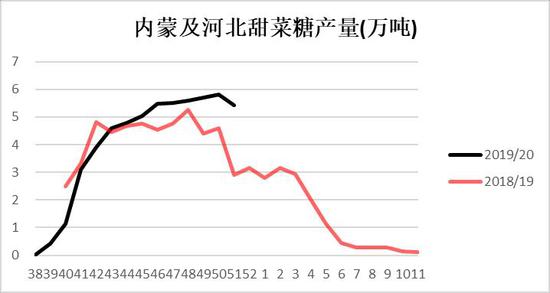

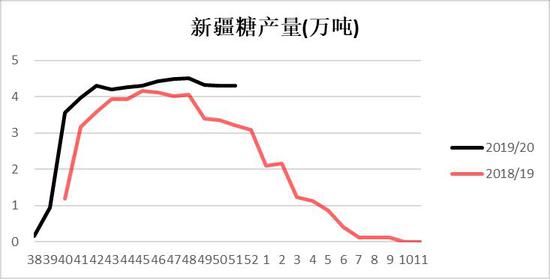

甜菜生产进度:甜菜糖自9月中旬开榨迄今,国内共压榨甜菜908.85万吨(去年同期798.55万吨),共榨糖108.591万吨(去年同期93.13万吨)。其中内蒙及河北产区共压榨甜菜467.95万吨(去年同期422.4万吨),产糖56.5万吨(去年同期51.02万吨),当前生产绵白糖多于砂糖;新疆产区共压榨甜菜440.9万吨(去年同期376.15万吨),糖产量52.091万吨(去年同期42.11万吨)。

图23:内蒙及河北甜菜糖周度产量(万吨)

数据来源:天下粮仓

图24:新疆甜菜糖周度产量(万吨)

数据来源:天下粮仓

截止目前,全国累计产糖283.691万吨,较去年同期161.72万吨增加121.97万吨(增幅为75.42%)。其中南方甘蔗糖累计产量为175.1万吨,较去年同期68.59万吨增加106.51万吨(增幅为155.29%);北方甜菜糖累计产量为108.591万吨,较去年同期93.13万吨增加14.461万吨(增幅为16.6%)。

进口增加,征税配额存在较大变数

截止目前巴西配额内糖进口成本在3584元/吨,较上年度同期降低142.13元/吨;巴西配额外糖进口成本在5553元/吨,较上年度同期降低109元/吨;泰国配额内糖进口成3699元/吨,较上年度同期降低268元/吨;泰国配额外糖进口成本在5738元/吨,较上年度同期降低298元/吨。海关总署公布的数据显示,中国11月份进口食糖33万吨,同比减少1万吨,环比减少12万吨。2018/19榨季我国累计进口糖324万吨,同比增加81,2019年1-11累计进口318万吨,同比增加55万吨。本年度进口量增幅较大,但前期配额发放较晚,加之加工糖产能受限,使得本就供应偏紧的国内供需更显紧张,使得进口糖冲击有限。传言下年度进口配额量可能继续调高,这样后期内外盘联动性可能加强。

图25:月度食糖进口量(万吨)

数据来源:天下粮仓

图26:榨季食糖累积进口量(万吨)

数据来源:天下粮仓

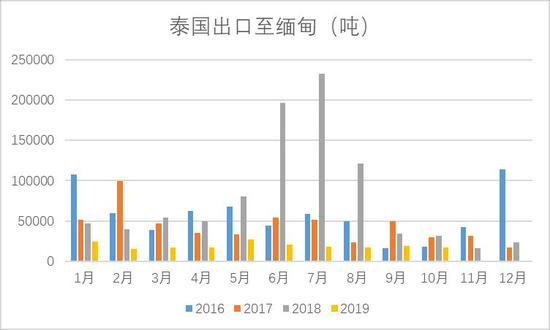

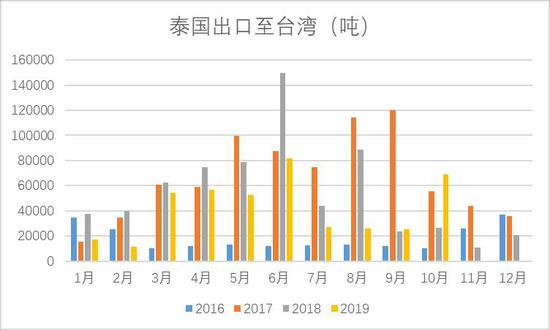

走私糖情况:截止目前,2019年1-10月泰国出口至台湾的食糖累积为42.14万吨,较去年同期减少20.44万吨,2019年1-10月泰国出口至缅甸食糖累计为19.03万吨,较去年同期减少68.8万吨。从泰国出口至缅甸和台湾的情况来看,本榨季严打走私效果较好,往缅甸和台湾出口的食糖较往年明显降低,走私糖对国内食糖的冲击明显减少。

图27:泰国出口至缅甸(万吨)

数据来源:天下粮仓

图28:泰国出口至台湾(万吨)

数据来源:天下粮仓

图29:配额外进口利润

数据来源:天下粮仓

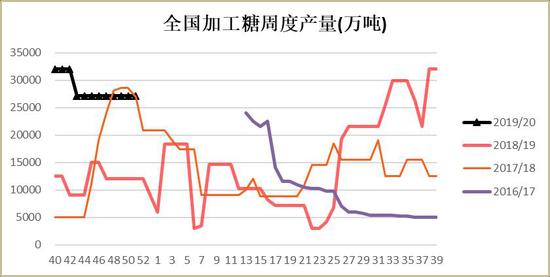

图30:全国加工糖周度产量(万吨)

数据来源:天下粮仓

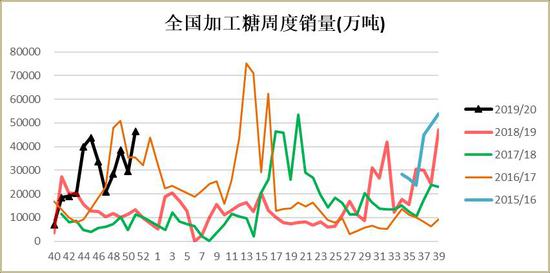

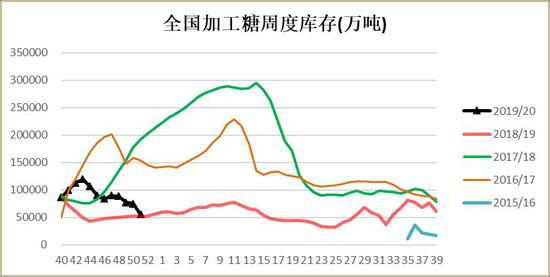

加工糖情况:就现有统计样本点来看,截止目前周内国内加工糖产量为27100吨,较上年度同期增加15100吨,2018/19年度加工糖累积产量75.43万吨,较上年度增加2.19万吨,截止目前周内国内加工糖销量为27100吨,较上年度同期增加33100吨,2018/19年度加工糖累积销量77.68万吨,较上年度增加4.64万吨,截止目前周内国内加工糖库存为55310吨,较上年度同期增加4630吨。下半年开始加工糖产量明显高于往年,销量也明显增加,导致库存和去年同期基本持平。通过加工糖我们也可以看到,上半年供应充裕期间,加工糖因为配额发放晚,产量少,减少了供应压力,加之走私明显少于往年,上半年供应压力明显减少,进口主要增加在供应压力较少的下半年,使得供应整体平滑,并没有出现像往年那样的几种糖源轮番冲击的现象发生。

图31:全国加工糖周度销量(万吨)

数据来源:天下粮仓

图32:全国加工糖库存(万吨)

数据来源:天下粮仓

期现货市场—牛市周期,期价重心上移

通过前面的分析我们可以看到,就全球而言,2019/20榨季将出现较大缺口,不过库存同样巨大,因此不具备大幅上涨的基础,主要还是逐步去库存,只有部分结构性行情。库存的大头主要在印度,印度的出口压力将是原糖上涨的主要压力,对应着是印度出口的盈亏平衡点。而目前印度、泰国逐步开榨,目前市场预期的供需缺口也将逐步被验证,除非缺口再次上调,继续挖印度库存,不然在印泰逐步来到开榨高峰时,原糖将运行在印度盈亏平衡点之下,总体重心上移。

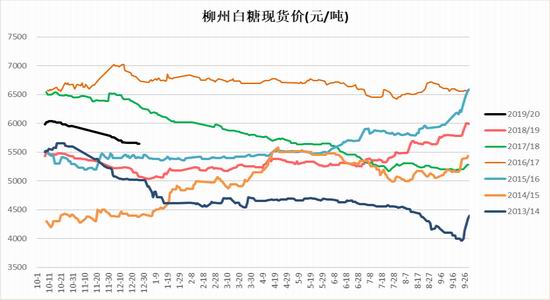

国内方面,柳州现货价格5645元/吨,较去年同期上涨575元/吨,涨幅11.34%,期货价格5434元/吨,较去年上涨734元/吨,涨幅15.62%,期货涨幅超过现货,今年期货高低点波幅接近1200元/吨,运行空间基本达到了一年一千点左右的空间。

图33:柳州白糖现货价格(元/吨)

数据来源:银河期货、wind资讯

图34:各地白糖现货价(元/吨)

数据来源:银河期货、wind资讯

图35:牛市郑糖走势涨跌概率

数据来源:银河期货、wind资讯

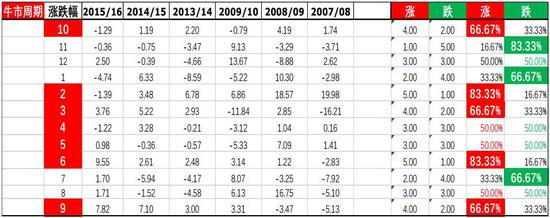

在熊市周期期价整个榨季下跌时间居多,仅在夏季和春节旺季需求有反弹,2-7月连续下跌概率较大,这也与该阶段处于库存高峰期,现货供应压力较大有关。而在牛市周期,在库存高点的4月前后和开榨期间11月之后期价较弱,其它时间段,期价将震荡走强。2019/20年度对应着牛市周期第一年,季节性规律将和牛市周期季节性规律较为吻合。2019/20榨季也是牛市周期,因此我们对应着看,年后2-3月可能会开始明年新一波的行情的概率大,除中间4月前后由于库存压力可能有一定回调外,明年年后总体以逢低做多思路为主。

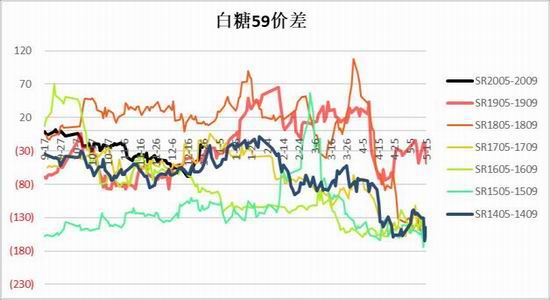

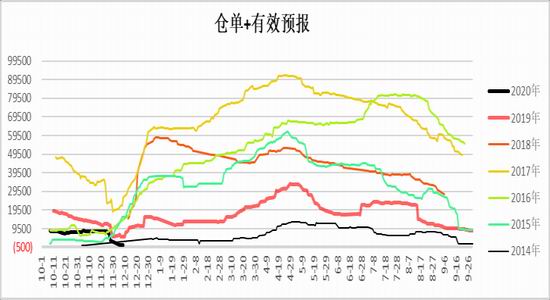

基差方面,熊市周期,基差基本是正值,现货强于期货,在牛市周期,基差基本是负值,期货领涨现货。本年度基差预计先走弱后走强。价差方面关注59反弹,5月库存相对高点,需求淡季,9月库存低点需求旺季。仓单方面,今年由于走私严控,进口配额发放延后,导致今年整体供需偏紧,今年仓单量明显低于去年同期,预计本榨季仓单量仍将维持低位,套保压力减轻,减少了期价上涨压力。

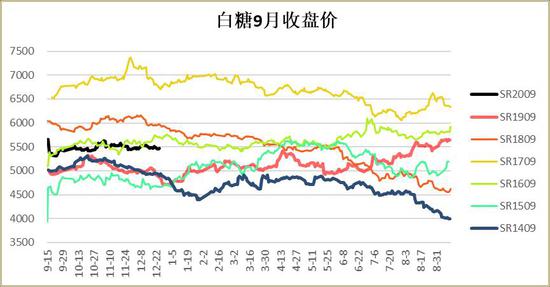

图36:期货9月收盘价(元/吨)

数据来源:银河期货、wind资讯

图37:白糖9月基差(元/吨)

数据来源:银河期货、wind资讯

图38:白糖59价差

数据来源:银河期货、wind资讯

图39:仓单

数据来源:银河期货、wind资讯

政策面:贸易保障征税VS直补

1.为进一步巩固保障措施成效,确保《糖业转型升级行动计划(2018-2022年)》顺利完成,充分利用世界贸易组织(WTO)规则赋予的权利,由广西糖协代表国内食糖产业提交保障措施延期申请。贸易保障征税取不取消对进口成本影响很大,取消与否对应着约1000元/吨的成本差距。

图40:不同征税对应进口成本

数据来源:银河期货、wind资讯

2.8月广西糖办在《关于推动我区糖业高质量发展的建议》的回复中提到,积极争取中央实施糖料蔗种植补贴。2018年以来,自治区多次请求国家对广西糖料蔗种植给予补贴;自治区财政厅、自治区糖业发展办多次向国家发展改革委、财政部、农业农村部等部委请求支持我区实施糖料蔗种植补贴。国家发展改革委、农业农村部等相关部委对出台糖料蔗生产保护区内实施种植补贴政策已专题调研。下一步,我们将密切跟踪请求事项的进展,争取国家实施糖料蔗种植补贴政策,稳定糖业“第一车间”的基础。

之前市场探讨直补政策,认为吨甘蔗成本可能下降80元/吨左右,对应制糖成本也将有800元/吨左右的降幅,相应的糖价成本支撑也将大幅下降。直补有利于糖厂增加利润,同时也能保障农户的收益,不过对于财政方面会带来很大的压力,目前直补政策仍在申请中,后期会怎么演变也值得重点关注。

3.9月3日,云南省发改委公布《云南省省级食糖储备管理办法》(征求意见稿)。《办法》规定,榨季结束后,由承储企业对本榨季食糖生产成本与上半年公开市场价格进行比较测算,当上半年公开市场价格低于承储企业本榨季平均成本5%时,由承储企业在每年6月底向省糖业协会提出在下榨季启动省级储备食糖收储意见。收储的品种是以云南甘蔗为原料生产的白砂糖,储备规模为云南省制糖企业生产的白砂糖50万吨,储备期为4个月(每年2月至5月)。

云南出台食糖储备管理办法,政策面有利于调控食糖供应节奏,今年广西临储取得较好效果,云南糖产量只有广西的三分之一,也收储同等规模,效果预计更好。不过按照云南收储办法来看,明年才有实行可能,利好远月。协会申请贸易保障措施延期,远月的一大压力有望解除,但能否批复存疑。总体政策面扶持糖价态度明确,利好远月合约。

4.广西出台糖料榨订单农业管理办法,由糖料榨种植主体和制糖企业签订糖料榨订单合同,明确合同双方在糖料榨生产购销活动中,涵盖种植、产量、收购、价格方面的权力和义务,实现糖料榨契约化购销。合同出现变动需报送乡镇人民政府或者县级糖业主管部门备案。

广西出台订单农业管理办法,放开榨区,通过糖企和农户协商定价,目前来看新榨季订单农业定价和广西去年收购价基本持平,预计订单农业模式会加强有资金实力的大制糖企业的话语权,拥有更多的甘蔗资源,甘蔗兑付款快也对农户更有吸引力,这样也将挤占小糖企甘蔗原料收购量,制糖企业优胜劣汰,规模化程度将提高,在不考虑其它政策情况下,制糖成本也将较往年略增。

第三部分 行情展望

四季度各大机构上调本榨供需缺口,印度泰国当前的压榨进度明显低于往年同期,此前欧美其他地区甜菜压榨也因天气原因受影响,这使得短期国际贸易流趋紧,泰国现货紧俏也反映了这一点,投机资金净多仓也连续增加,推动期价上行。不过印度天量库存能很好的缓解短期的供需偏紧的态势,这从近期印度出口良好能反应出来,原糖目前价格必将继续刺激印度出口,除非全球减产幅度继续下调,而后期印度泰国开榨进度也将进入高峰,只是推迟并不不会缺席,在减产预期逐步兑现后,预计13.5美分将是阶段性高位。后期需等待印度泰国减产预期逐步被验证,待主产国产量尘埃落定之后预计原糖的阶段底部将逐步夯实并被市场认同,此后原糖将逐步上行。

国内方面,目前销区现货价格节节走低,使得贸易商拿货谨慎,反馈到产区,糖厂降价吸引成交,贸易商谨慎情绪又使得短期成交较差,部分企业由于甘蔗款兑付压力继续下调价格,现货预计仍将弱势下调。新年度进口额度有增加可能,配额外征税政策也需密切关注。进口端的政策变化及现货走弱是05合约的主要压力,而年底备货预期又给糖价带来一定支撑,看能否带动糖厂成交放量,短期供需两淡,年底资金发动行情意愿不强,预计区间震荡为主。另外政策面贸易保障征税和直补政策对糖价定价基准将有重要影响,这两个政策落地郑糖可能才能见到比较明确的阶段底部,不然将对行情上涨产生较大拖累,另外抛储动向也不时扰动行情。就大趋势来看,2019/20榨季为糖市周期已经是共识,而从季节性规律来看,年后2-3月或者二季度中旬容易发动一轮行情,而结合前面说的政策面有待落地,我们认为如果行情在二季度工业库存自高点逐步下降的时点开始,可能时间点上更有利,重点关注年后的逢低做多机会。

银河期货 胡香君

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)