2019年铝价呈现震荡回升,因全球经济表现低迷,需求表现不佳,以及上游氧化铝走弱,令电解铝有所承压,不过电解铝产量下降,库存持续去化并超过预期,对铝价形成较强支撑。展望2020年,国内铝土矿供应充足,同时氧化铝产量及进口量增加,包括电力成本进一步下降,成本端进一步弱化,以及我国电解铝投复产能释放,供应端压力将增大,而下游房地产投资预计维持高位,同时房屋竣工面积同比增速有望回升,将带动家电行业的需求表现,以及汽车行业有好转预期,需求端将有所回暖。

第一部分 2019年铝价行情回顾

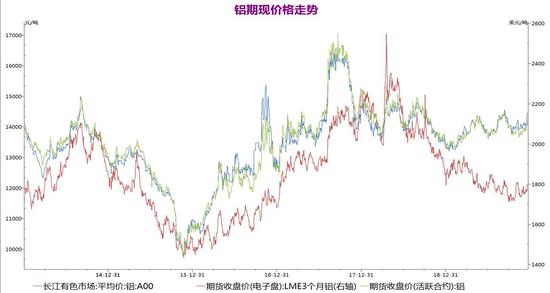

2019年铝价低位震荡回升,整体较2018年小幅上升,主因国内电解铝产能下降以及三季度因事故减产,今年电解铝产量出现下降,导致沪铝库存持续大幅度去化,对铝价形成主要支撑,不过全球经济增长放缓,下游需求表现不佳,也使得铝价缺乏上行动能。我们根据铝市场行情走势,将2019年铝价走势分为五个阶段:

2019年1月-5月,期铝震荡回升,宏观经济数据好转以及刺激政策发力,同时电解铝产能下降,以及氧化铝持续走升;6月-8月初,期铝回落震荡,双方贸易紧张局势升温,令市场担忧情绪加剧,同时上游氧化铝产量回升,库存累积价格承压,以及下游铝材进入淡季,铝材开工率回落;8月中旬-9月上旬,主因中国东部沿海台风“利奇马”以及新疆的铝厂事故,电解铝产量受到影响;9月下旬-10月中旬,期铝高位回落,经济下行压力增大,房地产以及汽车行业均表现疲软,下游市场旺季不旺,需求回暖不及预期,同时电解铝年底投复产预计释放;10月底-12月底,期铝筑底走升,双方贸易局势向好迹象,双方达成协议可能性增大,同时电解铝产量仍保持低位,沪铝库存持续去化,去化幅度超过市场预期,以及氧化铝产量也出现回落,氧化铝价格跌势放缓,成本端压力减弱。

截止12月24日,沪铝期货指数年内运行区间为13245-14630元/吨,较2018年12月末的上涨4.29%,相应的伦铝运行区间为1705-1951美元/吨,年下跌约1.83%。

数据来源:瑞达期货、WIND资讯

第二部分 2019年铝产业链分析及2020年展望

一、铝市供需分析

1、全球铝市供应缺口缩窄

世界金属统计局(WBMS)最新公布报告显示,2019年1-10月,全球原铝市场供应短缺29.8万吨,2018年全年为供应短缺66.7万吨。2019年1-10月期间,全球原铝需求为5192万吨,较上年同期减少75万吨。2019年1-10月原铝产量较上年同期减少31.7万吨。整体来看,1-10月全球产量同比减少0.6%。中国产量预计为2925.2万吨,目前约占到全球总产量的57%。今年前10个月中国表观需求同比上升0.7%。2019年1-10月期间,全球铝需求同比减少1.5%。2019年10月,原铝产量为519.76万吨,消费量为515.74万吨。展望2020年,随着全球原铝投放产的逐渐释放,需求表现缺乏明显改观的情况下,原铝供应缺口或将进一步缩窄。

数据来源:瑞达期货、WBMS

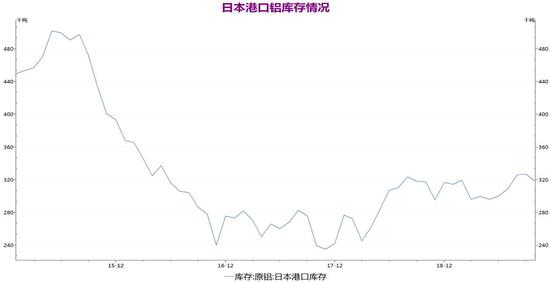

2、供需体现-日本库存小幅增加

日本是亚洲最大的铝进口国,该国每季度就原铝进口同意支付的较伦敦金属交易所(LME)现货铝价格的升水被作为该区域的价格基准。日本每个季度会公布下一季度的现货铝升水数据,与日本三大港口的铝库存存在一定的相关性,2019年10月末日本三大主要港口铝库存为31.82万吨,较9月减少2.6%,其中,横滨库存增加了3400吨,名古屋库存下降了1240吨,大阪库存增加500吨,较去年年底的31.68万吨小幅增加了1400吨。全球铝生产商对日本买家提出的1-3月原铝船期升水为每吨92美元,较上一季度下跌5.2%。10月-12月当季,日本买家同意支付的铝升水为每吨97美元,较上一季度下跌10%。而一家日本铝业公司已同意将1-3月当季铝升水定为每吨83美元,较上季度下降14%。去年第四季度铝升水为每吨97美元。当季铝升水亦低于生产商最初约92美元的报价,录得连续第二个季度下跌。

数据来源:瑞达期货、WIND资讯

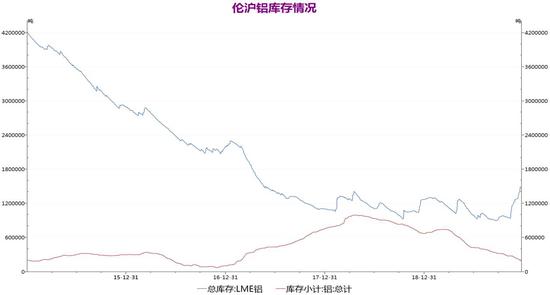

3、供需体现-伦铝库存增加,沪铝库存大幅续降

伦铝库存方面,截至12月20日,LME铝库存报148.66万吨,较2018年12月末增加21.94万吨或17.32%;而截至12月20日,上期所沪铝库存报19.38万吨,较2018年12月末大幅减少47.84万吨或71.17%,上海CIF铝锭升水报价亦跌至85-105美元/吨,略低于2018年12月末的90-110美元/吨的升水。从库存方面来看,伦铝库存进入11月后出现大幅回升,上升至2017年5月以来的新高,而沪铝库存则一路下降,库存大幅回落至2017年2月以来的新低,使得全球铝显性库存呈下降趋势,另外伦沪库存走势出现分化,也使得沪铝走势要强于伦铝。

数据来源:瑞达期货、WIND资讯

二、铝市供应

1、铝土矿-铝土矿进口量维持增长

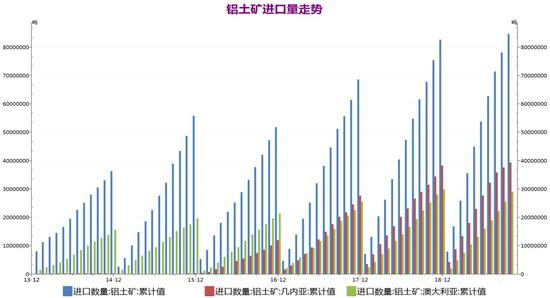

铝土矿和氧化铝是原铝的上游原材料,中国铝土矿虽然分布集中,大中型矿床较多,但不易开采,不像国外那些适合露天开采的红土型铝土矿,而中国是世界最大的氧化铝生产国,因此我国每年都需进口大量的铝土矿。2019年1-10月,中国总进口铝土矿8462.12万吨,同比增加1688.48万吨,增幅达24.93%。其中自几内亚进口3929.34万吨,同比增加24.85%,贡献主要增量,仍然是中国第一大铝土矿进口来源国;自澳大利亚进口2903.47万吨,同比增加15.36%。废铝方面,2019年1-10月中国废铝进口量为130.22万吨,同比增加1.39%。展望2020年,由于我国铝土矿开采成本偏高、品位较低,加之环保政策影响,以及我国氧化铝冶炼产能的不断扩大,铝土矿的对外依存度不断上升,预计未来2-5年,我国铝土矿对外依存度可能稳步增至55%-60%,即进口增长3000万吨左右。

数据来源:瑞达期货、WIND资讯

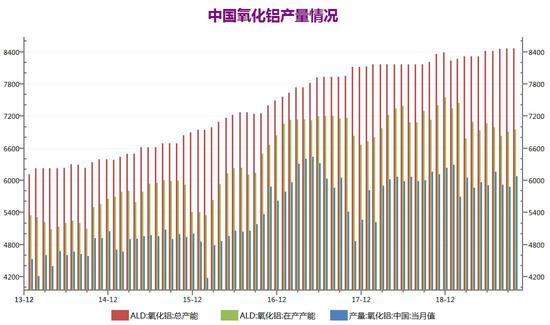

2、氧化铝-氧化铝产量将回升

截至2019年10月中国氧化铝建成产能8467万吨,在产产能6955万吨,开工率为82.14%。2019年1-11月我国氧化铝累计产量为6649万吨,同比小幅增加21.2万吨,增幅为0.32%,今年年初氧化铝产量较去年出现明显增加,不过之后由于铝土矿供应以及环保问题,包括5月份山西交口信发赤泥库存发生泄漏,涉及325万吨产能关停,导致国内氧化铝开工率持续下降,氧化铝产量同比增速也持续回落,不过氧化铝价格却在7月份开始走弱,主因海德鲁氧化铝复产,海外氧化铝价格下降进口盈利窗口打开,中国氧化铝进口量大幅回升。展望2020年,海外氧化铝产能将继续增加,其中包括印尼魏桥100万吨和印尼南山100万吨,以及印度Utkal的150万吨的新增产能,而国内主要有广西华晟的200万吨、国电投务川二期的100万吨和山东魏桥的100万吨,因此预计2020年全球氧化铝产量将进一步扩大,供应过剩格局仍将持续。

数据来源:瑞达期货、IAI

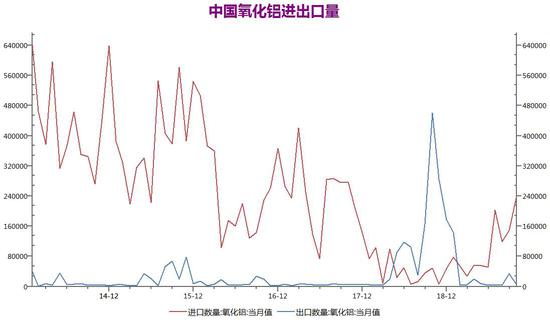

3、氧化铝-氧化铝净出口量增加

2019年1-10月氧化铝累计出口量为22.74万吨,同比去年的99.85万吨大幅下降77.2%,今年自5月开始同比降幅明显扩大,主因去年5月份海德鲁氧化铝厂因事故停产,导致海外市场供应短缺价格不断攀升,国内氧化铝出口量出现大幅增加;同期氧化铝累计进口量为103.16万吨,同比去年的45.82万吨大幅增加125.3%,由于国内交口信发因事故减产导致国内供应下降,以及海德鲁氧化铝复产,导致进口盈利窗口打开,今年7月氧化铝进口量同比大幅增加,今年重新成为氧化铝净进口国。展望2020年,随着海外氧化铝复产以及新增产能的投放,未来海外氧化铝供应将继续改善,同时叠加氧化铝进口窗口将持续开启,预计我国氧化铝净进口量将继续上升。

数据来源:瑞达期货、WIND资讯

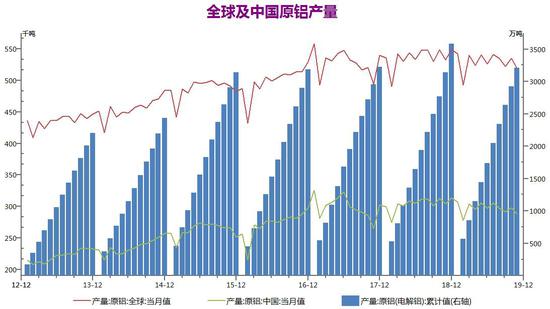

4、原铝-全球原铝产量小幅下降

国际铝业协会(IAI)公布的数据显示,全球11月原铝产量降至519.3万吨,同比下降2.52%,10月修正值为534.9万吨,2019年1-11月期间,全球原铝生产了5818.9万吨,较去年同期的5884万吨下降了1.11%;中国方面,中国11月原铝产量降至288万吨,同比下降5.33%,10月修正后为297.6万吨,2019年1-11月期间,中国生产了3268.3万吨,较去年同期的3334.5万吨下降了5.33%。2019年中国电解铝产能下降约55万吨,包括减产产能约269万吨,其中大部分产能由北方地区向西南地区转移,西南地区水电资源丰富,其电力成本远低于北方地区。河南省今年已退出约60万吨电解铝产能,目前有4家电解铝企业处于生产状态,此外中国虹桥集团也计划在未来2-3年内将200万吨电解铝产能转移至云南。以及新增产能约214万吨,其中包含15万吨复产产能以及199万吨新投产能,内蒙古地区新增产能72万吨贡献主要增量,以及云南新建项目陆续投放。展望2020年,内蒙古和云南地区分别拥有丰富低价煤炭资源以及水电资源,电力成本优势不断吸引更多产能入驻,因此明年两地仍有电解铝新增产能投放,加上今年受洪水台风影响的产量也有望在明年提供增量,2020年电解铝产量将有所上升,预计将达到3700万吨左右。

数据来源:瑞达期货、WIND资讯

三、铝市需求

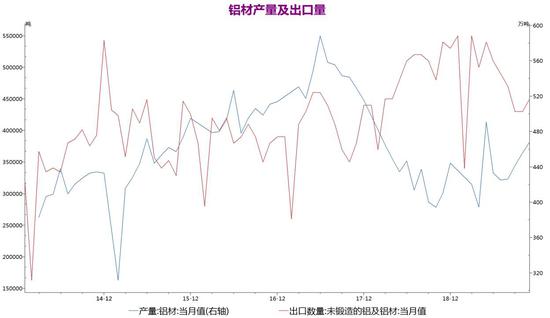

1、需求—铝材产量增加不过出口量回落

根据国家统计局数据,2019年1-11月中国铝材产量为4613.7万吨,较2018年同期增加505万吨,增幅为12.29%,今年下游需求仍表现较弱,不过在四季度有所回暖,同比增幅扩大。同期,中国未锻造的铝及铝材出口量为525万吨,同比减少2万吨或0.38%,今年上半年我国铝材出口明显增加,由于美国对中国出口商品实施征税,导致抢出口效应,不过在第三季度铝材出口便出现明显的回落,主要由于全球汽车行业表现惨淡,以及沪伦比值持续扩大导致铝材出口利润缩小,使得出口需求大幅下降。展望2020年,产量方面,今年四季度汽车行业边际好转以及家电行业消费改善,同时房地产投资增速仍维持在高位,因此预计明年需求有望好于今年,铝材产量将有所增加。出口方面,明年沪伦比值或将继续保持高位,降低国内铝材出口竞争力,同时全球经济下行压力增大,欧洲经济前景依然黯淡,汽车行业的低迷将继续影响中国铝材出口量,不过双方贸易局势有所好转,如果双方逐步下降互征征税,将有利于铝材出口回暖。

数据来源:瑞达期货、WIND资讯

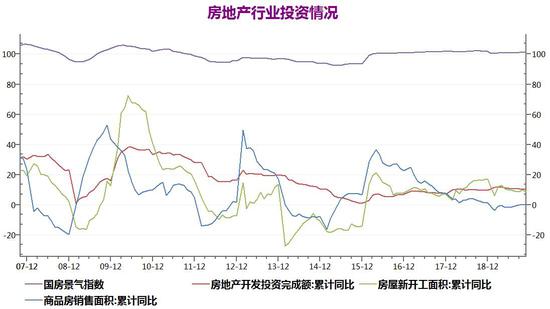

2、需求-房地产投资增速维持高位

2019年11月国房景气指数为101.16,较10月底上升0.02,较去年同期下降0.81。而房地产投资方面虽维持高位,但增速逐渐放缓,2019年1-11月,全国房地产开发投资约12.13万亿,同比增长10.16%,增速较1-10月缩窄0.19个百分点;同期,房屋累计新开工面积20.52亿平方米,同比增长8.63%,较去年全年的17.18%增速有所下降;商品房销售面积14.89亿平米,同比增长0.2%,增速已连续三年下降,至今年已基本与去年持平。与前两轮房地产周期不同的是,这一轮周期的房地产开发投资及房屋新开工面积累计同比增速一直保持着稳步走升的,而商品房销售面积累积同比则逐步下行,显示房地产市场的供需矛盾进一步得到缓解。

展望2020年,中央经济工作会议中提出,“全面落实因城施测,稳地价、稳房价、稳预期的长效管理调控机制”,显示各地可以根据实际情况在稳房价的目标下,对现有政策进行微调,不过在坚持“房住不炒”的大前提下,主要是继续打击投机性需求,并降低对刚性需求的误伤,因此不将房地产作为短期刺激经济的手段的基调不变,预计明年房企融资以及房贷利率将小幅放松,我国房地产投资继续保持高位,商品房销售面积同比小幅增长,预计2020年房地产行业对铜消费的拉动将有所改善。

数据来源:瑞达期货、WIND资讯

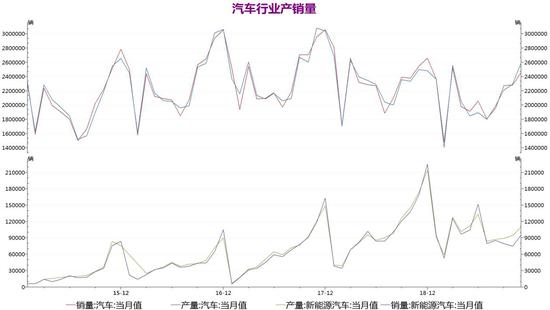

3、需求-汽车产销量边际好转,新能源汽车前景仍可期

根据中汽协数据,2019年1-11月份中国汽车产量2303.8万辆,同比2018年减少228.72万辆,减幅为9.03%;1-11月汽车销量为2311万辆,同比减少230.97万辆,减幅为9.09%,今年受国六标准实施以及消费需求疲软影响,国内汽车行业承受较大压力,不过下半年产销量的同比降幅持续得到好转。而新能源汽车方面,1-11月份中国新能源汽车产量109.31万辆,同比增加16.02%;同期销量为104.28万辆,同比增加27.07%,新能源汽车产销仍呈现增长,不过增幅大幅缩减,尤其是在今年7月补贴退坡后,产量大幅下挫,销量更是近乎腰斩,目前新能源汽车依然面临很大压力。展望2020年,今年下半年汽车行业整体虽较去年同比下降,不过降幅持续缩窄,尤其是11月的产量同比回升到正值,反应企业对今后的市场信心有所恢复,预计2020年汽车整体表现要好于今年。新能源汽车方面,随着补贴退坡退出,行业发展将从政策导向性转为市场导向性,行业竞争将加剧,购买力的分化、车型的多样将促进市场消费增加,其中汽车轻量化将成为重要的竞争方向,对铝材的消费形成利好,同时欧盟方面减排目标提高,未来对新能源汽车的消费也有增长预期,因此预计2020年新能源汽车将出现回暖,产销量预计150-170万辆。

数据来源:瑞达期货、WIND资讯

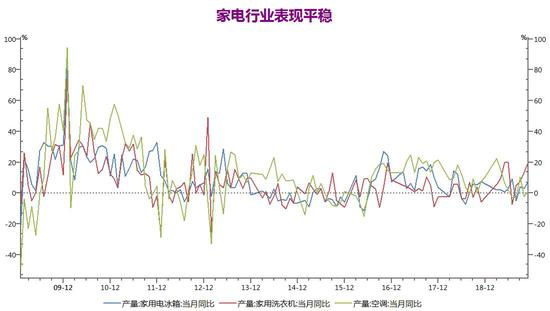

4、需求-家电行业整体表现平稳

2019年家电行业整体景气程度表现平稳,主要是受全球经济下行压力增大,需求表现难有起色。2019年1-11月全国家用电冰箱行业累计完成产量7657万台,同比增加3.21%,今年电冰箱产量较去年低位出现小幅回升,不过由于国内换购需求释放缓慢,年产量水平大体从9000万台降至8000万台;同期家用洗衣机累计产量为6710万吨,同比增加4.09%,家用洗衣机也在去年的低迷中有所复苏。而其中铜消费比较高的空调行业表现乏力,根据产业在线的数据,1-10月中国家用空调累计产量12817万台,同比减少0.45%;销量方面,1-10月累计销售12886.6万台,同比减少1.52%,主要受益于高温天气以及一二级市场稳定的更新换代需求支撑。

展望2020年,由于房地产从开工到竣工需要三年左右的时间,我国房屋新开工面积在2016年开始出现同比增长,因此预计到明年房屋竣工面积将会出现同比上升,对家电行业将形成利好,另一方面,在2009-2011年受家电下乡等政策刺激,冰箱、空调销量大幅增长,因此预计明年这些产品即将进入更新期,存量市场需求的回升将带动家电行业销量的好转。

数据来源:瑞达期货、WIND资讯

四、铝生产成本

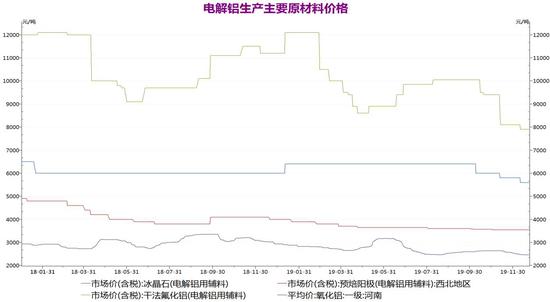

1、电解铝生产成本下移

粗略估计,吨铝需要约1.93吨氧化铝,13500度电,以及0.48吨预焙阳极、0.02吨氟化铝、0.01吨冰晶石等,人工及折旧等财务费用平均为2000元/吨。截至11月27日,合计生产一吨电解铝的较低成本约为12879.6元/吨,成本较2018年末下降1492.25元/吨,电解铝生产原料均出现走弱,其中氧化铝价格降幅最大,导致生产成本下降。氧化铝价格方面,贵州一级氧化铝均价报2370元/吨,较2018年末下降620元/吨。预焙阳极价格方面,西北地区的预焙阳极报价3550元/吨,较2019年末下降450元/吨,今年预焙阳极较去年而言有所回落,因今年的限产力度有明显的放松,使得产量进一步增加,供给压力增大价格走弱。冰晶石报价5600元/吨,较2018年末下降400元/吨。干法氟化铝报价7900元/吨,较2018年末下降3300元/吨。此外,电解铝成本占比最大的电力方面,当前我国电解铝工业用电模式主要有网电、自备电两种,比例大致为23:77,其中自备电又分为微电网(约占25%)和并网运行(约占52%)两种,用电成本由低到高分别是微电网、并网、网电,预计我国电解铝平均电价为0.325元/度。展望2020年,随着我国氧化铝产量及进口量增加,供应过剩格局仍将对氧化铝价格造成压力,同时明年电解铝新增产能主要集中在内蒙以及云南,电力成本也将有小幅下降,因此预计明年电解铝生产成本仍将有所下移。

数据来源:瑞达期货、WIND资讯

五、2020年铝价展望及操作策略

首先考虑全球经济增长前景,2020年全球经济增长预期弱于2019年,经济下行压力进一步增加。首先对美国而言,美国经济数据整体表现喜忧参半,一方面美国劳动力市场保持强劲,新屋开工数同比大幅增长,经济温和增长,另一方面全球地缘政治和贸易问题仍存很多不确定性,以及消费者支出开始出现降温迹象,企业投资继续下滑,显示美国经济增长的动力正在减弱。欧洲方面,英国脱欧问题的不确定性仍存,以及欧元区制造业PMI表现疲软并持续处于收缩区间,制造业的疲软正在向服务业蔓延,同时负利率政策也使得欧洲银行利润缩减,货币政策空间比较有限,欧元区经济谁退的可能性增大。中国方面,双方贸易摩擦对我国制造业形成较大的冲击,同时我国也处在经济转型的过渡期,经济下行压力进一步加大,而另一方面,11月我国全国规模以上工业以及社会消费品零售总额增速好于预期,显示我国经济有较强韧性,内需对经济发展的作用有所增强。

从铝的基本面来看,2020年随着我国冶炼产能的不断扩大,我国的铝土矿进口依存度仍不断增加,预计明年铝土矿进口量将维持上升,同时由于沪伦比值处于高位,进口盈利窗口打开,以及海外氧化铝厂投复产能释放,氧化铝进口量仍将进一步回升,氧化铝供应过剩格局持续,今年我国电解铝库存出现大幅下降,预计明年随着电解铝产量的回升,库存将出现回升。需求方面,国内汽车行业边际好转以及家电行业消费改善,加上房地产投资增速预计保持高位,我国铝材产量将出现增长,不过沪伦比值或继续保持高位,以及欧洲汽车行业低迷,将抑制国内铝材出口,不过双方有望逐步降低征税,将有利于铝材出口;生产成本方面,氧化铝供应过剩格局持续,依然是生产成本下降的主要因素,同时随着电解铝产能逐渐向电力成本优势地区转移,也将使生产成本有所下降。

在此背景下,笔者认为2020年铝价运行区间将小幅下移,主因氧化铝供应过剩格局持续,成本端支撑减弱,以及国内电解铝新增产能将投放,2020年沪铝的运行区间关注13000-14600元/吨,相应的伦铝关注1700-1900美元,投资者可尝试逢高建立长期战略空单机会。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)