摘要

供应端国内焦煤产量有增加,进口低价焦煤资源对市场产生冲击,需求端焦化行业采暖季限产叠加利润下滑,放缓对焦煤采购并打压焦煤价格,港口焦煤处于高库存状态,中长期价格承压,策略上逢反弹沽空。

风险点:进口煤政策变化。

1.供应层面:国内产量有增幅,低价货源进口冲击较大

今年以来煤炭生产保持相对稳定,除了春节期间煤矿复产稍慢,但3月份以后产量恢复,并且整体有一定增长。根据统计局数据,9月份全国原煤产量32414万吨,同比增长4.4%;日均产量1080.5万吨,环比增长6%,1-9月累计原煤产量273645万吨,同比增长4.5%。炼焦煤方面,2019年1-8月份全国炼焦煤产量30937万吨,同比去年增加8.44%,8月份炼焦煤产量4004万吨,同比增长11.87%,季节性看,后期产量将维持在较高位置。

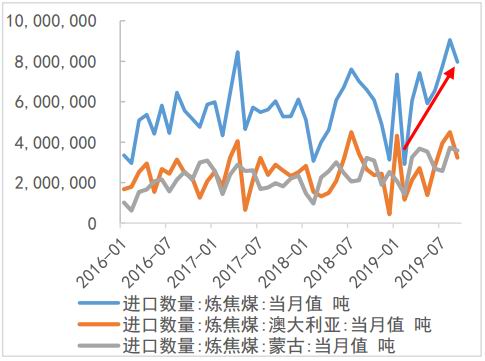

7月份以来炼焦煤价格出现大跌,除了国内产量有增加之外,进口焦煤的冲击力度比较大。根据海关数据统计,1-9月份累计进口炼焦煤6095万吨,同比增幅19.93%,9月份进口焦煤796.5万吨,同比增长20.57%。分国别看,国内焦煤进口主要来源于澳大利亚和蒙古,其中1-9月份累计进口澳大利亚焦煤2622.35万吨,同比增长13.97%,9月份进口澳大利亚焦煤323.85万吨,同比增长21.89%;1-9月份累计进口蒙古焦煤2658.98万吨,同比增长31.87%,9月份进口蒙古焦煤358.93万吨,同比增长11.48%。数据明显可见,今年国内炼焦煤进口增幅明显,对国内供应产生明显冲击,且国外进口煤价存在一定价格优势。在全球经济下行压力之下,外部需求持续走弱,以澳洲焦煤出口为例,前期很多出口印度的量开始发往国内。从近期市场看,澳洲焦煤在经过前期弱反弹后,本周价格再次出现大跌,昨日价格大跌9美金,后期进口问题仍值得关注。

不过需要注意的是,进口煤政策调整将会对市场情绪产生一定影响。近期市场有消息称部分港口暂停异地报关。根据煤炭信息网报道,江苏区域太仓、常州、南京各地方都接到海关通知,12月份本地报关、异地报关均暂时被禁止。镇江海关暂未收到通知,同时太仓华能在同海关协调12月份报关事宜,具体的还没结果。通过国内某贸易商了解到,上周江苏,上海,海南都放出进口不让异地报关的消息,一刀切的时间在12月份,就是只能本地报,现在暂时可以。另据国内某贸易商表示,上海吴淞海关停止清关,福州关区影响也大的,如果限制范围再扩大,内贸有望企稳。蒙煤通关方面看,从本周起,甘其毛都口岸各企业清单必须在三天内完成归并申报,一经查出超期未申报就取消企业汇总申报资格,改为一车一报,通关或将有所受限。另外,由于堵车严重,蒙古方面暂时停止装车,预计将影响短期通关量。另据汾渭能源成,甘其毛都口岸监管区从本周开始,要求所卸煤炭不能上垛,也就是限制堆放高度,另外,从本周开始以周为单位的进口煤炭必须分垛堆放,在原本场地就十分紧张的情况下,此举进一步加大了蒙煤卸车难度,预计短期蒙煤进口量或将继续受限。

图表1:焦煤1-8月份产量及同比增速

资料来源:万得资讯,中投期货研究所

图表2:焦煤进口量

资料来源:万得资讯,中投期货研究所

2.需求层面:采暖季焦化行业限产,焦煤需求走弱概率大

2019年以来焦炭产量维持增长,根据统计数据显示,1-9月累计焦炭产量35436万吨,同比增长6.3%,9月份全国焦炭产量3922万吨,同比增长3.2%,日均产量130.7万吨,环比增长1.3%。国内焦炭产量的增加,与国内焦化行业去产能不及预期有关,同时有新增产能投产,导致产量不降反增。但考虑到后期进入采暖季限产阶段,河北、山东、山西等地区近期陆续发布重污染天气预警,焦化行业限产力度有所增加,区域内焦企限产幅度在20-30%。另外根据天气预测,今年秋冬季天气条件较差,各地区限产力度或有所增强,对焦煤需求端有一定影响。

从利润角度看,焦炭今年由于港口高库存困扰,价格一直受到钢厂打压,这一轮价格下调4轮,累计调降300元/吨,最新一轮价格下调50元/吨本周有望落地,焦企利润再度受到挤压,多数焦企再度临近盈亏平衡附近。焦企在利润下滑下,也一定程度上放缓焦煤采购。

3.库存角度:港口库存高位

受今年进口冲击,港口库存整体呈现为不断上升的趋势,从最新数据看,京唐港、连云港、日照港、青岛港四大港口库存为698万吨,相比去年228.44万吨的量,同比增长205.55%,高库存对价格的压制作用比较明显。

从钢厂和焦化厂库存看,国内独立焦化厂(100家)炼焦煤总库存为817.49万吨,与去年同期相比减少20.67万吨,平均可用天数为16.87天;国内样本钢厂(110家)炼焦煤总库存为863.4万吨,相比去年同期多36.07万吨,平均可用天数为17.2天。从焦化厂和钢厂炼焦煤库存看,生产型企业基本维持合理库存,波动不大。整体看,港口库存高位,短期难看到有效消化,对价格产生压制。

图表3:焦煤港口库存

资料来源:万得资讯,中投期货研究所

图表4:焦煤钢厂焦化厂库存

资料来源:万得资讯,中投期货研究所

4.结论及策略

供应端国内焦煤产量有增加,进口低价焦煤资源对市场产生冲击,需求端焦化行业采暖季限产叠加利润下滑,放缓对焦煤采购并打压焦煤价格,港口焦煤处于高库存状态,中长期价格承压,策略上逢反弹择机沽空。

风险点:进口煤政策调整。

中投期货1队 王万超

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)