7月底开始,受山西二青会环保限产不及预期,去产能政策力度不及预期及下游需求疲软的影响,叠加贸易摩擦再次升级,黑色系整体下行,焦炭期价大幅度下跌。焦炭2001合约也从7月26日高点2255.5元/点,8月中旬稍作盘整后继续下跌,下跌至8月28日低点1831元/吨,创了年内低点,8月跌幅超过11%。虽然进入9月份之后有所反弹,但反弹势头不强,或难以反弹至前期高低。焦炭现货价格受到焦企库存低位以及山西二青会短期阶段性限产的影响,8月稳中有涨,期现背离。焦煤2001在7月18日创出了年内高点1411.5之后转跌,8月底跌到过1280.5,但并未像焦炭一样突破年内低点,之后反弹至目前的1337.5,焦煤表现强于焦炭,但目前来看反弹力度依然较弱。

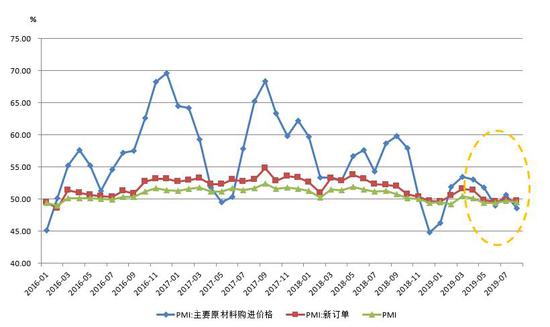

图1.PMI仍处枯荣线之下(%)

资料来源:WIND 新纪元期货研究

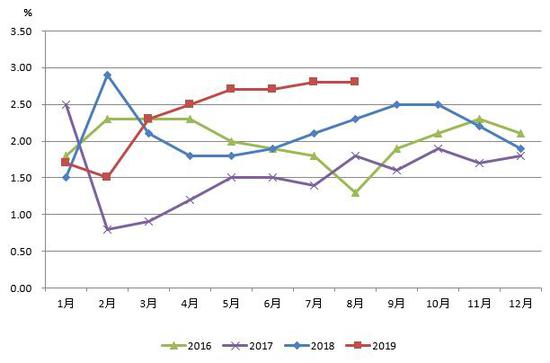

图2.PMI分项指数略有回落(%)

资料来源:WIND 新纪元期货研究

一、宏观经济:稳中偏弱、经济依然承压

8月宏观经济走势稳中偏弱,略微超出市场预期。CPI超预期上行,PPI同比降幅有所扩大,制造业PMI指数再次下探,连续第四个月低于荣枯线。生产、投资、消费等指标共同显示经济增速承压,经济的短期支撑性因素来自房地产周期所表现出来的韧性、叠加基建投资回升和贸易顺差的低基数。

图3.CPI同比持续攀升(%)

资料来源:WIND 新纪元期货研究

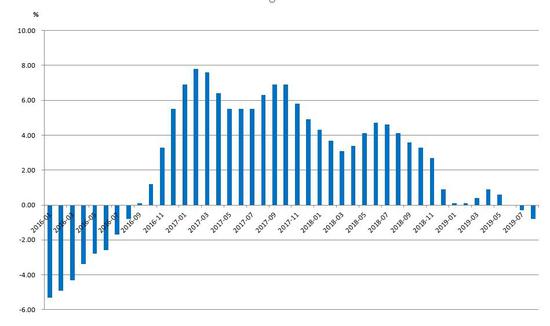

图4.PPI降幅扩大(%)

资料来源:WIND 新纪元期货研究

其中与黑色商品需求息息相关的基建投资修复,房地产市场需求表现韧性。作为逆周期调控手段,基建投资增速开始回升。7月、8月地方政府专项债密集发行,且随着7月底政治局会议“基建补短板”、“旧改”

政策的落实,基建投资增速在7月不及预期的基础上修复,预计后续基建投资仍有反弹空间。1-7月房地产投资增速为10.6%,比上月回落0.3个百分点,连续第三个月出现同比增速回落现象。8月商品房销售面积当月增速继续回升,较7月回升3.5个百分点至4.7%。1-8月商品房销售累计增速-0.6%、较1-7月回升0.7个百分点。房地产新开工面积增速8.9%、比1-7月回落0.6个百分点。房地产开发资金来源增速6.6%、比1-6月回落0.4个百分点。施工面积增速8.8%、较1-7月回落0.2个百分点。竣工面积、土地购置面积累计降幅收窄。总体上看房地产市场需求有韧性,供给将收缩,库存维持低位,整体不悲观。前瞻地看,房地产投资增速仍将面临下行压力。一方面,“房住不炒”下房地产调控政策短期内难以全面放松;另一方面,土地购置费增速回落仍将对房地产投资形成拖累。

图5.固定资产投资平稳、基建投资修复(%)

资料来源:WIND 新纪元期货研究

图6.房地产开发投资完成额累计同比平稳(%)

资料来源:WIND 新纪元期货研究

二、焦炭供给

(一)8月焦炭产量平稳增长

2019年以来,受下游需求良好以及对利润的追逐,全国焦炭产量稳步增长,产能利用率维持在70%以上。8月份,全国焦炭焦炭产量为4000万吨,较上年同期增加4.6%增速较上月收窄1.3个百分点;1-8月焦炭产量为3.1477亿吨,同比增加6.7%。在雨季和高温天气的交替影响下,8月钢材需求节奏明显放缓,钢价重心下探,但由于钢厂预期国庆节及冬季限产,钢厂于国庆节前提升产出,进而刺激焦炭需求。进口煤继续挤压市场,在港口通关时间延长的情况下,中国8月煤炭进口量却再度增加,促使国产煤市场需求再受挤压。中国8月原煤产量环比上个月回落1.93%,现已降至3.1602亿吨,虽较去年同期增加5.0%,但同比增速亦较上月回落72个百分点8月份,进口煤炭3295万吨,同比增长14.9%,增速比上月加快1.5个百分点。1-8月份,进口煤炭22028万吨,同比增长8.1%。

图7.焦炭产量稳步增长(千吨)

资料来源:WIND 新纪元期货研究

(二)主要限产政策跟踪

截至目前,山东、山西、江苏、河北均已出台去产能计划。目前为止各主产地的焦化去产能政策中规定比较明晰的是山东和山西两地。

山西方面,公布《山西省焦化行业压减过剩产能、打好污染防治攻坚战行动方案》,方案中指出全省焦化总产能压减至14768万吨以内,并在此基础上保持建成产能只减不增。而目前山西省内焦化在产产能不足1.4亿吨,结合文件中“未建焦炉及停产焦炉产能今年压减落实到位”的表述。当前山西在产产能仅不到1.3亿吨,因此该部分产能压减仅涉及僵尸及闲置产能,对山西省实际生产情况影响较小,远不及预期。

但值得注意的是,山西省生态环境厅在8月中旬时指出今年10月1日是省政府确定的焦化行业特别排放限值改造的最后期限。后期需关注该27家焦企是否能完成改造,未完成的是否会如期停产。

山东发布《山东省人民政府办公厅关于严格控制煤炭消费总量推进清洁高效利用的指导意见》要求,敲定了山东省煤炭消费压减工作总体方案。要求2019年压减焦化产能1031万吨,2020年压减655万吨,两年共压减24家焦化企业1686万吨焦炭产能,其中2020年压减任务须于2020年4月底前完成。山东目前焦炭总产能大约7200万吨,其中在产产能是5680万吨。到7月份为止,山东焦炭产量较去年累计同比增长33%,按此比例同比到全年测算,目前山东焦化的产能利用率96%。今年淘汰的1031万吨产能将影响焦炭年化产量989万吨,日均产量2.7万吨,占今年1-7月全国焦炭日均产量的2.1%,占山东省内产量的20%。山东省焦化行业去产能政策超出市场预期。四季度执行落地,

河北要求2020年底前全省所有炭化室高度4.3米的焦炉全部关停,但允许全省4.3米的焦炉按照1.25:1的比例进行减量置换,按照0.4“以钢定焦的”比例要求,预计今明两年需淘汰产能500万吨。

江苏方面,根据相关政策规定,预计总保留焦化设计产能为859万吨,相比原设计产能1569万吨减产54.5%,徐州地区自2018年至今通过关停整合转移等方式退出产能合计为710万吨。徐州焦企全部实现了进园区,远离市区,总体上实现了落后产能退出。

同时自8月初开始,山西省为举办二青会,各市出台了污染治理管控措施,其中太原、长治、吕梁均对焦化进行限产。从供给端来看,8月中旬受到山西“二青会”的影响,山西的焦企开工的确是受到了一定限制,华北地区焦企开工率在该段时间的降幅也明显大于全国的焦企开工率,也是8月第二轮提涨能够落地的关键因素之一。在“二青会”限产解除之后,叠加山西焦企200元/吨左右的高利润,焦企开工率重新回升也是大概率事件。

中期来看,如果说前期对去产能带来的利多是预期先行,那么在目前各地去产能政策基本尘埃落定后,后期去产能的红利将伴随着政策的兑现,在现实中逐步释放,从供给端给予焦价一定支撑。

三、焦炭需求

(一)国庆前环保增强预期 焦炭需求受限

钢厂过去几年更新了环保设备,政策对钢厂生产的影响在逐渐减小,今年市场普遍对国庆阅兵前的三季度环保预期较强,但现实是环保力度远不及预期。虽然钢厂在高产下对焦炭的需求有所增加,但随着国庆时间临近,钢厂限产力度或进一步加大,焦炭需求仍然受到制约,在目前房地产投资受到限制、基建受资金影响难有增幅,宏观经济持续下行情况下,下游钢材端的需求难言乐观。

(二)高炉开工率大于同期 生铁产量提升

高炉开工率来看,高炉开工近期高于去年同期水平,唐山地区高炉开工高出去年水平,相对而言高炉开工机会与去年持平,钢联统计数据:全国247家钢厂高炉开工率为80.84%与上周基本持平,由于产能利用率的提高,247家钢厂日均铁水产量为232.53万吨,较上周增加0.57万吨。唐山地区高炉开工率为71.01,较上周增加0.72%。但是从钢的产量来看,2019年8月我国生铁产量7117万吨,同比增长7.1%;1-8月生铁产量54471万吨,同比增长6.9%。2019年8月我国生铁产量7117万吨,同比增长7.1%;1-8月生铁产量54471万吨,同比增长6.9%。生铁及粗钢的产量均高于去年,继续维持目前状况,下半年钢材的产量大概率继续增长,因而对于焦炭求仍有支撑。

(三)焦企提涨意愿开始增强 焦钢博弈加剧

焦炭的价格始终是被成材的价格“牵着鼻子走”,主要看钢企与焦企利润博弈,前期钢材价格下跌,焦企利润较好的情况,钢厂通过打压焦炭价格来降低成本。在经历淡季累库的价格下跌后,近期钢材在产量下降、季节性需求回暖、库存下降、宏观政策支撑等利多因素刺激下价格大幅反弹,钢企利润也普遍恢复到300元吨的水平,利润率8%左右,焦企价格经过两轮提降后,利润基本处于盈亏平衡附近。

焦炭二轮提降之后,焦化企业利润偏低,同时钢厂利润恢复的情况下,焦企提涨意愿开始增强,焦钢利润博弈仍相当焦灼。周初山西、河北个别焦企已提涨100元/吨,于17日起开始执行,钢厂已接到通知,部分钢厂表示抵触,焦企挺价意愿渐浓,焦钢博弈或逐渐加剧,钢厂焦炭库存偏高,且临近国庆,河北、山东等地区钢厂限产趋严,焦炭需求难以释放,对焦企提涨形成较大阻力。

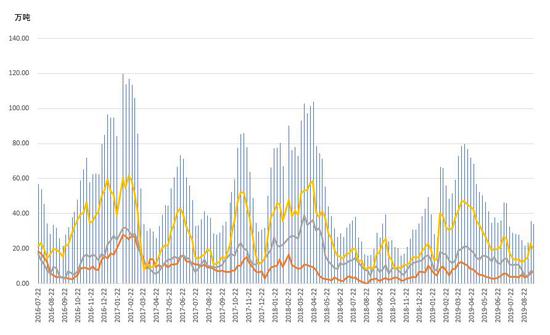

图9.焦炭厂库库存(万吨)

资料来源:WIND 新纪元期货研究

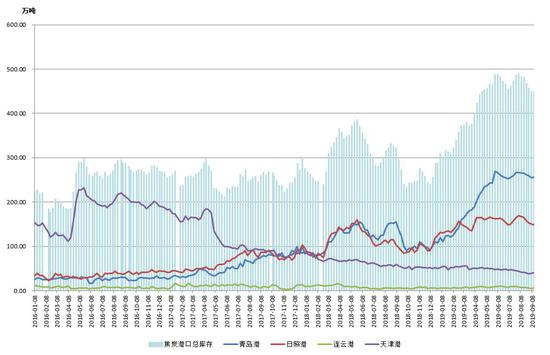

图10.焦炭港口库存维持高位(万吨)

资料来源:WIND 新纪元期货研究

四、焦炭库存

库存方面:本周焦炭总库存为951.87万吨,较上周上涨4.2万吨,其中焦化企业增加2.01万吨,港口增加0.3万吨,钢厂库存增加0.3万吨。去年焦炭市场形势较好,点燃了贸易商囤货的热情,今年焦炭由于高库存价格始终受到压制,整体来看,当前焦炭库存仍在增加,港口焦炭库存虽然维持高位,对于价格形成明显压力,但一旦价格继续下跌,市场出货意愿明显降低。从各环节库存结构的变动上看,目前除了焦企库存由于“二青会”短期限产而偏低外,其余环节库存均相对较高。且目前产地和港口价格倒挂,贸易商不存在投机囤货需求,叠加钢厂焦炭库存中高位,补库需求较弱,预计焦化厂的库存将逐步累积,焦炭现货价格也将受到压制。

山东地区的焦化产能淘汰或将给焦炭提供去库窗口。从去年11月至今,焦炭始终处于累库状态,港口环节的压力最为显著,山东的去产能将加快山东地区港口(主要是日照港)的库存去化进程,前期贸易商在港口累积的囤货或将逐步消化。

五、技术分析

图11.焦炭指数月K线图

资料来源:博易大师 新纪元期货研究

图12.焦炭指数60分钟K线图

资料来源:博易大师 新纪元期货研究

从技术图形上来看,日线处于下跌趋势当中,且当前反弹临近结束,在下跌趋势线附近尝试做空,与基本面信号时间上吻合。同时,日线的下跌开始,将带来周线、月线基本下跌趋势的确认。当前位置技术上做空安全系数高于继续博反弹。

六、策略综述

在1970-2020区间分批建仓,首次开仓不超过100手,止损2030-2040,第一目标附近1830;若确认有效跌破1830,则继续加仓空单。

新纪元期货1队 石磊 葛妍 张雷

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)