报告摘要:

焦煤策略概述:

在1130-1200区间卖出焦煤2005合约,单边操作,第一目标位1100以上,第二目标位1000。止损在1250。

焦炭基本面因素分析:

焦化产业在未来半年内产能大幅净退出,供给收紧;

目前焦煤库存高位,且按目前的供需关系仍在累积

未来在环保的影响下,焦化开工率和产能利用率将持续下滑

焦炭策略风险控制及风险因素:

政策风险:各地政府焦化去产能未达预期,环保限产力度不足。

市场风险:焦煤在超跌之后出现阶段性反弹。

一、焦煤策略概述

在1130-1200区间卖出焦煤2005合约,单边操作,第一目标位1100以上,第二目标位1000。止损在1250。

二、焦煤策略因素分析

(一)需求端持续收缩

在今年秋冬采暖季政策中,发布的秋冬季采暖限产征求意见函,其中对焦化去产能做了明确批示,主这里我们做了相关汇总:

山东地区:尽快落实24家焦化企业压减焦化产能1686万吨,其中2020年压减任务力争提前到4月底完成。今年年底前完成1031万吨去产能任务。

山西地区,2019年底将关停焦化产能1000万吨,建成大机焦占比达到40%。4.3米焦炉比例降低至60%左右。

河北地区,预计2019年底退出300万吨焦化产能。

江苏徐州方面,在2018年,徐州地区共计退出3家焦企共320万吨产能,剩余1249万吨焦化产能。从徐州地区的规划来看,截至2020年徐州地区将保留天安化工、观茂焦化、沂州科技、建涛焦化等企业,共计859万吨产能。也就是说在这段时间仍需退出390万吨产能。截至7月底,徐州JT已经推空,YZ焦化限产45%,DX焦化限产30%,WT焦化限产50%;徐州地区日产总量在1.88万吨/天。

图1:2018和2019年秋冬采暖季对比

资料来源:wind,mysteel,宏源研究

从近期焦化厂的开工表现来看,环保端对于焦化厂的生产造成了较强的影响,而从中期的去产能周期来看,焦化开工率有望持续下滑。这将强烈的利空焦煤的需求端,从而利空焦煤。

图2:焦化开工率

资料来源:wind,mysteel,宏源研究

(二)库存高企,价格压力大

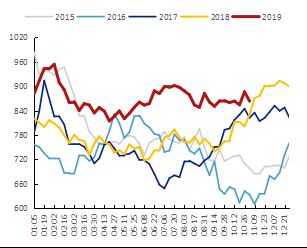

目前的库存状况并不尽人意。钢厂焦化厂库存大幅度高于往年同期水平,报864万吨,独立焦化厂库存相对平和,但也是较高位置。而目前焦煤端面临着澳洲煤矿价格下调,以及焦化去产能环保的双重压力,其基本面弱势运行。

图3:钢厂焦煤库存

资料来源:WIND,mySteel,宏源期货研究所

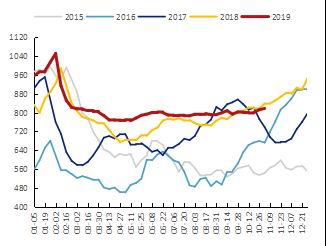

图4:独立焦化厂焦煤库存

资料来源:WIND,mySteel,宏源期货研究所

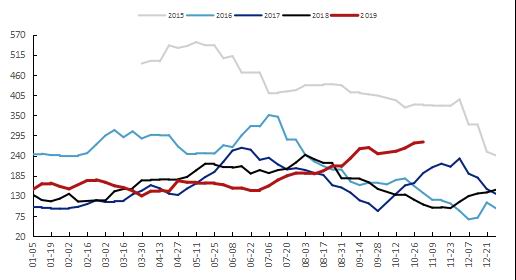

从目前的焦煤库存来看,原矿库存在今年年内一直边际走高,在年内强供应的影响下,预计目前的库存水平并不是高位,也就是说原矿库存大概率仍将累积。

图5:焦煤的原矿库存

资料来源:wind,mysteel,宏源研究

因此,我们认为:

焦化产业在未来半年内产能大幅净退出,焦煤需求收紧;

目前焦煤库存高位,且按目前的供需关系仍在累积

图6:焦煤2005合约价格走势

资料来源:wind,宏源研究

三、风险控制

需要关注的风险点:

政策风险:各地政府焦化去产能未达预期,环保限产力度不足。

市场风险:焦煤在超跌之后出现阶段性反弹。

宏源期货1队 田震昊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)