研究结论:

行情观点

基本面观点:美豆供给压力缓解,形成豆粕成本支撑,但国内油厂盘面压榨利润不佳,所以短期基本面方向不明。

事件驱动:中米关系诡谲多变,反复无常,USDA月度美豆种植情况同样从供给端影响国内豆粕价格。例如10月11日0:00公布10月USDA月度报告、11月9日1:00公布11月USDA月度报告和11月10月10-11日举行中米第十三轮会晤易引发短期行情的激烈波动。

期权IV:当前豆粕期权5月IV值为14.03%,在25分位数附近,同时低于历史HV水平1.20%。豆粕5月IV值较被低估。

交易策略

基于以上观点,建立豆粕5月(宽)跨式期权策略。

风险提示

报告中的结论和策略建议基于历史数据,未来市场可能发生变化。

一、豆粕基本面分析

从6月USDA月度供需报告开始,2019/2020年度全球大豆库销比处于不断下调状态,显示供给压力在持续缓解;此外,8月USDA月度供需报告大幅下调2019/2020年度美豆播种面积,9月USDA月度供需报告显著下调2019/2020年度美豆单产。国庆假期恰逢USDA公布9月季度库存报告,报告显示美豆库存低于市场预期,带动美豆反弹近4%,在国内盘面压榨利润不佳背景下,给国内蛋白和油脂以成本支撑。因此,从基本面来看CBOT大豆基本面处于好转状态,给国内蛋白长期价格以较好的底部支撑。

二、事件驱动

中米关系诡谲多变,反复无常,USDA月度美豆种植情况同样从供给端影响国内豆粕价格。例如中米第十三轮会晤将在北京时间10月10-11日举行,北京时间10月11日0点将公布10月USDA月度报告。其中中米经贸会晤是国内蛋白短期关注的核心,极容易引发蛋白行情短期的激烈波动。

三、豆粕波动率分析

波动率是期权估值的核心,在选择合适的期权策略前,我们需先考虑期权隐含波动率所在的相对水平。同时,因隐含波动率具有“均值回复性”的特征,所以我们可以用豆粕期货历史隐含波动率(IV)分布和历史已实现波动率(HV)作为参考,作为评估当前IV值相对高低依据。

(一)波动率锥

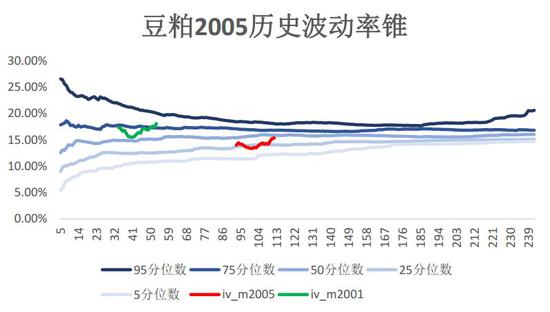

下图为豆粕期货历史波动率锥,其中横轴为时间周期,纵轴为以该时间周期计算得到的历史波动率分布(分别选取了5/25/50/75/95分位数进行观察),其呈现为长周期集中、短周期发散的锥型分布结构。

笔者将豆粕期权1月、5月的最近20日IV值(图中绿、红曲线)置于历史波动率锥中,方便观察近期IV值所处位置,此时横轴代表期权的剩余到期期限。

图表1 豆粕期货历史波动率锥

资料来源:Wind,永安期货期权总部

由图可知,20天前的M2001合约的期权IV为18.10%,现在IV下降为17.38%,在75分位数附近徘徊,相对均值偏高。而M2005合约的期权IV在20天前为15.38%,在50分位数附近,但现在IV值已经下降至14.03%,在25分位数附近,所以5月IV相对标的历史波动率均值较为低估,相对1月合约,5月IV同样被低估。由此可知,我们可以择时做多5月IV。

(二)波动率时间序列

因5月IV相对估值更低,笔者进一步观察5月IV时间序列情况。下图为豆粕期货5月合约对应的期权IV值走势图。

图表2 豆粕期权IV走势

资料来源:永安期货期权总部

今年7月以来,M2005IV从19.95%逐步下降至14.57%左右,图中IV值低于14.57%的时间段为5月22日-5月29日,随后IV值快速上升。由图可知,此时IV值处于近5个月以来低点,买方购买期权成本较小。同时,现在IV值下跌空间有限,期权买方风险较小。

三、期权交易策略

本部分内容将结合以上所得豆粕期货价格、期权隐含波动率观点,制定相应的期权交易策略,并分析头寸潜在盈利、风险点来源。

1.基本面和波动率观点:由基本面可知,豆粕现货基本面短期方向不明确。波动率方面,在历史波动率锥中,近20日的M2005期权合约IV值自15.38%下降到14.03%,现接近25分位数。同时,我从图2可知现在5月IV值处于5月以来低点,下跌空间有限,所以可以选择做多5月合约隐含波动率。

2.事件驱动观点:刘鹤副总理访美贸易谈判,以及10月11日USDA月度报告等近期事件驱动因素可能帮助标的价格实现突破,所以可以选择标的价格突破策略。

3.期权策略设计:近期买5月(宽)跨式策略同时做多实际波动率和隐含波动率成为收益风险比较优选择。

4.行权价组合:由于贸易谈判的消息估计周末将由市场做出反应,时间损耗风险较小,所以我们可以选择行权价最靠近标的价格的虚值期权组成(宽)跨式策略。

5.开仓Delta中性:由于短期基本面方向不明确,事件驱动结果难以预测,短期价格变动更随机,所以开仓时我们的期权策略Delta相对中性。

6.计划仓位:权利仓杠杆较高,可以仅用5%的总权益买入5月平值看涨看跌期权。

7.止盈方案:以当前行情为例,5月价格上涨至3000或下跌至2800,或者时间价值上涨超过50%时可以考虑止盈。

8.止损方案:因以上期权策略做多市场波动率,所以风险在于IV进一步下跌或者长期的时间价值损耗,所以当期权组合时间价值亏损超过30%时考虑止损。

综上,以现在行情跨式期权策略为例如下:

永安期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)