主要结论

四季度国内聚烯烃新产能释放压力,供应端面临较大增量预期,而外围市场也迎来扩能高峰,烯烃美金价格持续承压,进口压力有增无减,尤其是PE市场更为显著。需求方面,塑料下游开工处于偏低水平,需求整体弱于去年,PP下游开工尚可,但受汽车产量持续负增长,以及家电产量增速回落影响,四季度终端需求难言乐观。而从估值来看,上半年神华包头及中煤能源等煤化工巨头生产成本在5100-5700区间,销售毛利仍超过1500元/吨,横向对比聚烯烃在化工品中处于高估状态。因此,四季度聚烯烃在供应偏宽松及宏观偏弱背景下,我们认为市场价格重心仍有下移空间。

风险提示:装置投产推迟、沙特事件恶化、宏观超预期政策刺激。

一、基本面分析

1.新装置投产&检修重启,四季度国内供应增加

2019年国内PE计划投产6套装置,涉及产能238万吨/年,其中久泰能源产品已在6月份投放市场,中安联合也于9月实现量产销售,宝丰二期预计10月试车,青海大美、浙石化及恒力计划在四季度投产。虽然部分装置可能延期,但前期新增产能在四季度集中释放仍将带来不少增量供应。

表1:国内PE投产计划(单位:万吨)

资料来源:卓创,国信期货研发部

2019年国内PP计划投产8套装置,涉及产能347万吨/年,其中卫星石化、久泰能源及恒力顺利已经投产,中安9月开始商业运行,巨正源预计10月份量产,宝丰计划10月份开车,青海大美及浙石化计划四季度投产。目前来看,四季度巨正源、中安及宝丰产品有望集中投放市场。

表2:国内PP投产计划(单位:万吨)

资料来源:卓创,国信期货研发部

今年是石化检修小年,尤其是PE品种,而低检修率也导致产量大幅增长,其中1-8月PE累计产量增长12.9%(去年2.2%),线性累计增长13.1%(去年-9.7%)。目前来看,四季度计划检修力度不大,且前期停车装置也将在9月底陆续重启,在新产能释放及检修回归背景下,市场供应压力可能进一步凸显。

表3:近期检修计划(万吨)

数据来源:卓创,国信期货研发部

借助于装置检修窗口,同时加大销售力度,目前石化烯烃库存已降至年内低位,低库存也给予了短期市场价格支撑。不过,随着月底装置重启,市场供应逐步回归,而下游已有部分存货,石化有望重新开启累库,尤其是国庆长假后将出现明显累库。

图1:聚烯烃石化库存

数据来源:wind,国信期货研发部

2.外围扩能压力不减,进口窗口再度开启

2019年国外也是聚烯烃投产大年,PE、PP计划新增产能529万吨/年、305万吨/年。从时间来看,外围投产集中在下半年,且部分新装置将以中国为主要出口地,这无疑将加大国内市场的供应压力。

表4:国外烯烃投产计划(单位:万吨)

资料来源:卓创,国信期货研发部

海关数据显示,1-7月PE累计进口952.3万吨,同比增长18.2%,LLDPE累计进口303.1万吨,同比增长24.9%。海外市场供应宽松,导致美金报价承压,当前进口窗口再度开启,而随着四季度海外产能释放,PE进口压力有增无减,尤其是竞争激烈的低端料市场。

图2:LLDPE进口盈亏

数据来源:wind,国信期货研发部

图3:PE进口及增速

数据来源:wind,国信期货研发部

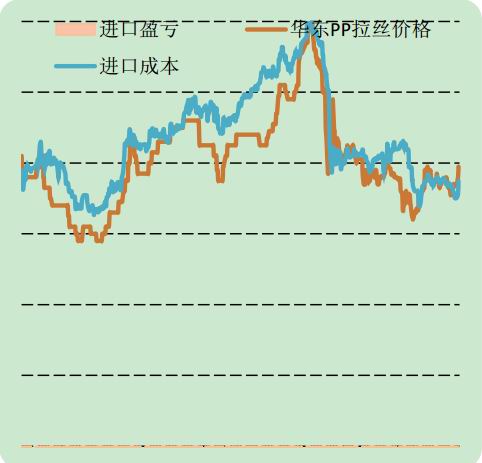

海关数据显示,1-7月PP累计进口284.4万吨,同比增长6.4%(去年增长-3.3%)。8月下旬以来,由于国内价格反弹,内外价差转入顺挂,进口窗口再度开启,结合运输时间核算,预计10月到港量环比有望增加。

图4:PP拉丝进口盈亏

数据来源:wind,国信期货研发部

图5:PP进口及增速

数据来源:wind,国信期货研发部

3.宏观环境欠佳,下游需求预期趋弱

数据显示,1-8月制品累计产量6066.9万吨,同比增长8.1%,累计出口925.8万吨,同比增长11.0%。从第三方调研来看,7、8月产量高增长可能与抢出口有关,美方计划10月份将对剩余商品加征征税,四季度出口存在回落预期。

图6:塑料制品产量增速

数据来源:wind,国信期货研发部

图7:塑料制品出口增速

数据来源:wind,国信期货研发部

就PE来看,下游农膜步入生产旺季,开工率稳步提升,10月下旬后见顶回落,包装膜方面生产基本平稳。相对而言,今年下游负荷处于偏低水平,需求整体弱于去年。

图8:LLD农膜开工

数据来源:wind,国信期货研发部

图9:LLD包装膜开工

数据来源:wind,国信期货研发部

PP方面,下游注塑负荷较高,塑编、BOPP开工处于正常区间,但受环保及终端需求影响,未来下游开工提升空间有限。

图10:PP塑编开工

数据来源:wind,国信期货研发部

图11:PP注塑开工

数据来源:wind,国信期货研发部

从终端来看,PP改性需求集中在汽车、家电等行业,1-8月国内汽车累计产量1593.9万台,同比下降12.1%,主要家电产量38058.9万台,同比增长5.0%。

图12:BOPP开工

数据来源:wind,国信期货研发部

图13:PP与改性需求

数据来源:wind,国信期货研发部

下半年汽车产量降幅虽有收窄,但负增长趋势仍难以改变,主要家电产量增速自5月起亦持续回落,在当前市场环境下,四季度终端需求大概率延续趋弱预期。

图14:家电产量增速

数据来源:wind,国信期货研发部

图15:汽车产量增速

数据来源:wind,国信期货研发部

4.行业高毛利,市场估值高企

上市公司报告显示,上半年神华包头聚乙烯、聚丙烯单位生产成本分别为5164元、5076元,中煤能源聚乙烯、聚丙烯单位销售成本分别为5619元、5440元,销售毛利维持在1470-2140元/吨高位水平。

图16:神华包头成本

数据来源:上市公司报告,国信期货研发部

图17:中煤能源成本

数据来源:上市公司报告,国信期货研发部

横向对比,聚烯烃在所有化工品中利润依旧非常丰厚。而随着大炼化项目陆续投产,聚烯烃供需格局有望走向宽松,行业利润也将被动压缩。

图18:神华包头毛利

数据来源:上市公司报告,国信期货研发部

图19:中煤能源毛利

数据来源:上市公司报告,国信期货研发部

二、操作策略建议

四季度聚烯烃面临扩能压力,供应端存在较大增量预期,下游需求料难以消化,且横向对比聚烯烃在化工品中处于高估状态,因此我们认为市场价格重心仍有下移空间。

操作策略:

聚丙烯在8200附近可分步建立空单,目标点位7700-7900附近,止损点位依据建仓价设定。

风险提示:装置投产推迟、沙特事件恶化、宏观超预期政策刺激。

国信期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)