2018/19年度豆粕市场持续偏弱震荡后反弹走强,美国大豆库存高企,南美大豆录得大幅增产,但恶劣天气严重影响美豆种植,美豆大幅下跌后持续反弹,而中米贸易摩擦再启,谈判形势再度严峻,国内大豆供给正在持续改善,豆粕供给压力正在形成,同时受非洲猪瘟打击生猪存栏大降,饲料需求还在走弱但幅度有所收窄,因此2019年豆粕供给结构正在发生显著的变化。

要点:

美豆种植严重滞后

美豆销售再度承压库存继续高企

中国压榨量回升豆粕供给压力提高

饲料产量增速反弹但需求继续维持弱势

观点和操作策略:美豆种植严重滞后支撑美豆价格反弹,但库存高企、南美丰产和中米贸易摩擦再启继续施压美豆,而我国大豆进口环境继续改善,下游需求继续走弱但幅度有所变小。短期来看,美国大豆种植进度严重滞后成为了当前最主要的价格指引,建议首先关注美国大豆种植情况,然后再看中米贸易谈判进展,而国内大豆压榨开工继续保持跟踪。因此短期预计豆粕主力价格将继续维持偏强震荡,1909合约向上暂看至3100-3200,支撑位暂看至2750一线。

一、美豆种植严重滞后支撑美豆价格走强

(1)美豆种植严重滞后

图1:美豆种植进度图

(数据来源:wind,倍特期货)

USDA公布5月美新豆播种面积为8460万英亩,同比去年实际面积8920万英亩减少460万英亩,降幅约5.2%。而最新播种进度为,截止2019年5月26日当周,美国18个大豆主产州的大豆播种进度达到29%,上周19%,去年同期74%,过去五年同期平均66%。大豆出苗率为11%,上周5%,去年同期44%,过去五年同期平均35%。

由于美国中西部大雨严重影响玉米和大豆播种,一方面造成玉米播种受阻转而增加大豆播种,给予新豆种植面积压力,而随着下雨天气持续大豆播种也严重受阻,今年美豆播种进度大幅落后,新豆种植面积预期大幅减少。但另一方面由于玉米即将错过播种季节,可能导致后期大豆播种面积大幅反弹。因此,建议重点关注美豆种植进度和种植面积情况,这也是当前美豆价格最主要的价格指引因素。

(2)全球大豆产量小增库存新高

图2:全球大豆供需图

(数据来源:wind,倍特期货)

根据USDA最新的5月报告,2018/19年度全球大豆产量为3.6208亿吨,环比增加0.015亿吨,增幅0.42%,同比增加0.2041亿吨,增幅5.97%;国内消费总计为3.4725亿吨,环比减少0.0186亿吨,降幅0.53%,同比增加0.0867亿吨,增幅2.56%;期末库存为1.1318亿吨,环比增加0.0582亿吨,增幅5.42%,同比增加0.1413亿吨,增幅14.27%。

从数据来看,2018/19年度全球大豆产量保持高位,当前随着巴西大豆收割基本完成,阿根廷大豆主体接近完成收割,南美大豆产量不断上调,整体来看,产量可能小幅增长,而全球消费继续保持稳定,因此期末库存大概率也会跟随上升,库存可能会持续保持压力。

(3)美豆销售再度承压库存继续高企

图3:美国大豆供需平衡表

(数据来源:wind,倍特期货)

根据USDA最新的5月报告,2018/19年度美国大豆产量为1.2366亿吨,环比持平,同比增加0.0359亿吨,增幅2.99%;国内消费总计为0.6066亿吨,环比持平,同比增加0.0166亿吨,增幅2.81%;进口非常少;出口为0.4831亿吨,环比减少0.0272亿吨,降幅5.33%,同比减少0.0964亿吨,降幅16.64%;期末库存为0.2709亿吨,环比增加0.0272亿吨,增幅11.16%,同比增加0.1517亿吨,增幅127.27%。

图4:美豆出口周度数据

(数据来源:wind,倍特期货)

根据USDA发布的出口销售报告,2018/19年度截止5月16日当周,美国累积出口大豆3393.47万吨,同比去年4544.03万吨减少1150.56万吨,落后25.32%,一周前同比减少25.09%,两周前同比减少25.5%。

图5:美豆出口中国周度数据

(数据来源:wind,倍特期货)

根据USDA发布的出口销售报告,2018/19年度截止5月16日当周,美国对华大豆装船总量为634.27万吨,较去年同期的2681.6万吨减少2047.32万吨,降幅76.35%,前一周是减少77.25%,两周前是减少77.91%。

综合来看,美国大豆库存高企,销售进度近期虽有所增长,但仍然偏慢,五月下旬受美国再度增加中国征税影响,中米贸易谈判进程再度受到阻碍,也影响到中国增加美豆进口,同时由于美豆进口征税导致美豆压榨利润仍然为负,未来中国的美豆进口恢复将长期面临压力。后期中米贸易谈判进度仍将是主导美国大豆价格的主要因素,考虑到中米贸易谈判的困难程度,未来一段时间美国大豆销售和库存将继续面临压力,但新豆可能的减产将给予美豆价格支撑。

(4)南美大豆销售逐渐增多

图6:巴西大豆供需平衡表

(数据来源:wind,倍特期货)

根据USDA最新的5月报告,2018/19年度巴西大豆产量为1.17亿吨,环比持平,同比减少0.05亿吨,降幅4.1%;国内消费总计为0.4535亿吨,环比增加0.003亿吨,增幅0.67%,同比减少0.0114亿吨,降幅2.45%;进口非常少;出口为0.795亿吨,环比下降0.01亿吨,降幅1.26%,同比增加0.0232亿吨,增幅3.05%;期末库存为0.26亿吨,环比增加0.0057亿吨,增幅2.24%,同比减少0.0673亿吨,降幅20.56%。

Agri Brasil称,由于中米贸易谈判失败,中国可能已经采购了20到40船即期交付的巴西大豆,过去几周巴西大豆交易非常活跃。

据巴西经济部发布的报告显示,2019年1月到4月期间巴西大豆出口量为2630万吨,同比增长12%,而数据显示前四个月中国从巴西采购了2025万吨大豆,同比下降了13%。

据巴西外贸部的数据显示,4月份巴西大豆出口量为1000万吨,环比增加16.2%,而4月份中国采购巴西大豆712万吨,占当月巴西出口总量的70.7%。

近期由于中米贸易争端升级,巴西大豆出口预测数据可能进一步上调,因为中国已经开始从巴西购买更多大豆。

图7:阿根廷大豆供需平衡表

(数据来源:wind,倍特期货)

根据USDA历年年度报告,2018年阿根廷大豆产量为0.56亿吨,环比增加0.01亿吨,增幅1.82%,同比增加0.182亿吨,增幅48.15%;国内消费总计为0.489亿吨,环比减少0.01亿吨,降幅2%,同比增加0.0527亿吨,增幅12.08%;进口非常少;出口为0.063亿吨,环比持平,同比增加0.0419亿吨,增幅198.58%;期末库存为0.309亿吨,环比增加0.0265亿吨,增幅9.38%,同比增加0.068亿吨,增幅28.22%。

布宜诺斯艾利斯谷物交易所表示,截止5月22日当周,阿根廷大豆收割率85%,前周76.7%,在占到全国大豆播种面积76%的阿根廷中部地区,大豆收获工作几乎接近结束。本周交易所预计大豆平均单产为每公顷3.35吨,大豆产量为5600万吨,同比去年3510万吨高出59.5%。

综合来看,巴西大豆收割基本全部完成,而阿根廷收割进度也大体完成,南美大豆丰产格局进一步得到证实,而从销售情况来看,巴西大豆前期销售较好后有所放缓,而随着中米贸易争端再启,中国转而进口更多南美大豆,短期内丰产的南美大豆将对美国大豆销售继续形成挤压,但随着巴西和阿根廷更多大豆上市,也将对全球大豆价格形成较大的压力。

二、中国压榨量回升豆粕供给压力提高

(1)中国大豆进口继续改善

图8:中国大豆供需平衡表

(数据来源:wind,倍特期货)

根据USDA最新的5月报告,2018/19年度中国大豆产量为0.159亿吨,环比持平,同比增加0.007亿吨,增幅4.61%;国内消费总计为1.031亿吨,环比减少0.02亿吨,降幅1.9%,同比减少0.032亿吨,降幅3.01%;出口非常少;进口为0.86亿吨,环比减少0.02亿吨,降幅2.27%,同比减少0.081亿吨,降幅8.61%;期末库存为0.222亿吨,环比持平,同比减少0.0132亿吨,降幅5.61%。

根据天下粮仓进口数据,2018/19年度我国大豆进口同比全线下降直到3月才开始转增,自去年10月以来截止今年4月,2018/19年度共进口4242吨,同比去年5055万吨,减少813万吨,降幅16.08%,相比同期五年均值4528万吨,减少286万吨,降幅6.32%。

据Cofeed调查统计,2019年5月份大豆到港量预估下调至723.8万吨,6月份预估850万吨,7月份预估930万吨,8月初步预估920万吨,9月初步预估880万吨。从预估数据来看,当前进口虽同比继续减少,但幅度继续收窄,而后期进口预期会逐渐宽松。

图9:中国进口大豆月度对比图

(数据来源:天下粮仓,倍特期货)

2018/19年度截止当前,中国采购大豆总量同比降低16.08%,由于中米贸易摩擦再启,中国对美大豆采购再度受压,但南美采购上涨则继续维持了中国大豆采购的环境稳定,从船期预报来看,未来三个月到港量将持续高于历年均值,短期内大豆供给没有问题。考虑到中米贸易谈判的难度和必要性,南美大豆的丰收,以及我国的大豆振兴计划,因此未来大豆供应大概率将继续保持稳定乃至宽松。

(2)压榨量逐渐回升豆粕供给压力提高

图10:中国豆粕供需平衡表

(数据来源:wind,倍特期货)

根据天下粮仓最新的5月数据,2018/19年度中国豆粕产量为6850万吨,同比减少264万吨,降幅3.71%,环比上月减少156万吨,降幅2.23%;国内消费总计为6775万吨,同比减少209万吨,降幅2.99%,环比上月减少141万吨,降幅2.04%;期末库存为90万吨,同比减少5万吨,降幅5.26%,环比上月减少15吨,降幅14.29%。

图11:全国大豆压榨量周度趋势图

(数据来源:天下粮仓,倍特期货)

据天下粮仓数据,截止2019年5月24日当周,全国各地油厂大豆压榨总量185.77万吨,较上周减少7.79万吨,降幅4.02%,当周开机率为52.3%,较上周的降低2.2。截止当周,2018/19年度全国大豆压榨量为5430万吨,较去年同期减少281万吨,降幅4.93%,前值5.45。

图12:全国大豆结转库存量周度趋势图

(数据来源:天下粮仓、倍特期货)

据天下粮仓数据,截止2019年5月24日当周,全国油厂进口大豆总库存量417.96万吨,较上周459.41万吨减少41.45万吨,降幅9.02%,较去年同期537.09万吨减少22.18%。油厂大豆库存继续减少是由压榨量处于较高水平和入库量不大两个原因共同所致。

图13:国内沿海豆粕结转库存周度趋势图

图14:国内沿海豆粕未执行合同周度趋势图

(数据来源:天下粮仓、倍特期货)

据天下粮仓数据,截止2019年5月24日当周,国内沿海主要地区油厂豆粕总库存量61.28万吨,较上周61.66万吨减少0.38万吨,降幅0.62%,较去年同期的115.61万吨减少46.99%;豆粕未执行合同量372.13万吨,较上周418.34万吨减少46.21万吨,降幅11.05%,较去年同期585.16万吨,减少36.4%。

综合来看,2018/19年度大豆压榨量同比小幅降低4.93%但幅度持续缩小,油厂大豆库存同比降低22.18%,虽总量继续减少,但仍较充足,豆粕库存同比降低46.99%,环比稳定但同比大幅减少,整体处于低位库存水平,豆粕未执行合同也处于低位,环比小幅降低但同比则大幅降低。因此虽然中米贸易争端再启对美豆进口形成阻碍,但南美大豆供应再度增长,可以预计随着后期大豆不断到港和非洲猪瘟的需求牵制,大豆供应仍较为充足,所以豆粕压榨的压力将主要转移到需求端来,当前南美大豆压榨利润仍然为正,后期预期豆粕供给压力可能逐渐提高。

三、饲料产量增速反弹需求继续维持弱势

图15:饲料当月产量图

图16:饲料产量当月同比图

图17:饲料累计产量图

图18:饲料累计产量同比图

(数据来源:wind,倍特期货)

观察饲料产量数据可以发现,截至2019年4月,饲料产量同比增长3.5%,较上月增速-0.9%小幅增加;2019年4月累计同比增长3.4%,较上月增速1.5%小幅增长,在不同地区的实际情况,饲料需求则面临不同程度的下行情况,但随着养殖利润的刺激,部分养殖企业有所补栏和加速出栏而导致饲料产销状况有所好转。

表1:生猪存栏数据表

(数据来源:wind,倍特期货)

生猪存栏数据方面,截至2019年4月,生猪存栏2.66亿头,环比下跌2.9%,同比下跌20.8%;而能繁母猪存栏2608万头,环比下跌2.5%,同比下跌22.3%,生猪存栏继续呈下降趋势,考虑到非洲猪瘟的持续影响,后续生猪存栏数据短期可能继续偏弱运行,但下行幅度可能有所转弱。

图19:仔猪、生猪和猪肉价格走势图

(数据来源:wind,倍特期货)

截止2019年5月24日当周,仔猪价格44.10元/kg,同比上涨89.6%,环比上涨0.18%;生猪价格15.31元/kg,同比上涨44.03%,环比上涨1.86%;猪肉价格23.13元/kg,同比上涨36.06%,环比上涨-2.82%。

当前生猪养殖存栏继续降低,但幅度已然缩小,前期持续的存栏降低正逐步造成生猪供给端的不足,也造成猪肉价格高居不下,虽然近期部分养殖企业不断在补栏,但过高的仔猪价格和养殖成功率对养殖利润形成压力,整体来看短期内生猪缺口问题将逐渐显现。非洲猪瘟方面,疫情当前正在南方地区继续爆发,而夏季高温天气到来将进一步利于疫情的传播,因此后期非洲猪瘟疫情的影响大概率将继续增强。综合来看,生猪养殖市场受养殖利润驱动和非洲猪瘟压制的双重作用下,短期内生猪存栏可能继续底部运行,而其他肉类对猪肉的替代将继续走强,因此预期后期生猪饲料市场将继续受非洲猪瘟拖累,但整体饲料市场可能小幅下行或止跌有所恢复。

四、首看美豆种植,再看中米贸易谈判,豆粕预期偏强震荡

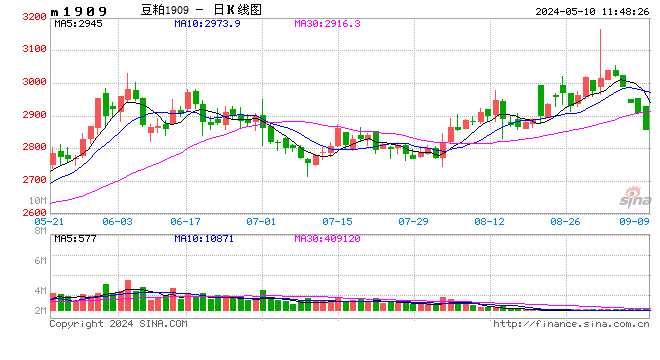

(1)豆粕主力行情回顾

图20:豆粕主力价格走势图

(数据来源:文化财经、倍特期货)

从分析豆粕主力合约走势分析看,自2018年10月起,1901合约在美国继续扩大对华加征征税的刺激下冲上年内最高点3539,然后11月份随着美国大豆不断收割,多地出现库存累积走高仓储出现爆仓,特朗普也主动释放和谈信号,价格不断回来,12月1日G20峰会上中米两国元首达成共识,停止加征新的征税,同时国内非洲猪瘟越演越烈,1905合约一路下行至1月中旬的2524,随着中国主动购买部分美国大豆,豆粕跟随大豆反弹至2635,随后南美丰产逐步得到证实,豆粕跟随大豆再度下跌至年内最低点2467,然后市场反应美国大豆新种植面积会减少小幅反弹至2583后,南美不断上调单产和产量至豆粕跟随大豆再度回落至2484,随后中国继续进口美国大豆,贸易风险释放致豆粕跟随小幅反弹,1909合约反弹至高点2661,随后南美大豆收割进度进入尾声,大量新豆上市叠加美豆库存高企,豆粕跟随大豆下跌至低点2537,由于美国再度对中国增加征税导致美豆进口担忧,豆粕开始不断上涨,随后美国由于连续大雨导致美豆生产进度严重滞后,豆粕再度上涨至高点2985。

图21:豆粕现货、主力期货和基差图

(数据来源:wind,倍特期货)

从基差来看,自2018年10月起,基差一直处于正值,且直到12月中旬基差还在不断走强,这主要是受中米贸易摩擦风险以及年前非洲猪瘟导致市场加速出栏所致,然后基差开始走弱,直到4月中旬基差达到较大的负值,这主要受非洲猪瘟冲击下游饲料需求和大豆供应逐步宽松导致现货大幅下跌所致,5月中旬受美国再度加征征税和大雨导致美豆种植严重滞后双重影响,豆粕基差由贴水转为升水。

(2)豆粕基本面分析汇总

1、从国外来看,短期美豆播种进度大幅滞后将对美豆价格形成主要支撑,而中米贸易摩擦再启,美豆销售缓慢库存高企和南美大豆丰产且销售逐渐增多将共同施压美豆,可重点关注美豆种植情况。

2、从国内供给来看,虽然中米贸易摩擦再启让美豆采购再度受压,但南美采购上涨则形成替代效应,短期内大豆供给继续保持充足。而2018/19年度大豆压榨量同比小幅降低4.93%但幅度持续缩小,豆粕库存同比降低46.99%,整体处于低位库存水平。国内豆粕压榨的压力将主要转移到需求端来,当前国内大豆供应充足且南美大豆压榨利润持续为正,后期预期豆粕供给压力可能逐渐提高。

3、从国内需求来看,当前生猪养殖市场受养殖利润驱动和非洲猪瘟压制的双重作用下,短期内生猪存栏可能继续底部运行,而其他肉类对猪肉的替代将继续走强,因此预期后期生猪饲料市场将继续受非洲猪瘟拖累但其边际效应开始有所减弱,预计饲料整体市场可能小幅下行或止跌有所恢复。

4、综合分析来看,建议首先关注美国大豆种植情况,然后再看中米贸易谈判进展,而国内大豆压榨开工继续保持跟踪,即关注豆粕库存情况。短期来看,美国大豆种植进度严重滞后成为了当前最主要的价格指引,因此短期预计豆粕主力价格将继续维持偏强震荡,1909合约向上暂看至3100-3200,支撑位暂看至2750一线。

倍特期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)