一、行情回顾及未来展望

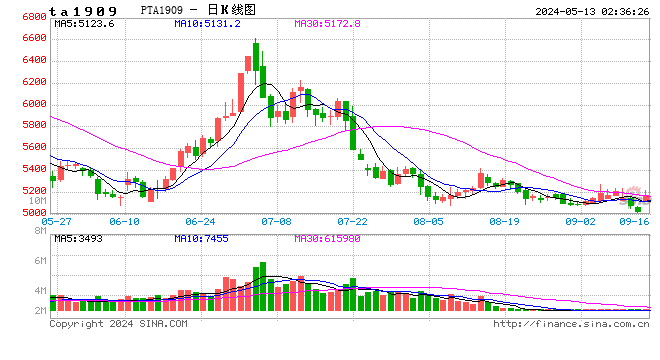

图表1:国内PTA期货主力合约日K线图

资料来源:文华财经

图表2:国内MEG期货主力合约日K线图

资料来源:文华财经

在过去的五月份,国内聚酯原料期货主力合约价格呈现破位下行并低位震荡的走势,PTA主力1909合约一路走低,月内最大跌幅近700元/吨,整体走势符合我们上个月的预期。另外,MEG主力1909合约月中时也出现了破位下行并连续创出上市以来的新低,不过,在剩余的时间里面,期价在低位展开了震荡筑底的行情,止住了前期连续下滑的势头。

从下游的需求端来看,本月国内聚酯价格连续下调并导致生产企业利润明显被压缩,临近月底时,终端企业开始借机进行投机性采购并使得聚酯的成品库存自高位回落至正常区间内,这在一定程度上缓解了聚酯价格下行的压力。不过,6、7月份是终端传统的淡季,其需求难以支撑聚酯价格走强,只能起到一定的支撑作用。另外,聚酯企业开工负荷料将在6月份进一步下降并拖累聚酯原料的需求,好在前期检修的装臵陆续重启后将对冲掉一部分下滑的需求。

就PTA而言,随着上游PX价格的触底回升,其与石脑油之间的价差也从月内最低近280美元/吨回升至350美元/吨的合理水平,与此同时,PTA的现货加工费也得到了很好的修复,月内从最高近2000元/吨回落至1000元/吨的偏高水平,这也缓解了压制PTA价格的重要因素,总体来看,PTA产业链的利润得到了合理的分配,压制价格的矛盾得到了很大程度的解决,这也是我们建议中期空单离场的主要原因。展望6月份,PTA高开工的现状或延续,供应压力依然存在,累库存的进程仍将延续。

从MEG环节来看,随着前期检修装臵的陆续重启,供应的压力将重新显现,但幅度料将相对可控,这主要是因为目前石脑油制MEG的现金流持续处于亏损的境地,进而导致MEG生产企业降低负荷,或将EG转化为生产EO等措施。通过MEG价格的连续大幅下跌,不论是华东港口地区的MEG库存还是MEG生产企业的开工率都对供应端起到了一定的调节作用。不过,由于中长期基本面偏空且期货盘面持续升水,这将导致资金将MEG作为主要的空头配臵品种,但也要谨防空头过度集中所引发的短期减仓大幅反弹行情。

综合而言,我们认为,经历前期的连续单边下跌之后,国内聚酯原料价格难以走出明显的趋势性行情,后期震荡筑底料是主基调,操作上,可考虑在区间内进行高抛低吸的策略。

二、影响因素分析

(一)需求下滑态势有所缓解

从整个5月份来看,国内江浙地区织机的开工率开始有所企稳,临近月底时出现了小幅回升的走势,然而,根据季节性的规律来看,6、7月份仍是传统的淡季,后期织机的开工负荷难以持续回升并存在重新回落的可能。

图表3:国内江浙地区织机的开工率

资料来源:CCF

在月底产销率大幅提升的情况下,国内聚酯成品库存得到了明显的消化,整体库存水平回到了正常范畴之内,这也在很大程度上缓解了聚酯价格下行的压力,并有助于其价格的止跌企稳。

图表4:国内聚酯短纤和长丝库存的可消耗天数 单位:天

资料来源:CCF 银河期货研究所

另外,本月大部分的时间里面,国内聚酯价格延续了4月份回落的走势,月底时价格基本上回到了2017年同期的水平附近。并且,伴随着价格的下跌,聚酯企业的生产利润亦受到明显的压缩,部分产品的现金流已经进入负区间,但好在幅度并不明显,其他产品则处于微利的境地。

图表5:国内聚酯企业的生产利润 单位:元/吨

资料来源:CCF 银河期货研究所

本月国内聚酯企业的开工负荷有所下滑,但整体幅度相对较小,截至本月底,周度平均开工率仅较4月底下降了5%左右至88%,尽管后期仍有不少装臵检修,但前期停车的装臵也将陆续恢复生产,届时开工率下降的力度仍较可控。

图表6:国内聚酯企业的周度开工率

资料来源:CCF 银河期货研究所

(二)PX与石脑油价差回归,PTA加工费明显回落

本月PX与石脑油的价差进一步回落,月内最低一度压缩至280美元/吨的低位,随后明显反弹至350美元/吨的合理水平,这也是对此前两者价差高企的有效修正。随着CFR中国台湾PX触及850美元/吨的关口之后,其价格基本上回到了2017年10月份的水平,短期的支撑力度有所显现。然而,在大扩产周期已定的情况下,后期PX价格反弹的力度料将有限。

图表7:亚洲地区PX与石脑油的价差 单位:美元/吨

资料来源:CCF Wind 银河期货研究所

随着PX与石脑油价差回归正常水平之后,PTA的现货加工费也出现了明显的压缩,从月内最高近2000元/吨下跌至1000元/吨附近,非常规的利润得到了很好的修正,同时,也将整个产业链的利润重新进行了分配并有助于PTA价格的止跌企稳。

图表8:国内PTA的现货加工费 单位:元/吨

资料来源:CCF Wind 银河期货研究所

在高利润的诱导下,本月国内PTA生产企业的开工负荷明显攀升,除了部分装臵因故障停车之外,其他装臵基本上都是满负荷运行,加之四川晟达100万吨装臵的投产,本月国内PTA的供应量明显提升。并且,目前PTA的现货加工费仍处于相对较高水平,这也将支撑生产企业继续维持高负荷运行,累库存的压力不容小视。

图表9:国内PTA企业的周度开工率

资料来源:CCF 银河期货研究所

(三)供应压力缓解,MEG成本支撑开始显现

在整个5月份,国内MEG企业的开工负荷自3月底的高点连续回落,煤制MEG企业的开工率一度逼近50%的低位,这在很大程度上能缓解国内MEG供应相对过剩的压力。

图表10:国内煤制MEG和MEG总开工负荷 单位:万吨

资料来源:CCF 银河期货研究所

另外,在4月份触及历史新高之后,华东港口地区的MEG库存在整个5月份呈现高位回落的态势,累计减少了近10万吨的库存,进口货源的压力也得到了一定程度的缓解。

图表11:华东地区港口MEG库存 单位:万吨

资料来源:CCF 银河期货研究所

从成本端来看,尽管临近月底石脑油制和外采乙烯制MEG的现金流均有所好转,但整体依旧处于亏损的境地,月内石脑油制的现金流最高一度接近-100美元/吨,这也表明外盘主流生产工艺的MEG企业将不得不考虑降负荷来减少亏损的局面,这也是在价格持续处于低于成本之后出现的反映,近期MEG价格相对抗跌就是成本支撑起到了相应的作用。

图表12:石脑油制和外采乙烯制MEG的现金流 单位:美元/吨

资料来源:CCF Wind 银河期货研究所

另外,EO与EG之间的价差持续扩大导致部分装臵转产EO而不生产EG,这样的结果就是倒逼MEG生产企业降低开工率来减少相应的供应量。

图表13:EO与EG之间的价差 单位:元/吨

资料来源:CCF Wind 银河期货研究所

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)