第一部分 2018 年玻璃市场行情回顾

一、玻璃期货价格行情

2018 年国内玻璃期价呈现出冲高回落。第一季度玻璃市场轮番举行区域协商会议,华北,华南,华东的地区共振上调价格,以消除成本上涨压力,支撑玻璃期价走强。二季度,中美贸易摩擦升级以及房地产开发增速减缓施压玻璃价格,玻璃期价呈现高位震荡的走势;三季度,“金九银十”消费旺季遇冷,华中地区新增和复产生产线较多,导致供应出现过剩问题,旺季需求不及预期,玻璃期价延续跌势,四季度,玻璃市场在内外订单需求不佳,沙河地区限产不及市场预期,玻璃期价一度跌至年内低位 1232 元/吨并创下近 20 个月低位。

图 1:玻璃指数周 K 线图(2018 年 1 月-2018 年 12 月)

二、玻璃现货价格行情

2018 年玻璃现货价格震荡下跌,年初以来,各区域玻璃现货价格呈现高位持稳,第三季度开始,在旺季需求不佳及在产产能增加的压力下,现货价格震荡下跌。截止 2018 年 12 月份,华东地区山东巨润 5mm 玻璃报价 1520 元/吨,较 2017 年底下跌 5.99%;华北地区沙河安全 5mm 玻璃报价 1429元/吨,较 2017 年底下跌 6.37%;华中地区武汉长利 5mm 玻璃报价 1494 元/吨,较 2017 年底下跌13.59%。

截至 12 月 20 日,中国玻璃综合指数为 1144.04,较 2017 年下跌 30.01,跌幅约 2.56%;玻璃价格指数为 1172.05,较 2017 年下跌 23.37,跌幅约 1.95%;玻璃市场信心指数为 1032.02,较 2017年下跌 56.87,跌幅约 5.22%。

图 2:国内各地生产商玻璃价格走势图

图 3:中国玻璃指数

第二部分 2018 年玻璃行情展望分析

一、宏观经济分析

国内经济环境

2018 年国内经济受外部环境影响面临较大下行压力,外贸订单需求不及预期和房市受宏观调控市场景气有所下降,2018 年前三季度 GDP 同比增长 6.7%,消费、投资对经济贡献明显增强。12 月公布的经济数据显示,有些指标如工业、社会消费品零售总额增速还是有所回落,说明经济下行压力较大,特别是现在外部环境更加严峻复杂,变数、不确定性在增加。这意味着 2019 年央行货币政策维持稳健偏松,要按照党中央、国务院的决策部署,深化供给侧结构性改革力度,更好地落实已经出台的各项政策,特别是要把“六稳”政策进一步更好落实到位,更好发挥政策效应,促进国民经济平稳健康运行。

二、玻璃上游状况

1、原材料价格波动较大 成本出现上行

从玻璃的成本来看,生产玻璃的原料成本包括燃料、纯碱、石英砂和其他原材料。其中又以燃料和纯碱成本占比最大。

燃料方面,重油价格整体在一季度末小幅回落,之后震荡回升。受国内经济下行压力较大,环保力度取消“一刀切”支撑,燃煤价格回落。

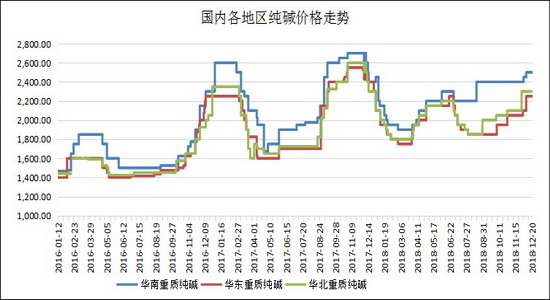

纯碱方面,截止 2018 年四季度,国内纯碱产能在 2124.3 万吨,较 2017 年产能增长 1.4%;1-11月份纯碱累计产量为 2350.4 万吨,同比减少 5.33%。纯碱价格振幅收窄,上半年,生产企业集中检修增多,下游需求尚可,纯碱行业库存下降迅速,出现供不应求,价格飙升;下半年受环保督查及行业供需格局改善,纯碱价格稳步回升。截止 2018 年 12 月,华东地区重质纯碱价格报 2250 元/吨,较 2017 年下跌 6.3%左右;华北地区重质纯碱价格报 2300 元/吨,较 2017 年持平;华南地区重质纯碱价格报 250 元/吨,较 2017 年上涨 4.2%左右。

今年以来玻璃原料的价格波动幅度收窄。一方面是玻璃生产量的增加,一定幅度上改善了纯碱等行业的供需矛盾,另一方面环保监管对于纯碱和硅砂等行业的限制,和玻璃行业一样严格,造成原料供给增量有限,甚至部分地区砂矿关闭,硅砂价格下半年涨幅也比较大。玻璃生产企业的各种原材料采购成本,均有一定幅度的上涨,平板玻璃综合成本上升。

图 4:国内各地区纯碱价格走势图

三、玻璃供需状况

1、玻璃产能

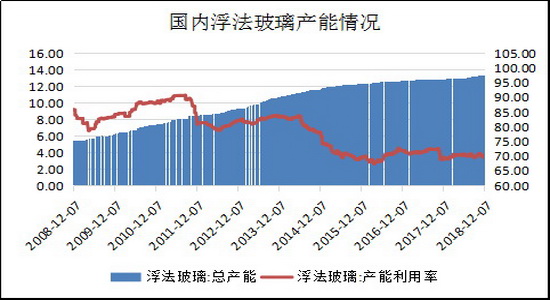

截至 2018 年 12 月,我国浮法玻璃生产线总数为 372 条,总产能达到 13.39 亿重箱/年,较 2017年增加 11 条生产线,新增产能为 4800 万重箱/年,增幅为 3.72%。在产浮法玻璃生产线 237 条,较上年同期增加 9 条,在产浮法玻璃产能 9.44 亿重箱/年,较 2017 年增加 3726 万重箱/年,增幅为4.1%;在产浮法白玻产能 7.72 亿重箱/年,较 2017 年增加 3800 万重箱/年,增幅为 4.59%。2018 年复产生产线和新点火生产线 18 条。增加产能 7746 万重箱,冷修停产生产线 15 条,冷修产能 5250万重量箱。

上半年玻璃价格持稳于高位,部分玻璃生产线复产,玻璃行业产能利用率从 1 月份的低点 68.90%逐步回升至 8 月份的 70.75%;8 月后,随着华中地区复产和新增产能增加,开工率震荡回升,截至12 月行业产能利用率维持在 70.24%,较上年同期增加 0.7 个百分点;由于前三季度整体开工回升,2018 年平均产能利用率 70.11%左右,较 2017 年的 71.32%降低了 1.21 个百分点。

受到熔窑到期的生产线,预计明年有 25 条左右的生产线停产冷修,减少产能 8959 万重箱,2019年以后,产能会呈现逐步回落的过程,2019 年产能和产量下降,对于现货价格有一定的支撑作用。

图 5:国内浮法玻璃产能情况

表 1:2018 年可点火产线情况

2、平板玻璃产量

2018 年 1-11 月我国平板玻璃产量为 7.92 亿重量箱,同比增长 1.2%,较 2017 年同期的 7.31 亿重量箱增加 6100 万重量箱,创下有统计以来新高。二季度,平板玻璃月度产量一度触及 7395 万重量箱的记录新高,随着逐月出现回落,自 10 月份开始,由于沙河地区限产不及预期和华中地区集中投产,平板玻璃产量同比出现上涨。预计 2019 年平板玻璃产量有望在 7.9 亿重量箱左右,较 2018年平板玻璃产量的 7.9 亿重量箱持平。

由于环保政策导致生产线停产增加及和部分玻璃熔窑到期,预计 2019 年平板玻璃产量有望在7.4 亿重量箱左右,较 2018 年下降 3%-5%。

图 6:我国平板玻璃月度产量

3、玻璃库存情况

2018 年国内玻璃供需边际偏松推动行业库存出现增加,玻璃现货价格震荡下跌,行业整体小幅盈利格局。截止 2018 年 12 月,全国生产线浮法玻璃库存为 3145 万重箱,与 8 月低点 3009 万重箱增加了 136 万重箱,较 2016 年底增加 47 万重箱,增幅约 1.52%;行业库存周转天数由一季度季度的约 13.54 天下降至四季度的约 12.22 天,较上年同期基本持平。

图 7:浮法玻璃生产线库存走势图

4、平板玻璃出口

2018 年 1-10 月我国平板玻璃累计出口量为 15841 万平方米,累计同比下降 11.90%;累计出口金额为 128888.3 万美元,累计同比上升 5.5%。

2018 年国内平板玻璃出口持续下滑,2 月份玻璃出口量触及年内低点 1174 万平方米,随后二三季度玻璃出口逐步回升,7 月份出口量创出年内高点 1747 万平方米,由于中美贸易摩擦抑制玻璃出口,而国内成本推升,现货价格整体较高,导致玻璃出口量持续回落,而出口金额出现增加。预计2019 年平板玻璃出口将呈现震荡回升。

图 8:平板玻璃月度出口量

5、环保严格推进企业集团兼并重组

国家监管部门要求制定有关推进企业集团兼并重组的鼓励政策,在项目核准、土地审批、信贷投放、税收减免等方面支持优势企业,鼓励企业少建新线、多兼并重组,通过并购和技术改造做大做强,争取在未来 3 年内前 10 位的大平板玻璃生产企业产业集中度达到 70%以上。记者在采访中了解到,在节能减排压力下,国内玻璃领军企业纷纷发力新能源玻璃产品,不仅符合了国家政策,同时还拓展了企业发展新机遇。

当前我国玻璃市场主要划分为东北、华北、华东、华中、华南、西北等主要区域市场,而根据各市场内产能及需求量等不同,各区域玻璃市场也不尽相同。东北市场经历产能整合后,区域内供需矛盾大幅度缓解,现货价格有了明显的改善。但之前东北玻璃深加工发展平淡,当前迎新等企业陆续在东北地区开展玻璃深加工产业链的发展。

“十三五”将继续实施行业准入,促进产业结构优化升级;规范日用玻璃行业投资行为,遏制盲目投资和低水平重复建设,淘汰落后生产能力;严格限制新建保温瓶项目,严格控制东中部及产能较为集中的地区新建日用玻璃生产项目;新建生产项目必须达到准入条件规定的生产规模、生产条件、技术及装备水平和落实节能减排措施。

2018 年是玻璃行业的开局之年,也是推进结构性改革的攻坚之年,主要是抓好“去产能、去库存、去杠杆、降成本、补短板”五大任务。玻璃市场前景分析,作为宏观调控的重点行业之一,玻璃行业在去产能、结构升级转型上成效初显。

玻璃行业通过推进供给侧结构改革,真正立足市场需求,按需求导向发展,调整发展重点,调整发展政策,把发展转向增加有效供给,转向高端、转向国外、转向市场消费需求,从而改变发展路径增加拓展渠道,全面提高行业发展水平和经济效益。

总体而言,玻璃如今在各行业中被广泛应用,玻璃价格有望维持震荡,行业景气周期持续拉长产能出清步伐。未来玻璃将向大片、薄片、厚片、白片四大类发展。

四、房地产行业状况

1、房地产开发投资完成情况

2018 年 1-11 月份,全国房地产开发投资 110083 亿元,同比增长 9.7%,增速与 1-10 月份持平。其中,住宅投资 78027 亿元,增长 13.6%,增速回落 0.1 个百分点。住宅投资占房地产开发投资的比重为 70.9%。

1-11 月份,东部地区房地产开发投资 58857 亿元,同比增长 11.3%,增速比 1-10 月份提高 0.5个百分点;中部地区投资 22886 亿元,增长 5.9%,增速回落 1.2 个百分点;西部地区投资 23806 亿元,增长 8.2%,增速回落 0.2 个百分点;东北地区投资 4534 亿元,增长 16.2%,增速提高 0.6 个百分点。

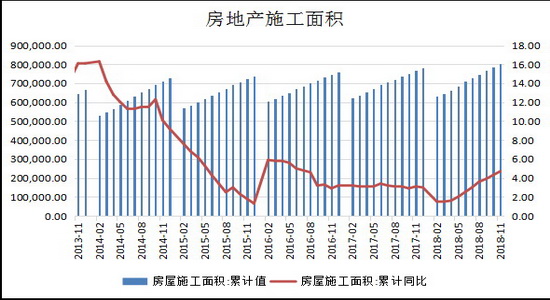

1-11 月份,房地产开发企业房屋施工面积 804886 万平方米,同比增长 4.7%,增速比 1-10 月份提高 0.4 个百分点。其中,住宅施工面积 557173 万平方米,增长 5.7%。房屋新开工面积 188895 万平方米,增长 16.8%,增速提高 0.5 个百分点。其中,住宅新开工面积 138536 万平方米,增长 19.3%。房屋竣工面积 66856 万平方米,下降 12.3%,降幅收窄 0.2 个百分点。其中,住宅竣工面积 47178万平方米,下降 12.7%。

1-11 月份,房地产开发企业土地购置面积 25326 万平方米,同比增长 14.3%,增速比 1-10 月份回落 1 个百分点;土地成交价款 13746 亿元,增长 20.2%,增速回落 0.4 个百分点。

2、商品房销售和待售情况

1-11 月份,商品房销售面积 148604 万平方米,同比增长 1.4%,增速比 1-10 月份回落 0.8 个百分点。其中,住宅销售面积增长 2.1%,办公楼销售面积下降 11.1%,商业营业用房销售面积下降 5.1%。商品房销售额 129508 亿元,增长 12.1%,增速回落 0.4 个百分点。其中,住宅销售额增长 14.8%,办公楼销售额下降 6.4%,商业营业用房销售额下降 0.2%。

1-11 月份,东部地区商品房销售面积 59142 万平方米,同比下降 5.1%,降幅比 1-10 月份扩大0.4 个百分点;销售额 68503 亿元,增长 5.6%,增速提高 0.2 个百分点。中部地区商品房销售面积42577 万平方米,增长 7.9%,增速回落 0.8 个百分点;销售额 28695 亿元,增长 20.6%,增速回落0.5 个百分点。西部地区商品房销售面积 39732 万平方米,增长 6.6%,增速回落 2 个百分点;销售额 27082 亿元,增长 23.5%,增速回落 2.5 个百分点。东北地区商品房销售面积 7152 万平方米,下降 4.4%,降幅收窄 0.3 个百分点;销售额 5228 亿元,增长 7.3%,增速提高 0.1 个百分点。

11 月末,商品房待售面积 52627 万平方米,比 10 月末减少 162 万平方米。其中,住宅待售面积减少 204 万平方米,办公楼待售面积增加 26 万平方米,商业营业用房待售面积减少 15 万平方米。

3、房地产开发企业到位资金情况

1-11 月份,房地产开发企业到位资金 150077 亿元,同比增长 7.6%,增速比 1-10 月份回落0.1 个百分点。其中,国内贷款 21807 亿元,下降 3.7%;利用外资 102 亿元,下降 30.4%;自筹资金 50619 亿元,增长 10.0%;定金及预收款 49551 亿元,增长 15.7%;个人按揭贷款 21420 亿元,下降 0.9%。

2018 年前 11 个月,全国房地产开发投资约 11 万亿元,累计同比增长 9.7%,增幅较上年同期扩大 2.1 个百分点。商品房销售面积约 14.86 亿平方米,同比增长 1.4%,增幅较上年同期回落 6.5个百分点;土地市场表现仍较抢眼,房地产开发企业土地购置面积 22326 万平方米,同比增长 14.3%。施工面积 804886 万平方米,累计同比增长 4.7%,增幅较上年同期扩大 3.6 个百分点;竣工面积66856 万平方米,累计同比下降 12.3%,较上年同期回落 0.2 个百分点;新开工面积 188895 万平方米,累计同比增长 16.8%,较上年同期提速 0.5 个百分点。整体来看,开发投资较为平稳,销售增幅明显放缓,施工面积、新开工面积稳中提速,竣工面积继续回落。一二线城市限购政策维持高压;而三四线城市棚改货币化补偿政策和去库存基本完成,叠加宏观政策“房住不炒”三四线房价面临回调压力较大,预计 2019 年行业景气将趋于降温,部分指标将出现负增长。

政策方面,7 月份,中央政治局会议提出“坚决遏制房价上涨”的口号,这成为 2018 年楼市降温的一个“分水岭”,市场预期由“慢涨”变成“下跌”,热点一二线城市房价均出现松动,销售下滑明显。另一方面,由于棚改货币和去库存政策基本完成,三四线城市需求的支撑薄弱,在市场调整走势其面临的压力较为严峻,商品房销售出现明显回落,整个地产行业形成了分化的格局。中央经济工作会议强调持调控长短结合的节奏不变,长效机制更深入着眼于优化与房地产市场长远发展相匹配的顶层设计,不但表现在住房发展规划落实,住房和用地供应结构调控,更是在住房租赁市场以及差别化住房信贷、税收政策上得到体现。而在落实长效机制的基础上,短期调控力度依然从严,针对需求端限购不会放松,但针对首套房支持性政策或将强化,针对改善型需求的限制政策有望出现松动,总体依然会体现“房住不炒”,即在打击炒房的同时更注重对刚需人群的保障。

图 9:全国房地产开发投资

图 10:全国房地产新开工面积

图 11:全国房地产施工面积

图 12:全国房地产竣工面积

图 13:全国房地产销售面积

图 14:国房景气指数

五、汽车行业状况

中国汽车工业协会公布的统计数据显示,2018 年 1-11 月,汽车产销分别完成 2532.5 万辆和 2542万辆,产销量比上年同期分别下降 2.6%和 1.7%。产销量增速继续回落。其中,乘用车产销分别完成2147.4 万辆和 2147.8 万辆,产销量比上年同期分别下降 3.4%和 2.8%。乘用车四类车型产销情况看,轿车产销量比上年同期分别下降 2.4%和 1.4%;SUV 产销首次呈现下降,分别下降 0.4%和 0.8%;MPV产销比上年同期分别下降 18.7%和 16.1%;交叉型乘用车产销比上年同期分别下降 22%和 18.1%。商用车产销分别完成 385.1 万辆和 394.1 万辆,产销量比上年同期分别增长 2%和 5%。分车型产销情况看,客车产销分别完成 43.5 万辆和 41.9 万辆,产销量比上年同期分别下降 5%和 7%;货车产销分别完成 341.6 万辆和 352.2 万辆,产销量比上年同期分别增长 2.9%和 6.6%。

新能源汽车方面,1-11 月,新能源汽车产销分别完成 105.4 万辆和 103 万辆,比上年同期分别增长 63.6%和 68%。其中纯电动汽车产销分别完成 80.7 万辆和 79.1 万辆,比上年同期分别增长 50.3%和 55.7%;插电式混合动力汽车产销分别完成 24.7 万辆和 23.9 万辆,比上年同期分别增长 130.3%和 127.6%。

汽车产销比同期继续下降、乘用车产销量同比降幅继续扩大、商用车销售同比呈现增长、新能源汽车同比高速增长、中国品牌乘用车市场份额下降、前十企业同比下降、汽车出口同比继续呈现下降、重点企业经济效益增速低于同期、摩托车产销同比明显下降、摩托车出口同比降幅进一步扩大 。2018 年全年因受国内外经济下行压力较大,汽车销量出现首次同比减少。2019 年国内进口汽车税减少一定程度上利多汽车销量,但全球贸易摩擦不断将抑制销量增速,汽车产销增速仍趋于放缓。

图 15:中汽协汽车产销数据

六、结论

综上所述,2019 年国内经济下行压力较大,特别是现在外部环境更加严峻复杂,变数、不确定性在增加。这意味着 2019 年央行货币政策维持稳健偏松,要按照党中央、国务院的决策部署,深化供给侧结构性改革力度,更好地落实已经出台的各项政策,特别是要把“六稳”政策进一步更好落实到位,更好发挥政策效应,促进国民经济平稳健康运行。

供应端方面,2018 年我国浮法玻璃总产能上升至 13.39 亿重箱,增幅 3.72%,平均产能利用率回升至 70.11%;平板玻璃产量预计小幅增长 1.2%至 7.9 亿重量箱左右。由于环保政策导致生产线停产增加及和部分玻璃熔窑到期,预计 2019 年平板玻璃产量有望维持咋 7.4 亿重量箱左右,较 2018年降幅在 3%-5%左右。库存方面,截止 2018 年 12 月,全国生产线浮法玻璃库存为 3145 万重箱,较上年小幅上升,预计 2019 年玻璃行业库存压力将会有所缓解。出口方面,国内平板玻璃出口出现增加,出口金额也出现上涨。预计 2019 年全球经济受贸易摩擦影响,经济存在不确定性,平板玻璃出口将有望小幅回落。

成本端方面,国际油价延续震荡上行,“煤改气”推动天然气需求上升,国内重油及天然气运行区间将有所上调。环保政策继续影响纯碱行业,纯碱价格延续宽幅震荡。国家加强环保督查,企业脱硫脱硝等环保运行成本提升,预计 2019 年玻璃企业综合成本区间稳中有升。

需求方面,全国房地产行业受宏观调控“房住不炒”,加上区域集中发布“限购、限贷、限价、限售”主基调下,全国各城市房价上涨动能不足,一二线城市房市受刚需支撑,而三四线城市房价受供应增加面临回调压力,预计 2019 年全国房市景气度将趋于温和放缓,新开工面积及施工面积等投资先行指标增幅放缓,对玻璃需求拉动力度有所减弱;2019 年在“房住不炒”的主基调下,汽车产销增速稳中趋缓。总体上,房地产及汽车需求趋于稳中放缓。

总的来看,一季度,全国各地区轮番召开协商会议提振市场,市场信心同比上升,玻璃期价创下近五年新高;二季度,因中美贸易摩擦发生,下游加工厂家外贸订单需求不佳,玻璃期现价格大幅下挫;三季度,“金九银十”消费旺季遇冷,华中地区新增和复产生产线较多,导致供应出现过剩问题,旺季需求不及预期,玻璃期价延续跌势,四季度,玻璃市场在内外订单需求不佳,沙河地区限产不及市场预期,玻璃期价一度跌至年内低位 1232 元/吨并创下近 20 个月低位。2019 年因受到熔窑到期的生产线冷修,环保政策推动产业重组淘汰落后产能,产能会呈现逐步回落的过程,对于现货价格有一定的支撑作用。整体上,玻璃期价呈现出震荡回升走势,高位震荡幅度将有所收窄,主要将处于 1200-1500 元/吨区间波动。1250 下方为价格低位区间,1400 上方为价格高位区间。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)