今年动力煤的淡旺季明显减弱,表现出“淡季不淡,旺季不旺”的特征,这与进口煤限制以及下游库存采购管理等有关。受煤炭库存高企的影响,以及长协煤占比较高,旺季呈现偏弱的走势。而进入淡季电厂提前进行采购,导致煤价上涨。进入 2019 年,受政策导向,煤价走势不会呈现大起大落,库存高企以及进口政策的影响,动力煤的淡旺季或继续被弱化。受煤炭优质产能的继续释放以及能源结构的变化,煤价重心或有下移。

第一部分:2018 年整体市场回顾

一、2018 年动力煤市场回顾

(一)动力煤期货市场

2018 年动力煤期货价格整体呈现宽幅震荡、重心略有下移,季节性波动明显弱化。煤价走势大致可以分为以下几个阶段。

第一阶段:1 月初到 4 月中,1 月份由于电煤供应偏紧加上几天天气,所以呈现大幅上涨。1 月底煤价开始出现下跌迹象,这波下跌到 4 月中旬才结束。由于冬季旺季接近尾声以及政策性保供和节后煤矿复产,供应增加的同时需求在下降,所以煤价大幅下跌。

第二阶段:4 月中到 6 月中下旬,4 月中旬进口煤限制政策再度开启,减缓了煤炭下行压力。5 月份高温天气提前到来,加上降雨少水电未能正常发力,所以下游电煤需求带动煤价上涨。5 月底开政策调控煤价导致煤价出现短期的回调,由于六月份电厂的提前采购,煤价又回归涨势。

第三阶段:6 月中上旬到 10 月初,煤价呈现先跌后涨。由于提前补库电厂煤炭较为充足,而且随着水电发力的增加,6 月下旬到 8 月初煤价呈现大幅下跌。8 月初到 10 月,煤价呈现震荡上行。由于产地受环保影响供应偏紧以及北方部分地区提前冬储从而推动电煤的需求。

第四阶段:10 月初到 12 月底,煤价整体呈现下跌走势。电厂补库需求的结束,电厂煤炭库存高位,气温适宜日耗持续低位运行。11 月中水泥、化工等企业错峰生产影响,建筑行业需求下滑。加之环保检查对煤矿产能整体影响逐步减弱,煤矿陆续复产,产量有所增加。12 月份虽然日耗回升但较去年同期偏低,且电煤库存较为充足。

截止 12 月 18 日,动力煤指数报收于 565.6 元/吨,较年初 629 元/吨跌 63.4 元/吨,跌幅 10.08%。

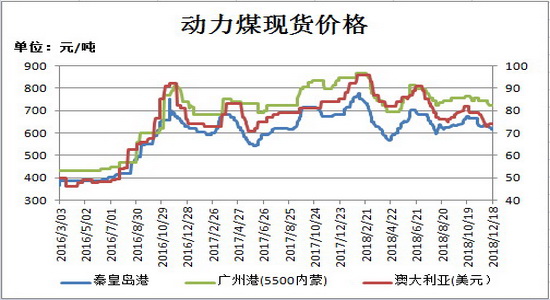

(二)动力煤现货市场

1.现货行情

2018 年,动力煤现货价格整体呈现震荡格局,重心有所下移。今年 2 月份动力煤现货价格达到阶段性高位之后开始回落,之后反弹也未能达到 2 月份的高点,主要由于政策性导向,以及今年下游煤炭库存采购管理方式发生改变。今年动力煤季节性明显弱化,主要体现在“淡季不淡,旺季不旺”。经过了 1 月份极端天气下电厂抢煤的经历之后,电厂煤炭库存采购以及管理的方式发剩了变化,在淡季的时候采购,使得淡季煤炭反而上涨。而旺季的时候煤炭库存充足采购需求疲弱,而煤价下跌。2019 年,优质产能的继续释放以及煤炭消费结构变化,煤炭的季节性波动将继续被弱化,预计煤价将震荡运行,重心继续下移。截止 12 月 17 日,秦皇岛港动力煤(Q5500V28S0.5)价格为 618 元/吨,较年初 680 元/吨下跌 62 元/吨,跌幅为 9.12%。

2.动力煤产量与供需

2018 年 1-10 月,动力煤累计产量 240753 万吨,较 2017 年前十个月增加 4211 万吨,增幅 1.78%。虽然今年动力煤产量依旧呈现增加,但是增幅较去年小。前 8 个月,累计化解煤炭过剩产能约 1 亿吨,完成全年任务的 67%。可见明我国煤炭的去产能进度基本符合计划,随着去产能的不断深入和新增产能的投产,我过煤炭行业环境得到明显改善,煤价开始步入健康、平稳运行阶段。2019 年,煤炭行业将继续去产能、保供应、稳价格。

2018 年 1-10 月动力煤总供给为 251733 万吨,同比增加 5206 万吨,增幅为 2.11%;同期总需求为 263532万吨,同比增加 4940 万吨,增幅 1.91%;供需缺口为 11798.73 万吨,较去年同期减少 265.27 万吨,减幅为 2.2%。供需缺口减少得益于过剩产能的退出与优质产能的释放。

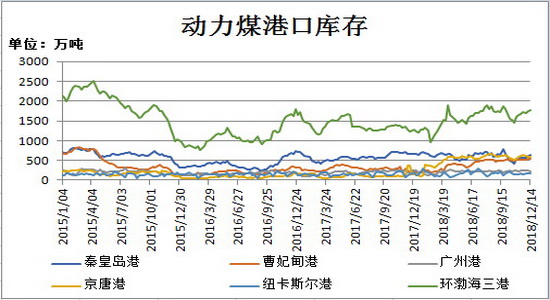

3.动力煤库存

截止 12 月 14 日,据对动力煤同口径库存统计数据显示:秦皇岛港煤炭库存 641.5 万吨,较年初减增加 4.5 万吨,增幅 0.71%;曹妃甸港 552 万吨,较年初增加 364.3 万吨,增幅 149.09%;京唐港 588 万吨,较年初增加 470 万吨,增幅 398.31%;广州港 228.6 万吨,较年初增加 28.1 万吨,增幅 14.01%。动力煤港口库存整体呈现大幅增加,尤其是曹妃甸港和京唐港出现较大幅度的增加。由于下游采购主要是长协煤的采购,对于市场煤的采购比较少,也就造成港口煤炭库存的堆积。

4.动力煤进出口

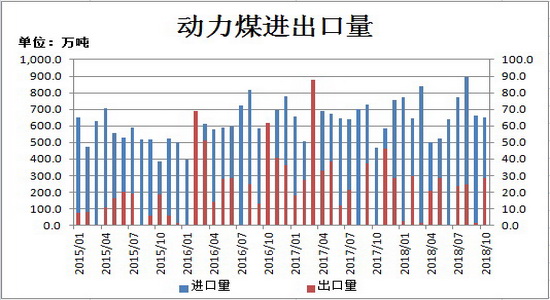

2018 年 1-10 月,我国累计进口动力煤 6902 万吨,较去年同期增加 625.05 万吨,增幅为 9.96%。今年进口煤两次受到限制分别是在 4 月中旬和 9 月底,随着煤炭优质产能的释放,明年进口煤限制或将得到延续,预计明年动力煤进口量或呈现减少。今年 5 月中下旬放开限制,为了促进国内煤价回归合理区间,增加国内煤炭供给。

2018 年 1-10 月,我国累计出口动力煤 161.09 万吨,较去年同期减少 114.89 万吨,减幅为 41.63%。2008 年之后动力煤出口量较小,2010 年之后月出口量基本在 50 万吨之下,很少月份会超过 50 万吨。今年较去年出口量大幅下降,主要是受贸易战的影响。

5.国际动力煤市场

截止 12 月 18 日,南非理查德港动力煤价格为 97.88 美元/吨,较年初的 95.38 美元上涨 2.50 美元/吨,涨幅 2.62%;欧洲 ARA 港动力煤价格为 89.88 美元/吨,较年初的 97 美元下跌 7.12 美元/吨,跌幅 7.34%;澳大利亚纽卡斯尔港动力煤价格为 100.30 美元/吨,较年初的 104.94 美元下跌 4.64 美元/吨,跌幅 4.42%。今年国际动力煤价格的大致走势是先跌后涨再跌,澳洲动力煤在 8 月份左右价格创新高,主要是受采购需求的影响,因为北半球 8 月份正值夏季用煤旺季,对煤炭的需求会比较高。从国际动力煤价格走势,可以看出其季节性还是比较明显的。两个低点分别在 3 月底 4 月初以及 11 月中下旬,这两个时间段都是用煤淡季以及即将进入用煤旺季,这个时候采购需求都是比较弱的,因为一个是还没进入补库阶段一个是刚补库结束。今年国内动力煤季节性明显弱化,且今年两次对进口煤进行限制,所以国际动力煤价格对国内煤价影响就显得不是很大。

三、2018 年动力煤上下游市场回顾

(一)原煤

2018 年 1-11 月份,全国原煤累计产量 321414 万吨,同比增长 7818 万吨,增幅 5.4%。除了 7 月份产量低于 29000 万吨,其余月份均在 29000 万吨之上,9 月份到 11 月份产量都在 30000 万吨之上。随着煤炭新增产能不断释放,国内原煤产量呈现明显增加。

今年 3 月 5 日在全国两会的政府工作报告中指出中国将在 2018 年削减煤炭产能 1.5 亿吨。2017 年于10 月份提前完成煤炭去产能 1.5 亿吨的目标。截止 2017 年年年底全国煤矿数量将从 2015 年的 1.08 万处进一步减少到 7000 处左右。随着煤炭落后产能淘汰进程的加快,煤炭行业供大于求的局面得到明显好转,煤炭价格整体高位运行,煤炭企业经营环境不断得到改观,煤炭行业集中度越来越高,行业竞争力水平也将不断提升,另外优质产能也在逐步释放中,对于后期煤炭行业的稳健发展将起到积极作用。今年 1-7 月,退出煤炭产能 8000 万吨左右,完成全年任务 1.5 亿吨的 50%以上。

(二)电力行业

截止 12 月 19 日,沿海六大电厂(浙电、上电、粤电、国电、大唐、华能)电煤平均库存总量 1691.48万吨,较年初增加 669.08 万吨,增幅高达 65.44%。今天电煤库存的季节性也明显弱化,呈现震荡走高的趋势。今年 2 月初电煤库存创今年新低,跌至 850 万吨附近,之后库存一路走高,目前六大电厂电煤库存平均可用天数为 23.26 天,较年初增加 9.59 天。

截止 12 月 19 日,沿海六大电厂(浙电、上电、粤电、国电、大唐、华能)平均日耗总量 72.71 万吨,较年初减少 2.09 万吨。

目前的日耗量与去年同期相差不大,但是厂内煤炭库存高出很多,所以即使现在进入旺季,煤价并没有上涨,反而是低位震荡。电厂的日耗量依旧有很明显的季节性特征,根据其数值时刻预估的,除非出现极端天气。目前电厂还是以消化库存为主,对于市场煤的需求还是比较弱的,预计电厂煤炭库存要消化到正常水平才会触发采购需求。

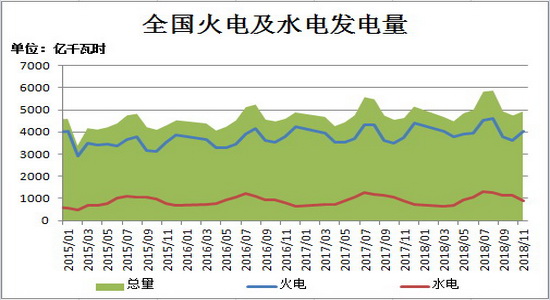

2018 年 1-11 月份全国绝对发电量 61626 亿千瓦时,同比增长 6.9%。其中,全国火力绝对发电量 44963亿千瓦时,同比增长 6.2%;水力绝对发电量 10297 亿千瓦时,同比增长 4.4%。总体来看,今年 1-11 月累计用电量 62199 亿千瓦时,同比增长 8.47%,今年用电量在去年的基础上增幅再次扩大。火力发电量和水力发电量也都呈现增长态势,火力发电量增长幅度大于水力发电量的幅度。近几年,我国经济结构的转型,新兴行业的崛起,如:网购、数据中心等网络化、信息化的行业带来了可观的用电增量,主要体现在第三产业和居民用电对总体用电的贡献。

(三)建材行业以及其他耗煤行业

建材行业仅次于电力行业,是动力煤第二大消费行业。近年来,其消费量呈现下滑趋势,有被其他行业超过的迹象。2018 年 1-10 月,电力行业动力煤累计消费 23167 万吨,同比下降 2513 万吨,减幅 9.79%。冶金行业和供热行业也呈现上涨,其中供热行业涨幅较大。建筑行业消费的回落,一方面是由于环保限产的影响,另一方面是房地产行业增速回落。

第二部分:2019 年行情展望分析

一、2019 年宏观经济展望

进入 2018 年,国内外形势复杂多变的,经济发展以“稳”为主。今年内召开的三次中央政治局会议中,均有提及“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”的“六稳”目标。12 月 13 日,年内的最后一次中央政治局会议中,提出要辩证的看待我国内外经济环境的变化,增强忧患意识,继续抓好我国发展的机遇期。专家认为,虽然明年经济增速或面临下调,但经济结构调整方面的亮点仍值得关注,我们要以“稳”为主。这也显示出中央对当前我国经济发展将面临的问题有充分认识,也有积极准备。

展望 2019 年经济工作重点,稳增长依旧是经济发展的首要任务,而这一目标的实现,需要加强宏观政策调整的灵活性,加强政策间的协调联动。 政策的平衡焦点,在于财政政策和货币政策的组合关系。财政政策方面,明年或将适度扩大财政支出规模、上调财政赤字率,重点支持基建和补短板薄弱领域,地方政府专项债规模或随之扩大;此外,也可能深入开展减税政策,减轻市场主体税负,激发经济增长活力。而货币政策方面,大概率将定向偏宽松且保持稳健,以此维持市场流动性合理充裕。

财政政策包括减税降费和扩大支出。鉴于四季度国务院和财政部给出了“实施更大规模的减税、更加明显的降费”的政策预期。2018 年下半年重新启动的基建补短板投资,将继续成为 2019 年扩大财政支出的重点领域。无论是地方专项债、城投债的发行规模增长,还是 PPP 已入库项目的加快落地,都说明 2019 年财政支出政策将更加积极,基建投资对总投资的拖累也将明显减弱。

货币政策将更偏重于解决“融资难”。在财政政策更加积极的背景下,货币政策将更加偏重于解决“融资难”,化解小微企业及民营企业的资金可得性与银行“惜贷”行为之间的矛盾。11 月,中国人民银行发布《2018 年三季度货币政策执行报告》,其中对于下一步货币政策的安排引发关注:一是鼓励金融机构加大对小微企业、民营企业等薄弱环节的支持力度;二是进一步加强政策协调,疏通货币政策传导渠道;三是创新货币政策工具和机制,进一步提高金融服务实体经济的能力和意愿。这说明货币政策传导渠道不畅是金融机构服务小微企业、民营企业和实体经济意愿不强的根本原因。因此,2019 年将重点解决实体经济“融资难”,其关键在于如何化解小微企业及民营企业的资金可得性与银行“惜贷”行为之间的矛盾。

经济增速或下调,关注结构化调整。近年来,伴随着中国经济结构转型,中国经济增速呈现下滑趋势,GDP 增速目标也相应回落,从 2011 年的 8%到 2012 年的 7.5%,再到 2014 年的 7%以及 2016 年的 6.5%-7%,再到 2017 年的 6.5%。2019 年,预计中央经济工作会议仍会直面“经济下行压力有所加大”的现实,将 2019年 GDP 增速调降至 6%左右,为结构性改革与应对外部风险腾挪空间。虽然明年 GDP 增速或面临下调,但经济结构调整方面仍将有诸多亮点:一是夯实基础,加强对民企的政策支持以及对国有部门的改革、混改,将带来一揽子的政策与改革方面的影响;二是促进内需增长不断发力;三是产业结构升级的效果会逐步体现。

综合以上分析,2019 年经济增速或面临下调,但是结构化改革仍有许多亮点。今年的多次重要会议中均未提及房地产,但短时间内房地产调控政策难以放松。所以 2019 年会深化结构性改革,环保常态化依旧会贯穿一整年。

二、2019 年动力煤市场展望

2018 年动力煤整体处于高位震荡,重心略有下移。由于进口政策的影响以及电厂库存的时点提前,今天动力煤季节性规律明显被弱化,甚至走出“淡季不淡,旺季不旺”的格局。在港口、电厂库存均较高的情况下,进口政策的可调节性以及长协煤占比较高的前提下,预计明年动力煤季节性规律将进一步被弱化。供给方面,2018 年,供给侧改革主基调有所转变,煤炭行业从总量去产能转变为结构性去产能,保供应在 2018 年中多次被提及。2018 年预计去除落后产能 1.8 亿吨,但同时在优质产能释放上加快速度。随着落后产能的退出以及优质产能加速释放的前提下,预计明年产量或继续增长,国内供需环境将逐步由紧平衡向宽松转变。今年进口煤经历了“两收一放”,即在 4 月中旬以及 9 月底煤炭进口受到限制,5 月中下旬在煤通关与质检方面给予便利。随着煤炭优质产能的释放,预计明年进口煤收紧政策或将得到延续,进口量可能较 2018 年将略有下降或基本持平。

需求方面,随着新兴行业的崛起,网购、数据中心等网络化、信息化的行业带来了可观的用电增量,主要体现在第三产业和居民用电对总体用电的贡献,在明年或将进一步得到体现。但随着国内外经济增速预期放缓,工业用电增速也将放缓;房地产行业触顶回落,将使得水泥行业以及冶金行业等对煤炭消费的减少。能源结构多样化,主张清洁能源、绿色能源的消费,煤炭消费比重或呈现下滑。所以预计明年煤炭需求增速将放缓,整体供需平衡偏宽松。

供需缺口有望得到修复。随着优质产能不断增加,国内产量不断增加,供给总量保持正向增长,而受环保以及宏观影响,需求增速将回落,供需状况逐步向宽松转化,缺口有望得到修复。

库存方面,今年港口库存以及电厂厂内库存均较高,虽然近期呈现下滑,但是有长协煤及时的补充以及市场煤的供应。预计 2019 年提前补库的库存管理制度将持续影响,高库存成为常态。库存制度与“公转铁”升级影响下,上游过剩库存不断向下游转移,中下游长协保供叠加供给总量增加,使得高库存得以在中长期内成为常态。

综上所述,2018 年紧平衡格局虽有所缓和,但阶段性供需紧平衡格局难以改变,2018 年动力煤期价运行区间大致在 560-660 元/吨。到 2019 年,供给端维持增长,需求增速放缓甚至是回落,供需缺口得以修复,供需状况逐步宽松,预计动力煤期价波动区间 520-620 元/吨,价格中枢将略有下移,整体展现先涨后跌的格局。

瑞达期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)