摘要:

期货方面,国际方面,美农业部报告上调美豆库存,下调美豆出口,且大豆收割进度恢复,利空美豆,整体美豆底部震荡。巴西大豆种植进度大增,未来有望提前收获。本种植周期内美国、巴西大豆预期产量提升,国际供应面仍然利空大豆价格。国内方面,大豆港口和油厂库存均维持高位,油厂开工有所回升,豆粕供应相对充足,非洲猪瘟疫情影响豆粕消费,短期看豆粕基本面偏空较多。但因北方大豆产量下降以及贸易战下四季度进口预期下降,利多豆粕。整体豆粕维持高位宽幅震荡,且震荡加剧。

期权方面,由于期权标的受多重因素影响保持宽幅震荡走势,且波动率维持高位运行,因此,在策略上,在近期基本面不确定性因素增多的情况下,标的期货剧烈震荡,豆粕期权大幅剧烈宽幅波动将延续,操作上,波动率也将维持高位波动,逢低做多波动率,在波动率相对较高水平短线做空波动率。或进行牛市价差策略,豆粕高抛低吸,波段操作,

需要关注影响大豆和豆粕的基本面变化因素,如猪瘟疫情进展、美豆产量情况及中美贸易战等对豆类的影响。受此影响,在策略上,关键时点需关注此类影响对波动率的影响,及时调整期权策略,做多或做空波动率的跨式组合。

一、因素分析

(一)美豆

1、美农业部11月报告中性偏空

USDA公布11月大豆供需报告数据显示,美豆收割面积8830万英亩(上月8830,上年8950),单产52.1蒲式耳(预期53,上月53.1,上年49.3),产量46.00亿蒲式耳(预期46.76,上月46.90,上年44.11),出口19.00亿蒲式耳(上月20.60,上年21.29),压榨20.80亿蒲式耳(上月20.70,上年20.55),期末库存9.55亿蒲式耳(预期8.98,上月8.85,上年4.38)。虽然美豆产量调降且低于此前市场预期,但出口调降幅度过大,导致期末结转库存预期环比继续上升,报告整体偏空。

USDA作物报告显示:截至10月28日,大豆收割完成83%,上周72%,仍落后于去年同期93%和五年均值89%。

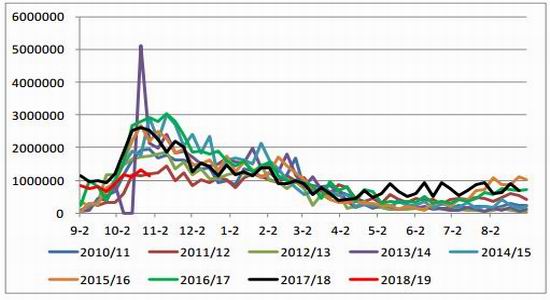

2、美新年度大豆出口不乐观

美豆销售进入新一年度,市场密切关注中国是否进口美国大豆。截至11月12日当周出口销售报告未有起色,截至11月1日,美豆出口销售净增38.84万吨,低于市场预估的40-70万吨区间,较前一周下滑2%。装船进度13.36%,销售进度42.23%,去年同期分别是24%和51.4%。中美贸易摩擦下,中国持续不进口美豆,使得美国大豆庞大库存难以消化,从而长期压制美豆价格上涨。

图1:美豆周度装船量

数据来源:WIND

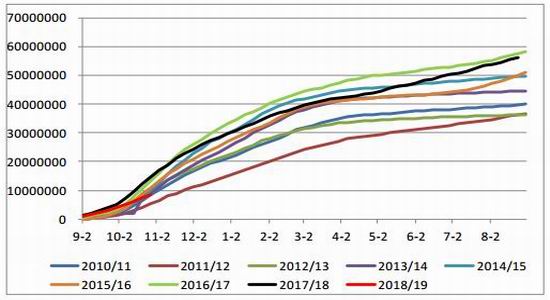

图2:美豆累计出口

数据来源:WIND

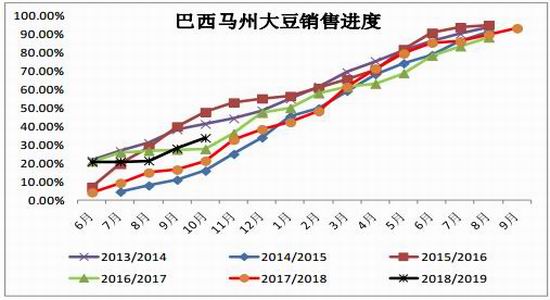

3、巴西大豆因出口增加库存下降

由于中国大豆买需强劲,巴西大豆压榨手上的大豆所剩无几。10月份巴西马托格罗索州农户已经出售了约33.87%的2018/19年度大豆,高于去年同期21.4%。巴西贸易部数据显示,10月巴西大豆出口量535万吨,今年前10个月份,总共出口7464.5万吨,同比增长17.25%。随着贸易战持续发酵,不排除后期巴西从美国进口大豆,把国内用来压榨的大豆也出口至中国。

图3:巴西大豆月度出口量

数据来源:WIND

图4:巴西大豆销售进度

数据来源:WIND

4、巴西大豆种植进度加快

11月USDA报告维持巴西产量不变。将阿根廷产量下调至5550万吨。10月份巴西 新季大豆已经播种,根据咨询公司AgRural称,截至10月30日,2018/19年度巴西大豆播种工作已经完成46%,远高于上年同期的30%,也高于五年均值28%。阿根廷方面新一年度产量预估在5700万吨。新季大豆开始播种,截至11月8日,阿根廷大豆播种完成9.4%,前一周周3.8%,低于去年同期的12%。

(二)豆粕

1、油厂大豆库存继续下降,后期大豆供应紧张预期仍在

国内大豆进口来看,11月份进口大豆预报到港90船574.2万吨。12月份预估600万吨,1月份采购量较少,目前预估到港530万吨,2月300万吨。11月后大豆供应不足,巴西大豆在11月底基本上消耗殆尽,后面大豆供应仍有缺口。10月份大豆到港量较低,导致上周大豆库存出 现下降。截至11月2日,沿海油厂大豆库存652.41万吨,前一周689万吨,11-1月大豆到港量仍较小,预计后期大豆库存量将继续下降。明年2月巴西新豆上市前,中国可买入大豆量有限,大豆缺失预期仍在。

图5:大豆港口库存

数据来源:WIND

图6:油厂大豆库存

数据来源:WIND

图7:我国大豆月度进口量(万吨)

数据来源:WIND

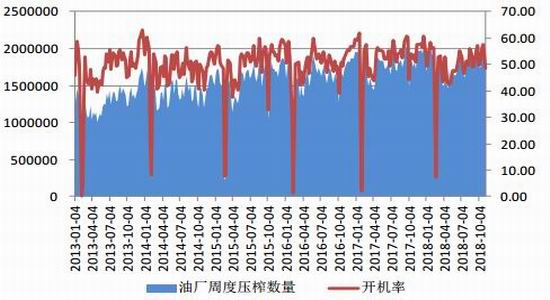

2、油厂开机率回升,豆粕库存上升

截止11月2日,豆粕库存96.89万吨,前一周89.36万吨。截止11月16日,本周油厂大豆开机率虽小幅上升但不及预期。由于豆粕走货缓慢,部分油厂有胀库压力。全国各地油厂大豆压榨量171.6万吨,预计下周因油厂豆粕库存压力继续维持加上部分油厂缺豆停机,压榨量或有所下降。本周随着豆粕胀库的油厂恢复正常开机,进博会限产或停产的油厂也将恢复生产,本周压榨量将有所回升在179万吨左右,下周将回升至185万吨附近。

图8:豆粕库存(沿海油厂周库存:万吨)

数据来源:WIND

图9:大豆周度压榨量:吨

数据来源:天下粮仓

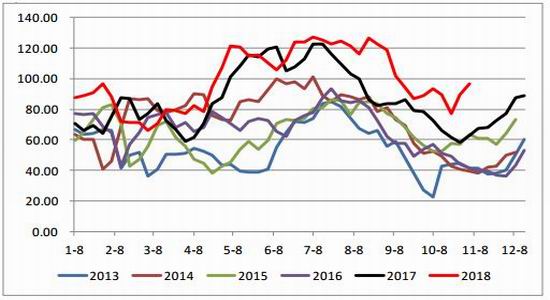

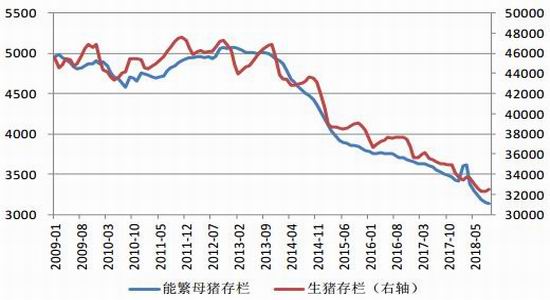

3、生猪疫情影响需求

生猪存栏量有所回升,其中,生猪存栏量环比增 加0.8%,能繁母猪存栏环比减少0.29%。但生猪行业修复缓慢,叠加非洲猪瘟疫情,下游豆粕需求恢复缓慢。在饲料中,杂粕对豆粕的替代逐渐增加,豆粕需求难现好转。

图10:生猪存栏变

数据来源:WIND

图11:猪粮比

数据来源:WIND

二、豆粕期权分析

(一)成交和持仓分析

截至11月16日豆粕期权成交活跃度保持稳定,总成交量23万手(双边,下同),持仓量62.6万手,期权成交和持仓均稳中有涨。总体成交量PCR为0.47,表明投资者仍倾向于后市偏多,持仓量PCR为0.864,表明当前主力持仓方面偏中性悲观,市场情绪对主力合约呈中性。

当前1月豆粕期权平值合约行权价在3050和3150之间,短期受国内非洲猪瘟疫情影响,豆粕期货价格相对前期有所偏弱,但中美贸易战使得国内进口美豆受到影响,使得国内大豆供给一定程度减少,支撑国内豆粕期现价格,整体看,豆粕中期维持宽幅震荡,调整概率加大,震荡区间预计在3000-3200之间。

图表12:豆粕期权看涨和看跌期权成交量

数据来源:WIND,广金期货数据库

图表13:豆粕期权成交量和持仓量PCR

数据来源:WIND,广金期货数据库

(二)波动率分析

当前豆粕期权主力合约波动率继续上涨,当前大致在25%-30%左右,从波动率期现结构看,在所有的上市合约中,近月合约和主力1901合约波动率较其他合约高,主要是近月合约到期日短,主力合约成交活跃等因素影响。

图表14:豆粕期权主力1901合约隐含波动率分析

数据来源:WIND,广金期货数据库

图表15:豆粕期权隐含波动率期现结构

数据来源:WIND,广金期货数据库

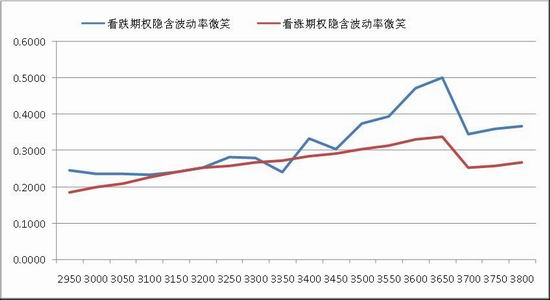

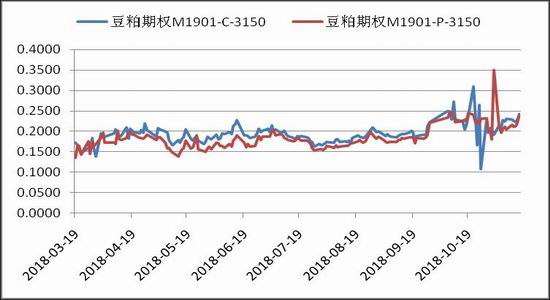

主力1901合约看,如下图隐含波动率微笑曲线所示,不同行权价格的期权合约隐含波动率也不相同,相同行权价格的看涨和看跌期权合约的隐含波动率也不相同,其中平值及轻度实值和虚值的期权合约隐含波动率较低,深度实值和深度虚值的隐含波动率较高,看涨期权深度实值的波动率高于深度虚值的,看跌期权深度虚值的隐含波动率低于于深度实值的,看跌期权的隐含波动率高于看涨期权的,表明看跌期权相对波动较大。

图表16:豆粕期货主力合约看涨和期权隐含波动率微笑

数据来源:WIND,广金期货数据库

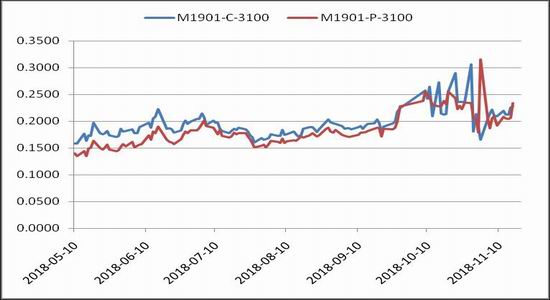

对于平值和轻度实值或虚值期权合约的隐含波动率,当前主力合约该类行权价格的合约波动率均处于年内较高水平,但维持相对平稳,看涨期权波动率维持在25%左右,看跌期权维持在22%左右。

图表17:豆粕期货主力合约行权价3100和3150的看涨和期权隐含波动率

数据来源:WIND,广金期货数据库

标的方面,近期豆粕期货历史波动率维持在20-25之间,波动有所回升,其中30日历史波动率较高,且波动率波动较大,说明豆粕期货波动率短期波动剧烈。

图表18:豆粕期货主力合约历史波动率

数据来源:WIND,广金期货数据库

通过对豆粕期权和标的的波动率分析,我们发现,当前豆粕期权隐含波动率维持在相对稳定的水平,标的30日历史波动率回升较快,说明,期权波动率维持高位运行的概率较大。

三、总结

期货方面,国际方面,美农业部报告上调美豆库存,下调美豆出口,且大豆收割进度恢复,利空美豆,整体美豆底部震荡。巴西大豆种植进度大增,未来有望提前收获。本种植周期内美国、巴西大豆预期产量提升,国际供应面仍然利空大豆价格。国内方面,大豆港口和油厂库存均维持高位,油厂开工有所回升,豆粕供应相对充足,非洲猪瘟疫情影响豆粕消费,短期看豆粕基本面偏空较多。但因北方大豆产量下降以及贸易战下四季度进口预期下降,利多豆粕。整体豆粕维持高位宽幅震荡,且震荡加剧。

期权方面,由于期权标的受多重因素影响保持宽幅震荡走势,且波动率维持高位运行,因此,在策略上,在近期基本面不确定性因素增多的情况下,标的期货剧烈震荡,豆粕期权大幅剧烈宽幅波动将延续,操作上,波动率也将维持高位波动,逢低做多波动率,在波动率相对较高水平短线做空波动率。或进行牛市价差策略,豆粕高抛低吸,波段操作,

需要关注影响大豆和豆粕的基本面变化因素,如猪瘟疫情进展、美豆产量情况及中美贸易战等对豆类的影响。受此影响,在策略上,关键时点需关注此类影响对波动率的影响,及时调整期权策略,做多或做空波动率的跨式组合。

四、交易策略

出方案时间:2018年11月19日

交易标的:豆粕期货、豆粕期权

交易合约:M1901,M1905,豆粕1901和1905期权各合约

交易方向:买入看跌期权、买入看涨期权;买入跨式;卖出跨式;备兑策略;价差策略。

交易计划:

1.M1901和M1905:波段操作,高抛低吸。

2.M1901和M1905期权合约:买入看跌期权、买入看涨期权;买入跨式;卖出跨式;备兑策略;价差策略。

3.标的和期权之间进行备兑保护策略

交易周期:10--60天

开仓逻辑:

1、豆粕基本面多空交织,整体剧烈波动

2、波动率将继续高位运行

可能的风险:

1、美豆产量维持高位;

2、中美贸易战后续影响;

3、猪瘟疫情影响下游需求未能有效改善;

4、金融市场系统性风险;

5、美国农业部报告

6、其他因素等。

五、风险控制

(一)期货风险控制

1、总持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,总持仓保证金与总资金的比例控制如下:

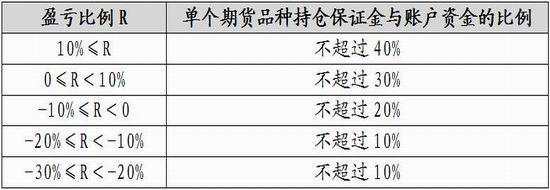

2、单品种持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,单个期货品种持仓保证金与总资金的比例控制如下:

3、长假持仓保证金控制

遇长假休市(假期大于3天(含)),假期前一个交易日14:30后,期货持仓保证金不得超过30%。

(二)期权风险控制

根据VEGA指标进行风险控制,组合策略头寸按净头寸计算。

广金期货期权队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)