摘要

美豆单产、收割情况不及预期,短期内利多美豆价格。巴西大豆种植面积增加2%,种植进度大增,未来有望提前收获。本种植周期内美国、巴西大豆预期产量提升,国际供应面仍然利空大豆价格。

我国大豆供应方面,进口仍是首要问题,年末南美大豆进口量减少,受贸易战影响,9月美豆对华装运量为0。近日美豆对华装船开启,但因转基因证明等原因无法进入我国。

目前我国大豆压榨利润一般,油厂压榨意愿不强,结合大豆进口问题,未来豆粕供应大概率减少。目前大豆、豆粕库存均处于近年来同期最高位,未来豆粕供应情况与库存量变化密切相关。

豆粕消费方面,生猪存栏、能繁母猪存栏量均持续下降,结合饲料调整问题进行考虑,未来下游消费有望减少,但预计下降幅度有限。

结合基本面进行分析,预期豆粕震荡中带有一定上涨概率,建议投资者选择行权价位3300元/吨的M1901虚值期权合约,赚取时间价值。

风险提示

本期权策略缺腿,下跌风险敞口极大,建议投资者密切关注贸易战后续发展,一旦有重大缓和消息需及时平仓。

1.国际大豆市场情况

国际市场方面,大豆基本面目前的主要关注点在于巴西大豆、美豆种植进展及未来出口方面。

巴西大豆此前对中国出口量大增,第四季度出口可能会稍显乏力,但基于大豆利润增加的利益驱动,新种植期内巴西大豆种植进度加快,且总产量有望增加。

近来利多美豆价格的消息频出,CBOT大豆期价有所反弹。尽管受贸易战影响,美豆已长期滞销,但10月11日当周美豆对华装船,15日美豆对华出口数据有所提升,需密切关注事态发展。

1.1.巴西大豆种植进度加快

受贸易战影响,5-8月巴西大豆对中国出口提升相当明显,带动了整体出口量的提高。据巴西贸易部数据公布,截至今年9月,巴西累积出口大豆6920万吨,同比增长11.63%,目前巴西1-9月的大豆累积出口量已经基本与去年整年的出口量持平。考虑上一季巴西大豆丰产,增加了约500万吨的大豆产量,未来巴西大豆仍有出口余量,但第四季度巴西大豆出口增量恐怕将有所放缓。

图1:巴西大豆出口情况(单位:万吨)

来源:巴西贸易部

图2:巴西大豆种植进度对比(单位:百分比)

来源:AgRural

目前巴西刚进入种植期,巴西分析机构Agrural估计,新的种植周期内巴西也将因此调高整体大豆种植面积,预计增长2%达到3580万公顷。

与此同时,巴西大豆目前的种植进度也要明显快于往年,Agrural报告称截至10月11日大豆播种面积相当于计划总面积的20%,较去年同期提高了8%,已打破历史记录,这也意味着新产季巴西大豆将提前几周上市。

1.2.USDA各项报告利多美豆

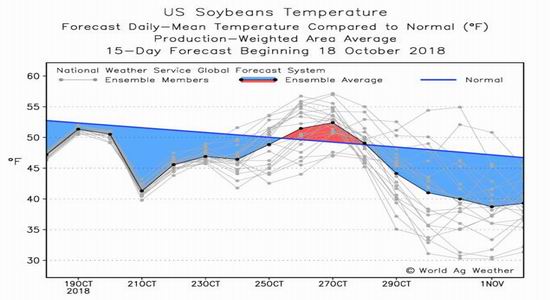

据10月美国农业局(USDA)报告显示,美豆基本面各项数据未出现明显变化,预期产出仍处于较高水平。报告重点在于美豆单产仅仅上调了0.3,达到53.1,较之市场预期的53.4相对偏低。此外,尽管优良率略有提高,但截至10月14日,美豆收割率仅38%,低于去年同期的47%。考虑到本销售年度全球预期需求同比增长的情况,目前各项报告利多美豆价格。

未来美豆产区低气温仍将持续,并出现一定程度的干旱,可能会对美豆产出造成进一步影响,届时需密切关注。

图3:美豆主产区未来15天降雨量

来源:Ag Weather

图4:美豆主产区未来15天气温

来源:Ag Weather

出口方面,受中美贸易战影响,8-9月中国几乎不再进口美豆。尽管美国对欧盟、埃及、亚太地区其他国家的大豆出口量有明显提升,但失去了中国这一最大的进口国后,整体出口量急剧下降。截至2018年10月4日,美豆对中国累计出口量仅6.7万吨,远低于去年同期的328.79万吨,美豆整体出口量为390.56万吨,同比下降24.77%。

但据USDA消息,截至10月11日的当周,美国对中国装运了13.47万吨大豆,打破了此前四周没有对中国装运大豆的僵局。但考虑我国转基因许可仍限制着美豆进关渠道,未来需密切关注事态发展。

图5:美豆累计出口情况(单位:万吨)

来源:USDA

图6:美豆对中国出口情况(单位:万吨)

来源:USDA

2.国内豆粕市场情况

2.1.进口大豆供应

国内豆粕主要由进口大豆压榨而来。受贸易战影响,我国近几个月大量囤积大豆,目前国内大豆库存处于近年来最高。若未来库存消耗明显,年末巴西大豆进口减少将刺激国内大豆价格进一步贴近当前的高进口成本。

2.1.1.大豆进口成本提升明显

尽管中国对美加征25%关税后大豆进口成本瞬间大增,巴西、阿根廷等国也随之伺机逐渐抬高出口价格,但考虑到CBOT大豆价格已经下跌到近三年来最低水平,大豆进口价较之前几月有所回落,根据大商所报价来看,近期进口完税价格大约维持在3800元/吨左右。不过根据当前的CBOT期价测算,实际的价格可能不会如此之高,应该大约在3500-3600元/吨。

临近年末,巴西大豆出口将有所减少,再考虑到CBOT大豆期价的反弹情况以及人民币近期兑美元贬值的宏观经济管理状况,进口价格可能因此产生进一步的提升,若进口供应持续不足,未来可能会接近3800元/吨。

2.1.2.大豆囤货趋势明显,未来供应或将减少

自5月以来,国内就处于囤积大豆的状态,即使前两个月美豆进口大幅减少,前8个月进口量依旧维持在较高水平,10月初大豆库存依旧达到近五年来的最高位。抛储方面,自9月以来国家放储均100%成交,足以见得大豆目前在国内市场的紧俏程度。

图7:中国大豆进口情况(单位:万吨)

来源:海关总署

图8:中国大豆库存情况(2013年以来,单位:万吨)

来源:天下粮仓

近年来美国每个种植周期内会向中国出口大约3000万吨大豆,若美豆进口通道年末仍无法打开,大豆库存持续消耗,巴西未来几月的出口余量并不足以填补这些空缺。即使在保守估计下,进口缺口仍将暴露,届时国内大豆成本会愈发贴近进口成本。因此我国是否能解决进口问题对于国内大豆价格有着息息相关的影响。

2.2.国内豆粕供应

在已知上游大豆供应情况的前提下,国内豆粕供应主要与当前豆粕库存及油厂开机率相关。总体而言,国内豆粕供应短期内偏多,长期而言,因大豆供应缺口存在,豆粕的供应量并不一定能满足未来的需求。

9-10月是豆粕去库存的月份,但从今年库存量来看,因8月中旬猪瘟四起,豆粕库存下降并不明显,目前豆粕库存仍达到92.74万吨,同比增长约12%,处于历史同期高位。

大豆压榨方面,油厂开机率主要与压榨利润相关,目前整体开机率稳定,盘面压榨利润已反弹回升至大约100-200元/吨,仍略低于历史平均水平,油厂压榨意愿一般。结合豆粕库存量来看,短期内整体豆粕供应量稳定偏多,但鉴于豆油库存处于高位,豆粕增产的情况不会持续过久。

图9:中国豆粕库存情况(2013以来,单位:万吨)

来源:天下粮仓

图10:国内油厂压榨利润(单位:元/吨)

来源:天下粮仓

2.3.国内豆粕需求

豆粕需求主要来源于猪饲料,生猪的养殖情况较大程度上决定了豆粕的下游需求水平。

生猪存栏、能繁母猪存栏量已降至近年来最低位,近日我国可能迎来豆粕配方的调整,整体国内豆粕需求将有一定程度的降低,但整体需求下降比率相对有限,豆粕价格变化将是其需求变化的重要因素。

2.3.1.生猪、能繁母猪存栏量持续降低

生猪、能繁母猪存栏量反映了当前及未来饲料的消耗水平,今年养猪行业仍处于去库存状态,生猪存栏量及能繁母猪存栏量两项数据在4月-8月始终处于下滑状态,整体处于近五年来最低水平。据统计,9月1日全国生猪存栏量达32462万头,同比减少1.8%。

图11:国内生猪存栏量(单位:万头)

来源:农业部

图12:国内能繁母猪存栏量(单位:万头)

来源:农业部

8月中旬各地猪瘟的消息频发,不过就目前来看,猪肉价格没有太大波动,但未来生猪存栏量可能持续保持低位,存栏量下降对于猪肉价格的提升可能要明年才能有所反映。

考虑到原本存栏量基数较大,目前豆粕基本消费水平仍不容小觑。

2.3.2.猪饲料配方调整,豆粕需求进一步下降

近日中国饲料协会起草了新的饲料标准,若成功推广施行,按计划将减少1370万吨大豆的消耗,即大约1000万吨豆粕。实际预期的豆粕消费量减少可能达不到如此高的预期,豆粕需求短期内下降仍然有限,不过配方调整部分表明了我国正采取措施面对可能到来的供应下降问题。

若豆粕价格进一步提高,各养殖场对于饲料的调整会更加积极,将会进一步促进豆粕需求的减少。

3.总结

从大豆供应来看,新的一轮种植周期内全球大豆供应量的预期有所上升,但我国的大豆供应仍饱受贸易战困扰。今年年末巴西大豆出口将会减少,目前盘面利润不高,油厂压榨意愿不强,未来豆粕持续供应存在问题。需求方面,原本正处于去库存状态的养猪业受国内猪瘟影响及可能的饲料调整,消耗的豆粕会有一定减少,但原先的大豆消耗量基数接近亿万吨,消费下降比例相对有限。

目前我国后续供给有限,若美豆进口通道完全关闭,我国将有大约3000万吨的进口缺口。尽管巴西今年向我国大量出口,但本身年底是南美的大豆出口弱季,即使考虑到从其他各国进口进行弥补并减少国内消费,我国仍有大约500-1000万吨大豆的供应缺口,若美豆进口通道持续受阻,我国大豆供应缺口势必暴露。

近日大豆库存、豆粕库存均处于历史同期最高位,存在着两种可能:一是国内囤货,以便支撑到新一季南美大豆上市进口,从而解决豆粕消费问题,二是油厂谨慎出货,待压榨利润走高后才放开供应下游产品,以赚取更高利润。无论是哪一种可能,都意味着豆粕价格有着隐含的上涨可能性,库存数据值得投资者关注。

豆粕主力1901合约在九月中旬一波猛涨后,价格逐渐贴近当前的进口成本,短期内在供需面各方均有不确定消息的情况下又进入了震荡期:短期内需求减少的消息频出,需求面略微利空豆粕价格,但供需缺口的存在使得豆粕长期来看存在上涨的可能性。目前看来需求面对于价格向下的压力没有想象中那么明显,豆粕价格整体处于震荡偏多的走势。

4.策略

4.1.策略选择

1、卖出看跌期权

豆粕M1901主力合约10月19日报收于3440元/吨。综合基本面情况,一方面国内需求略有减少,但需求面减少幅度存疑,另一方面长期供应缺口依旧存在,巴西大豆出口无法满足国内需求。结合供需两方面的不确定性消息,认为下方支撑更加明显,3300元/吨附近存在压力位。行情方面,豆粕主力1901合约价格自9月21日期一路上行,涨至3539元/吨高位后有所回调,目前在3430元/吨的价格附近震荡

一般来说,应对盘整行情往往采用卖出跨式策略。但在当前情况下,上涨的潜在可能性较大,豆粕价格仍低于加征关税后进口大豆的压榨成本价,因而从风险控制的角度而言,为防止价格因利多因素累积后爆发上涨,选择当前价格上方的行权价卖出看涨期权并非最优选择。

因此针对当前行情,我们考虑卖出虚值看跌期权。一方面为豆粕意外上行留出安全空间;另一方面在豆粕成本价提升、大豆未来供应存在缺口的支撑下,认为豆粕期货价格既已突破3300元/吨大关,短期内下跌可能性较小,卖出虚值看涨期权的获胜可能性较大。

卖出虚值期权策略,主要目的为赚取时间价值。越是临近到期,期权时间价值流逝的越快。远月M1905合约对应期权合约到期时间较远,时间价值衰减速度过慢,因此采用主力合约M1901对应期权合约进行操作。

一般来讲,标的价格在支撑位附近时有大概率触底反弹。判断3300元/吨存在支撑的情况下,选择合适的行权价格卖出看跌期权赚取收益,该策略风险相对较大但可以通过设置止损线有效控制。

4.2.策略操作

1、以卖出M1901P3300为例分析

当前豆粕经历此前大幅上涨后,虽已有回调趋势,但仍处于较高位。不过该合约隐含波动率近期有所下降,考虑到目前价格进入震荡期,因此可静待价格处于震荡范围内的较低位,隐含波动率有所上升时开仓。目前豆粕期权1901合约剩余时间价值有限,计划持有期权空头持仓直至到期,但到期1个月前,如平仓出场即可获取最大潜在收益的70%,也考虑提前离场规避后续风险。

图13:豆粕历史波动率及隐含波动率走势

来源:Wind,海通期货期权部

以当前行情计算,策略预计损益情况如下图所示。盈亏平衡点约在元3243.5元/吨附近,以建仓一手为例,资金占用约为4623元,最大收益为565元,最大潜在收益为12.22%。

图14:卖出看跌期权损益图

来源:Wind,海通期货期权部

4.3.风险控制

总体避免重仓交易,对持仓保证金进行控制。对卖出看跌期权标的资金占用比例进行合理控制,如后续增加其他策略则相应减少资金、持仓占比。

其中裸卖期权,计划持有到期,风险较大。在策略中设置相应止损线,以防意外消息导致标的价格大幅下跌或波动率上升导致看跌期权价格上涨,标的下行至3300-3350元/吨时对价格变动进行重点关注,在合适的点位考虑平仓止损。

后续关注风险点有:

1、美国大豆、巴西大豆主产区天气突发状况;

2、中美贸易战的最新进展,美豆对华装船变化

3、国内大豆、豆粕库存变化情况;

海通期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)