全面牛市启动!如何跟进大反弹?破净股、地产股、消费股……买什么?【一键告诉你(八五折优惠,速抢!)】

来源:饲料研究

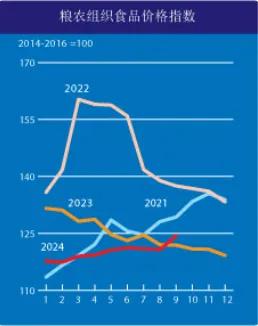

10月4日,联合国粮农组织发布9月份全球食品价格指数。2024年9月平均为为124.4点,环比上涨3%,创2022年3月以来环比最大增幅,同比则上涨2.1%。9月多数食品种类价格均有所上涨,食糖涨幅最高,环比上涨10.4%,谷物价格环比上涨3%,植物油上涨4.6%,乳制品上涨3.8%,肉类上涨0.4%。

粮农组织谷物价格指数9月平均为平均为113.5点,环比上涨3.0%,但同比仍下跌10.2%。

在连续三个月下跌之后,9月份全球小麦价格上涨,主要原因是对一些主要出口国不利天气条件的担忧。加拿大和欧洲联盟(欧盟)降水过多的天气条件造成前者收获延误,后者产量预报数大幅度下降。然而,来自黑海地区价格颇具竞争力的谷物供应遏制了价格上涨。由于巴西马德拉河和美国密西西比河水位下降,加上巴西国内需求强劲和阿根廷出口保持稳定,世界玉米价格也出现环比上涨。在其他粗粮方面,世界大麦价格保持稳健,而高粱价格下跌。

粮农组织大米价格指数在9月份下降了0.7%,反映了总体平静的贸易活动和印度巴斯马蒂大米报价下降,原因是新鲜收获的大米上市以及印度政府取消了巴斯马蒂大米出口登记的最低价格限制。

粮农组织植物油价格指数9月平均为142.4点,环比上涨4.6%,达2023年初以来的最高水平。

本月植物油价格指数持续上行势头主要由棕榈油、大豆油、葵花籽油和菜籽油全球报价上涨推动。国际棕榈油价格9月份连续第四个月上涨,主要原因是对低于预期的产量的担忧,同时恰逢东南亚主要生产国的预期季节性产量下降。与此同时,世界大豆油报价回升,主要原因是美国低于预期的榨油量。至于葵花籽和菜籽油,9月份价格略微回升的原因是由于2024/25年度两种油籽产量下降,导致供应前景趋紧。

● 尽管小麦和大米生产前景看好,但2024年全球谷物产量仍略低于2023年水平

本月粮农组织对2024年全球谷物产量的最新预测略有提高,达28.53亿吨,反映了大米和小麦产量上调,抵消了全球粗粮产量的小幅下调。尽管如此,预计2024年全球谷物产量仍将略低于2023年水平。

本月2024年世界小麦产量预报数为7.929亿吨,比上月提高0.2%,较上一年度提高0.5%。本月预报数上调主要与澳大利亚小麦生产前景改善有关,澳大利亚西部地区继季初干旱之后出现有利降雨情况提高了产量预期。这一上调幅度抵消了欧盟小麦产量预报数的大幅度下调。欧盟由于降水过多,对产量造成的影响超过原先预计。

本月2024年世界粗粮产量预报数略有下降,降至15.21亿吨,较上一年度下降0.8%。下降的主要原因是欧盟玉米和大麦预报数下降,原因是恶劣天影响产量前景。然而,最近的实地评估表明,由于美国整个季节近乎理想的天气条件,产量将高于原先的预期,美国的玉米产量预报数有所提高。

关于大米,自9月份以来,各国的产量预报数已经缩减,最显著的是缅甸,该国反复发生的水灾,包括台风“摩羯”造成的洪灾,使原本由于冲突加剧、劳动力短缺和生产成本上涨所带来的影响雪上加霜。然而,这些国家的下调幅度在很大程度上因印度更加乐观的前景而被抵消,印度大部分地区播种步伐加快,降雨情况良好,提高了本季将收获创纪录的夏播作物的预期。因此,预计2024/25年度世界大米产量将达到5.392亿吨(按碾米计算)的历史新高,比2023/24年度修订后的估计数增长0.9%,比9月预报数增加220万吨。

2024/25年度世界谷物利用量将比2023/24年度增加1240万吨(0.4%),达到28.53亿吨,比9月预报数增加410万吨。

小麦总利用量的预报数保持在7.937亿吨,仅比上个月略有增长,但仍比2023/24年度水平低490万吨(0.6%)。虽然预计2024/25年度小麦的食品消费量将增加,但小麦的饲料和其他利用量预计都将减少,特别是在中国(大陆)和印度。

预计2024/25年度粗粮总利用量为15.27亿吨,比上一份报告提高了近100万吨,比2023/24年度增加830万吨(0.5%)。本月的上调主要反映了阿根廷玉米和高粱利用量增加。

2024/25年度全球大米利用量预计将较上年增长1.7%,达到5.356亿吨的历史新高。这一预报数比9月份提高270万吨,主要是由于印度的预期利用量上调,与该国供应前景改善相一致,但也与政府决定恢复大米公共库存释放用于乙醇生产相关。

到2025年末,世界谷物库存量预报数较上月下调了170万吨,降至8.881亿吨,但仍比年初水平增长1050万吨(1.2%)。

根据最新预测,2024/25年度全球谷物库存量与利用量之比将与上一季基本持平,保持在30.6%,反映出新一季将继续维持宽松的供应前景。继本月上调170万吨之后,目前预计2024/25年度全球小麦库存量将略高于初期水平,增长0.2%,达到3.162亿吨。本月预报数的增长主要反映了澳大利亚和乌克兰的库存估计数增加,原因是产量估计数增加,以及欧盟预计利用量减少。

本月粮农组织对世界粗粮库存的预报数减少了460万吨,玉米和大麦库存的削减主要集中在欧盟,原因是产量预报下降。尽管如此,由于预计世界玉米库存量增加,预计2024/25年世界粗粮库存量仍将增加至3.658亿吨,比年初水平提高0.8%(280万吨)。

2024/25销售季结束时世界大米库存量目前稳定在2.06亿吨,比本已创纪录的年初水平提高3.5%,比9月份的预报数增加120万吨。

粮农组织对2024/25年度世界谷物贸易量的最新预报数已提高250万吨,达到4.881亿吨,但仍比2023/24年度的水平下降2.7%(1380万吨)。

预计2024/25年度世界小麦贸易量(7月/6月)将比2023/24年度的水平下降4.1%(860万吨),降至1.984亿吨,比上个月的预报数下降100万吨,主要原因是欧盟的出口预报下降(由于国内供应趋紧)以及埃及和其他几个国家的采购量略有减少。

相比之下,本月2024/25年度世界粗粮贸易量的预报数已增加250万吨。全球玉米贸易量增加的原因是,预计欧盟由于产量估计数下降,进口需求将增加,同时巴西的出口增加。预计中国(大陆)对大麦和高粱的进口需求增长将分别由澳大利亚和美国的销售来满足。尽管本月进行了上调,但2024/25年度全球粗粮贸易量(7月/6月)仍下降3.0%(740万吨),降至2.354亿吨,几乎完全由全球玉米贸易量下降3.8%拉动。

预计2024年(1-12月)国际大米贸易量仍将降至5210万吨,但2025年可能回升4.1%,达到5430万吨。近东亚洲地区和非洲地区国家的进口增长预计将带动2025年的预期贸易复苏。

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)