转自:财信期货研究

核心观点 CORE VIEW

供给端受限进一步凸显:欧佩克+纪律性主观减产,俄罗斯原油及成品油禁运带来供应被动缩减,而美国页岩油投资不足产量难以释放,三大因素导致中周期来看当前原油市场的供应弹性是不足的,欧佩克+减产后三大能源机构收紧二季度原油市场平衡表至小幅累库或去库。

中周期布油65-90美元/桶的估值合理性:当前全球原油在岸原油库存仍然位于近年来最低水平,而全球原油浮仓也回归正常水平。从美国原油库存和油价的拟合来看,假设美国2023年产量维持小幅温和增长,美国经济温和衰退的背景下,2023年美国原油总库存变化值或位于-10~10万桶/日之间,将体现季节性库存变化特征。类比以往周期,2023年原油将出现“2019年式”的再平衡,而供给端弹性受限,绝对库存维持偏低,布油65-90美元/桶的估值具有合理性,整体中枢水平较2017-2019年55-75美元/桶的震荡区间抬升。

短期汽油消费旺季的交易驱动仍未结束:油价中周期上有周期压顶,下有减产预期和低库存托底,本轮油价上涨与银行风险冲击结束后全球风险偏好的回升有关,也与低估值背景下受成品油表观需求回升带来的总库存去化有关。短期国内外成品油需求共振,尤其汽油消费旺季带来的向上驱动仍未结束,原油坚挺将会给下游直馏产品带来强成本支撑,但中周期来看海外高利率背景下周期并未转向,高位则需防范回落风险。

策略:布油65-90美元/桶震荡区间操作为主,短期仍然偏多,中周期高位仍需防范需求走弱风险。

风险点:欧佩克和俄罗斯的实际产量变动,全球经济数据及油品需求。

研报正文 TEXT

01

欧佩克+减产进一步压制原油供给弹性

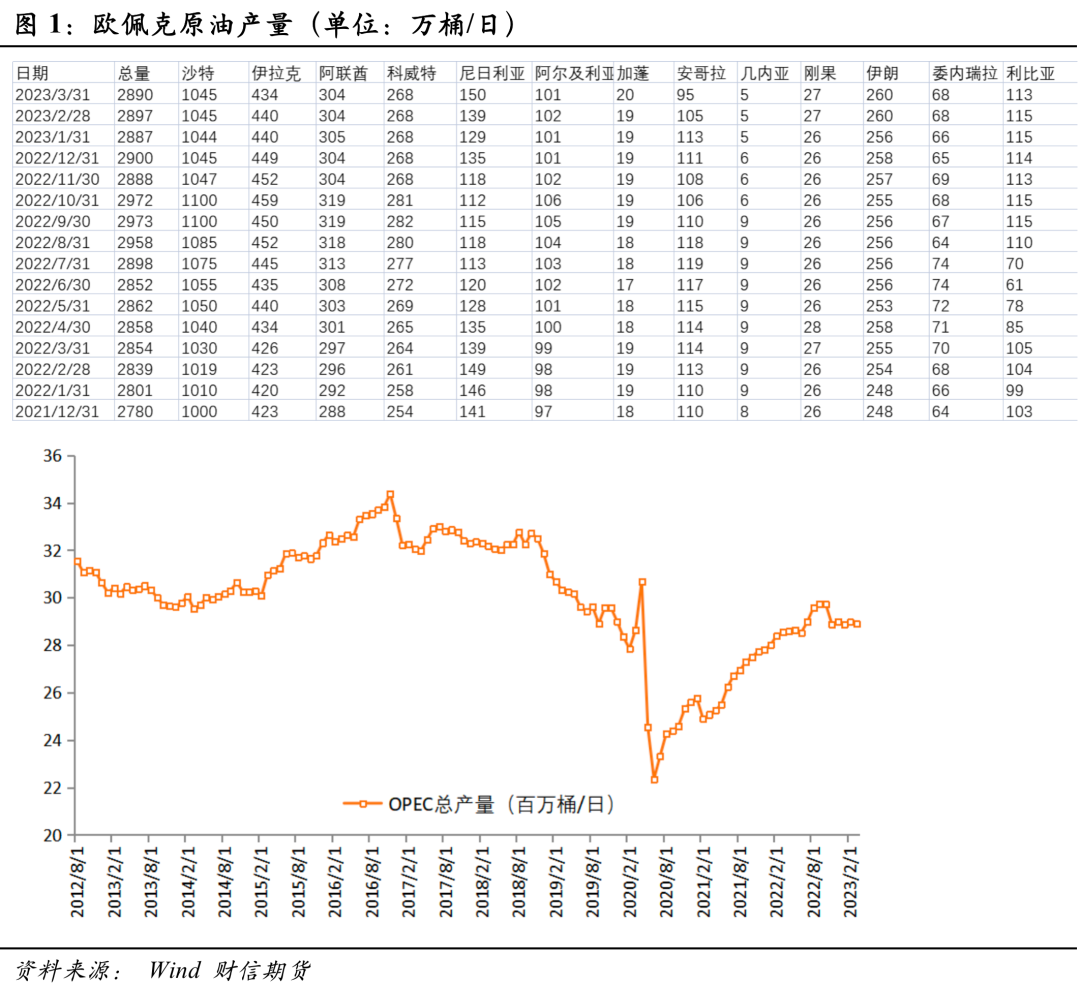

4月2号当周周末,欧佩克plus各国纷纷宣布额外减产,引发后续油价大幅飙涨,Bubai、Brent、WTI、SC月差均集体走强。从量级来看,减产的规模总量达165万桶/日,且是在2022年10月减产200万桶/日的基础上再度减产,除俄罗斯外其他国家的减产规模为115万桶/日,今年5月开始每个月50万桶/日递增并维持至2023年底。

从事件驱动来看,欧佩克+在4月欧佩克+联合部长级会议前采取的紧急减产措施大超市场预期,事前该组织多次表示将维持产量节奏不变。欧佩克+联合减产体现该组织在面对全球经济衰退风险和流动性危机时兜底油价的决心。考虑到全球原油需求在2022年三季度已经超过疫情前水平,欧佩克产量当前仍处于2018-2020年初减产周期中的低位水平,叠加减产效应,在油品需求不出现大幅锐减的情形下,整体平衡表仍将维持健康。4月中旬三大机构的原油市场月报均下调二季度供应和需求增速,但平衡表均呈现收紧,至小幅累库甚至去库。

总体来说,欧佩克+主观减产导致的供给收缩效应再度强化,其中俄罗斯有受原油及成品油禁运带来供应被动缩减的因素(目前减产口径差别较大,预期50-100万桶/日),美国页岩油投资不足也导致产量难以释放,中周期来看当前原油市场的供应弹性是不足的,供应端对油价起到重要的托底作用。

02

2023年布油65-90美元/桶的估值合理性

本轮周期,2020年4月OPEC+历史性减产协议,原油需求在经济恢复后需求逐渐恢复尤其海外疫情放开后弹性剧增,而OPEC+减产后供应增加缓慢+美国原油投资不足导致的产能受损,原油市场出现长时间供需错配,全球原油库存2021-2022年连续两年超季节性下滑,直到2022年底全球原油总库存才出现缓慢增加(图2)。

当前,全球原油在岸原油库存仍然位于近年来最低水平,包括SPR在内的美国原油总库存、美国原油及石油产品总库存均处于10年来最低水平。从构成来看,虽然以OECD国家为代表的商业原油库存逐步回升至季节性水平,但储备库存逐步下降,美国战略石油储备下降至40年来低位,全球原油浮仓尤其亚太和中东地区浮仓近一年也下降明显(图3)。

历史上油价与美国商业原油库存密切相关,商业原油的超季节性表现往往引发阶段的行情驱动。其中2022年较为特殊,原油市场全年供不应求,但受战略石油储备大幅释放影响美国商业原油库存维持相对稳定,油价出现大起大落,原油在“强现实”、地缘溢价和宏观政策收紧之间来回切换。

从美国库存和油价的拟合来看,当前油价对商业原油(及成品油)库存的拟合均呈现一定的残差(图8, 10中圆圈),油价相对趋势线的偏移体现了战备石油储备的低位溢价和回补预期。考虑到页岩油资本开资及钻井平台数的踌躇不前,美国原油产量难以实现大幅增产,假设产量维持当前水平小幅增长,美国经济温和衰退(表需-3%~0,当前值-2.8%;内需+外需<-2%~0。当前值-1.76%),经拟合和推算,2023年美国原油总库存年库存变化或位于-10~10万桶/日之间,体现季节性库存变化特征。类比以往周期,2023年原油将出现“2019年式”的再平衡。

因此,在供给弹性受限,需求并未崩塌的背景下,原油库存难以持续大幅累积,结合以往估值水平,以布油为基准,油价65-90美元/桶属于合理估值水平,整体中枢水平较2017-2019年55-75美元/桶的震荡区间抬升。

03

汽油消费旺季的交易驱动能维持多久

原油下游需求分散在出行(汽油)、工业需求(柴油)、航空(航煤)、航运(燃料油)、居民消费(化工品)等众多领域。当前,海外制造业步入衰退,各类油品需求均呈现负增长状态(图14),柴油作为工业经济的血液其消费是受经济周期关联最密切,高利率背景下,美国柴油库存、柴油表需将持续受到制造业PMI维持低位的拖累。而汽油消费与居民出行需求、服务业最为密切,除受疫情、流感影响外,汽油需求旺季一般在4-8月份出现,二季度常常为夏季市场交易的主线,也是当前汽油裂解利润维持相对高位的主要原因。

从驱动来看,本轮油价上涨与银行风险冲击结束后全球风险偏好的回升有关,也与低估值背景下受成品油表观需求回升带来的总库存去化有关(图15, 16)。短期国内外成品油需求共振,考虑到当前美国就业和服务业仍然呈现一定韧性,汽油消费难以系统性走弱,油价的上行驱动仍在。但也要注意到,市场往往提前交易预期,而考虑历年也经常出现消费旺季不及预期的情形,“买预期卖现实”常导致5-6月份油价面临回调。当前仍需密切关注二季度成品油需求旺季的兑现情况。

04

策略及节奏探讨

中周期油价上有周期压顶,下有减产预期和低库存托底,宽幅大震荡特征明显。即在供给弹性受限,需求并未崩塌的背景下,原油库存难以持续累积,结合库存水平,以布油为基准油价维持65-90美元/桶水平均处于合理估值水平,整体中枢水平较2017-2019年震荡区间抬升。

策略上,短期仍然偏多,主要经济体炼厂开工逐步提升,短期国内外成品油需求共振,尤其汽油消费旺季带来的向上驱动仍未结束。原油坚挺将会给汽柴油及调油组分、燃料油、沥青等直馏产品带来强成本支撑。中周期来看,海外高利率背景下周期并未转向,高位则需防范回落风险。

关注点,供给端重点关注欧佩克和俄罗斯的实际产量变动,需求端重点关注全球经济数据及油品需求的高频数据变化。

供稿 |苏斌 (F3068772 ;Z0014930)

编辑|谢佳

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)