棱镜

半个汽车电池产业的七寸都捏在一个瑞浦能源的母公司永青科技手里,而永青科技的母公司正是青山控股集团。

最近两个交易日,LME镍(以下称“伦镍”)价反常飙涨,上演了一场多头“绞杀”空头的行情奇观。

3月9日,伦敦金属交易所(简称LME,全称London Metal Exchange)公告称,将在所有执行场所为镍的所有直接合约设定10%左右的涨跌幅限制,具体仍有待进一步分析。

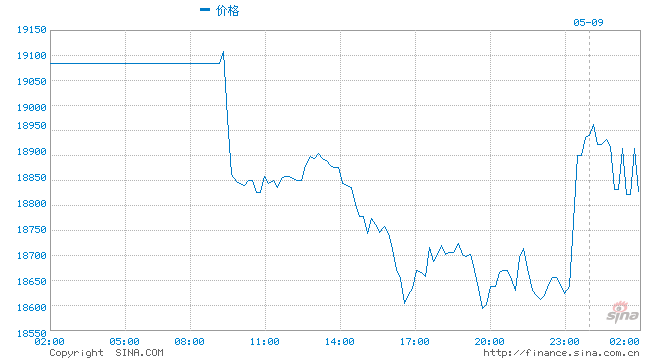

上图这根刺眼的大阳线,是发生在3月7日夜间伦敦金属交易所市场镍价剧烈震荡拉出的一波行情“奇观”。业界人士表示,这“足以载入史册”。

当天,伦镍价大涨73.93%,创出历史新高。

3月8日,伦镍价涨幅扩大至100%,每吨连破6万、7万、8万、9万……最高涨至10万美元关口。两个交易日,伦镍大涨最高幅度至248%。

LME是世界上最大的有色金属交易所,期货交易品种有铜、铝、铅、锌、镍和铝合金。交易商采用国际会员资格制,其中95%以上的交易来自海外市场。LME每天都公布一系列官方价格,这些价格在全球市场被作为金属现货合同定价的依据。

北京时间3月8日下午4点,LME公告暂停了镍的交易,停盘前为镍价每吨8万美元,并于晚间公布取消所有在格林威治时间2022年3月8日凌晨00:00(北京时间3月8日早上8:00)或之后在场外交易和LME select屏幕交易系统执行的镍交易。

也就是说,3月8日全天的多、空单交易取消。

有机构根据伦镍持仓单推算出,陷入这场大战中的双方,多头为瑞士的国际大宗商品交易巨头全球矿商嘉能可(Glencore),而被逼空方则是总部在中国浙江温州的一家民营企业——青山控股。

由此,一直低调的温州民企青山控股被全球资本市场的高光聚焦。

隐形全球“镍王”

青山控股是何方神圣?

《棱镜》陆续从公开的信息中发现,这家民企实则不“低调”,其发展速度和资本实力不容小觑,与对手的多头嘉能可均属世界500强企业。

我们先来看看两方的实力。

根据嘉能可2月15日发布的2021年年度报告,其期末总资产为1275.1亿美元,运营收入为2037.51亿美元,较2020年的1423.38亿美元增长43%,归属于股东的净收入为49.74亿美元。

青山控股是业界的钢铁大王。2019年,青山控股新晋成为财富世界500强企业,位列第361位。次年,该公司排名第329位,营收380.12亿美元,利润8.26亿美元,超越了营收364.88亿美元、排名第351位的沙钢,成为中国民营钢企第一。

根据浙江当地媒体报道,青山控股2021年年营收高达2929亿元,根据当下汇率牌价,约为460亿美元。如此看来,被逼爆仓的可能性是比较大的。

中国社科院经济研究所教授、中国首席经济学家论坛理事刘煜辉3月8日在媒体上表示,空方的青山实际上是俄罗斯镍的大客户,其操作实际上是俄镍的套保操作。现在,俄罗斯被西方制裁,俄镍被取消交割资格,所以作为多头的嘉能可钻了空子,“我认为青山应该拒赔,因为不可抗力”。

两方在镍产品上形成的多空格局,均出于企业发展方向上的“碰撞”。

嘉能可首席执行官加里·纳格(Gary Nagle)称,得益于强劲的大宗商品表现以及公司营销业务的全球规模,调整后的息税折旧及摊销前利润(EBITDA)为213.23亿美元,同比大增84%,创下历史纪录。公司正将其投资重心转移到绿色经济转型方面,投资所谓的“未来大宗商品”,即电池用金属铜、镍和钴。

而镍(Nickel)是一种硬而有延展性并具有铁磁性的金属,它能够高度磨光和抗腐蚀,广泛用于不锈钢生产中。不锈钢也是全球镍最大的消费领域,占比达70%。

Wind统计数据显示,2020年全国不锈钢粗钢总产量为3013.9万吨,同比增长2.51%,占比近全球60%。其中,青山控股的不锈钢粗钢产量达1080万吨,约占中国市场供应量的35.8%。

根据青山控股公开的信息披露,2021年的镍产量可达到60万吨,2022年要达到85万吨,2023年将跃升至110万吨。

根据2月6日美国地质调查局发布的初步数据显示,2021年全球矿山镍产量达到270万吨,这意味着青山控股当年的镍产量已占到全球约22%。

因此,青山控股除了被称之为中国民企钢铁大王外,也被业界称为“中国镍王”。

该公司拥有八大生产基地,境内包括福建青拓、广东阳江和浙江青田,境外拥有印尼莫罗瓦利工业园区(IMIP)、印尼纬达贝工业园区(IWIP)、美国匹兹堡A&T Stainless. LLC、印度古吉拉特工业园区、津巴布韦中非冶炼生产基地。

作为一家镍的生产企业,青山控股一直在金融市场上布置一些做空的衍生品头寸套期保值。根据业界人士观察称,青山控股在这一波行情前,在伦镍上布置了20万吨空单。随着近期俄乌局势的变化,全球市场镍价不断飙升,估计在LME宣告暂停伦镍交易前,青山的亏损已经超出80亿美元。而且,这个说法在业界流传甚广。

有期货资深交易员分析,期货价格暴涨,空头头寸急需追加保证金,进入交割月时可选择交割,或将合约展期,后者需要大量现金流投入。若所需补充资金过多,无力追加,则会被交易所强制平仓,承担巨额亏损。如果以青山20万吨空头来计算的话,价格维持在8万美元,青山控股要花160亿美元。而青山的做空成本在每吨2万美元,平仓的话可能得亏120亿美元。

但这些数据目前都没获得青山控股方面的核实。3月8日下午,一名接近青山控股的人士告诉作者,青山控股确实在伦镍上有所布局,但趋势在可控范围内。

从汽车门窗起家

工商资料显示,青山控股2003年6月12日在浙江温州龙湾区成立,法人代表、董事长为项秉雪。

而在胡润2021年全球富豪榜中,青山控股的董事局主席项光达名列其中,以215亿元财富排名第1001位。目前,作者查阅到的工商资料上,项光达也是青山控股的实际控制人、最终受益人。

青山控股一名从业十几年的中层告诉《棱镜》作者,实际上,“青山系”的灵魂人物除了项光达外,还有张积敏。张与项两大家族形成了“双子”族系,他们是亲戚关系。

工商资料显示,张积敏在青山控股集团公司前十大“发起人/股东”一栏中,位列第六大股东,股份占比5%,而在青山系的17家企业中担任董事长、董事、股东等。

围绕青山控股这一波高光,张积敏和项光达共同创业的旧事也重新被翻出。从这两人的起步,且将青山系推上钢铁和镍王宝座,堪称是民企家族化发展的范本。

青山控股集团的始创企业,是1986年成立的瓯海联营实验厂,最先由张积敏起步。张生于1963年,温州瓯海永兴镇(目前行政归属龙湾)人。在前述那位青山控股中层人士眼里,在张积敏身上,更具温商气质。

与正泰股份的南存辉、德力西集团的胡成中等很多温商企业的创始者一样,张积敏初中毕业就涉足商海,其所在的龙湾(当时尚属瓯海),阀门、皮革、钢架、汽配等作坊比较集中。1986年,从外面跑市场回来的张积敏,与五个亲戚合伙创业,在温州市龙湾区永兴创办了瓯海联营实验厂生产门窗。

一年多以后,小工厂的生产规模逐渐扩大,1988年,完成资本积累后的张积敏,在海滨征地10亩,成立了“浙江瓯海汽车门窗公司”,结束作坊式的经营,专业配套生产车窗,与中国一汽公司等知名客户建立了良好的合作关系,生意做得红红火火。

也正是这一年,青山控股另一位创始人项光达舍弃了温州海洋渔业公司机修车间主任职位,下海与张积敏一起创业。

项光达,比张积敏大5岁,他通过缜密的市场调查,发现汽车门窗的商机,这是张积敏将工厂从生产普通门窗转为汽车门窗的缘起。据称,项光达是带着合伙资金几千元参与进来的。

一名曾经与项光达有过业务往来的温商告诉作者,早期的项光达,给人的印象是务实、诚信,这在与其生意往来结款中就可以看出来。在当地,当时采购两方资金结算赊销比较盛行,对货款即便到了结算期限,能拖则拖,但项光达则是到期就会结清,甚至一手交钱一手交货。

1989年,为了给“一汽”等汽车厂商配套生产汽车门框,瓯海与大客户一汽公司在温州合资建造了一个5万吨级别的轧钢项目,生产汽车轮辋钢的用钢。

1995年,张积敏等股东合作创办了浙江丰业集团有限公司,成为我国第一家生产钢铁的民营企业,温州从此拉开了炼钢的序幕。

后来,因为一汽的效益不好,项目投资贷款一时难以到位,项光达、张积敏二人意识到,时间一长,很容易引发资金链断裂,干脆就舍弃为人代工的汽车门窗业,改为专注钢业,自创品牌。

1997年,张积敏与几位股东又成立了浙江青山特钢有限公司(即浙江青山钢铁有限公司前身),张积敏任董事长。此后的青山特钢有限公司发展脚步不断加快,北上河南、西进丽水青田、南下广州。

2003年,青山控股集团成立,2005年,青山控股集团应运而生,一跃成为全国民营不锈钢龙头企业。

家族化托起青山系

当人们还仅仅把目光锁在青山钢铁上的时候,2020年,在宁德时代、LG化学、松下、三星等全球电池巨头激战正酣时,突然杀出一匹黑马,锂电池装机量超越了松下、LG化学。顺藤摸瓜,这匹名为瑞浦能源的“黑马”公司成立于2017年10月25日,注册地位于浙江省温州市龙湾区空港新区。

瑞浦能源的母公司永青科技,是一家生产金属镍的新能源公司,全球头部正极前驱体生产商格林美、中伟股份、华友钴业等,都找永青合作供镍,连瑞浦能源的对手都在寻求与它合作。

半个汽车电池产业的七寸都捏在一个永青科技手里——它凭什么能垄断镍资源?

股权穿透发现,永青的母公司正是青山控股集团。

青山控股创始人之一项光达曾在接受当地媒体温州都市报采访时透露,青山控股每年至少都会有超过100亿元的项目投入,以保证若干年后可靠的效益产出。他还以青山在印尼的投资项目为例,前期建设大约需要5年时间,投产后的第一年可能还处于试运行阶段,直到投入后的第7年才可能开始盈利。然而,很多企业不愿意做这样“放长线”的投资。

目前,青山控股已经形成了从镍矿开采、镍铁冶炼到不锈钢冶炼、不锈钢连铸坯生产及不锈钢板材、棒线材加工的全产业链布局;同时生产新能源领域的原材料、中间品及新能源电池,主要应用于储能系统和电动汽车等领域。

虽然从温州模式上发展起来的企业,大多都被去家族化改造,但“青山系”依然是家族化特征鲜明的产业+资本体系运行与发展。

目前,除合伙创始人项光达、张积敏外,项光达兄弟项光通,以及项氏家族成员项秉雪、项炳和、项炳庆、项海燕等均分布在“青山系”各大板块。比如家族成员项秉雪,现就成了青山控股集团法人代表兼董事长。

“青山系”项光达、张积敏家族,可说是温商“抱团”模式的成功样板,借助于亲戚、朋友、同乡等渠道,形成一个强大连带社会网络关系,并利用这一关系,开办家族企业,四处开疆辟土,迅速壮大扩张。

当地一名一直观察青山系发展的政府工作人员总结说,与由家族成员组成的家族企业相比,“抱团”合伙家族企业在传承中的难点之一,就是内部纠纷的平衡与治理。

根据他的观察,青山控股在出现纠纷或者战略布局意见分歧的时刻,除了协商之外,就是退出机制。比如,成立“青山特钢”,就起源于当年张积敏等合伙股东,从“丰业”退出,而“丰业”则由一位原合伙创始股东接棒运行。

不过,最新消息显示,镍价出现了空头反转之势。

3月9日夜间,在伦镍合约还在暂停交易状态,沪镍部分合约暂停交易一天之计,未被暂停交易的沪镍期货品种2208、2210、2211合约均跌停,2302合约逼近跌停。

而且,基本面消息也有利空头趋势。

3月9日晚间,印尼海事和投资事务协调部长Luhut Panjaitan称,印尼或重新考虑对镍铁征收出口税,今年将在金属产能中增加39.3万吨至40万吨镍,明年将再增加50万吨年产能。

等到伦、沪两市镍产品期货合约恢复交易,多空交战将会如何演变,更让投资市场充满悬念。

本文作者:金宸翰,来源:棱镜,原文标题:《伦镍逼空战,让“中国镍王”家族浮出水面丨棱镜》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:李铁民

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)