来源:广发期货有限公司

原标题:四季度糖价有望存在上涨行情

11月底之前南方糖大量上市之前,市场上可供消费的食糖供应量预计不会高于去年同期,大概率持平,属于均值以下水平,基本面较好,有助于后市糖价走高。此外,当前糖价相较于去年偏低,糖价存在上涨需求。操作上,建议等糖价回调稳定后,逢低布局多单。

一、行情回顾

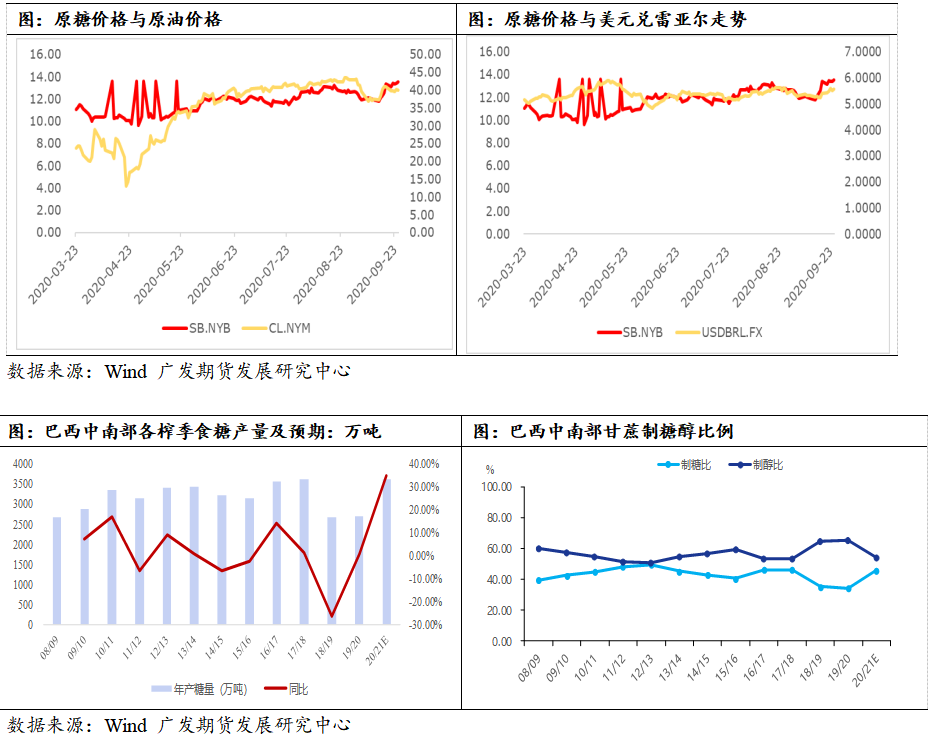

国际市场。ICE原糖10月合约在9月份郑糖呈现先跌后涨的局面,9月1日盘面最低至11.73美分/磅,随后止跌反弹,9月25日收于13.03美分/磅,较上个月上涨2.5%。

国内市场。郑糖期货价格整体呈先涨后跌的走势,1月合约盘中最高至5357元/吨,最低至5085元/吨,涨跌幅度近300个点,截至9月25日,收于5227元/吨,较上个月上涨2.8%。9月上中旬,因8月份的食糖销售数据利好,叠加商务部发布报告8月份原糖到港量偏低,市场预期供应偏紧,推动糖价走高,但随着做多情绪减弱、获利平仓,以及8月份进口量超出预期,郑糖高位回落,偏弱运行。

二、国际市场

(一)巴西利空预期已消化,关注是否提前收榨

据Unica数据,巴西中南部地区9月上半月产糖317.9万吨,同比增加55..96%,甘蔗制糖比47.24%,同比提高12.22%,甘蔗糖分159.09公斤/吨甘蔗,同比增加3.15%。4月到9月上半月累计产糖2906.8万吨,同比增加44.96%,甘蔗制糖比47.01%,同比增加11.58%,甘蔗糖分141.24/吨甘蔗,同比提高4.49%。

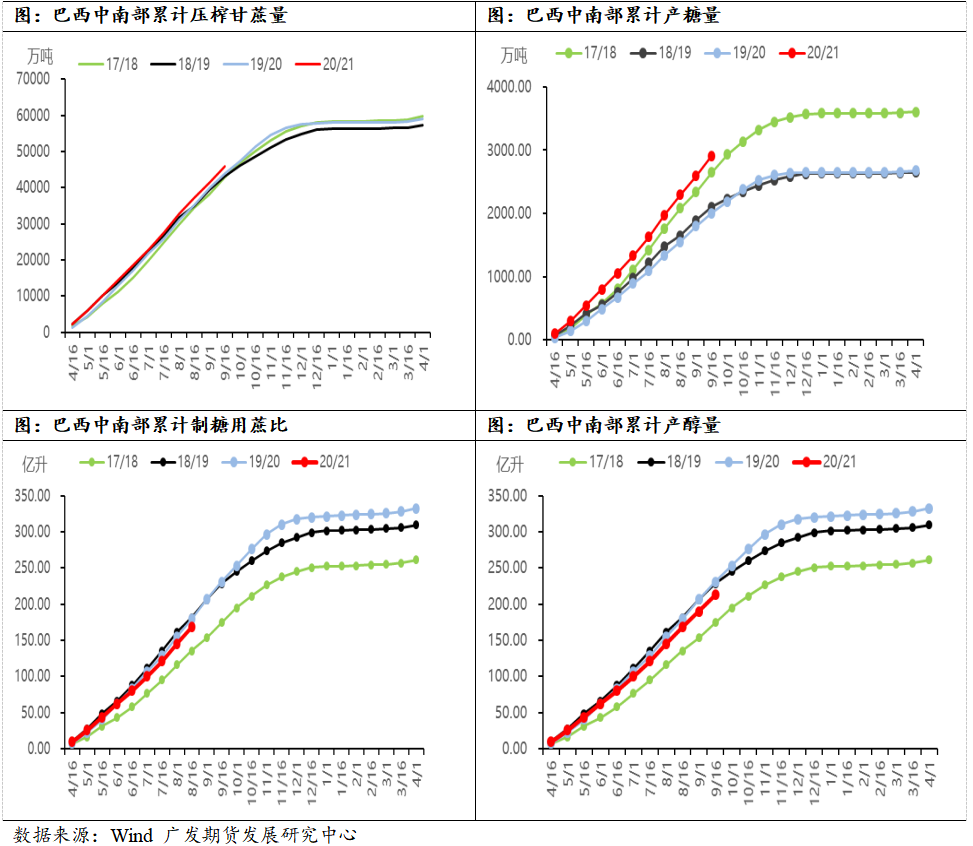

新年度巴西因大幅提高制糖比,糖产量大幅增加的预期已被市场消化,关注巴西中南部对于制糖比的调整以及产糖量预期的变化,或对后市存在潜在利多。巴西天气较为干旱,或影响甘蔗压榨量。4月16日,巴西中南部累计入榨量同比增加61%,截至9月15日收敛已至4.56%,需跟踪后期压榨生产是否会提前结束,若甘蔗入榨量不及预期,将影响巴西中南部最终的产糖量水平。

(二)国际糖市需求增加提振糖价,巴西糖出口强劲

泰国因为19/20年度食糖减产600万吨,使得2020年食糖出口量基本呈环比下滑趋势。榨季初期泰国糖出口量减少还没有显现,使得累计出口值与去年差额不大,但是由于泰国的糖较少且升水高,泰国食糖出口量减少的幅度逐渐扩大,19/20榨季(10-8月)泰国食糖累计出口达790万吨,同比减少84万吨,跌幅达9.6%。

泰国食糖出口量减少,但巴西出口大量增加。20/21榨季以来,巴西糖出口均大幅高于上一年同期值,20/21榨季(4-8月)巴西累计蔗糖出口数量达到1380万吨,同比增加614万吨,增幅达到80%。巴西蔗糖出口增量较大,一方面受泰国食糖减产,国际糖市需求转向巴西所致,另一方面,也不排除因糖价低廉导致全球糖市需求增加的影响。根据历史图表,一般巴西在9月份达到榨季内出口最高值,关注其后续出口量是否能保持强劲态势,需求持续将对国际糖价形成支撑。

(三)新年度泰国、欧盟等或进一步减产,四季度关注北半球生产情况

20/21榨季,泰国产量恢复的概率较小,预计维持产量低位或进一步减产,这是由于当前泰国干旱情况持续,累计降水量低于正常水平,主产区水库平均蓄水量同比偏低。有机构预估20/21榨季泰国糖产量在700-900万吨,可供出口量预计较19/20年度进一步减少。泰国食糖产量持续保持低位,有利于减轻国际糖市库存压力,改善基本面。

欧盟甜菜因遭遇虫害以及干旱,糖产量或从2019年的1700万吨下降至1610万吨,今年将转为净进口地区,主要因主产国法国甜菜产量下降,从2019年的3860万吨下降至3170万吨,糖产量从490万吨降至410万吨。

由于巴西增产预期已被消化,市场关注重心将转向即将开榨的主产区,新年度除巴西和印度外,糖料主产国普遍减产,四季度对主产国减产的炒作将对糖价形成利多。

三、国内市场

(一)销量恢复较好,8月份销量增加明显,8月底库存偏低

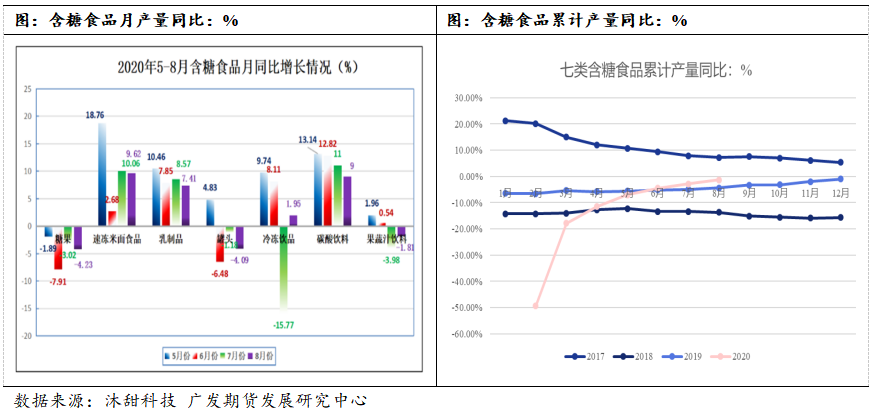

1、含糖食品产量恢复

2月份受疫情影响,含糖食品产量下滑明显,但随着复工复产,含糖食品产量自3月份起便逐渐恢复:2月份7类含糖食品负增长,3月份6类负增长,4月份2类负增长,5月份1类负增长,6月份2类负增长,7月份4类负增长,8月3类负增长。2020年1-8月份,国内七类含糖食品累计产量同比减少1.34%,减幅逐月收敛,也代表国内食糖消费逐渐恢复。

2、8月份食糖销量增加明显

根据中国糖业协会公布的全国食糖8月份的产销数据,8月份全国销售食糖106万吨,环比增加20万吨,增幅23%,同比增加3万吨。

3、8月底全国食糖库存偏低

截至8月底,全国食糖工业库存为139万吨。由于去年的全国食糖销售数据与各省销售数据的合计值存在差异,因此我们做同比分析的时候分别按两种统计口径来比较。

第一种情况,按照中国糖业协会公布的全国的数据,截至8月底,全国食糖工业库存为139万吨,上一年同期值为115.75万吨,因此当前库存同比增加23.6万吨,同比增20%。但即使如此,当前库存也较五年均值少4万吨,属于均值以下水平。

各省糖协数据加总来测算全国食糖产销情况,截至8月底,全国食糖工业库存为139万吨,去年同期食糖工业库存为140.78万吨,那么当前食糖工业库存与去年同期相比持平,库存量并不大。分产区来看,北方糖库存同比增加3万吨,南方糖同比减少4万吨,其中仅云南糖同比增加8万吨,广西、海南、广东的库存均小于去年同期。

(二)9月底工业库存预估

1、9月份全国食糖销售量预估

去年9月份,全国食糖销售量为80万吨,是2014年以来的同期最低值,2015年-2017年9月份销量均为83万吨,2018年榨季末去库存速度加快,当年糖价偏低,存在糖价过低刺激消费增加的现象,9月份销售食糖96万吨,为近五年的同期最高值。

今年9月份糖价相对去年同期偏低,糖价低廉可能带动销量,预计今年9月份食糖销量比去年同期减很多的概率较小,我们假设今年9月份食糖销售量与去年持平,为80万吨,以此来做测算。

2、9月底全国食糖工业库存预估

按照中国糖业协会公布的8月底全国食糖工业库存的数据来进行计算,那么9月底全国食糖工业库存=8月底全国食糖工业库存-9月份食糖销售量=139万吨-80万吨=59万吨,而去年同期9月底全国食糖工业库存为35万吨,那么今年榨季末结转库存将同比增加24万吨。

按照8月底各省份糖协的工业库存数据加总进行计算,去年9月底全国食糖结转库存为60万吨,那么今年9月底结转库存与去年近乎持平。

(三)8月份进口数据超预期

1、8月份进口量同比增加37万吨,超预期

海关总署公布最新的食糖进口数据,8月份我国进口食糖68万吨,环比增加37万吨,同比增加21万吨。19/20榨季(10-8月)累计进口321万吨,同比增加39万吨。2020年1-8月份累计进口222万吨,同比增加25万吨。

2、假设不增加进口许可证,9-11月预计进口糖100万吨左右

假设今年不增发进口许可证,那么今年总的进口数量预计在330万吨附近,目前已经进口糖达222万吨,剩下9-12月份还有108万吨食糖需要进口。考虑目前内外价差较大,进口利润更大,所以进口的节奏可能更多的放在前面几个月,而往年的数据也显示,越到年底进口数量会普遍环比减少。假设12月份进口量为10万吨,那么9-11月份需要进口98万吨。

(四)11月底全国食糖供应量与去年同期比较

1、10-11月份新糖产量预估

按照过去五年均值,10-11月份新糖产量为62万吨,其中南方糖6万吨,北方糖56万吨。但预估今年10-11月份新糖的产量不能简单按照均值来预估。

南方糖一般在11月中下旬才陆续开榨,集中上市期在12月份,因此甘蔗糖在11月份的产量较少,14/15榨季到18/19榨季11月份产量都在10万吨以下。但是去年情况有些特殊,陈糖卖的较快,库存偏低,广西首家开榨糖厂于11月10日开榨,开榨时间同比提前11天,截至11月底广西开榨糖厂达51家,同比增加32家,开榨糖厂产能合计42.61万吨/日,同比增加25.28万吨/日。由于去年广西开榨时间提前,导致南方糖产量同比增加32万吨达到37.5万吨。假设今年广西继续提前开榨,11月份糖产量有可能和去年一样,到30-40万吨,反之维持10万吨以下的产量。

甜菜糖近些年随着产能扩大,食糖产量逐年增长,11月底之前的新糖产量也从15/16榨季开始持续增长。根据市场预估,20/21年度甜菜糖将进一步增产,11月底之前的新糖产量可能较去年89.76万吨的数量进一步增加,我们按照90万吨来预估。

那么11月底之前新糖产量有两种情况(不提前开榨和提前开榨):100万吨和125万吨,较去年同期分别减少27.5万吨和2.5万吨。

2、11月底全国食糖供应量与去年同期比较

用1-11月份累计进口量、9月份工业库存和10-11进口量的总和来计算11月底之前的全国食糖供应量。

第一种情况:按照全国库存数据来计算,并且南方糖不提前开榨,那么11月底之前的供应量为479万吨,同比减少1万吨,近乎持平;

第二种情况:按照全国库存数据来计算,并且南方糖提前开榨,那么11月底之前的供应量为504万吨,同比增加24万吨;

第三种情况:按照各省合计的库存数据来计算,并且南方糖不提前开榨,那么11月底之前的供应量为479万吨,同比减少26万吨;

第四种情况:按照各省合计的库存数据来计算,并且南方糖提前开榨,那么11月底之前的供应量为504万吨,同比减少1万吨,近乎持平。

这四种情况中,我们更倾向于第四种情形,也就是说在11月底,国内食糖供应量相较于去年同期是持平的,而去年11月份郑糖期货主力合约价格运行在5570元/吨之上,较当前糖价更高,说明当前糖价偏低,后期存在上涨动力。

四、行情研判

外盘方面,20/21榨季除巴西及印度外,其它主产国如泰国、欧盟等基本减产,巴西新年度增产作为曾经做大的利空已被市场消化,目前生产已经过半,如果后期甘蔗收榨进度提前,实际入榨量同比下滑导致食糖产量低于预期,还可能成为利多因素。北半球即将开榨,市场关注重心逐渐转移至北半球的生产情况,容易发生减产炒作利多国际糖价。此外,国际糖市需求较强,巴西食糖出口保持强劲,也对国际糖价存在支撑。四季度,原糖上涨概率较大。

内盘方面,8月底国产糖工业库存低于历史均值,按照各省糖库存总和来计算全国食糖总库存,与去年相比也是近乎持平的水平,库存总体偏低。通过估算,11月底之前南方糖大量上市之前,市场上可供消费的食糖供应量预计不会高于去年同期,大概率持平,属于均值以下水平,基本面较好,有助于后市糖价走高。此外,当前糖价相较于去年偏低,糖价存在上涨需求。

操作上,建议等糖价回调稳定后,逢低布局多单。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)